Di artikel Analisa Saham UNVR, penulis menyampaikan bahwa penulis menggunakan perhitungan nilai wajar saham yang agak berbeda dengan yang biasanya penulis lakukan. Sebelum-sebelumnya, penulis menggunakan perhitungan seperti yang penulis jelaskan di artikel Perhitungan (Sederhana) Nilai Wajar Saham EKAD.

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Kelemahan Perhitungan Sebelumnya

Setelah penulis timbang-timbang, di metode sebelumnya ada dua kelemahan utama sebagai berikut:

Risk Premium yang digunakan terlalu tinggi, di mana pada perhitungan sebelumnya, penulis menjumlahkan Suku Bunga BI dengan nilai yield dari Obligasi Pemerintah 10 Tahun. Seharusnya, risk premium yang digunakan cukup menggunakan nilai yield obligasi pemerintah saja, sebab yield obligasi pemerintah sudah memperhitungkan suku bunga BI, di mana yield-nya berubah-ubah tergantung pada Suku Bunga acuan dari BI.

Total Dividen dimasukkan kembali ke perhitungan harga wajar. Penulis menilai ini adalah sebuah kesalahan, sebab EPS yang diakumulasi sudah termasuk dividen yang dibagikan. Jika, dividen dimasukkan kembali untuk mencari nilai buku tahun ke-x, maka nilai dividen itu terakumulasi dua kali, yang menyebabkan nilai bukunya menjadi terlalu tinggi.

Dalam tulisan kali ini, penulis mengubah perhitungan dengan mempertimbangkan dua kelemahan perhitungan di atas. Untuk menjaga konsistensi dengan perhitungan sebelumnya, penulis juga menggunakan periode waktu 10 tahun.

Asumsi Data UNVR

Sebagai contoh, penulis akan menggunakan data-data UNVR untuk melakukan perhitungan. Data-data di bawah ini penulis ambil dari stockbit, sebagai berikut:

Risk Premium = 6.33%. Penulis menggunakan angka 6.33% yang merupakan suku bunga obligasi AAA periode 10 tahun yang dikeluarkan oleh pemerintah Indonesia. Seperti yang telah penulis sampaikan sebelumnya, kita tidak perlu menambahkan komponen suku bunga BI, sebab suku bunga obligasi akan naik turun menyesuaikan suku bunga BI.

Asumsi CAGR EPS = 5%. Penulis menggunakan angka 5%, sebab angka ini sesuai dengan angka pertumbuhan CAGR laba bersih UNVR 5 tahun terakhir. Kita bisa saja menggunakan angka yang lebih konservatif, semisal 3%; jika kita merasa bahwa pertumbuhan UNVR selama 10 tahun ke depan akan lebih rendah dari angka CAGR 5 tahun terakhir. Atau, bisa jadi lebih tinggi, jika kita menilai bahwa UNVR akan mampu meningkatkan pertumbuhan yang lebih baik 10 tahun kedepan.

Book Value Per Share (BVPS), alias Nilai Buku = IDR 129.42. Angka yang penulis gunakan adalah angka tahun 2020 yang bersumber dari Stockbit.

Earning Per Share (EPS) saat ini = IDR 187.77. Angka yang penulis gunakan adalah angka tahun 2020 yang bersumber dari Stockbit.

Dividend Payout Ratio (DPR) = 96.89%. Penulis menggunakan rata-rata DPR 10 tahun terakhir termasuk tahun 2020.

Asumsi nilai Price Earning Ratio (PER) = 43.9x. Penulis menggunakan rata-rata PER UNVR 10 tahun terakhir. Sama seperti asumsi CAGR EPS, kita bisa menggunakan angka yang lebih konservatif (lebih rendah), jika kita percaya bahwa apresiasi pasar akan lebih buruk 10 tahun ke depan. Sebaliknya, jika kita yakin bahwa apresiasi pasar akan lebih baik, maka kita bisa menggunakan asumsi PER yang lebih tinggi.

Asumsi nilai Price to Book Value (PBV) = 48.74. Penulis menggunakan rata-rata PBV UNVR 10 tahun terakhir. Sama seperti PER, kita bisa menyesuaikan lebih rendah atau lebih tinggi tergantung keyakinan kita di masa depan.

Menghitung Nilai Intrinsik

Setelah mengumpulkan data-data dasar yang diperlukan, kita siap untuk melakukan perhitungan nilai intrinsik. Ada tiga pendekatan yang penulis pakai:

Pendekatan Akumulasi EPS Sederhana

Pendekatan dengan Memperhitungkan PER

Pendekatan dengan Memperhitungkan PBV

Perhitungan Nilai Intrinsik dengan Akumulasi EPS Sederhana

Secara singkat, perhitungan dengan pendekatan akumulasi EPS dilakukan dengan memperhitungkan akumulasi EPS selama 10 tahun. Kemudian, nilai akumulasi tersebut ditambahkan dengan nilai BVPS saat ini. Hasil yang didapat, kemudian dikonversi ke nilai sekarang (Net Present Value).

Langkah #1: melakukan akumulasi EPS 10 tahun yang akan datang.

Kita ketahui bahwa nilai EPS saat ini (tahun ke-0) adalah sebesar IDR 187.77.

Maka, EPS tahun ke-1:

= (100% + Asumsi CAGR EPS) x EPS tahun ke-0

= (100% + 5%) x IDR 187.77

= IDR 197.16

Dari perhitungan di atas, kita mendapati bahwa EPS di tahun ke-1 adalah sebesar IDR 197.16. Dengan cara yang sama, kita dapati bahwa EPS tahun ke-2 adalah sebesar IDR 207.02. Demikian seterusnya.

Setelah didapat nilai EPS sampai tahun ke-10, semua nilai EPS itu kemudian dijumlahkan, sehingga total akumulasi EPS menjadi sebesar IDR 2,479.84.

Langkah #2: menghitung nilai BVPS di tahun ke-10

Setelah didapat total akumulasi EPS di tahun ke 10, maka kita dapat menghitung nilai BVPS di tahun ke 10 yaitu sebesar:

= BVPS tahun ke-0 + Akumulasi EPS s/d tahun ke-10

= IDR 129.42 + IDR 2,479.84

= IDR 2,609.26

Langkah #3: menghitung nilai sekarang dari BVPS di tahun ke-10

Dari nilai BVPS di tahun ke-10, kita dapat melakukan perhitungan nilai sekarang dari nilai tersebut dengan cara menghitung konversi nilai sekarang dari tahun ke-9 sampai tahun ke-0.

Di tahun ke-9, nilai BVPS tahun ke-10 akan menjadi sebesar:

Dengan cara yang sama, kita dapat menghitung nilai BVPS di tahun ke-8 yaitu sebesar IDR 2,307. Demikian seterusnya sampai dengan di tahun ke-0 (tahun sekarang), kita akan mendapatkan nilai BVPS sebesar IDR 1,412.40.

Nilai BVPS tahun ke-0 sebesar IDR 1,412.40 ini adalah nilai intrinsik dengan pendekatan akumulasi EPS sederhana. Dengan memperhitungkan Margin of Safety (MoS) sebesar 25%, maka menurut kaidah value investing, kita tidak akan membeli sampai harga sahamnya berada di angka IDR 1,059.30.

Sebagai catatan, perhitungan dengan pendekatan akumulasi EPS sederhana, tidak mempertimbangkan apresiasi pasar. Secara sederhana, pasar mengapresiasi harga saham melalui PER atau PBV. Semakin besar PER atau PBV, umumnya disepakati bahwa harga saham itu relatif lebih mahal dari saham yang PER dan PBV yang lebih kecil.

Dengan mengambil nilai BVPS saja, maka kita menghargai saham UNVR di angka PBV 1x. Secara historis, nilai PBV 1x untuk UNVR cukup sulit diterima. Oleh karena itu, untuk perhitungan berikutnya, kita bisa memasukkan nilai PER dan PBV ke dalam perhitungan.

Perhitungan Nilai Intrinsik dengan Memperhitungkan PER

Secara sederhana, perhitungan nilai intrinsik dengan memperhitungkan PER dilakukan dengan terlebih dahulu menghitung EPS di masa depan misal di tahun ke-10. Setelah itu, kita menghitung harga saham di tahun tersebut dengan menggunakan EPS. Terakhir, kita mencari nilai sekarang (NPV) dari harga di masa depan.

Langkah #1: menghitung EPS di tahun ke-10

Untuk menghitung EPS sampai tahun ke-10, kita lakukan dengan cara yang sama seperti sebelumnya. Dengan mengikuti langkah-langkah di perhitungan sebelumnya, kita mendapatkan angka EPS di tahun ke-10 adalah sebesar IDR 305.86.

Langkah #2: mencari harga di tahun ke-10 menggunakan PER

Dengan menggunakan pendekatan PER (Price Earning Ratio), maka kita dapat menghitung harga saham di tahun ke-10 sebesar:

= PER x EPS di tahun ke-10

= 43.9 x IDR 305.86

= IDR 13.427.15

Langkah #3: mencari nilai sekarang dari harga di tahun ke-10

Sama seperti pada perhitungan sebelumnya, maka kita dapat menghitung nilai sekarang dari harga di tahun ke-10. Dengan mengikuti langkah-langkah di perhitungan sebelumnya untuk tahun ke-9, ke-8, dan seterusnya sampai tahun ke-0, kita dapati harga saham di tahun ke-0 menjadi sebesar IDR 7,268.18.

Dengan mempertimbangkan MoS 25%, maka kita dapat mulai memperhitungkan untuk membeli UNVR di harga IDR 5,451.13.

Pendekatan PER memiliki kelemahan di mana nilai wajar sangat ditentukan oleh asumsi nilai PER yang kita gunakan. PER sangat tergantung dari apresiasi saham dan merupakan sesuatu yang sangat susah (bahkan bisa jadi tidak mungkin) untuk diprediksi.

Untuk menghilangkan komponen emosi dalam melakukan prediksi, penulis lebih suka menggunakan angka historis sebagai acuan awal. Misal dengan mengambil nilai rata-rata PER lima tahun terakhir atau 10 tahun terakhir. Kemudian agar lebih konservatif, bisa juga dengan menggunakan angka yang lebih kecil (misal 75% atau 50% dari nilai rata-rata), tergantung dari seberapa percaya kita bahwa pasar akan menghargai lebih rendah atau lebih tinggi di masa depan.

Perhitungan Nilai Intrinsik dengan Memperhitungkan PBV

PBV (Price to Book Value) dibentuk berdasarkan nilai buku per lembar saham alias Book Value Per Share (BVPS). BVPS sendiri dibentuk dari retained earning alias laba ditahan, alias sisa EPS yang tidak dibagikan sebagai dividen.

Untuk menghitung nilai wajar saham dengan memperhitungkan PBV, maka langkah pertama adalah mencari nilai buku (BVPS) di tahun ke-10. Kemudian, kita mencari harga saham tersebut dengan mengalikan nilai BVPS tersebut dengan PBV. Langkah terakhir adalah mencari nilai sekarang (NPV) dari harga di tahun ke-10 tersebut.

Langkah #1: menghitung akumulasi retained earning sampai tahun ke-10

Untuk mencari akumulasi retained earning, pertama-tama kita harus mencari EPS di tahun tersebut.

Dari perhitungan sebelumnya, kita ketahui bahwa EPS di tahun ke-1 adalah sebesar IDR 197.16. Maka dengan asumsi DPR sebesar 96.89%, maka retained earning tahun ke-1 adalah:

= (100% - 96.89%) x EPS tahun ke-1

= 3.11% x IDR 197.16

= IDR 6.13

Jadi retained earning tahun ke-1 adalah sebesar IDR 6.13.

Dengan cara yang sama, retained earning tahun ke-2 adalah sebesar IDR 6.43, retained earning tahun ke-3 adalah sebesar IDR 6.75, dan seterusnya.

Setelah dilakukan perhitungan sampai tahun ke-10, kita akan mendapatkan nilai akumulasi retained earning selama 10 tahun adalah sebesar IDR 67.55.

Langkah #2: menghitung nilai BVPS di tahun ke-10

Untuk menghitung nilai BVPS di tahun ke-10 cukup mudah. Kita tinggal menambahkan akumulasi retained earning ke nilai BVPS saat ini.

Nilai BVPS di tahun ke-10 adalah:

= Akumulasi retained earning sampai dengan tahun ke-10 + Nilai BPVS saat ini

= IDR 67.55 + IDR 129.42

= IDR 206.47

Langkah #3: mencari harga di tahun ke-10 menggunakan PBV

Setelah kita mendapatkan nilai BVPS di tahun ke-10, maka kita tinggal mengalikan nilai tersebut dengan nilai PBV untuk mendapatkan harga di tahun ke-10.

Maka, harga saham di tahun ke-10:

= BVPS tahun ke-10 x PBV

= IDR 206.47 x 48.74

= IDR 10,063.47

Langkah #4: mencari nilai sekarang dari harga di tahun ke-10

Terakhir, kita tinggal mencari nilai sekarang di tahun ke-10 tersebut, dimulai dari tahun ke-9 sampai tahun ke-0.

Dengan mengikuti cara perhitungan NPV sebelumnya, kita akan mendapati bahwa NPV di tahun ke-9 adalah sebesar IDR 9,464.38, NPV di tahun ke-8 adalah sebesar IDR 8,900.95, dan seterusnya. Sampai kita mendapati bahwa harga saham di tahun ke-0 adalah sebesar IDR 5.447.41.

Dengan mengaplikasikan MoS sebesar 25%, maka saham UNVR bisa mulai diakumulasi di harga IDR 4085.55.

Beli atau Tidak? Analisa dengan Rentang Harga

Sampai saat ini, kita mendapati 3 nilai intrinsik sebagai berikut:

Berdasarkan Akumulasi EPS, dengan nilai intrinsik sebesar IDR 1,059.30.

Berdasarkan pendekatan PER, dengan nilai intrinsik sebesar IDR 5,451.13.

Berdasarkan pendekatan PBV, dengan nilai intrinsik sebesar IDR 4,085.55.

Untuk harga pertama, kemungkinan harga tersebut sudah sangat konservatif. Dengan nilai ROE di atas 100%, mungkin agak susah kita membayangkan harga saham UNVR dijual di harga bukunya, alias dengan PBV 1x.

Mungkin saja terjadi! Namun secara historis kemungkinannya sangat kecil.

Untuk pendekatan PER dan PBV, kita mungkin memiliki keraguan, apakah benar apresiasi di masa depan akan sama dengan nilai historisnya? Untuk lebih mereduksi risiko kesalahan perhitungan, kita dapat membuat perhitungan kedua dengan menggunakan asumsi PER dan PBV yang lebih rendah. Katakanlah 50% dari nilai historis PER atau PBV-nya.

Dengan menggunakan langkah-langkah yang sama dengan yang sudah dijelaskan di atas, dengan asumsi PER dan PBV 50% dari asumsi sebelumnya, maka harga wajar setelah MoS adalah sebesar IDR 2,725.57 dengan pendekatan PER, dan sebesar IDR 2,042.78 dengan pendekatan PBV.

Jika disajikan kembali, maka list harga yang didapat adalah:

Berdasarkan Akumulasi EPS, dengan nilai intrinsik sebesar IDR 1,059.30.

Berdasarkan pendekatan PER, dengan nilai intrinsik berada di rentang harga IDR 5,451.13 – IDR 2,725.57. Mean keduanya berada di harga IDR 4,088.35.

Berdasarkan pendekatan PBV, dengan nilai intrinsik berada di rentang harga IDR 4,085.55 – IDR 2,042.78. Mean keduanya berada di harga IDR 3,064.17.

OK, dengan sekian banyaknya perhitungan, lalu kapan kita mulai membeli saham ini?

Well, menurut penulis kembali kepada style masing-masing investor. Namun penulis bisa menyarankan beberapa tips:

Jika amunisi (alias uang dingin) masih banyak dan perut tidak mual-mual jika saham kita sedang floating loss, maka kita bisa mulai masuk di rentang harga yang paling tinggi – yaitu di harga IDR 5,451.13. Dibarengi dengan money management yang baik, mungkin kita bisa melakukan average down setiap terjadi penurunan misalnya 10%.

Kita juga bisa menunggu di harga yang lebih konservatif, misal menunggu sampai harga mencapai harga wajar terendah baik secara PBV maupun PER. Dengan rentang harga di atas, maka kita bisa saja mulai melakukan pembelian di harga IDR 4,085.55.

Variasi lainnya misalnya dengan menggunakan mean dari rentang harga PER atau PBV, yaitu mulai masuk di harga IDR 4,088.35 atau IDR 3,064.17. Semakin rendah, risiko semakin kecil.

Yang paling aman, tentunya masuk di harga terendah. Tapi, mungkin kita harus sedikit waspada, sebab dengan kecenderungan PER dan PBV yang tinggi, masuk di harga IDR 1,059.30 tentunya bisa jadi disebabkan oleh memang ada something wrong dengan perusahaannya.

Yang Harus Diperhatikan

Beberapa hal yang harus diperhatikan setelah penjelasan panjang lebar di atas:

Sekali lagi perhitungan yang dilakukan di atas adalah perhitungan sederhana. Tentunya untuk para fundamentalis, satu perhitungan saja tidak bisa dijadikan sebagai penentu keputusan untuk membeli atau menjual. Menyelami karateristik perusahaan yang diincar dengan menelaah informasi dari Laporan Keuangan dan Laporan Tahunan adalah sebuah keharusan sebelum membuat keputusan investasi.

Nilai PER dan PBV yang penulis gunakan, adalah berdasarkan nilai historis. Tujuannya adalah untuk menghilangkan faktor emosi, sebab kita tidak pernah tahu apakah pasar akan mengapresiasi saham kita dengan PER dan PBV yang lebih tinggi di masa depan atau tidak. Apakah kita bisa menggunakan asumsi yang berbeda? Tentu saja bisa! Untuk para investor yang memiliki pengetahuan yang sangat baik dengan industri di mana perusahaan tersebut berusaha, mungkin akan bisa memberikan forward looking assessment yang lebih baik, sehingga bisa digunakan sebagai acuan untuk menghitung PER dan PBV yang berbeda dengan nilai historisnya.

Kelemahan dari perhitungan ini adalah tidak dapat digunakan untuk industri yang bersifat siklikal. Jadi untuk emiten-emiten batu bara atau kelapa sawit, kita tidak dapat menghitung nilai wajarnya dengan cara di atas sebab laju pertumbuhannya tidak konstan dan tergantung dari harga komoditasnya.

Walaupun sederhana, namun menurut hemat penulis masih lebih baik daripada tidak ada acuan sama sekali. Melakukan keputusan investasi tanpa mengetahui harga wajar saham yang mau kita pakai sebagai instrumen investasi, sama saja dengan berjudi.

Last but not least, perhitungan di atas adalah perhitungan ala LynPF – alias perhitungan yang penulis buat sendiri. Sangat-sangat mungkin apa yang penulis jabarkan di atas SALAH SEMUA. Penulis menyarankan pembaca untuk menjadikannya sebagai referensi saja, dan tidak menjadikan sebagai satu-satunya bahan evaluasi.

PT Unilever Indonesia (UNVR) awalnya didirikan dengan nama Lever’s Zeepfabrieken N.V pada tanggal 5 Desember 1933. Perusahaan ini adalah salah satu perusahaan yang cukup dihormati di Indonesia.

UNVR bergerak di bidang Fast Moving Consumer Goods (FMCG) atau barang-barang konsumen. Unilever menaungi merek-merek pemimpin pasar seperti Pepsodent, Lifebuoy, Axe, Sariwangi, Kecap Bango, dan lain-lain.

Beberapa tahun terakhir, Unilever tumbuh melambat, yang direspon oleh pasar dengan penurunan harga saham sejak tahun 2019.

Logo Unilever

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

Balance Sheet

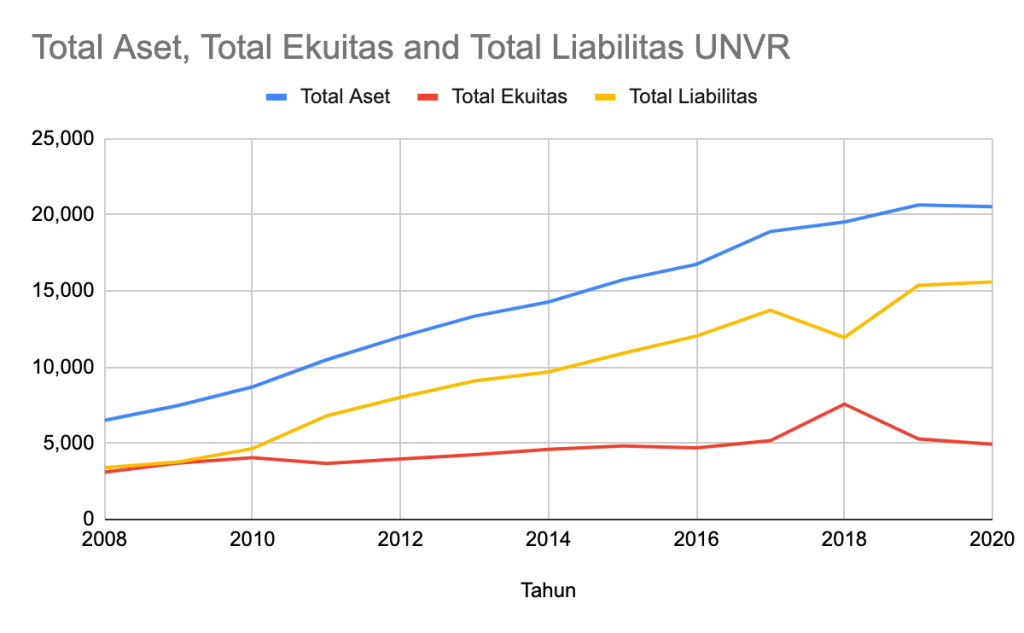

Aset UNVR menunjukkan pertumbuhan yang melambat. CAGR Total Aset untuk periode 10 tahun sampai dengan 2019 berada di angka 10.68%. Naik dari sebesar IDR 7.4 triliun di tahun 2009, menjadi sebesar IDR 20.6 triliun di tahun 2019. Sedangkan untuk periode yang lebih pendek yaitu 5 tahun sampai dengan tahun 2019, angka CAGR adalah sebesar 7.65%.

Angka pertumbuhan ekuitas malah jauh lebih kecil, dan juga cenderung melambat. CAGR ekuitas untuk periode 10 tahun sampai tahun 2019 berada di angka sebesar 3.6% saja. Sedangkan CAGR periode 5 tahun hanya berada di angka 2.81%.

Rendahnya pertumbuhan ekuitas agaknya tidak terlepas dari kebiasaan UNVR untuk membagi hampir keseluruhan keuntungan usahanya dalam bentuk dividen. Penulis membahas ini lebih lanjut di bawah.

Pertumbuhan Aset, Ekuitas, dan Liabilitas UNVR

Dari segi Liabilitas, sekilas terlihat bahwa UNVR memiliki tingkat liabilitas yang sangat besar. Debt to Asset Ratio (DAR), dalam 10 tahun terakhir sampai tahun 2019, secara rata-rata berada di angka 67.06%. Ini pun dengan trend yang meningkat. Pada akhir tahun 2009, DAR UNVR berada di angka 52.24%. Di tahun 2019, angka ini naik menjadi 74.42%.

Debt to Equity Ratio (DER), bahkan menunjukkan ratio yang lebih tinggi. Secara rata-rata dalam periode yang sama, nilai DER UNVR berada di angka 212.18%. Juga dengan trend yang meningkat, DER UNVR tahun 2009 yang berada di angka 109.37%, di tahun 2019 telah naik menjadi 290.95%.

Apakah nilai DER yang tinggi dan cenderung naik ini adalah hal yang buruk? Belum tentu.

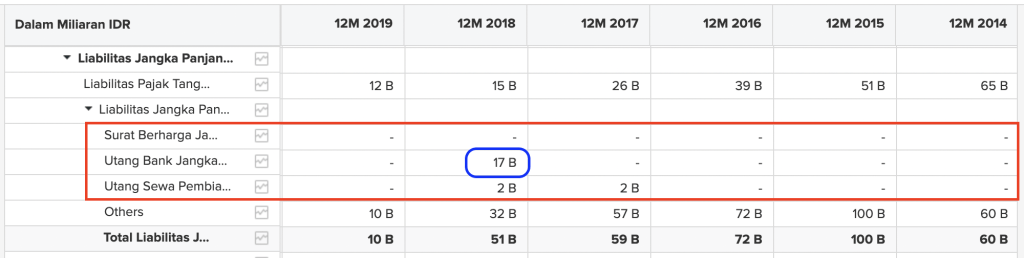

Komponen Liabilitas UNVR lebih didominasi oleh Liabilitas Jangka Pendek, ketimbang Liabilitas Jangka Panjang. Sebagai perbandingan, untuk tahun 2019, Liabilitas Jangka Panjang hanya berkontribusi sebesar 14.98% terhadap Total Liabilitas. Akun ini pun jika ditinjau lebih detail, tidak ada yang berupa utang yang bersumber dari pendanaan pihak ketiga (utang bank, obligasi, dan lain-lain).

OK. Liabilitas Jangka Panjang, aman! Lalu bagaimana dengan jangka pendek?

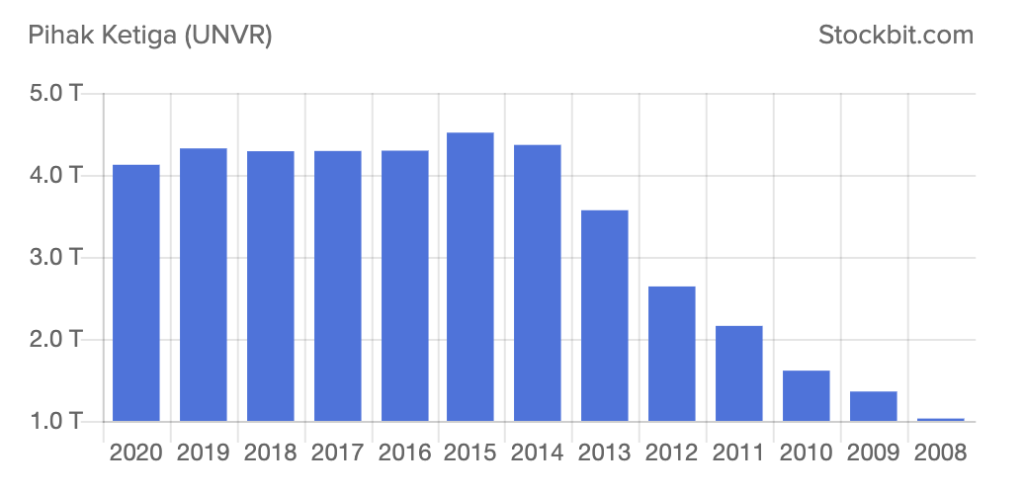

Komponen terbesar Liabilitas Jangka Pendek UNVR setidaknya ada dua: Utang Bank Jangka Pendek, dan Utang Usaha Pihak Ketiga.

Utang Usaha Pihak Ketiga berasal dari kegiatan-kegiatan pembelian bahan baku, bahan pembantu, dan barang jadi. Jumlahnya pun setidaknya dalam 5 tahun terakhir, cenderung stagnan. Berhubung kita tidak pernah mendengar ada supplier UNVR yang sampai tidak dibayar, akun ini seharusnya tidak perlu dikhawatirkan.

Utang Usaha Pihak Ketiga UNVR

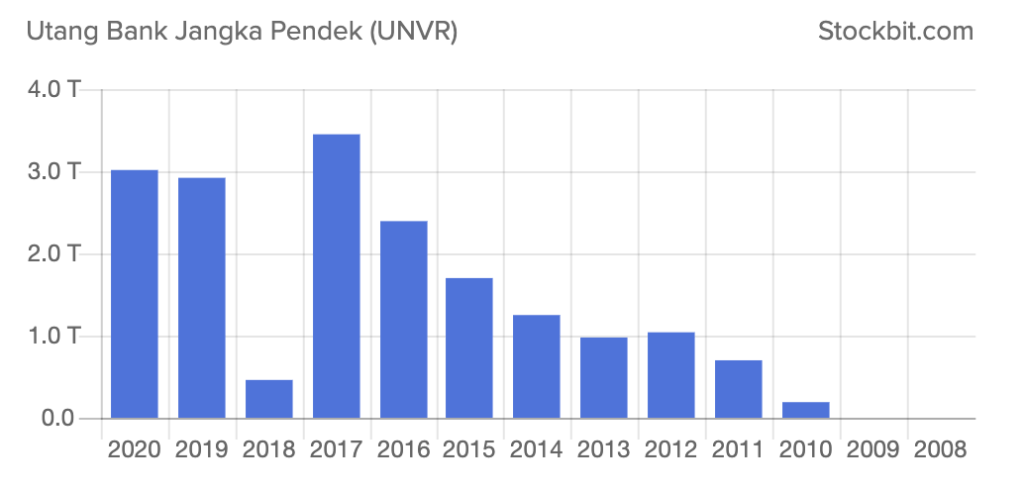

Lalu bagaimana dengan Utang Bank Jangka Pendek? Sekilas jika dilihat, trend-nya terlihat meningkat. Namun demikian, menurut Laporan Keuangan UNVR, Utang Bank Jangka Pendek perusahaan umumnya merupakan fasilitas pinjaman tanpa jaminan untuk keperluan modal kerja. Adanya kepercayaan dari berbagai bank yang memberikan fasilitas justru seharusnya menjadi indikator yang positif akan kemampuan UNVR sebagai penghasil kas yang baik dalam jangka pendek. Otherwise, bank-bank tersebut tentu akan meminta jaminan.

Utang Bank Jangka Pendek UNVR

Secara umum, DAR dan DER UNVR memang tinggi, namun lebih disebabkan oleh tingginya modal kerja yang diperlukan UNVR dalam kegiatan produksinya. Sebagai produsen FMCG (Fast Moving Consumer Goods), perputaran arus kas yang baik justru menyebabkan banyak bank berbondong-bondong menawarkan fasilitas pinjaman bagi perusahaan bahkan tanpa jaminan. Bagi UNVR, hal ini tentunya adalah hal yang baik, sebab perusahaan dapat membagi risiko usaha dengan bank-bank tersebut.

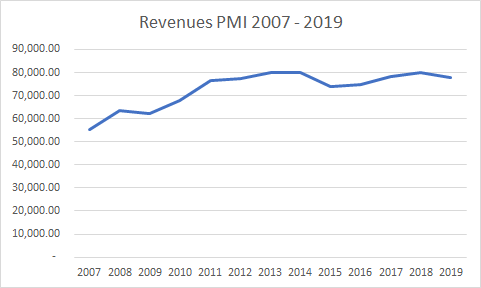

Income Statement

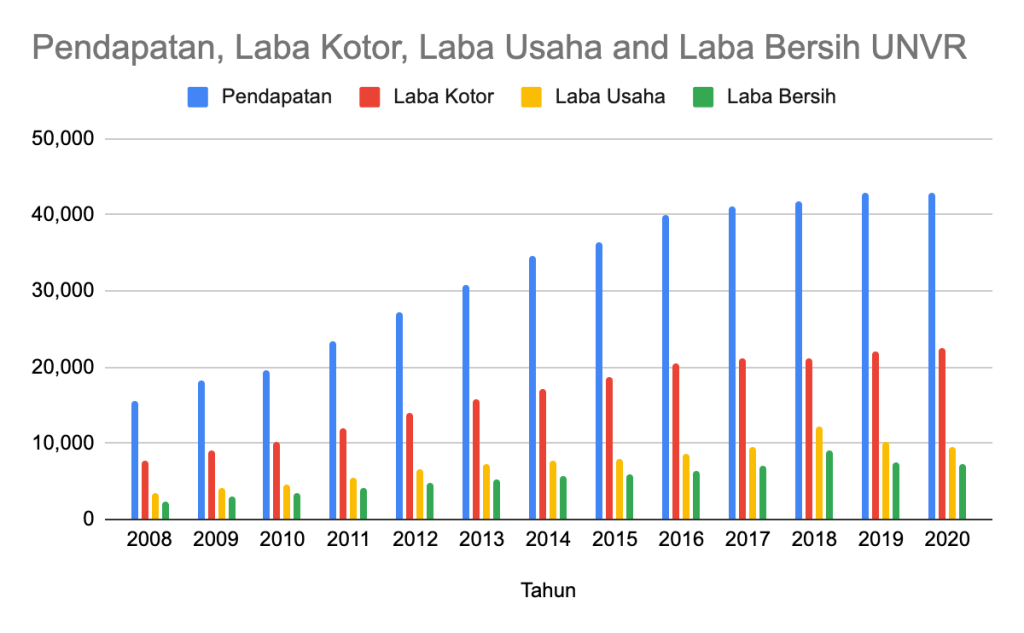

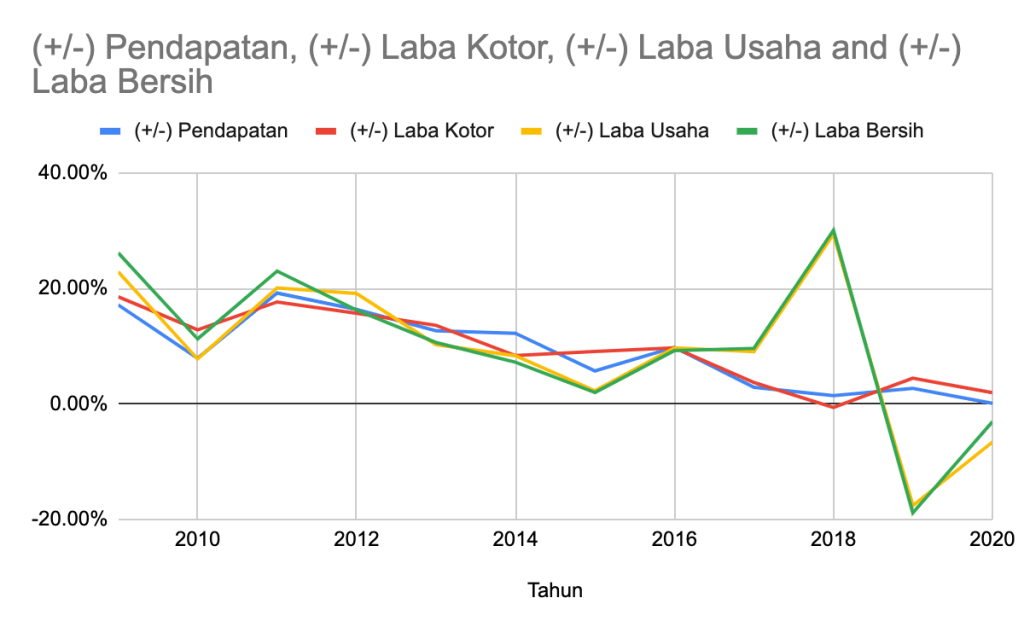

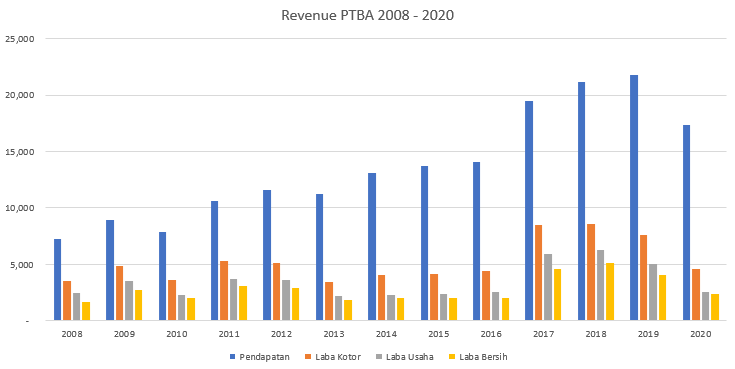

Total Pendapatan menunjukkan trend pertumbuhan yang menurun. Di tahun 2009, total pendapatan UNVR adalah sebesar IDR 18.2 triliun. Angka ini tumbuh menjadi sebesar IDR 42.9 triliun di tahun 2019, yang mencerminkan CAGR sebesar 8.93%. Angka CAGR untuk jangka waktu yang lebih pendek (5 tahun dari 2014), rupanya menunjukkan angka yang lebih rendah, yaitu berada di angka 4.46%. Jadi bisa dikatakan pertumbuhan pendapatan UNVR cenderung melambat.

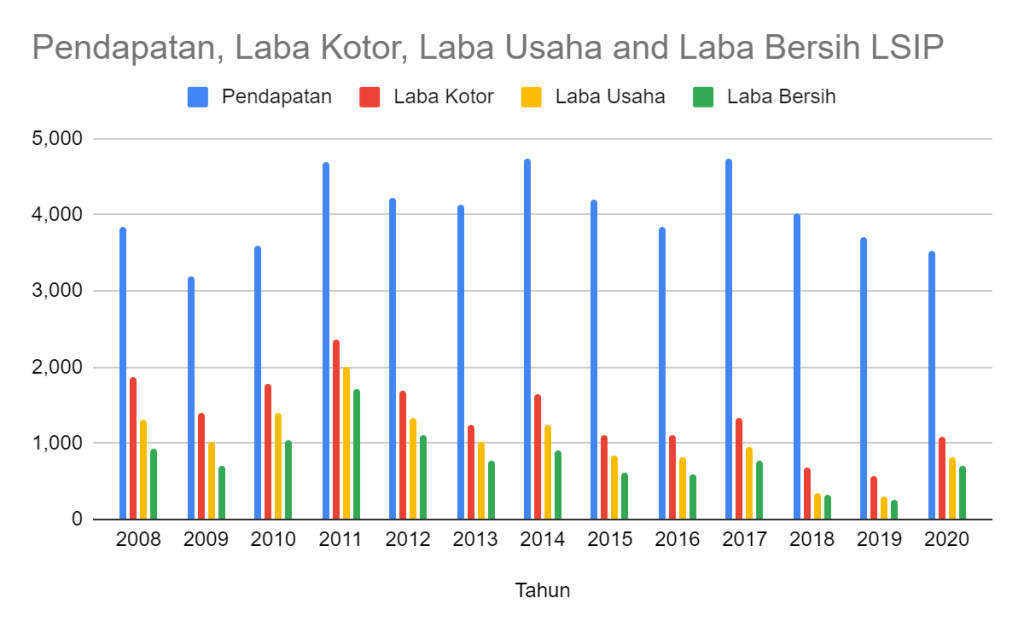

Pendapatan, Laba Kotor, Laba Usaha and Laba Bersih UNVR

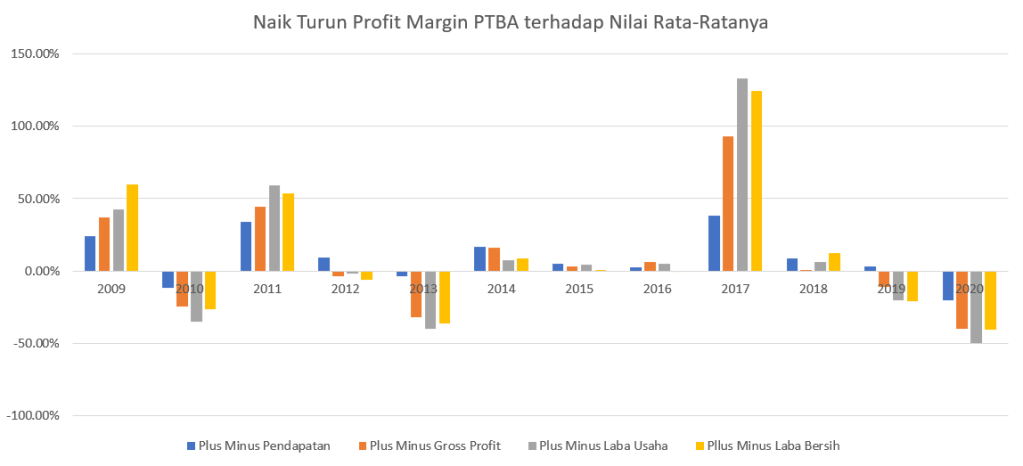

Trend perlambatan UNVR lebih mudah diamati dengan menganalisa persentase kenaikan pendapatan setiap tahunnya jika dibandingkan dengan tahun sebelumnya. Dalam tabel, angka-angka tersebut diperlihatkan di bawah ini.

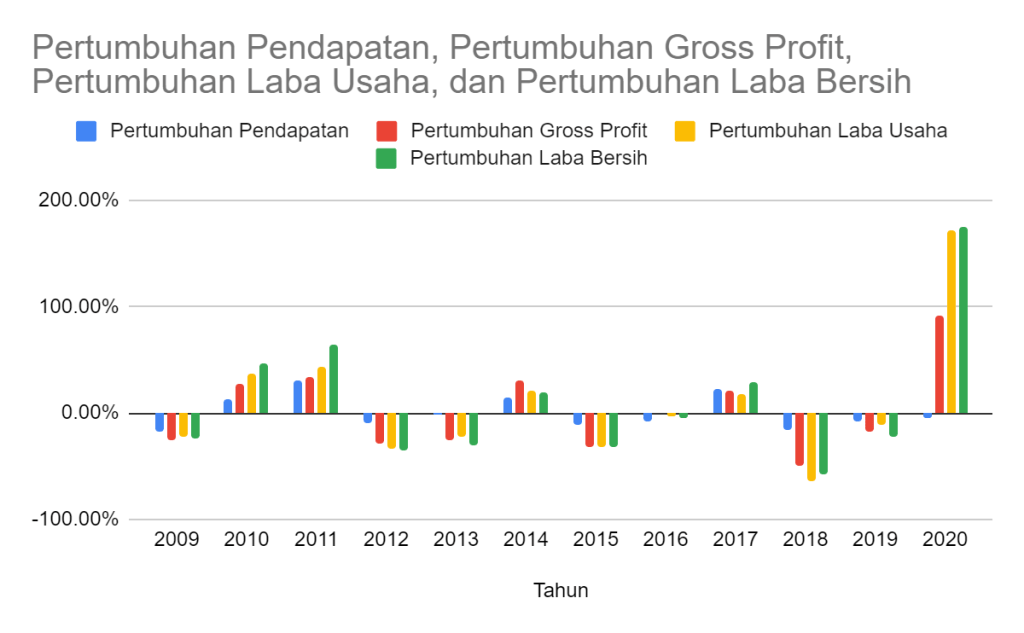

+/- Pertumbuhan Pendapatan dan Laba UNVR

Jika dituangkan ke dalam sebuah grafik, terlihat jelas bahwa pertumbuhan pendapatan dan laba UNVR cenderung melambat.

Penghasilan lain-lain terutama merupakan keuntungan dari penjualan hak untuk mendistribusikan produk Spreads yang menggunakan merek dagang global, merek dagang lokal, dan daftar pelanggan di Indonesia, serta aset takberwujud lainnya kepada PT Upfield Consulting Indonesia sebesar Rp 2.662.540.

UNVR, Laporan Keuangan Tahun 2018

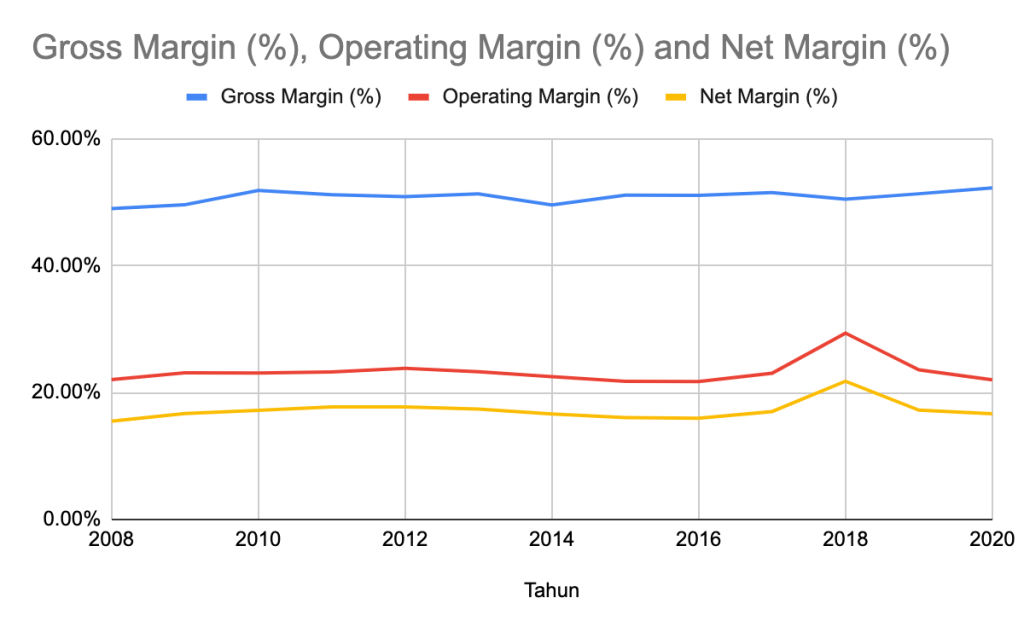

Dari segi margin usaha, kinerja UNVR termasuk baik, namun stagnan. Angka Gross Profit Margin, Operating Profit Margin, dan Net Profit Margin, secara rata-rata dalam sepuluh tahun terakhir sampai dengan tahun 2019, masing-masing berada di angka 51.02%, 23.54%, dan 17.47%.

GPM, OPM, dan NPM UNVR

Cashflow

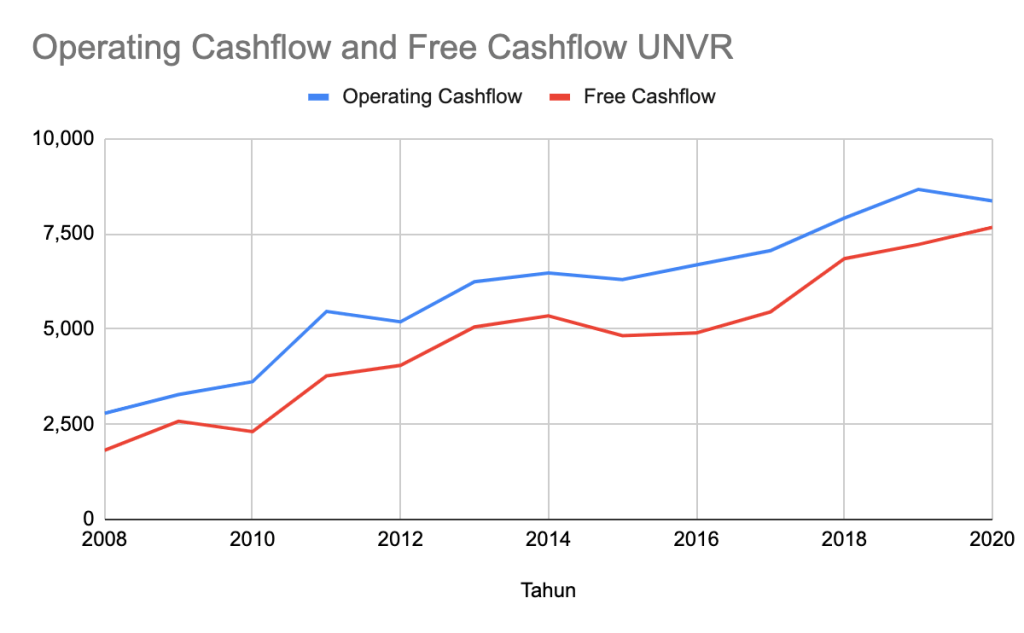

Arus Kas UNVR secara umum juga menunjukkan trend pertumbuhan yang melambat.

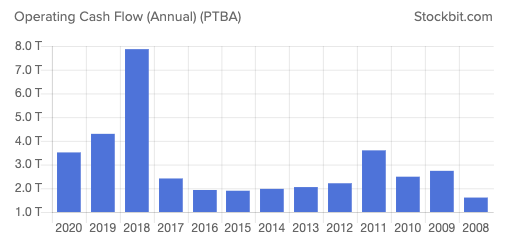

Operating Cashflow dalam 10 tahun terakhir sampai tahun 2019, menunjukan pertumbuhan dengan CAGR sebesar 10.2%. Sedangkan dalam jangka waktu yang lebih pendek (5 tahun sampai 2019), CAGR berada di angka yang lebih rendah yaitu di angka 6.03%.

Free Cashflow juga menunjukkan trend yang sama. CAGR 10 tahun Free Cashflow berada di angka 10.85%, lebih tinggi dari CAGR 5 tahun yang berada di angka 6.02%.

Operating Cashflow dan Free Cashflow UNVR

Bagaimana dengan efektifitas utang jangka pendek yang dibahas sebelumnya?

Dengan melakukan analisa Operating Cashflow tahun 2019, kita tahu bahwa UNVR berhasil menghasilkan arus kas masuk dari pelanggan sebesar hampir IDR 46.65 triliun. Sedangkan uang kas yang digunakan untuk membayar beban keuangan untuk menghasilkan uang kas sebesar 46 triliun tadi hanya sebesar IDR 230 miliar saja – atau hanya sebesar 0.49% saja – alias sangat-sangat murah.

Analisa Kualitatif

Informasi Segmen

UNVR membagi usahanya ke dalam dua segmen bisnis utama yaitu segmen Home and Personal Care (HPC), dan segmen Foods and Refreshment (FR).

Segmen Home and Personal Care mewadahi merek-merek terkenal seperti Rinso, Sunlight, Molto, Super Pell, Vixal, Wipol, etc, untuk kategori Home Care. Selain itu, terdapat juga merek-merek seperti Axe, Citra, Lux, Pepsodent, Closeup, Pond’s, Dove, Rexona, Sunsilk, Vaseline, Zwitsal, Lifebuoy, etc.

Segmen Foods and Refreshment (FR) tidak kalah mentereng, membawahi merek-merek seperti Bango, Paddle Pop, Buavita, Royco, Sariwangi, Magnum, etc.

Secara subyektif, menurut penulis, merek-merek di atas adalah merek-merek dengan consumer awareness yang kuat. Setidaknya, jika kita mendengar namanya di telinga, kita tahu produk apakah itu dan gunanya buat apa. Sebagian besar di antaranya adalah pemimpin pasar di kategorinya masing-masing.

Kinerja

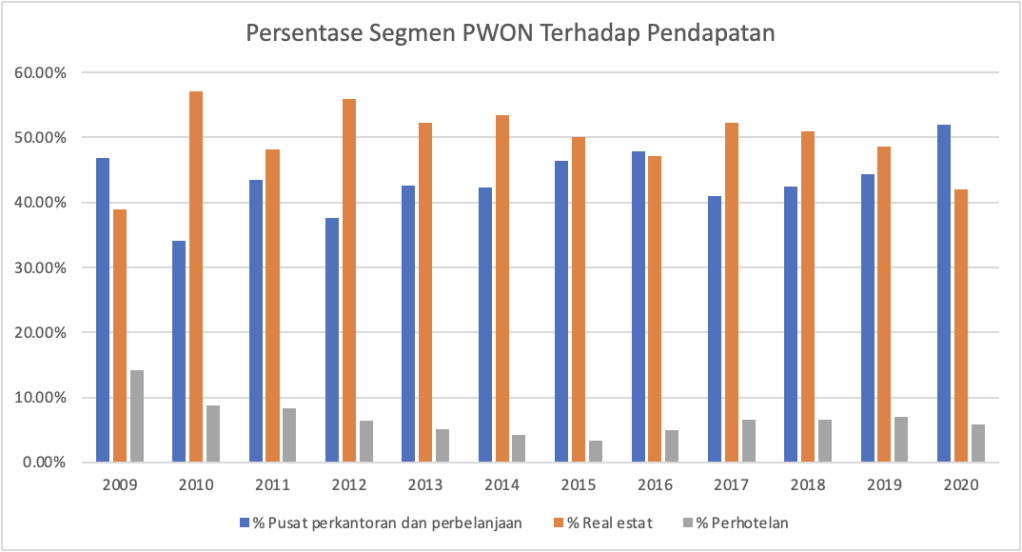

Secara rata-rata dalam periode lima tahun terakhir, segmen HPC berkontribusi lebih besar daripada segmen FR dengan perbandingan sebesar 69.1% berbanding 30.9%.

Dari segi pertumbuhan, kedua segmen konsisten menunjukkan penurunan. Segmen HPC, untuk periode 10 tahun sampai dengan 2019, berada di angka 7.95%. Angka ini turun ke angka 3.92% untuk periode lima tahunnya yang mengisyaratkan terjadinya penurunan pertumbuhan revenue.

Kondisi yang sama juga terjadi pada segmen FR. Segmen ini menghasilkan CAGR sepuluh tahun sebesar 11.64%, lebih tinggi dari periode lima tahunnya yang berada di angka 5.74%.

Trend yang menurun untuk kedua segmen ini terlihat jelas jika digambarkan ke dalam bentuk diagram seperti di bawah ini.

Grafik Pertumbuhan Pendapatan Antar Segmen UNVR (2009 – 2019)

Diagram di atas, dibuat berdasarkan data yang penulis ambil dari laporan-laporan tahunan UNVR yang dapat disajikan dalam tabel seperti di bawah ini.

Tabel Pendapatan Antar Segmen UNVR (2009 – 2019)

Pemasaran

Unilever bisa dibilang surganya professional marketer. Ada banyak brand di bawah naungan nama besar Unilever. Sebagian besar merupakan pemimpin pasar.

Hampir setiap hari di jam-jam premier kita melihat iklan-iklan Unilever wara-wiri di televisi. Bahkan dengan jargon-jargon dan tagline yang tidak asing di telinga.

Mungkin Anda pernah mendengar pesan tentang pentingnya cuci tangan karena kampanye iklan Lifebuoy? Atau tagline “Mari Ngeteh Mari Bicara” dari Sariwangi? Keduanya hanyalah sebagian kecil dari kesuksesan kampanye pemasaran Unilever.

Dengan demikian masifnya iklan Unilever di jam-jam tayang premier televisi Indonesia, seberapa efektifkah kampanye yang dilakukan Unilever tersebut?

Tentunya diperlukan analisa yang cukup mendalam untuk bisa menentukan efektif tidaknya. Penulis berusaha melakukan analisa sederhana berdasarkan data-data yang disajikan dalam Laporan Keuangan.

Ada dua akun terkait kegiatan pemasaran yang cukup besar tercatat sebagai Beban yaitu Beban Iklan dan Riset Pasar, dan Beban Promosi.

Iklan dan Riset Pasar adalah kegiatan-kegiatan pemasaran untuk membangun merek. Umumnya kegiatan ini bersifat jangka panjang, sebab dibutuhkan usaha yang bersifat terus-menerus dan konsisten untuk membangun sebuah citra merek yang kuat.

Sedangkan promosi lebih bersifat jangka pendek, misalnya dengan menawarkan diskon, contoh produk, dan lainnya. Umumnya, promosi terkait langsung dengan kinerja penjualan jangka pendek.

Dilihat dari CAGR-nya, akun Iklan dan Riset Pasar dalam periode sepuluh tahun sampai 2019 memiliki CAGR sebesar 4.35%. Sedangkan dalam jangka pendek angka ini turun, bahkan minus menjadi -3.28%. Jadi dalam lima tahun terakhir, alih-alih menaikkan budget untuk beriklan, UNVR memilih untuk menghemat pos tersebut.

Kira-kira kenapa ya?

Dugaan penulis ada beberapa hal. Yang pertama tentunya keyakinan manajemen bahwa merek-merek UNVR telah memiliki citra yang kuat, dengan kesadaran konsumen yang baik. Contohlah merek-merek seperti Rinso, Pepsodent, Axe, Kecap Bango, Buavita, dan Sariwangi.

Yang kedua, mungkin terjadi peralihan channel. Di jaman media sosial sekarang ini, kampanye di kanal-kanal sosmed bisa menjadi alternatif yang baik (dan lebih murah?) untuk menarget konsumen dengan lebih personal dan segmented, ketimbang kampanye broadcast melalui media konvensional seperti televisi.

Promosi justru menunjukkan trend berbeda. Angka CAGR akun ini untuk periode sepuluh tahun dan lima tahun hanya naik tipis, yaitu dari angka 10.42% menjadi 11.15%.

Dugaan penulis, hal ini dilakukan untuk menaklukkan pesaing dan menjaga stabilitas penjualan. Ketatnya persaingan di bisnis FMCG membuat pemain di industri ini bergantung pada kegiatan-kegiatan promosi agar produknya tetap relevan.

Salah satu contoh kegiatan promosi yang dilakukan UNVR misalnya mengadakan Festival Jajanan Bango yang rutin diadakan setiap tahunnya.

Jika digabungkan kedua akun ini memiliki angka CAGR sebesar 6.45% untuk periode sepuluh tahunnya. Angka ini turun menjadi 1.37% untuk CAGR periode lima tahunnya.

Jika dihubungkan dengan penjualan di mana angka penjualan menunjukkan trend CAGR menurun, mungkin saja disebabkan oleh menurunnya budget pemasaran secara umum.

Pesaing

Sektor consumer adalah salah satu sektor dengan jumlah pemain yang sangat banyak. Besarnya jumlah penduduk Indonesia tentunya menjadi daya tarik luar biasa. Merek-merek yang mampu menjadi pemimpin pasar di sektor ini dapat menikmati pertumbuhan jangka panjang yang baik, dengan margin profitabilitas yang baik pula.

Pesaing UNVR tentunya tidak hanya satu dan tergantung dari segmen produknya. Penulis berusaha menyebutkan beberapa saja yang menarik perhatian penulis. Menariknya, semua perusahaan yang disebutkan bukan merupakan perusahaan terbuka sehingga sulit mengukur kinerjanya.

Wings Group

Mendengar nama Wings, penulis teringat dengan produk lawas mereka yaitu Wings Biru (yang ternyata masih ada sampai sekarang). Produk-produk Wings yang menjadi pesaing UNVR di antaranya adalah Daia dan So Klin untuk produk deterjen.

Orang Tua Group

Mendengar nama Orang Tua, mungkin yang terbayang adalah produk anggur kolesom cap Orang Tua. Ternyata OT Group memiliki banyak portofolio merek, namun sebagian besar adalah produk-produk makanan dan minuman.

Persaingan dengan UNVR sendiri salah satunya adalah pada merek pasta dan sikat gigi serta penyegar mulut, di mana OT memproduksi produk-produk di segmen ini dengan merek Formula.

P&G

Procter and Gamble (P&G) adalah perusahaan multinasional yang berbasis di Amerika Serikat. Perusahaan ini mungkin adalah salah satu penantang paling serius UNVR terutama di sektor Shampoo. Unilever merupakan pemilik produk Sunsilk, Dove, dan yang paling anyar Tresemme. Sedangkan P&G menantang Unilever dengan merek Head & Shoulder, Rejoice, dan Pantene.

Selain itu, P&G juga menjadi merupakan pemilik merek Oral-B sebagai penantang Pepsodent.

Reckitt

Reckitt adalah perusahaan yang berbasis di Inggris. Perusahaan ini adalah penantang Unilever di segmen sabun mandi. Unilever dengan merek Lifebouy, sedangkan Reckitt adalah pemilik merek Dettol.

Campina

Campina adalah produsen es krim dalam negeri yang dikendalikan oleh keluarga Sabana Prawirawidjaja – pemilik Ultrajaya. Campina adalah penantang UNVR di segmen es krim di mana UNVR merupakan pemilik brand Walls.

Manajemen

Selayaknya perusahaan multinasional lainnya dengan induk perusahaan di luar negeri, manajemen UNVR semuanya diisi oleh orang-orang dalam yang telah bergabung puluhan tahun dengan perusahaan. Saat ini posisi President Director dipimpin oleh Ira Noviarti profesional berkebangsaan Indonesia, setelah sebelumnya dipimpin oleh Hemant Bakshi yang saat ini menjadi Komisaris Utama perusahaan.

Penulis hanya bisa menduga-duga bahwa selain karena pengalamannya menduduki berbagai posisi manajemen senior di Unilever Indonesia dan global, keputusan penunjukan Ira Noviarti mungkin juga untuk memberikan flavour ke-Indonesiaan-an dalam keputusan bisnis Unilever di Indonesia. Dengan semakin ketatnya persaingan terutama oleh perusahaan-perusahaan di dalam negeri, pemahaman terhadap karakter orang Indonesia tentunya menjadi penting jika UNVR ingin mempertahankan kinerjanya di Indonesia.

Dividen

UNVR adalah salah satu emiten yang rajin membagikan dividen. Setiap tahun perusahaan ini tidak pernah absen membagikan dividen, bahkan dua kali dalam setahun.

Dari tahun 2008 – 2020, Dividend Payout Ratio yang dibayarkan UNVR mencapai angka rata-rata sebesar 93.95%. Namun secara yield tidak terlalu menarik, sebab hanya berada di kisaran 2% saja disebabkan oleh mahalnya harga saham UNVR.

Dengan trend penurunan harga saham UNVR saat ini tentunya menjadi salah satu game changer sebab semakin turun harga, maka dividend yield menjadi semakin baik. Di harga saat artikel ini ditulis (IDR 4,220), dengan asumsi pembayaran dividen seperti tahun 2020, maka dividend yield yang ditawarkan UNVR saat ini adalah sebesar 4.6%. Berhubung tahun 2020, kinerja UNVR masih dipengaruhi oleh pandemi, maka setelah pandemi tentunya cukup realistis untuk memprediksi angka dividend yield yang lebih tinggi lagi.

Akuisisi

Sebagai perusahaan global dengan kekuatan finansial yang sangat besar, salah satu strategi Unilever global untuk mempertahankan pertumbuhannya adalah dengan melakukan akuisisi. Unilever gencar mengakuisisi merek-merek baik global maupun lokal, kemudian menjual produk-produk tersebut dengan cakupan pasar yang lebih luas.

Di dalam negeri UNVR melakukan akuisisi merek Sariwangi di tahun 1989, Bango di tahun 2001, dan Buavita pada tahun 2008. Kesemuanya menurut penulis adalah contoh akuisisi yang sukses, sebab semuanya menjadi pemimpin pasar di segmennya masing-masing.

Untuk akuisisi merek global yang cukup sukses dipasarkan di Indonesia, yang terbaru menurut penulis adalah Tresemme. Merek perawatan rambut asal Amerika Serikat ini diakuisisi oleh Unilever di tahun 2010. Saat ini Tresemme menjadi salah satu produk perawatan rambut yang cukup dikenal di Indonesia.

Sampai saat ini, Unilever global tetap gencar melakukan akuisisi. Yang terbaru adalah akusisi merek Paula’s Choice.

Menurut penulis, sudah saatnya Unilever mempertimbangkan akuisisi merek-merek asli Indonesia lainnya. Dan jika itu terjadi, mungkin akan menjadi game changer lain harga saham Unilever.

Valuasi

Nilai Intrinsik

Untuk perhitungan nilai intrinsik, penulis melakukan sedikit perbaikan dari cara perhitungan sebelumnya. Cara perhitungan yang baru akan penulis jelaskan di artikel yang lain. Secara singkat, perhitungan nilai intrinsik dilakukan dengan menggunakan pendekatan estimasi pertumbuhan EPS selama 5 dan 10 tahun ke depan, serta memperhitungkan ekspektasi nilai PER dan PBV dalam periode tersebut.

Penulis menggunakan asumsi CAGR sebesar 5%, PER 28x, dan PBV 26x.

Untuk periode lima tahun, dengan menggunakan pendekatan PER, penulis mendapati bahwa harga wajar UNVR akan berada di rentang harga IDR 4,305 (optimistik) dan IDR 2,436 (pesimistik). Nilai pesimistik didapat dengan memasukkan setengah dari asumsi PER dan PBV yang dipakai. Sehingga secara rata-rata, nilai intriksik UNVR berada di angka IDR 3,371. Perhitungan ini sudah dengan margin of safety sebesar 25%. Sedangkan dengan pendekatan PBV, penulis mendapati harga intrinsik di rentang IDR 3,375 sampai dengan IDR 1,971. Rata-rata dividend yield yang didapat jika masuk di harga optimistik adalah sebesar 3.52%.

Dengan metode dan asumsi data yang sama, untuk periode 10 tahun, dengan pendekatan PER penulis mendapati bahwa nilai intrinsik UNVR berada di rentang IDR 3,317 – IDR 2,665. Sedangkan dengan pendekatan PBV, nilai intrinsik akan berada di rentang IDR 2,920 – IDR 1,815. Rata-rata dividend yield yang didapat jika masuk di harga optimistik adalah sebesar 3.58%.

Untuk berada di harga intrinsik yang lebih tinggi, UNVR harus meningkatkan kinerjanya dan memproduksi growth dengan CAGR di atas 5%.

PER

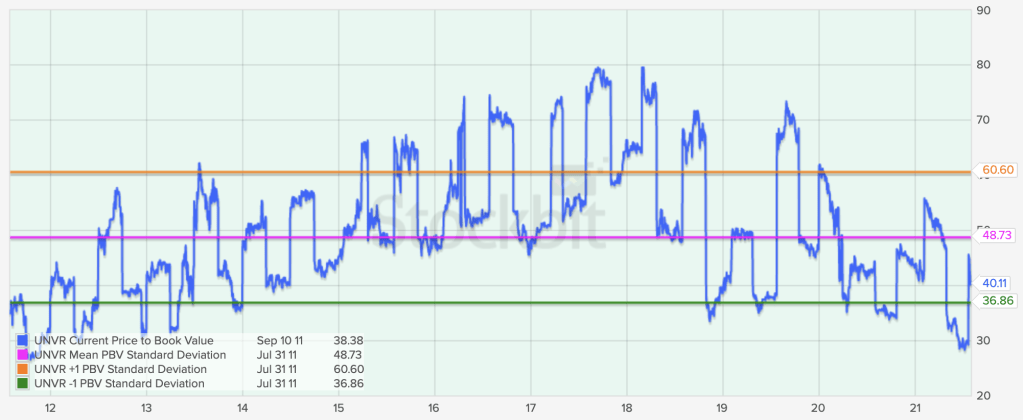

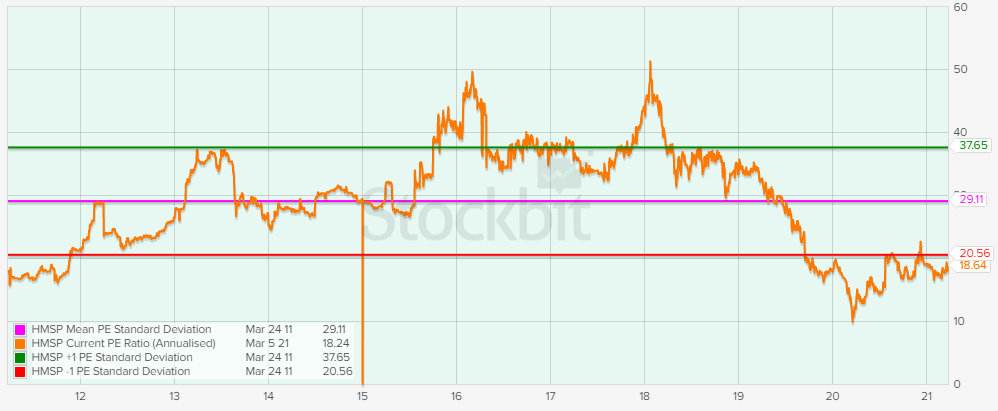

Dengan trend penurunan harga saham UNVR yang masih terus terjadi saat artikel ini ditulis, justru menawarkan kesempatan bagi investor untuk membeli saham UNVR. Saat ini UNVR berada di angka PER sebesar 24.43x yang merupakan angka yang bahkan lebih rendah dari -2 standar deviasi 10 tahun terakhir.

PER UNVR 10 Tahun Terakhir

PBV

Dari segi PBV juga menunjukkan trend yang sama. Di harga saat ini, UNVR berada di angka PBV 40.11x yang merupakan nilai yang lebih rendah dari rata-rata sepuluh tahunnya. UNVR bahkan sempat menyentuh angka PBV sampai 28x.

PBV UNVR 10 Tahun Terakhir

Kesimpulan

Ada beberapa kesimpulan yang dapat diambil setelah analisa di atas:

UNVR adalah perusahaan yang baik. Perusahaan ini menaungi berbagai merek-merek terkenal di sektor FMCG, di mana sebagian besar di antaranya adalah pemimpin pasar.

Pertumbuhan Aset dan Ekuitas UNVR cenderung melambat di mana CAGR 10 tahunnya lebih besar dari CAGR 5 tahunnya. Pertumbuhan pendapatan juga menunjukkan trend yang sama.

Dari segi utang, perusahaan memiliki nilai DER yang tinggi. Hal ini terutama disebabkan oleh tingginya utang jangka pendek. Walaupun tinggi, namun utang jangka pendek ini terutama merupakan fasilitas yang diberikan bank tanpa jaminan. Hal ini menjadi sinyal positif atas kemampuan perusahaan menghasilkan arus kas.

Profit margin UNVR berada di angka yang baik namun cenderung stagnan.

UNVR adalah pembayar dividen yang royal bahkan dua kali dalam setahun. Sebelumnya, UNVR secara rata-rata memberikan dividend yield yang kecil yaitu sekitar 2% saja.

UNVR saat ini berada di bawah rata-rata nilai PER dan PBV-nya dalam sepuluh tahun terakhir. Khusus untuk PER, nilai PER saat ini telah mencapai area di bawah -2 standar deviasinya, yang menunjukkan harga yang murah.

Manajemen UNVR umumnya diisi oleh para profesional yang telah meniti karir cukup lama di UNVR. Saat ini posisi Presiden Direktur dipegang oleh orang Indonesia, menjadi sinyal positif bagi pemahaman pasar dalam negeri.

Jadi apakah UNVR layak untuk dikoleksi ke dalam portfolio?

UNVR adalah perusahaan yang baik, bahkan merupakan salah satu perusahaan yang disegani di Indonesia. Hanya saja beberapa tahun belakangan ini, perusahaan mengalami perlambatan. Dengan rate pertumbuhannya saat ini, bisa dikatakan UNVR berada di kategori slow growth.

Namun demikian, trend harga saat ini menawarkan kesempatan bagi investor retail untuk mengkoleksi saham ini ke dalam portfolio. Secara pribadi, penulis mempertimbangkan untuk mulai melakukan akumulasi di harga IDR 4,300. Di harga sekarang, dividend yield yang ditawarkan sudah cukup menarik. Dengan asumsi dividend sama seperti tahun 2020, yaitu sebesar IDR 197, memberikan dividend yield sebesar 4.5% – setara deposito saat tulisan ini dibuat.

Asumsi CAGR 5% penulis merasa sudah cukup konservatif. Kita berharap pandemi Covid-19 segera berakhir. Dan penulis yakin, jika pandemi selesai, sektor FMCG akan bergairah kembali.

PT PP London Sumatra Indonesia Tbk, yang dikenal sebagai “Lonsum”, didirikan pada tahun 1906 pada saat Harrisons & Crosfield Plc, perusahaan perdagangan dan perkebunan yang berbasis di London, Inggris, memulai lahan perkebunan pertamanya di Indonesia berlokasi dekat kota Medan, Sumatera Utara.

Pada tahun 2007, Indofood Agri Resources Ltd. (IndoAgri) melalui entitas anaknya PT Salim Ivomas Pratama Tbk (SIMP) mengakuisisi dan menjadi pemegang saham utama Lonsum. Sejak akuisisi tersebut, Lonsum menjadi bagian dari Grup PT Indofood Sukses Makmur Tbk (Indofood) serta bersinergi dengan perusahaan-perusahaan lainnya dalam Grup Indofood.

Sebagai salah satu perusahaan perkebunan terkemuka di Indonesia, apakah LSIP layak untuk dijadikan sebagai portfolio investasi?

PP London Sumatra Indonesia Tbk (LSIP)

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

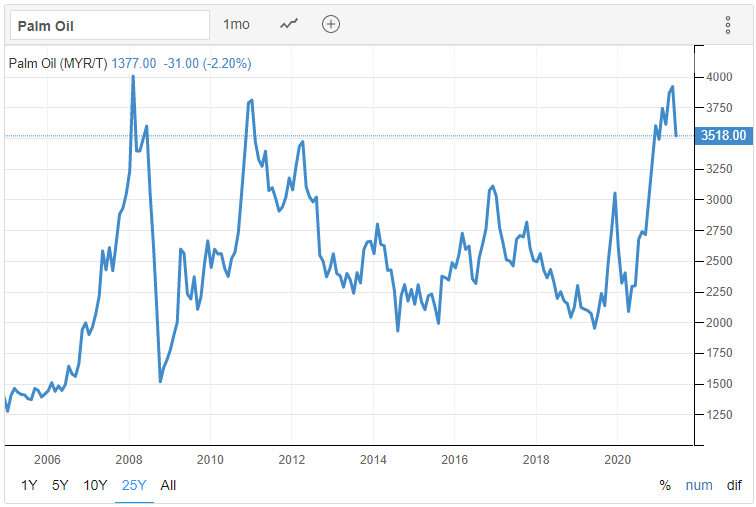

LSIP adalah perusahaan perkebunan dengan hasil produksi utama kelapa sawit. Oleh karena itu, naik-turunnya performa perusahaan sedikit banyak ditentukan oleh naik turunnya harga minyak kelapa sawit (CPO).

Grafik berikut ini menunjukkan trend harga minyak kelapa sawit (CPO) dari pertengahan 2005 sampai dengan awal 2021.

Harga CPO pertengahan 2005 sampai dengan awal 2021

Balance Sheet

Yang paling penting, tentunya tingkat utang emiten. Untuk LSIP, tingkat utang sangat aman. Sejak tahun 2010, perusahaan tercatat tidak pernah berutang jangka panjang terutama dari bank.

Akun-akun liabilitas jangka panjang umumnya berasal dari Liabilitas Pajak, serta Liabilitas Imbalan Kerja. Jumlahnya pun masih berada pada tingkatan yang cukup aman.

Secara umum Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR) berada di angka yang aman. Rata-rata 10 tahun dan 5 tahun DER adalah sebesar 23.81% dan 21.021%. Sedangkan rata-rata 10 tahun dan 5 tahun DAR berada di angka 18.83% dan 17.35%.

DER dan DAR LSIP 10Y dan 5Y

Yang menjadi catatan adalah dari sisi growth alias pertumbuhan. Secara CAGR, pertumbuhan aset LSIP selama 10 tahun (2009 – 2019) “hanya” berada di angka 7.74% saja. Sedangkan jika dianalisa dengan periode yang lebih pendek yaitu dari tahun 2014 – 2019, angka CAGR pertumbuhan asetnya menjadi “hanya” sebesar 3.39% saja.

Pertumbuhan ekuitas juga menunjukkan trend yang kurang lebih sama, di mana CAGR 10 tahun ekuitas pada periode 2009 – 2019 berada di angka 8.35%, sedangkan CAGR 5 tahun ekuitas pada periode 2014 – 2019 berada di angka 3.32%.

Pertumbuhan Aset dan Ekuitas LSIP (2008 – 2020)

Income Statement

Dari segi pendapatan, selayaknya perusahaan siklikal, LSIP memiliki pertumbuhan pendapatan naik turun. Untuk tahun-tahun yang baik, seperti tahun 2010, 2011, 2014, dan 2017, LSIP mampu menunjukkan pertumbuhan dari tahun sebelumnya, sedangkan di tahun-tahun lainnya menunjukkan penurunan.

Dalam periode 10 tahun – dari tahun 2009 sampai dengan 2019 – Pendapatan LSIP bisa dibilang tidak ke mana-mana. Di tahun 2009, pendapatan LSIP adalah sebesar IDR 3.8 triliun, sedangkan di tahun 2019, angka ini malah turun menjadi hampir sebesar IDR 3.7 triliun.

Gambar di bawah ini menyajikan Pendapatan, Laba Kotor, Laba Usaha, dan Laba Bersih LSIP dari periode 2008 – 2020. Dapat kita amati bahwa dalam periode tersebut, pendapatan LSIP cenderung di situ-situ saja, dengan trend pertumbuhan meningkat di tahun-tahun tertentu di mana harga CPO sedang naik.

Pendapatan, Gross Profit, Operating Profit, dan Net Profit LSIP (2008 – 2020)

Pengaruh siklus industri CPO mungkin lebih terlihat jelas jika kita menganalisa naik-turunnya pendapatan, seperti terlihat pada grafik di bawah ini. Bisa dilihat bahwa untuk tahun-tahun yang baik, pertumbuhannya positif.

Pertumbuhan Pendapatan dan margin-margin usaha LSIP (2008 – 2020)

Yang menarik justru pada tahun 2020.

Kita tahu di tahun 2020 pendapatan LSIP turun, yaitu dari angka IDR 3.7 triliun di tahun 2019 menjadi IDR 3.5 triliun di tahun 2020. Namun demikian, profit margin justru mengalami kenaikan signifikan. Di tahun 2020, Gross Profit Margin perusahaan meningkat dari angka 15.19% di tahun 2019 menjadi 30.42%. Pun demikian halnya dengan Net Profit Margin yang meningkat signifikan dari hanya sebesar 6.84% menjadi 19.65% di tahun 2020.

Meningkatnya angka profit margin tersebut, menurut analisa penulis tidak lain disebabkan oleh meningkatnya harga CPO, di mana di tahun 2020, harga CPO terus menguat sejak awal Mei 2020, sampai sempat menyentuh harga tertinggi sebesar 4,500 MYR di pertengahan Mei 2021.

Secara rata-rata margin usaha LSIP bisa dibilang cukup baik. Dari tahun 2008 – 2020, Gross Profit Margin rata-rata berada di angka 34.06%; Operating Profit Margin di angka 25.48%; dan Net Profit Margin di angka 19.76%. Namun demikian, setidaknya dari tahun 2015, angka GPM dan OPM LSIP tidak pernah berada di atas angka rata-ratanya. Pun demikian halnya dengan NPM sejak tahun 2013. Artinya, angka yang baik tersebut lebih banyak dipengaruhi oleh kinerja masa lalu.

Dengan periode analisa yang lebih pendek, rata-rata GPM, OPM, dan NPM LSIP ternyata lebih rendah yaitu masing-masing berada di angka 23.96%, 16.19%, dan 13.24%.

Gross Profit Margin, Operating Profit Margin, dan Net Profit Margin LSIP (2008 – 2020)

Cashflow

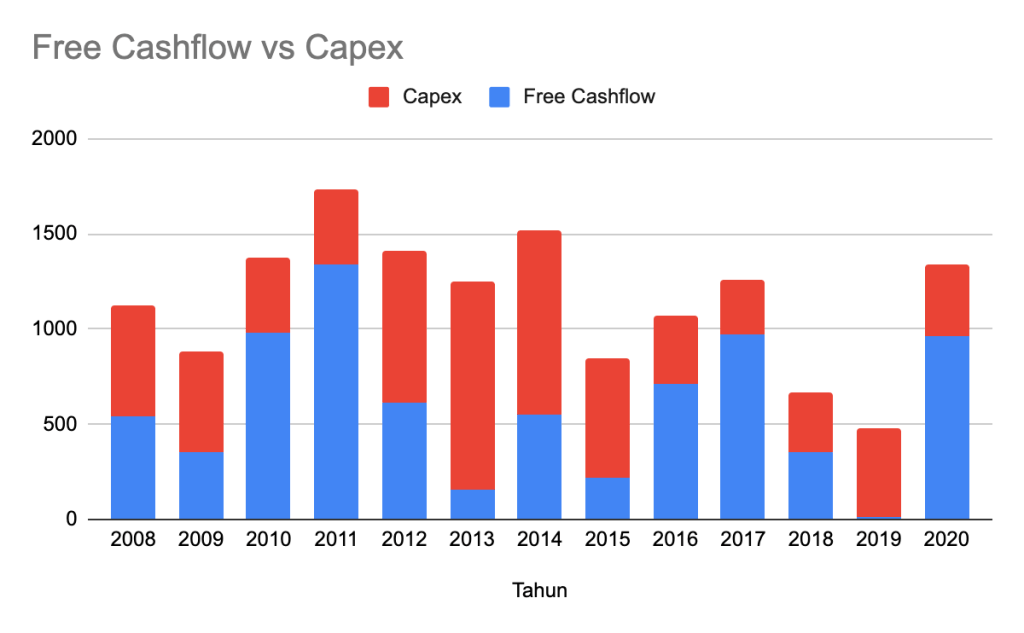

Cashflow LSIP secara umum baik. Operating Cashflow dari tahun ke tahun tetap positif, dengan kecenderungan naik-turun mengikuti trend harga CPO. Misalnya pada tahun 2019, harga CPO yang rendah agaknya berimpas pada menurunnya pendapatan, yang secara tidak langsung mempengaruhi Operating Cashflow.

Capex secara umum digunakan untuk penambahan aset tetap serta investasi pada entitas asosiasi.

Operating Casflow vs Capex LSIP

Analisa Kualitatif

Segmen Usaha

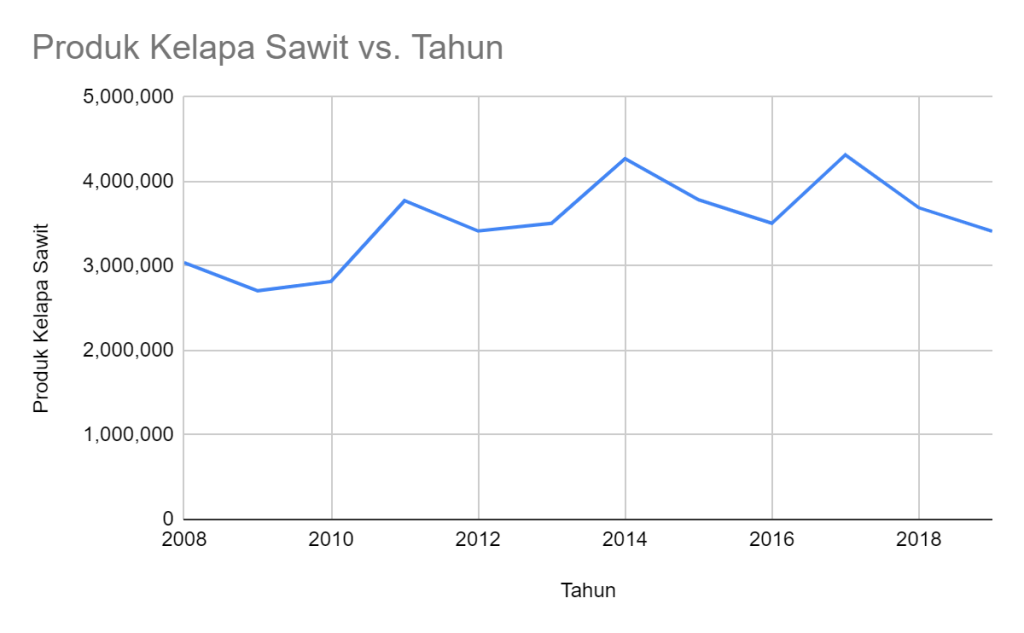

LSIP membagi usahanya ke dalam tiga segmen usaha yaitu Produk Kelapa Sawit, Karet, Benih, dan Usaha Lainnya.

Secara rata-rata, segmen Produk Kelapa Sawit merupakan penyumbang pendapatan terbesar. Selama 12 tahun sampai dengan tahun 2019, segmen Produk Kelapa Sawit memberikan kontribusi sebesar rata-rata 86.29%. Dalam lima tahun terakhir sampai 2019, angka ini meningkat tipis menjadi 91.32%. Artinya, dalam lima tahun terakhir, kontribusi pendapatan terhadap pendapatan meningkat.

Namun harus diingat, yang meningkat adalah kontribusi segmen terhadap Total Pendapatan. Secara kuantitas, pendapatan segmen ini memiliki trend naik-turun mengikuti harga acuan industri.

Pendapatan Segmen Kelapa Sawit LSIP 2008 – 2019

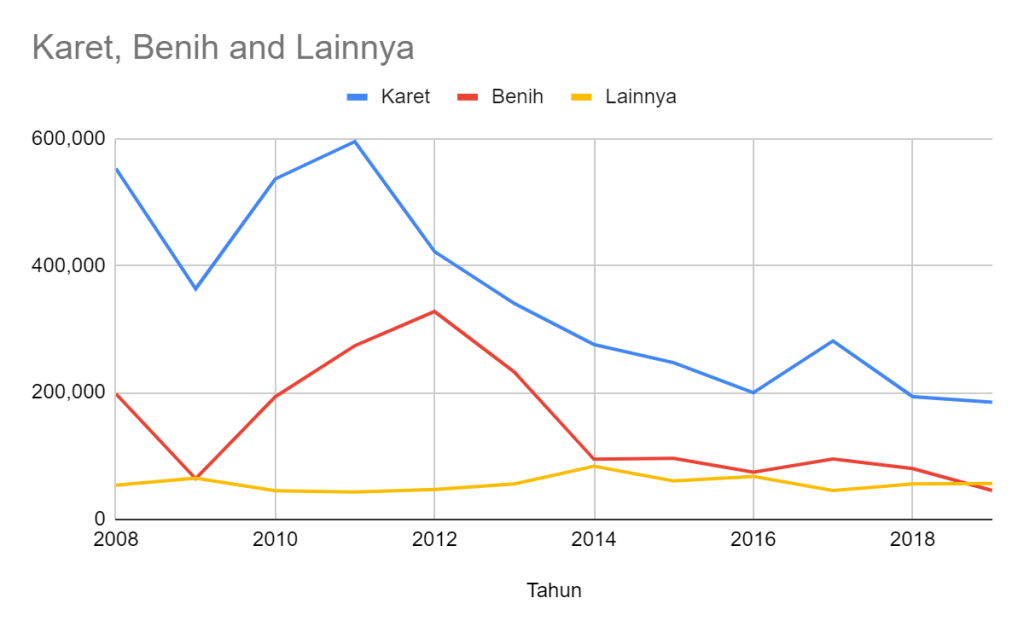

Segmen Karet memiliki trend sebaliknya. Dalam periode 12 tahun terakhir sampai tahun 2019, segmen ini rata-rata berkontribusi sebesar 8.69%. Dalam lima tahun sampai 2019, angka ini turun menjadi sebesar 5.37%.

Segmen Benih, memiliki trend kontribusi yang sama, di mana kontribusi rata-rata 12 tahunnya lebih tinggi daripada rata-rata 5 tahunnya, yaitu masing-masing di angka 3.60% dan 1.89%.

Secara kuantitas, Segmen Karet dan Benih sama-sama mengalami trend menurun. Segmen Karet, mengalami trend penurunan semenjak tahun 2011 (di angka IDR 595 miliar), turun menjadi hanya sebesar IDR 184 miliar saja. Trend yang sama terjadi pada segmen benih sejak tahun 2012. Di tahun tersebut segmen ini berkontribusi sebesar hampir IDR 274 miliar, turun menjadi hanya sebesar IDR 45 miliar saja di tahun 2019.

Pendapatan LSIP di Segmen Karet, Benih, dan Lainnya 2008 – 2019

Volume Produksi

Menganalisa volume produksi dalam jangka panjang (masih sampai tahun 2019), penulis mendapati hasil yang hampir sama. Pertumbuhannya stagnan, atau kalaupun naik – tidak signifikan.

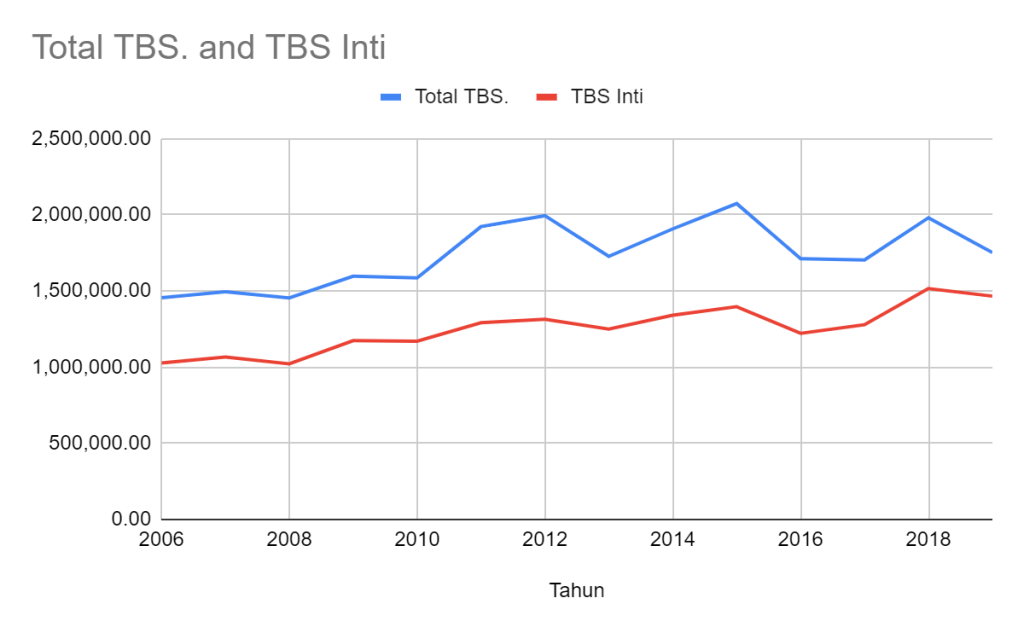

Hal ini kita bisa amati di produksi Tandan Buah Segar. Total produksi Tandan Buah Segar (Total TBS) mengalami kenaikan dari tahun 2010. Namun setelahnya, produksi Total TBS naik-turun dan terkesan di situ-situ saja. Di tahun 2010, total produksi TBS mendekati angka 1.6 juta ton kemudian naik turun mencapai puncaknya di angka 2.1 juta ton di tahun 2015. Di tahun 2019, angka ini turun menjadi sebesar 1.7 juta ton.

Pun demikian halnya dengan TBS Inti, walapun cenderung lebih konsisten meningkat, namun menunjukkan pertumbuhan yang lambat. Di tahun 2006, total produksi TBS Inti adalah sebesar 1 juta ton. Di tahun 2019, angka ini naik mencapai hampir 1.46 juta ton (CAGR = 2.77%).

Produksi Total TBS dan TBS Inti LSIP 2006 – 2019

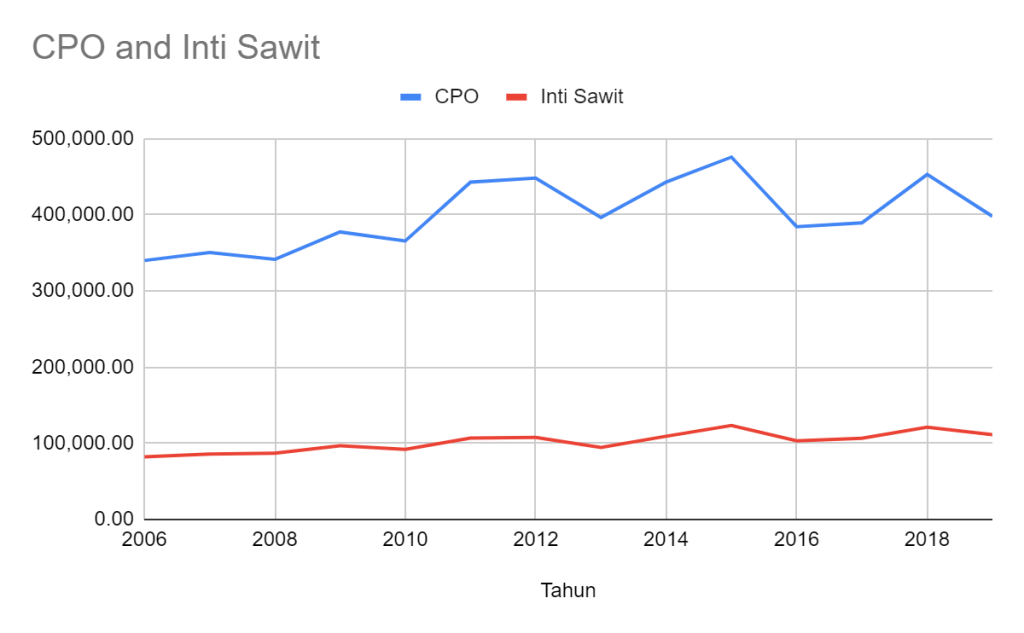

Produksi CPO dan Inti Sawit juga menunjukkan trend yang serupa seperti terlihat di chart di bawah ini.

Produksi CPO dan Inti Sawit LSIP 2006 – 2018

Sampai saat ini, penulis berkesimpulan bahwa walaupun berfluktuasi, namun produksi produk-produk CPO LSIP secara umum meningkat, namun dalam trend yang lambat – bahkan cenderung stagnan.

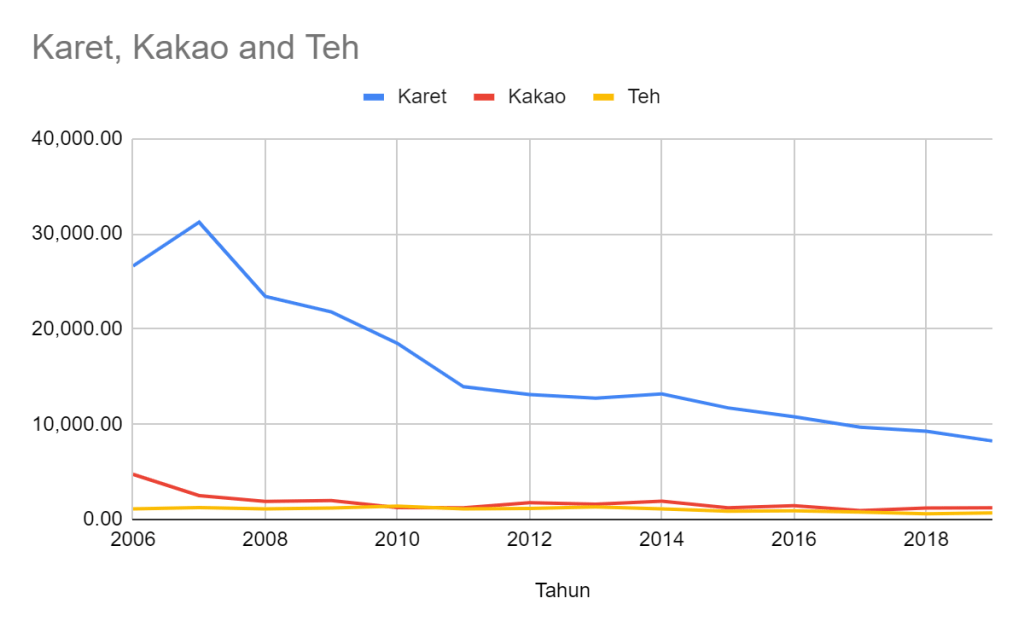

Trend menurun justru ditunjukkan oleh segmen selain Kelapa Sawit, terutama produksi karet.

Semenjak tahun 2007, produksi Karet LSIP cenderung menurun. Di tahun 2007, total produksi berada di angka 31 ribu ton, sedangkan di tahun 2019 menjadi hanya sebesar 8 ribu ton saja.

Total Produksi LSIP untuk Segmen Karet, Kakao, dan Teh 2006 – 2018

Tabel total produksi per-segmen beserta CAGR-nya ditunjukkan pada table berikut.

Total Produksi Per Segmen LSIP

Walaupun tidak signifikan, namun trend produksi yang menurun tentunya harus menjadi catatan. Apakah segmen yang menurun ini disebabkan oleh trend industri yang juga menurun terutama di segmen Karet? Ataukah mungkin perusahaan menganggap segmen ini tidak lagi menarik, sehingga tidak “serius” digarap?

Kinerja Sang Induk SIMP

Sampai sejauh ini, kita tahu bahwa lebih dari 90% Total Pendapatan LSIP didapat dari segmen Produk Kelapa Sawit. Kita juga tahu bahwa pertumbuhan di segmen ini cenderung stagnan, baik dari segi nilai Pendapatan maupun Volume Produksi.

Dari Annual Report (AR) LSIP tahun 2020, perusahaan menginformasikan bahwa hampir 90% dari Produk Kelapa Sawit dijual kepada PT Salim Invomas Pratama (SIMP).

Sekitar 96% dari total volume penjualan CPO dijual ke PT Salim Ivomas Pratama Tbk (SIMP), entitas induk Lonsum. Semua transaksi penjualan dengan SIMP dilaksanakan berdasarkan syarat dan ketentuan komersial yang wajar.

LSIP, AR 2020

Oleh karena itu, untuk mengetahui bagaimana potensi pertumbuhan LSIP ke depannya, perlu juga diketahui bagaimanakah kinerja SIMP selaku “konsumen” utama LSIP.

Dalam waktu sepuluh tahun terakhir sampai dengan tahun 2019, Total Pendapatan SIMP memiliki trend yang meningkat, namun lambat. Angka CAGR Pendapatan pada periode 2009 – 2019, hanya sebesar 4.21% saja. Untuk periode lima tahun (2014 – 2019), angka CAGR Pendapatan malah berada di posisi -1.82% – alias pendapatannya turun.

SIMP membagi usahanya ke dalam dua segmen, yaitu segmen Perkebunan, serta segmen Minyak dan Lemak Nabati. Melihat data 10 tahun (2009 – 2019) ternyata didapat trend yang sama. Segmen Perkebunan hanya mampu tumbuh dengan CAGR 1.99%, sedangkan segmen Minyak dan Lemak Nabati hanya mampu tumbuh dengan angka CAGR sebesar 2.41% saja.

CAGR periode 5 tahun (2014 – 2019) pun tidak lebih baik. Pertumbuhan segmen Perkebunan bahkan menurun yaitu dengan CAGR sebesar -4.2%, sedangkan segmen Minyak dan Lemak Nabati cenderung stagnan dengan CAGR hanya sebesar 0.87% saja.

Apa yang Terjadi?

Terus terang penulis tidak tahu dan tidak berusaha mencari tahu lebih dalam.

Namun dengan mengamati beberapa fakta bahwa:

Pertumbuhan LSIP cenderung stagnan,

Pertumbuhan sang induk SIMP sebagai konsumen utama produksi LSIP yang juga stagnan,

LSIP dan SIMP adalah perusahaan yang tergabung dalam kelompok usaha Indofood, sehingga kemampuan manajemen seharusnya tidak perlu diragukan,

Penulis memiliki beberapa hipotesis bahwa:

Memang pasar produk-produk CPO sudah stagnan (dalam dan luar negeri),

CPO adalah salah satu industri yang cukup sulit dikelola dengan prediktabilitas yang baik – alias bisnis ini ribet. Bahkan mungkin lebih ribet dari bisnis energi seperti batubara.

Untuk hipotesis pertama, sentimen negatif industri CPO terkait dengan sustainability dan implikasi negatifnya pada lingkungan – bisa jadi adalah salah satu faktor.

Hipotesis kedua, didasari oleh keyakinan bahwa dengan manajemen group sekelas Indofood, pertumbuhan pendapatan yang cenderung stagnan bisa jadi karena industri ini adalah industri yang cukup sulit untuk dikelola.

Sebagai perbandingan, PTBA yang sama-sama perusahaan komoditas dapat menghasilkan pertumbuhan pendapatan yang cukup tinggi. Tentunya mengolah batubara yang sudah ada di alam dan tinggal diambil, berbeda pengelolaannya dibandingkan dengan kelapa sawit yang harus ditanam terlebih dahulu, serta perkembangannya sampai panen sangat tergantung dari alam.

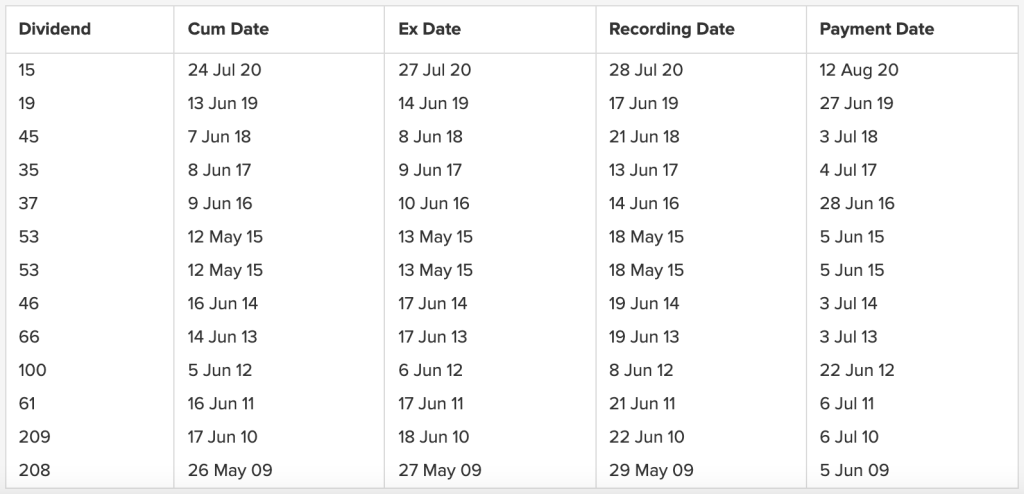

Dividen

LSIP adalah salah satu emiten di BEI yang rajin membagikan dividen. Untuk tahun 2020 sendiri, LSIP membagikan dividen sebesar IDR 15. Angka ini mencerminkan Dividend Payout Ratio sebesar 40.3%.

Dividen LSIP (sumber: stockbit)

Dari segi Dividend Yield, LSIP pernah mencapai angka yield yang cukup baik, yaitu di angka >6% di medio tahun 2013. Namun beberapa tahun belakangan, Dividend Yield LSIP cenderung minim, yaitu berada di bawah 2%.

Analisa Valuasi

Nilai Intrinsik

Penulis tidak dapat menghitung nilai intrinsik LSIP dengan menggunakan metode yang penulis gunakan untuk menghitung nilai intrinsik saham EKAD. Hal ini disebabkan oleh angka CAGR EPS LSIP dalam 10 tahun menunjukkan angka negatif.

PER

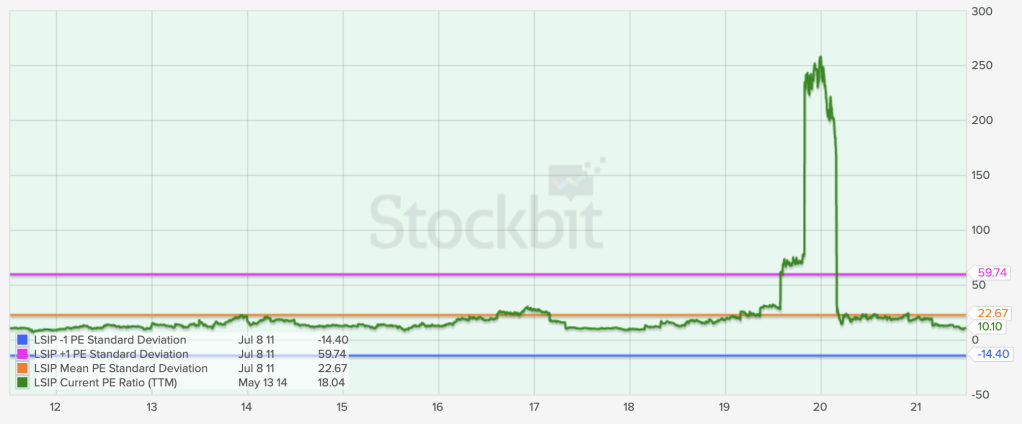

Melihat chart PER LSIP di stockbit, penulis agak kesulitan menentukan apakah PER saat ini murah atau tidak. Hal ini karena angka PER LSIP di sekitaran tahun 2019 sampai 2020 melonjak sangat tinggi, diakibatkan oleh saking rendahnya EPS LSIP saat itu. Lonjakan angka PER ini mendistorsi angka mean standar deviasi PER LSIP.

PER LSIP 10 tahun terakhir

PBV

Chart PBV agaknya lebih bersahabat untuk diamati. Secara rata-rata, PBV LSIP berada di angka 1.68x. Dengan angka PBV saat ini yang berada di angka 1.25x, secara relatif LSIP saat ini dihargai lebih murah oleh pasar.

PBV LSIP 10 tahun terakhir

Kesimpulan

Ada beberapa kesimpulan yang dapat diambil dari analisa sederhana di atas:

Secara fundamental, LSIP adalah perusahaan yang sehat. Angka DER dan DAR dalam jangka 10 tahun maupun 5 tahun terakhir menunjukkan angka yang baik.

Aset dan Ekuitas bertumbuh, namun laju pertumbuhan 5 tahunnya lebih kecil dari 10 tahun. Artinya beberapa tahun belakangan, LSIP tumbuh melambat.

Pendapatan juga menunjukkan pertumbuhan yang lambat dan cenderung stagnan. Bahkan untuk segmen selain kelapa sawit, cenderung menunjukkan penurunan kinerja.

Margin usaha cenderung naik-turun mengikuti harga CPO. Untuk tahun-tahun yang baik di mana harga CPO naik, angka-angka margin profitabilitas relatif lebih tinggi.

Pertumbuhan yang cenderung stagnan bisa jadi disebabkan oleh permintaan pasar yang stagnan – baik untuk produk jadi, dan komoditas. Selain itu, bisa jadi industri kelapa sawit (dan komoditas perkebunan yang lain) adalah salah satu industri yang cukup challenging untuk dikelola.

LSIP termasuk emiten yang rajin membagikan dividen. Saat ini Dividend Yield yang ditawarkan cenderung kecil – yaitu di angka 1.4% saja. Namun di masa lalu, LSIP dapat menawarkan Dividend Yield bahkan di atas 6%.

Dari segi valuasi sederhana, analisa PBV paling mungkin digunakan. Menghitung nilai intrinsik menggunakan estimasi pertumbuhan EPS tidak dapat dilakukan, karena trend pertumbuhan EPS LSIP negatif. Demikian juga analisa PER, yang agak sulit dilakukan sebab PER medio 2019 – 2020 terlalu tinggi sehingga menimbulkan distoris pada angka mean standar deviasi PER-nya.

Apakah LSIP layak di-invest?

Tidak diragukan bahwa LSIP memiliki underlying fundamental yang cukup baik (utang sedikit, dan margin usaha yang baik). Hanya saja, secara pribadi penulis akan cenderung memilih skip dan mencari peluang di emiten yang lain saja, dengan beberapa alasan:

Pendapatan stagnan, bahkan untuk segmen non-CPO cenderung turun.

Bisnis CPO agaknya adalah salah satu bisnis yang susah dimengerti. Pendapatan dan margin menunjukkan trend naik-turun sesuai harga CPO di pasar. Volume produksi menunjukkan trend naik-turun yang mungkin sangat dipengaruhi oleh faktor alam.

I try to buy stock in businesses that are so wonderful that an idiot can run them. Because sooner or later, one will.

Never invest in a business you cannot understand.

Warren Buffet

Tentunya analisa sederhana ini tidak dapat dijadikan acuan untuk menentukan baik-buruknya saham LSIP.

Ada beberapa sentimen positif yang tidak penulis bahas, seperti program biodiesel yang dicanangkan pemerintah yang diharapkan dapat menyerap produksi CPO dalam negeri. Selain itu, sikap negara-negara Uni Eropa terhadap produk CPO Indonesia juga perlu dianalisa lebih jauh apakah memiliki dampat negatif yang signifikan bagi perusahaan-perusahaan CPO di Indonesia.

Faktor-faktor eksternal ini justru semakin menunjukkan betapa rumitnya untuk berinvestasi di sektor yang satu ini.

Untuk para fans Om Peter Lynch, mungkin tidak asing dengan metode two minutes drill.

Om Peter Lynch. Source: Googling.

Singkatnya menurut Om Lynch, sebelum membeli suatu saham, kita harus bisa melakukan monolog selama dua menit yang dapat menceritakan bagaimana sebuah perusahaan yang kita akan beli sahamnya bisa sukses, serta apa saja yang dapat menghalangi perusahaan untuk mencapai kesuksesan itu. Kalau bisa menceritakannya pada orang lain seperti keluarga, teman, bahkan anak-anak; maka kita bisa yakin bahwa kita tahu apa yang kita beli,

Berikut ini adalah beberapa saham yang penulis coba untuk membuat ringkasannya. Lebih tepatnya sih, berupa rangkuman dari artikel aslinya.

Selain itu untuk semua saham, penulis coba untuk memberikan rating. Bukan berarti satu perusahaan lebih baik dari yang lainnya, tetapi lebih kepada penilaian subyektif penulis mengenai apakah saham tersebut cukup menarik untuk dikoleksi atau tidak.

Sekali lagi, penilaiannya bersifat subyektif. Jadi tidak ada metode tertentu untuk melakukan scoring. Karena subyektif, Anda tentu sangat boleh untuk tidak setuju! 🙂

Saham yang dibahas, tidak mencerminkan portfolio manapun, termasuk milik penulis.

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

PT HM Sampoerna Tbk (HMSP) adalah salah satu produsen rokok terbesar di Indonesia. HMSP adalah pemegang merek Sampoerna, Dji Sam Soe, serta pemegang hak distribusi rokok Marlboro di Indonesia.

Dari segi fundamental, karakteristik HMSP sebagai pemimpin pasar jelas terlihat di mana perusahaan nyaris tidak memiliki utang.

Perusahaan juga bertipe cash-rich. Setidaknya di Q1 2021, nilai Cash per Share HMSP adalah sebesar IDR 120.54 yang meredengan nilai Book Value per Share sebesar IDR 282.40. Jadi sebesar 42.55% nilai sahamnya berupa uang cash.

Dari segi growth sayangnya tidak terlalu baik. CAGR Pendapatan dari tahun 2014 – 2019 hanya sebesar 5.06%. Hampir sama dengan CAGR Laba bersih yang berada di angka 5.92%.

Tahun 2020 agaknya menjadi tahun yang kurang baik bagi HMSP. Selain terjadinya penurunan pendapatan karena pandemi, perusahaan juga mengalami penurunan profit margin imbas dari kenaikan tarif cukai. Pendapatan perusahaan sebesar IDR 94.2 triliun, turun dari tahun sebelumnya sebesar IDR 106 triliun. Pun demikian halnya dengan profit margin. Gross Profit Margin turun menjadi “hanya” sebesar 20.23%, anjlok dari rata-rata 5 tahun sebelumnya yang berada di angka 25%.

Harga HMSP konsisten turun dari tahun 2019. Hal ini agaknya disebabkan oleh sentimen sunset industry bagi industri rokok. Hal ini justru memberikan kesempatan bagi investor untuk membeli saham HMSP di harga murah.

Ketika artikel ini ditulis, harga sama ada di angka IDR 1,210. Jika dibeli sekarang, ketika pandemi berakhir, dan dengan asumsi pembagian dividen sama yang sama seperti tahun 2020, maka Dividend Yield yang ditawarkan cukup menarik, yaitu di angka 9.83%.

Untuk sentimen sunset industri sendiri, ada beberapa catatan mengapa hal ini tidak mudah terjadi di HMSP. Pertama, HMSP terlalu penting bagi Phillip Morris. Kedua, kontribusi cukai tembakau bagi pendapatan negara masih cukup besar. Belum lagi jumlah peningkatan jumlah pengangguran kalau perusahaan rokok pada tutup.

Cukai boleh naik terus. Tapi membunuh industri rokok akan sama dengan menghilangkan sumber pendapatan negara. Mungkin itu pula sebabnya sehingga Indonesia belum menandatangani FCTC.

Phillip Morris sendiri telah mengubah visinya untuk menjadi yang terdepan di dalam mentransformasi industri rokok menjadi industri bebas asap rokok. Terdengar absurd kan? Namun faktanya, PMI habis-habisan melakukan R&D untuk produk IQOS – rokok elektronik bebas asap pembakaran miliknya.

Ke depannya, agaknya kesuksesan PMI melakukan transformasi industri akan menjadi penentu apakah industri tembakau benar-benar sunset atau tidak.

Caveat

Turunnya harga saham HMSP, menawarkan Dividend Yield yang menarik di harga saat ini. Kekuatan modal investor untuk mengoleksi di harga bawah menjadi kunci. Tentunya dibarengi risiko menangkap pisau jatuh. Tidak ada yang tahu seberapa dalam harga akan jatuh.

Transformasi industri tembakau oleh PMI agaknya masih akan menemui jalan panjang dan penuh tantangan. PMI sendiri mengakui bahwa tidak ada yang bisa menjamin mereka akan sukses melakukannya.

Satu lagi.

Saat ini, dengan tidak ditandatanganinya FCTC oleh pemerintah Indonesia, maka industri rokok dalam negeri bisa dikatakan “aman” dari sunset. Namun jika pemerintah berganti di tahun 2024, tidak ada yang bisa menjamin apa yang akan terjadi kemudian.

Perusahaan ini adalah salah satu cash-rich company. Sampai dengan tahun 2019, perusahaan nyaris tidak memiliki utang.

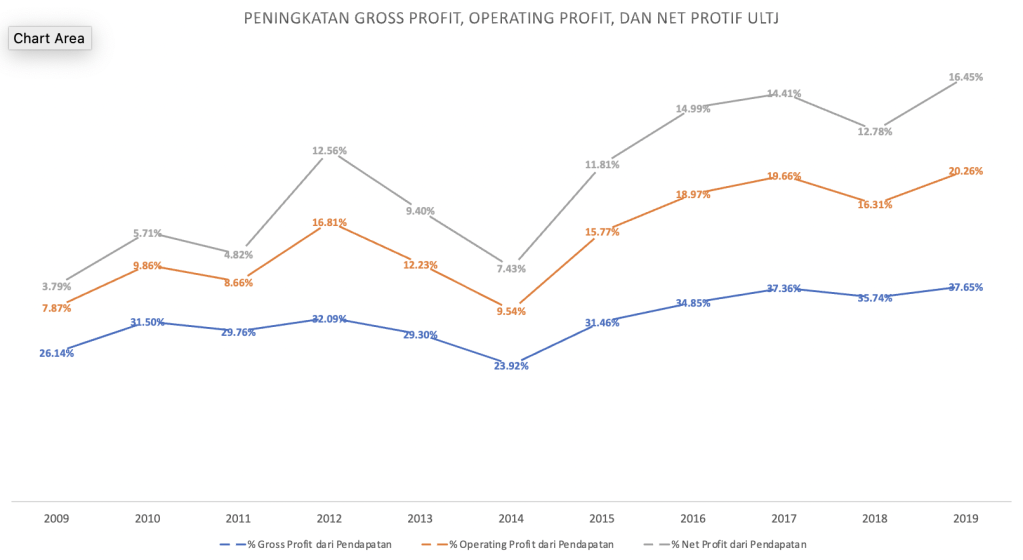

Perusahaan ini memiliki growth yang baik. Selama 10 tahun sampai tahun 2019, perusahaan mampu mencapai pertumbuhan pendapatan sebesar 14.48%.

CAGR Laba Bersih bahkan sangat baik, yaitu sebesar 32.59% dalam periode yang sama. Hal ini menunjukkan bahwa perusahaan tidak hanya mampu meningkatkan pendapatannya, tapi juga mampu meningkatkan efisiensinya secara bersamaan.

Profitabilitas perusahaan juga cukup baik. Selama 10 tahun hingga tahun 2019, rata-rata GPM berada di angka 31.08%; OPM sebesar 20.26; NPM sebesar 10.38%.

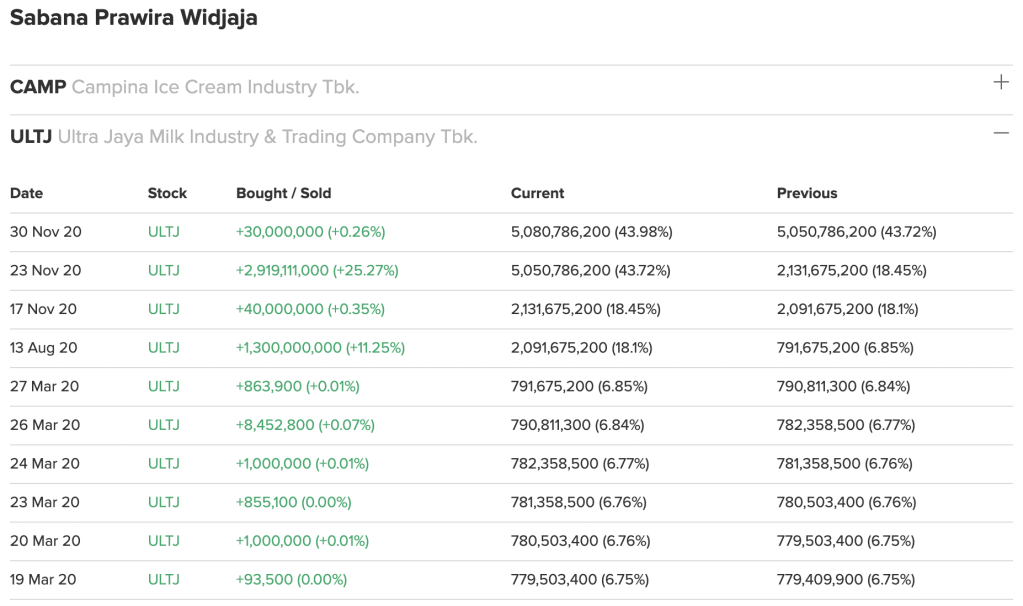

Perusahaan ini dikelola oleh keluarga pendiri dan saat ini dikelola oleh generasi kedua dan ketiga. Sang CEO sekaligus PSP – Sabana Prawirawidjaja – rajin membeli saham perusahaan yang mencerminkan keyakinan pemilik akan masa depan perusahaan.

Perusahaan melakukan strategi fokus dalam menjalankan usaha, di mana produk yang dikembangkan umumnya bertipe UHT dan olahan susu.

Secara supply chain, perusahaan mengendalikan sebagian dari bahan baku (susu sapi) melalui peternakan-peternakan yang dikelola perusahaan, atau melalui kerjasama dengan para peternak. Selain itu, perusahaan juga mengelola rantai distribusi sendiri. Kendali yang kuat terhadap supply chain, bisa jadi merupakan kunci peningkatan efisiensi perusahaan setiap tahunnya.

Di tahun 2020, perusahaan mengeluarkan surat utang jangka menengah sebesar 3 triliun. Menurut perusahaan hal ini dilakukan untuk menjaga likuiditas perusahaan dan ekspansi seperti penambahan fasilitas produksi termasuk peternakan. Kemungkinan perusahaan sengaja mencari dana murah di tengah turunnya tingkat suku bunga akibat resesi.

Secara valuasi nilai intrinsik, perusahaan berada di harga wajarnya dengan nilai PER 15x. Namun untuk perusahaan consumer goods, nilai PER termasuk rendah. PER ULTJ, sangat mungkin naik jika perusahaan konsisten menjaga pertumbuhan, melakukan efisiensi, dan meningkatkan nilai dividen.

Caveat

ULTJ termasuk emiten pelit dividen. Tahun 2020, DPR ULTJ hanya sebesar 13%, dengan Dividend Yield hanya sebesar 0.8%. Sebagai perusahaan dengan aset kas yang besar, dividend yield yang kecil seringkali menimbulkan pertanyaan apakah PSP “bermain” dan menyalurkan kas perusahaan yang besar ke kantong sendiri.

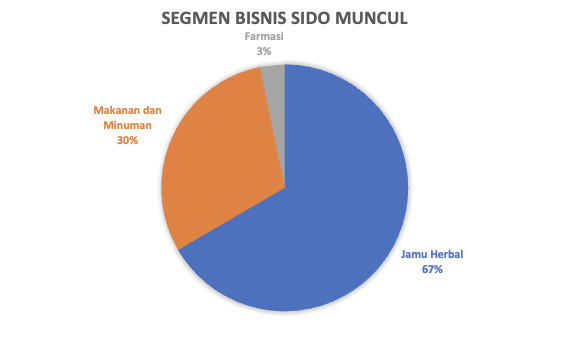

Sidomuncul (SIDO) adalah salah satu contoh usaha keluarga yang sukses. Dengan produk andalan berupa jamu tradisional dengan merek Tolak Angin, SIDO sukses menjadi salah satu produsen produk jamu herbal terkemuka di Indonesia.

Secara umum, SIDO adalah perusahaan dengan fundamental baik. Perusahaan ini nyaris tidak memiliki utang jangka panjang yang berasal dari pendanaan eksternal dan bank.

Aset dan ekuitas setiap tahun bertumbuh namun dengan growth yang cukup lambat (CAGR 3.87% dan 2.97% masing-masing).

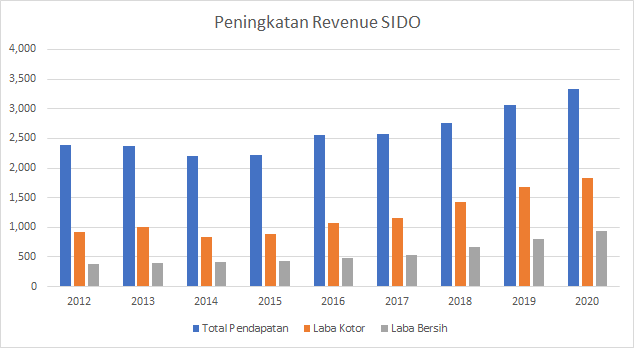

CAGR pendapatan dalam periode 2012 – 2020 termasuk biasa-biasa saja yaitu hanya sebesar 4.47%. Namun demikian, tiga tahun terakhir yaitu tahun 2018-2020, pendapatan SIDO tumbuh sebesar 7.34%, 11%, dan 8.74% dibandingkan dengan tahun sebelumnya.

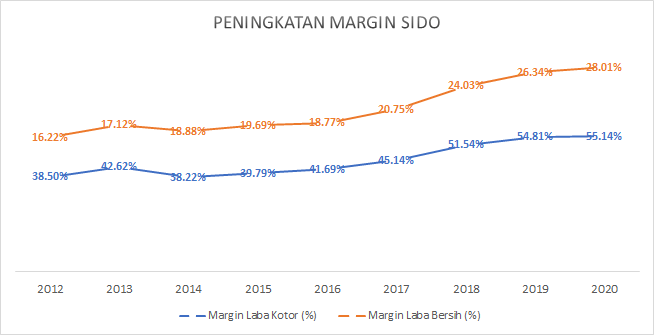

Dari segi profitabilitas, SIDO termasuk sangat baik dan menunjukkan peningkatan. Di tahun 2020, Gross Profit Margin berada di angka 55.14% (naik dari 38.50% di tahun 2012), dan Net Profit Margin berada di angka 28.01% (naik dari 17.12% di tahun 2012).

Beberapa tahun belakangan, SIDO mulai melakukan ekspansi ke luar negeri, yaitu ke Filipina dan Nigeria. Untuk memuluskan agenda ekspansi di luar negeri, SIDO menggandeng Affinity Equity Partners yang pada tahun 2020 mengakuisisi saham SIDO sebanyak 21%. Strategi ekspansi ini tentunya menjadi sinyal positif untuk pertumbuhan SIDO di masa depan.

SIDO termasuk emiten yang rajin membagikan dividen dan dengan yield yang cukup menarik. Dividend Yield SIDO berada di rentang 3% – 6%, bahkan sempat mencapai 8%.

Caveat

SIDO termasuk barang MAHAL. PER dan PBV SIDO konsisten berada di atas standar deviasinya untuk periode 3, 5, dan 10 tahun terakhir. Dengan growth “hanya” sebesar 9% (rata-rata tiga tahun terakhir), PER 22x dan PBV 7.3x sepertinya harga yang cukup premium. Penganut aliran Quality Investing bisa jadi tidak setuju.

IFII berdiri tahun 2007 adalah perusahaan produsen produk-produk olahan kayu yaitu Medium Density Board (MDF) dan Plywood.

Perusahaan ini adalah anak usaha group Adrindo yang merupakan PSP emiten SMSM, perusahaan produsen filter merk Sakura (suku cadang mobil / otomotif).

Tingkat utang IFII sangat kecil, terutama utang jangka panjang. Menurut LK Q1 2021, perusahaan tidak memiliki utang jangka panjang yang berasal dari pendanaan pihak ketiga, atau bank.

Profit margin termasuk baik, di mana rasio Gross Margin berada di angka 28.2%, Net Profit Margin berada di angka 10.7% (per akhir tahun 2020). Sebagai perusahaan yang sedang bertumbuh, angka ini termasuk baik.

Produk MDF merupakan penyumbang pendapatan terbesar saat ini terutama dari hasil ekspor ke Jepang. Selain itu perusahaan juga mengekspor produk-produknya ke negara-negara Timur Tengah. Ekspor MDF berkontribusi sebesar hampir 56% dari total pendapatan.

Pada tahun 2020, tiga perusahaan Jepang ikut bergabung sebagai pemegang saham. Mereka adalah SMB Kenzai Co Ltd, Noda Corporation dan Ishinomaki Plywood Mfg Ltd dengan total kepemilikan gabungan sebesar 32.44%. Kehadiran ketiga pemegang saham asal Jepang ini tentunya mempermudah akses ke pasar Jepang.

Pada tahun 2021, perusahaan berencana menambah fasilitas produksi MDF serta fasilitas pendukungnya. Menurut keterbukaan informasi yang disampaikan ke BEI, aksi korporasi ini akan menghabiskan dana investasi sebesar sebanyak-banyaknya IDR 650 miliar, di mana sekitar IDR 450 miliar pendanaan berasal dari bank.

Valuasi IFII saat ini berada di angka PER 18x dan PBV sebesar 1.31x. Sebagai perbandingan, SMSM dihargai investor sebesar 3x.

Saat ini, IFII termasuk saham yang tidak likuid dengan nilai transaksi per hari rata-rata hanya sekitar IDR 100 jutaan. Sepinya jumlah transaksi harian, berarti IFII rawan digoreng bandar. Namun di sisi lain, belum banyaknya big fund yang melirik berarti IFII berpotensi multi-bagger di masa depan.

Caveat

IFII baru beroperasi selama kurang lebih 14 tahun, jadi ibarat manusia, masih “belum cukup umur”. Selain itu, peminatnya masih sedikit, sehingga rentan digoreng bandar.

Rencana ekspansi dengan sumber pendanaan pihak ketiga akan membebani keuangan perusahaan setidaknya selama lima tahun ke depan.

MLBI adalah pemimpin pasar produk bir di Indonesia. Bir Bintang dan Bir Guiness adalah dua merek yang sangat dikenal dan merupakan pemimpin pasar di segmennya masing-masing. Merek Bir Bintang dimiliki oleh perusahaan. Sedangkan untuk Bir Hitam Guiness, perusahaan memiliki hak eksklusif untuk memasarkannya di Indonesia.

PSP MLBI adalah Heineken B.V, sebuah perusahaan multinasional pemilik merek Bir Heineken. Manajemen perusahaan ini tentu tidak perlu diragukan lagi, sebab sepenuhnya dikelola oleh profesional.

Layaknya perusahaan pemimpin pasar, MLBI profit margin yang baik. Gross Profit Margin (GPM) di tahun 2019 berada di angka 61.75%; sedangkan Operating Profit Margin (OPM) berada di angka 32.50%. Tingginya kedua margin tersebut merupakan bukti kesuksesan manajemen melakukan efisiensi, sebab 15 tahun sebelumnya di tahun 2004, angka GPM dan OPM masing-masing ada di angka 43.22% dan 12.24%.

Pendapatan MLBI terus naik dari tahun ke tahun. Namun, pertumbuhan dalam 5 tahun (CAGR=2.19%) lebih kecil ketimbang periode 10 tahun (CAGR=8.67%) – alias pertumbuhannya melambat. Trend yang sama juga terjadi pada pertumbuhan aset perusahaan.

Dari sisi utang, perusahaan ini bebas utang jangka panjang terutama yang berasal dari bank. Jadi bisa dikatakan fundamental sangat solid.

Produk minuman beralkohol masih merupakan penyumbang pendapatan terbesar perusahaan, di mana segmen ini menyumbang sebesar 91.17% pendapatan di tahun 2019. Selain Bir Bintang, penjualan Bir Hitam Guiness ternyata juga memberikan kontribusi yang cukup signifikan bagi pendapatan perusahaan – yaitu sebesar rata-rata 13.82%.

Secara geografis, Bali menyumbang hampir 25.51% pendapatan di tahun 2019 melalui distribusi yang dilakukan oleh PT Bintang Bali Indah (anak perusahaan). Adanya pandemi Covid-19 yang memukul pariwisata di Bali tentunya berdampak sangat signifikan, di mana pendapatan turun dari sebesar IDR 3.7 triliun di tahun 2019, menjadi IDR 1.9 triliun di tahun 2020 (-46.51%).

Pandemi menciptakan kesempatan bagi investor retail untuk serok bawah di angka PBV 10.82x, yang mana merupakan angka yang bahkan lebih rendah dari mean PBV perusahaan ini dalam 10 tahun terakhir. Jika pandemi berakhir, MLBI sangat berpotensi turn-around dan menawarkan profit yang menarik – terutama untuk para dividend hunter.

Caveat

MLBI adalah tipe perusahaan yang sudah mature – artinya pertumbuhannya telah mengalami perlambatan. Untuk tipe growth investor, berinvestasi di perusahaan ini dalam jangka panjang mungkin bukan pilihan yang menarik.

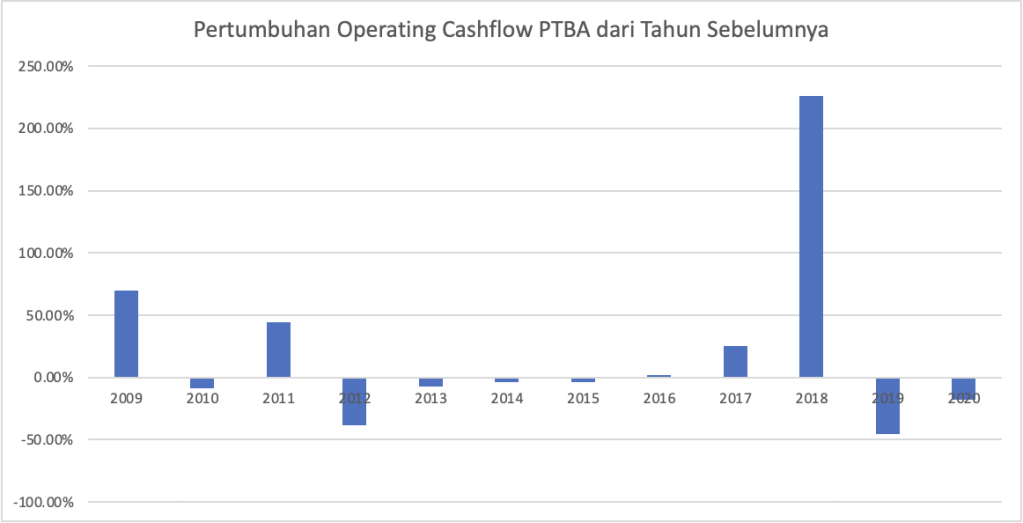

PT Tambang Bukit Asam Tbk (PTBA) adalah salah satu perusahaan pertambangan batubara tertua di Indonesia. PTBA memiliki peran penting dalam penyediaan energi di Indonesia, hampir setengah dari produksi batubaranya digunakan untuk pemenuhan kebutuhan dalam negeri, terutama penyediaan batubara bagi PLN dan Indonesia Power.

Fundamental keuangan termasuk baik. Aset dan Ekuitas tumbuh dengan CAGR sebesar 14.12% dan 14.69% dari tahun 2008 – 2019.

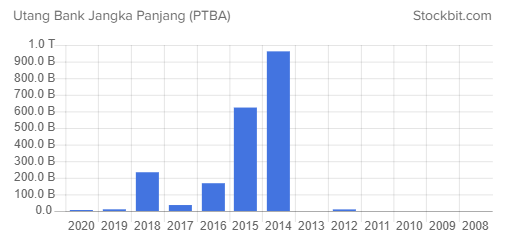

Perusahaan nyaris tidak memiliki utang jangka panjang yang bersumber dari pendanaan pihak ketiga. Hanya saja Imbalan Pasca Kerja jangka panjang yang mencapai 11.08% dari total aset perlu tetap diperhatikan pengelolaannya.

Sebagai perusahaan siklikal, pendapatan PTBA dipengaruhi oleh naik-turunnya harga batubara. Dalam rentang tahun 2008 – 2019, PTBA “hanya” mengalami penurunan pendapatan di tahun 2010, 2013, dan 2020. Tahun 2020, tentunya secara umum disebabkan oleh pandemi.

Selain itu, pengaruh siklus harga batubara juga dapat dilihat dari besar-kecilnya margin profitabilitas. Untuk tahun-tahun yang baik, PTBA secara umum mencatatkan margin profit yang lebih besar dari rata-rata.

CAGR pendapatan dari 2008 – 2019 adalah sebesar 10.57%. Margin profitabilitas pun cukup baik. Nilai GPM, OPM, dan NPM rata-rata di periode yang sama masing-masing berada di angka 39.34%, 26.07%, dan 21.06%. Sebagai perusahaan price taker, margin profitabilitas perusahaan termasuk sangat baik.

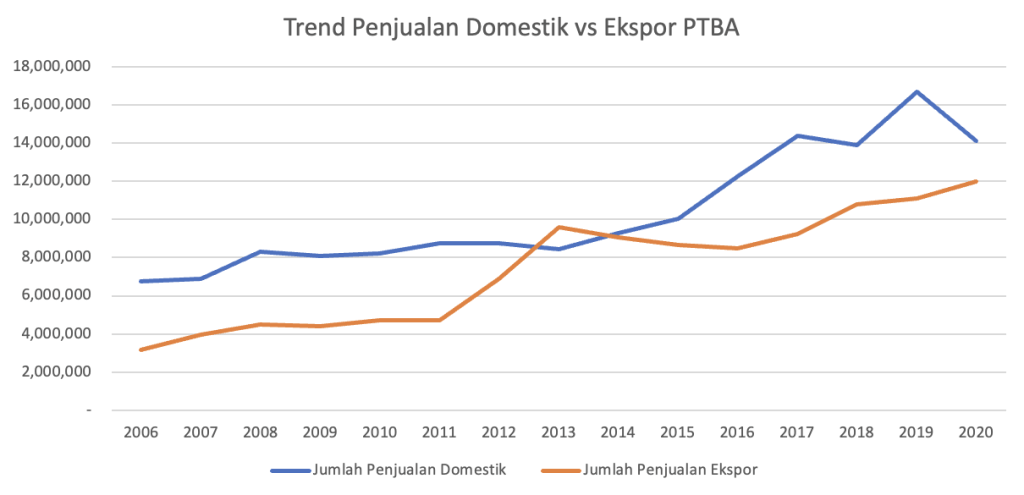

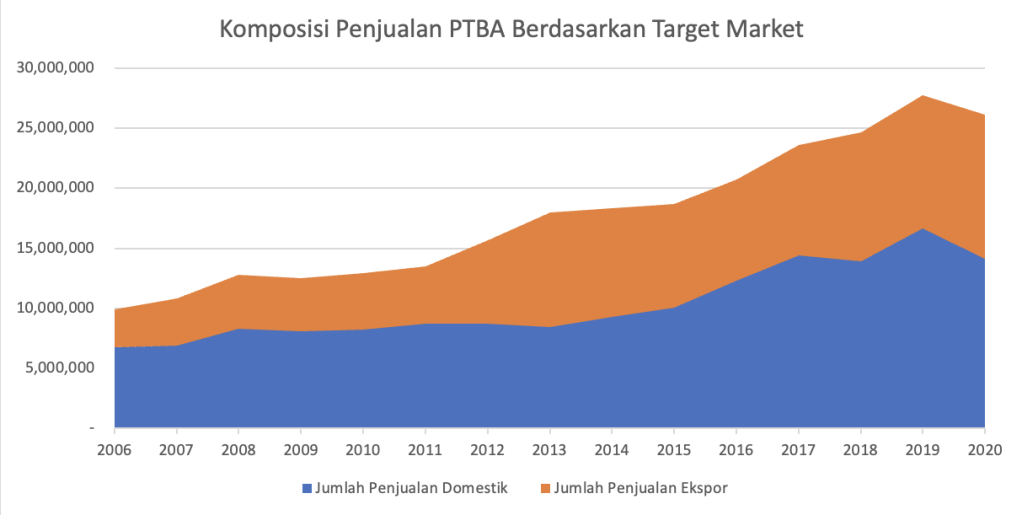

Dari segi segmen, PTBA membagi pendapatannya dari sumber domestik dan ekspor. Pendapatan domestik berkontribusi sebesar 59.15% dari total pendapatan. Selain itu, pendapatan PTBA juga dipengaruhi oleh kebijakan DMO di mana produsen batubara wajib menjual sebanyak 25% dari total produksinya guna pemenuhan kebutuhan dalam negeri.

Trend pemanfaatan green energy, secara umum memberikan sentimen negatif bagi industri batubara. Di Indonesia sendiri, pemerintah telah menetapkan bauran energi batubara menjadi hanya sebesar 30% di tahun 2030, dan lebih turun lagi ke angka 25% di tahun 2050. Namun agaknya implementasi di Indonesia seperti masih jauh panggang dari api. Sampai akhir tahun 2020, batubara masih berkontribusi sebesar 65% dari total bauran energi Indonesia.

Salah satu strategi perusahaan saat ini adalah hilirisasi batubara. Dengan adanya hilirisasi, diharapkan di masa depan perusahaan tidak terlalu tergantung pada penjualan batubara saja, dan dapat bertransformasi menjadi perusahaan penyedia energi – sesuai dengan semangat BeyondCoal yang menjadi tagline PTBA.

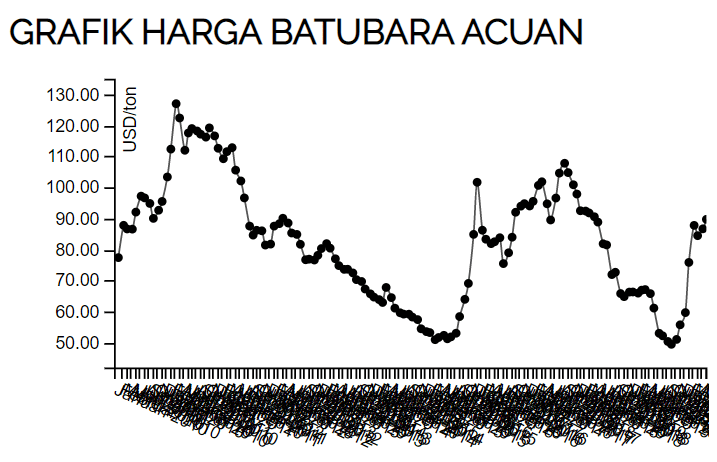

Kenaikan harga batubara dari awal tahun 2021, menjadikan emiten batubara terutama dengan fundemantal kuat seperti PTBA menjadi menarik untuk dikoleksi. Ketika artikel ini dibuat, harga batubara sempat menyentuh $125 per ton.

Caveat

Selain DMO, kebijakan lain yang kurang menguntungkan bagi PTBA adalah harga batubara untuk listrik yang dipatok di harga $70 per ton. Karena hasil produksi PTBA sebagian besar dijual ke PLN dan Indonesia Power, hal ini tentu menjadi sentimen negatif, sebab PTBA jadi tidak dapat menikmati sepenuhnya potensi kenaikan pendapatan ketika harga batubara naik tinggi.

Selama 30 tahun beroperasi, Pakuwon Jati (PWON) mantap mengukuhkan diri sebagai perusahaan properti terkemuka di Indonesia. Perusahaan ini membagi bisnisnya ke dalam tiga segmen: pengusahaan pusat perkantoran dan perbelanjaan, real estat, dan perhotelan.

Perkantoran dan Mall serta real estat adalah penyumbang pendapatan terbesar dengan hampir 90% pendapatan berasal dari dua sektor ini. Sedangkan perhotelan, walaupun kontribusinya tidak signifikan, namun tumbuh sangat pesat dengan CAGR sebesar 24.57% dalam waktu 10 tahun terakhir.

PWON adalah tipe high-growth company. Aset dan ekuitas 10 terakhir sampai dengan tahun 2019 tumbuh dengan CAGR masing-masing sebesar 22.33% dan 30.68%.

DER terus menurun dari angka 179.05% di tahun 2009, menjadi sebesar 21.49% saja di tahun 2019. Menandakan bahwa perusahaan cukup konservatif dalam mengelola utangnya.

Layaknya perusahaan properti yang dipengaruhi naik-turunnya permintaan, kinerja PWON juga dipengaruhi oleh siklus bisnisnya. Hanya saja, pengaruhnya lebih kepada tebal tipis margin usaha. Secara umum, dari tahun ke tahun, pendapatan perusahaan tetap tumbuh.

Salah satu keunggulan PWON adalah besarnya recurring income – alias pendapatan berulang. Recurring income PWON berkontribusi terhadap 51.4% pendapatan di tahun 2019. Besarnya recurring income, tentunya memberikan likuiditas yang baik, sehingga perusahaan tidak selalu ketergantungan pada sumber pendanaan eksternal untuk ekspansi.

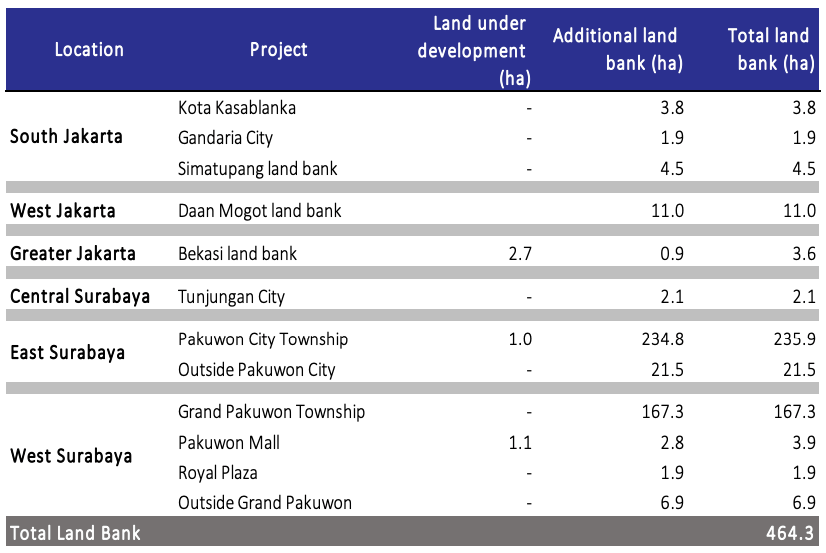

Saat ini perusahaan memiliki Land Bank yang cukup untuk melakukan development selama 10 tahun ke depan. Ditambah lagi, spesialisasi perusahaan adalah kawasan superblock, alias properti vertikal yang relatif lebih irit lahan.

Tahun 2020, terjadi penurunan pendapatan yang sangat signifikan akibat pandemi Covid-19, yaitu dari sebesar IDR 7.2 triliun, menjadi IDR 3.9 triliun.

Namun demikian, situasi pandemi tidak menghalangi perusahaan untuk melakukan ekspansi, di mana di tahun ini perusahaan melakukan akuisisi dua buah mall dan satu hotel di daerah Yogyakarta dan Jawa Tengah.

Akuisisi ini bisa menjadi sinyal positif. Pertama, perusahaan sepertinya masih memiliki likuiditas yang cukup untuk bertahan di tengah kondisi pandemi yang tidak kunjung selesai. Kedua, lokasi akusisi di luar Jakarta dan Surabaya, menjadi sinyal positif di mana perusahaan mulai melirik growth ke daerah lainnya.

PWON bisa dipertimbangkan untuk dikoleksi dalam masa pandemi, dengan harapan jika terjadi economic book pasca pandemi, sektor properti (dan PWON) akan ikut menikmati hasilnya.

Caveat

Kita tidak tahu kapan pandemi berakhir. Jika berkepanjangan, tentu PWON akan sangat terpukul dengan rendahnya angka kunjungan ke mall, dan sentimen Working From Home (which means people no longer need an office).

Dari segi valuasi, tidak ada cara yang mudah untuk memastikan berapa harga yang pantas untuk PWON. Yang paling mendekati mungkin menggunakan PBV, di mana saat artikel ini ditulis (Juni 2019), PBV PWON sedang berada di area di bawah standar deviasinya.

Kawasan superblok seperti Gandaria City (Jakarta), Kota Kasablanka (Jakarta), Tunjungan City (Jakarta), dan Pakuwon Mall (Jakarta), adalah empat kawasan superblok yang dikelola oleh PT Pakuwon Jati Tbk (PWON).

Berdiri sejak tahun 1982, selama lebih dari 3 dekade, Pakuwon Jati (PWON) telah menghadirkan portofolio perusahaan di berbagai sektor utama properti seperti ritel, perumahan, komersial dan perhotelan. Pakuwon Jati kini juga semakin dikenal sebagai perintis konsep superblok di Indonesia yang mengusung konsep terintegrasi berskala besar antara ritel shopping mall, perkantoran, kondominium, dan hotel.

Di tengah lesunya sektor properti akibat pandemi Covid-19, apakah PWON adalah salah satu emiten yang layak dikoleksi ke dalam portfolio?

Logo PWON

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

Balance Sheet

Dari segi pertumbuhan aset dan ekuitas, PWON menunjukkan tingkat pertumbuhan yang baik. CAGR aset selama sepuluh tahun dari tahun 2009 – 2019 berada di angka 22.33%. Pun demikian halnya dengan pertumbuhan ekuitas. Dalam kurun waktu yang sama, PWON berhasil meningkat ekuitasnya dengan CAGR sebesar 30.68%.

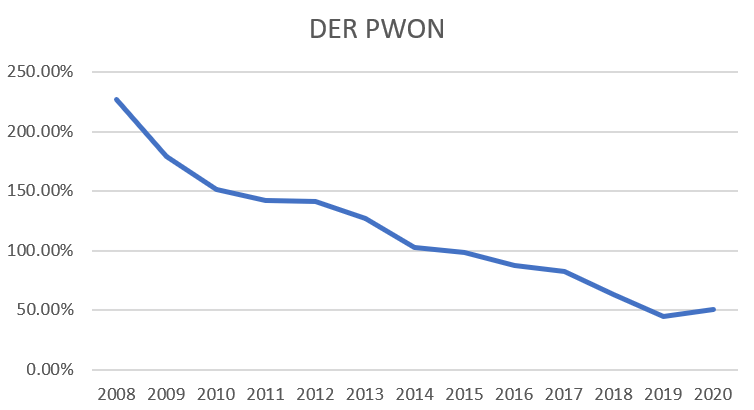

Dilihat dari tingkat utangnya, DER PWON di tahun 2020 berada di angka 50.34%. Angka ini lebih tinggi dari angka tahun sebelumnya yaitu di angka 44.21%. Hal ini bisa dipahami karena adanya pandemi Covid-19.

Jika dilihat selama 10 tahun dari tahun 2009 sampai 2019, trend DER PWON terus menunjukkan trend penurunan dari angka 179.05% di tahun 2009, menjadi 44.21% di tahun 2019. Hal ini tentunya merupakan hal yang baik, di mana perusahaan secara konsisten mampu menurunkan tingkat utangnya dari tahun ke tahun.

DER PWON 2008 – 2020

Utang jangka panjang PWON juga menunjukkan trend yang sama, di mana tingkat perbandingan utang jangka panjang berbanding ekuitas dari tahun ke tahun mengalami trend yang menurun. Di tahun 2009, utang jangka panjang berbanding ekuitas berada di angka 74.72%, sedangkan di tahun 2019 angka ini telah turun signifikan menjadi hanya sebesar 21.49% saja.

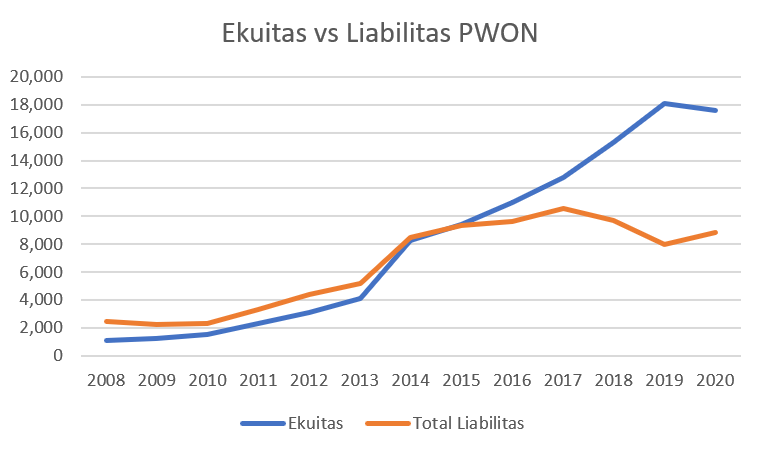

Ekuitas vs Liabilitas PWON – 2008 – 2020

Dari grafik yang ditampilkan di atas, terlihat bahwa sampai dengan tahun 2014, Total Liabilitas PWON selalu berada di atas Ekuitas. Namun sejak 2015, PWON mampu mengelola utangnya dengan baik, sehingga chart menjadi terbalik, di mana Ekuitas lebih di atas Total Ekuitas.

Secara umum, tingkat pertumbuhan aset dan ekuitas konsisten mengalami pertumbuhan, dan tingkat utang konsisten mengalami penurunan. Hal ini menunjukkan posisi balance sheet PWON berada dalam kondisi yang sehat.

Income Statement

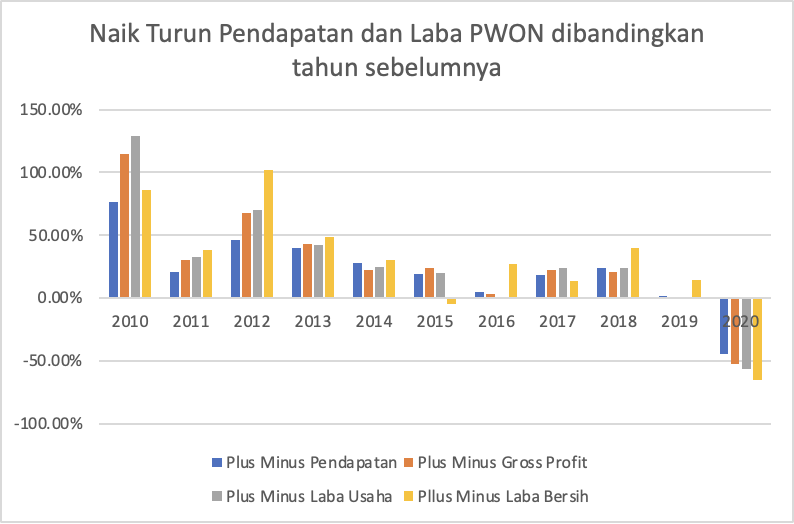

Penulis melakukan analisa Income Statement dengan menganalisa data LK PWON dari tahun 2009 – 2020. Catatan khusus harus diberikan pada tahun 2014, di mana di tahun tersebut terjadi peningkatan Laba Bersih yang sangat signifikan lebih dari 100%. Penulis menemukan catatan berikut ini di LK PWON tahun 2014.

Kenaikan laba bersih terutama disebabkan oleh keuntungan pembelian PT Pakuwon Permai dengan diskon dan keuntungan investasi yang dimiliki sebelumnya di PT Centrum Utama Prima sebesar Rp 1.120 miliar.

Laba komprehensif di luar kedua keuntungan tersebut di atas adalah sebesar Rp 1.477 miliar naik 30% dari 2013, akibat adanya kenaikan di recurring revenue dan development revenue.

PWON, AR 2014