Sido Muncul awalnya didirikan sebagai usaha jamu rumahan, dirintis di Yogyakarta pada tahun 1930an oleh Ibu Rahmat Sulistio. Pada tahun 1940, Ibu Rahmat Sulistio untuk pertama kalinya meracik ramuan jamu godogan untuk masuk angin yang dinamakan “Tolak Angin”.

Hari ini, Tolak Angin adalah pemimpin pasar dalam produk jamu herbal. Dengan tagline “Orang pintar minum Tolak Angin”, produk ini bahkan mulai merambah pasar luar negeri.

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

Karena SIDO baru IPO pada tahun 2013, penulis menggunakan data dari tahun 2012 sampai dengan 2020. Kebanyakan data penulis ambil dari stockbit.

Balance Sheet

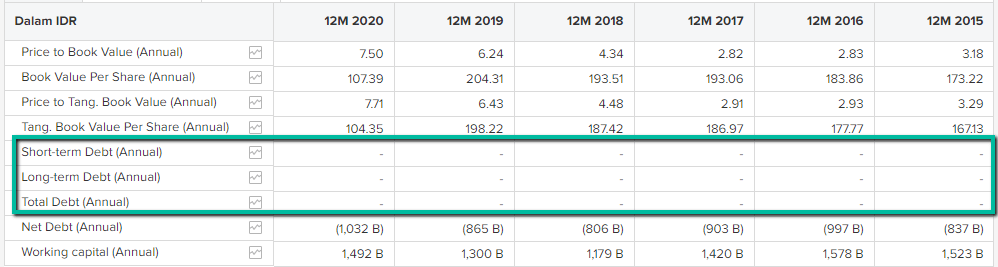

Tidak banyak yang penulis bisa bahas secara khusus dari sisi Balance Sheet. Secara umum, aset dan ekuitas SIDO bertumbuh dari tahun ke tahun. Secara CAGR, pertumbuhan aset dari tahun 2013 – 2019 adalah sebesar 3.87%, dan untuk periode yang sama CAGR ekuitas SIDO adalah sebesar 2.97%. Secara relatif, menurut penulis angka ini bukan angka yang luar biasa.

SIDO hampir tidak pernah memiliki hutang jangka panjang (terutama yang berasal dari bank). Liabilitas jangka panjang tercatat diisi oleh akun-akun yaitu imbalan kerja karyawan, pajak tangguhan, dan sewa.

Income Statement

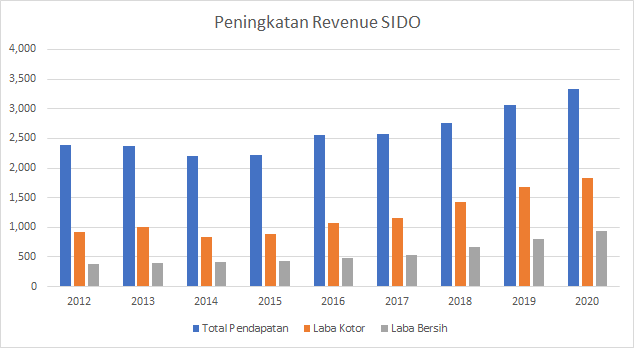

Pendapatan SIDO dari tahun ke tahun secara umum meningkat. Hanya saja peningkatannya tidak terlalu signifikan. Tahun 2012, Total Pendapatan SIDO adalah sebesar IDR 2,392 miliar (hampir mencapai IDR 2.4 T). Sedangkan di tahun 2020, Total Pendapatan SIDO adalah sebesar IDR 3,335 miliar. Angka ini menghasilkan CAGR sebesar 4.47% yang mana bisa dibilang biasa saja.

Walaupun demikian, pertumbuhan pendapatan SIDO sebenarnya mulai membaik dari tahun 2018, di mana dari 2018 sampai dengan tahun 2020, pendapatan SIDO tumbuh sebesar 7.34%, 11%, dan 8.74%.

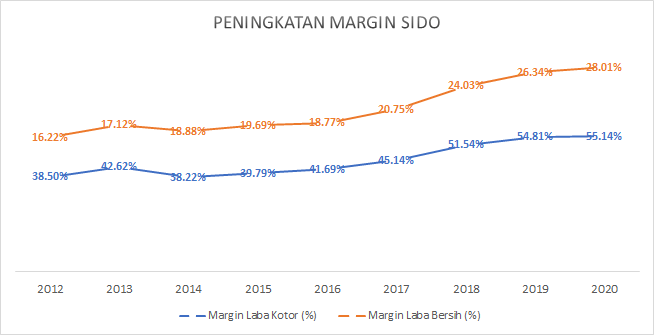

Dari segi profitabilitas, SIDO mencatatkan peningkatan margin dari tahun ke tahun.

Untuk Laba Kotor, dalam kurun waktu 8 tahun, SIDO mampu meningkatkan perolehan Laba Kotor dari angka IDR 921 miliar di tahun 2012, menjadi IDR 1,823 miliar di tahun 2020. CAGR Laba Kotor dalam periode ini adalah sebesar 9.03%. Margin Laba Kotor pun meningkat, dari sebesar 38.50% di tahun 2012, menjadi 55.14% di tahun 2020.

Hampir mirip dengan Laba Kotor, dari segi Laba Bersih, SIDO juga menunjukkan pertumbuhan yang baik. Di tahun 2012, Laba Bersih SIDO adalah sebesar IDR 388 miliar, sedangkan di tahun 2020 angka ini tumbuh menjadi sebesar IDR 934 miliar – nilai CAGR sebesar 11.61%. Dari segi margin, juga terjadi peningkatan, yaitu dari angka 17.12% di tahun 2012, menjadi 28.01% di tahun 2020.

Jadi, Total Pendapatan SIDO secara rata-rata bisa dikatakan biasa saja. Namun SIDO konsisten melakukan efisiensi di sana sini sehingga mampu terus meningkatan profit margin-nya.

Cashflow

Setelah IPO, cashflow SIDO meningkat cukup pesat. Di tahun 2014 (pasca IPO), SIDO mencatatkan operating cashflow sebesar IDR 369 miliar. Sedangkan di tahun 2020, angka ini naik menjadi sebesar IDR 1,036 miliar. Angka-angka ini menunjukkan CAGR sebesar 18.77%.

Sebuah angka yang luar biasa.

Sampai di sini mungkin muncul pertanyaan, dengan pertumbuhan cashflow yang luar biasa, mengapa pertumbuhan aset dan ekuitas SIDO terkesan biasa-biasa saja? Penulis menduga jawabannya adalah dividen.

Sebagai perbandingan, Ultrajaya adalah tipe perusahaan yang lebih memilih untuk menahan laba atau cash di dalam perusahaan ketimbang membagikannya dalam bentuk dividen. Sebagai hasilnya, pertumbuhan aset dan ekuitas Ultrajaya lebih baik dari SIDO.

Pertanyaannya kemudian, kalau SIDO lebih memilih untuk memberikan dividen ketimbang melakukan ekspansi, apakah dividen yield yang dihasilkan di masa kini (dan akan datang) cukup menarik untuk dijadikan investasi?

Analisa Kualitatif

Produk

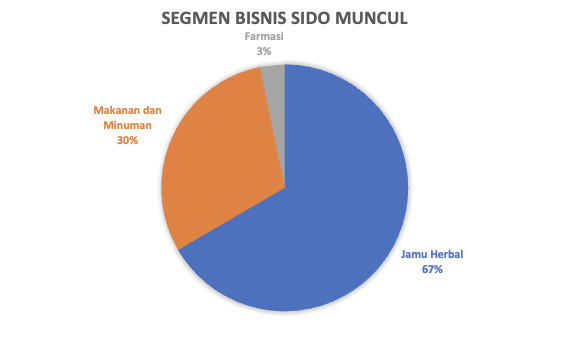

Sejak tahun 2015, SIDO mengklasifikasi bisnisnya ke dalam tiga segmen usaha: Jamu Herbal, Makanan dan Minuman, dan Farmasi.

Segmen Jamu Herbal agaknya didominasi oleh Tolak Angin yang terdiri dari beberapa varian yaitu Tolak Angin Cair, Tolak Angin Cair Anak, Tolak Angin Bebas Gula dan Tolak Angin Flu, Tolak Linu Cair, Tolak Linu Mint, Jamu Komplit, Sari Kulit Manggis, dan Sari Kunyit. Pada tahun 2020, Sido Muncul meluncurkan produk softcapsule yang terdiri dari 7 macam, yaitu: Tolak Angin, Tolak Linu, Sari Kunyit, Vit E100, Vit E300, VCO, dan Vit D 400iu serta Kapsul JSH.

Produk unggulan untuk segmen Food & Beverage antara lain Kuku Bima Ener-G! dengan berbagai macam varian rasa antara lain Anggur, Mangga, Jeruk, Original, Kopi, Susu Soda, Jambu dan Nanas, Susu Jahe, Kopi Jahe, serta berbagai macam minuman kesehatan lainnya. Sedangkan produk farmasi unggulan antara lain Anacentine Sirup, Inflasone, dan Licodexon.

Kalau secara pribadi, penulis setidaknya pernah mendengar Tolak Angin dan Kuku Bima Ener-G. Yang pertama sukses dengan tagline “Orang pintar minum tolak angin”, sedangkan Kuku Bima Ener-G rajin menggandeng public figure seperti Ade Rai, Chris John, Iko Uwais, dan lain-lain. Agaknya dari segi marketing, dua merek andalan SIDO ini cukup sukses membangun product awareness.

Lalu bagaimanakah performa masing-masing segmen? Dengan menggunakan data dari laporan keuangan tahun 2014 – 2020, terdapat beberapa catatan menarik.

Segmen Jamu Herbal saat ini adalah segmen penyumbang pendapatan terbanyak dan dengan trend yang meningkat. Segmen ini di tahun 2014 menyumbang pendapatan sebesar IDR 1,076 miliar yang setara dengan 48.96% dari total pendapatan. Di tahun 2020, jumlah pendapatan dari segmen ini telah berkembang lebih dari dua kali lipatnya, menjadi sebesar IDR 2,221 miliar yang mewakili kontribusi pendapatan sebesar 66.60%. Secara CAGR, pertumbuhan segmen ini berada di angka 12.84% untuk periode 2014 – 2020.

Segmen makanan dan minuman ternyata menunjukkan pertumbuhan yang stagnan, bahkan sedikit menurun. Tahun 2014, segmen ini menyumbang pendapatan sebesar IDR 1,095 miliar (49.82 % dari total pendapatan). Sedangkan di tahun 2020, segmen ini memberikan kontribusi pendapatan sebesar IDR 1,005 miliar (30.15% dari total pendapatan). CAGR segmen ini untuk periode 2014 – 2020 adalah sebesar -1.41%.

Segmen farmasi adalah segmen teranyar SIDO. Segmen ini agaknya ditandai dengan akusisi PT Berlico Mulia Farma di tahun 2014. Walaupun saat ini kontribusi segmen ini masih sangat kecil yaitu sebesar IDR 108 miliar di tahun 2020 (sekitar 3.25% dari total pendapatan); tetapi segmen ini bertumbuh sangat cepat. Dari tahun 2014 sampai 2020, angka CAGR di segmen ini adalah sebesar 26.23%.

Pasar

Dari analisa LK diketahui bahwa secara agregat, nilai penjualan SIDO hanya tumbuh dengan angka CAGR sebesar 4.47%. Angka CAGR sebesar 4.47% dalam waktu 8 tahun tentunya bukan merupakan angka yang spektakuler. Walaupun demikian, dalam jangka pendek, dari tiga tahun terakhir SIDO berhasil menggenjot pertumbuhan pendapatan dari tahun ke tahun di atas angka CAGR bahkan mencapai 11% di tahun 2019.

Angka pertumbuhan yang stagnan, tentunya menimbulkan pertanyaan, apakah pasar SIDO sudah jenuh alias pasar yang saat ini sudah dijangkau sudah digarap dengan maksimal? Mungkin iya, mungkin tidak.

Agaknya hal ini menjadi pertimbangan bagi SIDO. Ketika existing market sudah mulai stagnan, yang bisa kita lakukan adalah merambah pasar baru atau membuat produk baru. SIDO melakukan keduanya. Khusus untuk yang pertama, dijawab SIDO dengan melakukan penetrasi pasar ekspor.

Tahun 2017, SIDO mendirikan cabang perusahaan di Filipina. Langkah ini menjadi salah satu langkah strategis SIDO untuk mulai menggarap pasar ekspor “dengan lebih serius”, dimulai dari pasar ASEAN.

Di tahun 2017, Perseroan berencana untuk memperkuat aktivitas ekspor dengan target meningkat dari 2% saat ini menjadi 5% dari total penjualan. Walaupun produk Perseroan sudah dijual di 15 negara, porsi ekspor masih sangat kecil, karena perseroan tidak mengekspor secara langsung. Produk Sido Muncul sudah diekspor ke negara-negara seperti Malaysia, Brunei, Singapura, Filipina, Myanmar, Suriname, Afrika Selatan, Nigeria, Australia, Belanda, serta negara-negara Eropa dan Amerika, tetapi tidak melalui jaringan distribusi sendiri. Tahun 2017 Perseroan merencanakan untuk melakukan sendiri kegiatan ekspor dengan mendaftarkan produk-produk Sido Muncul di negara-negara tersebut dan membentuk semacam perwakilan. Aturan mengenai produk herbal dengan pemahaman yang berbeda-beda di negara tujuan ekspor merupakan tantangan tersendiri dalam meningkatkan volume penjualan di pasar ekspor.

SIDO, AR 2017

Di tahun yang sama, SIDO memperoleh izin dari BPOM Filipina, yang kemudian dilanjutkan dengan melakukan ekspor perdana di tahun 2018.

Di tahun yang sama, SIDO mendirikan Muncul Nigeria Limited untuk mengembangkan potensi pasar di Afrika. Dan yang paling terakhir, SIDO melakukan ekspor perdana produk Tolak Angin ke Arab Saudi di bulan Agustus 2020.

Sayangnya penulis tidak dapat menemukan seberapa besar kontribusi pasar ekspor bagi perusahaan di AR SIDO tahun 2020. Di AR tahun sebelumnya, perusahaan hanya menyebutkan bahwa pasar ekspor berkontribusi sebesar 5% dari total penjualan, naik dari tahun sebelumnya yang hanya sebesar 2%.

Keseriusan SIDO untuk menggarap pasar ekspor juga tercermin dalam agenda rapat direksi. Update kinerja ekspor hampir menjadi agenda tetap dalam rapat bulanan direksi.

Di tahun 2021, Affinity Equity Partners mengakuisisi sebanyak 21% saham SIDO. Keterlibatan Affinity di SIDO sebenarnya telah dimulai dari tahun 2018 dengan masuknya dua orang perwakilan mereka di kursi Dewan Komisaris. Kehadiran Affinity tentunya diharapkan mampu meningkatkan performa SIDO dalam menggenjot pengembangan pasar internasional terutama Asia Pasifik.

Sebagai investor retail, kinerja pasar ekspor SIDO menarik untuk diamati. Dengan brand Tolak Angin yang sangat kuat, mungkin SIDO bisa mengikuti kesuksesan Indofood dengan ekspor Indomie-nya. Kinerja ekspor SIDO menjadi kunci pertumbuhan SIDO di masa mendatang.

Management

Dividen

SIDO termasuk perusahaan yang rajin menyetor dividen kepada pemegang sahamnya, bahkan bisa dua kali dalam setahun. Dividen Yield secara fluktuatif berada di kisaran 3% – 6%, bahkan sempat mencapai 8%. Payout ratio rata-rata berada di atas 80%.

Untuk laba tahun 2020 sendiri, SIDO mengalokasikan 60.7% laba perusahaan untuk melakukan pembayaran dividen, dengan Dividen Yield sebesar 2.4%.

Buyback

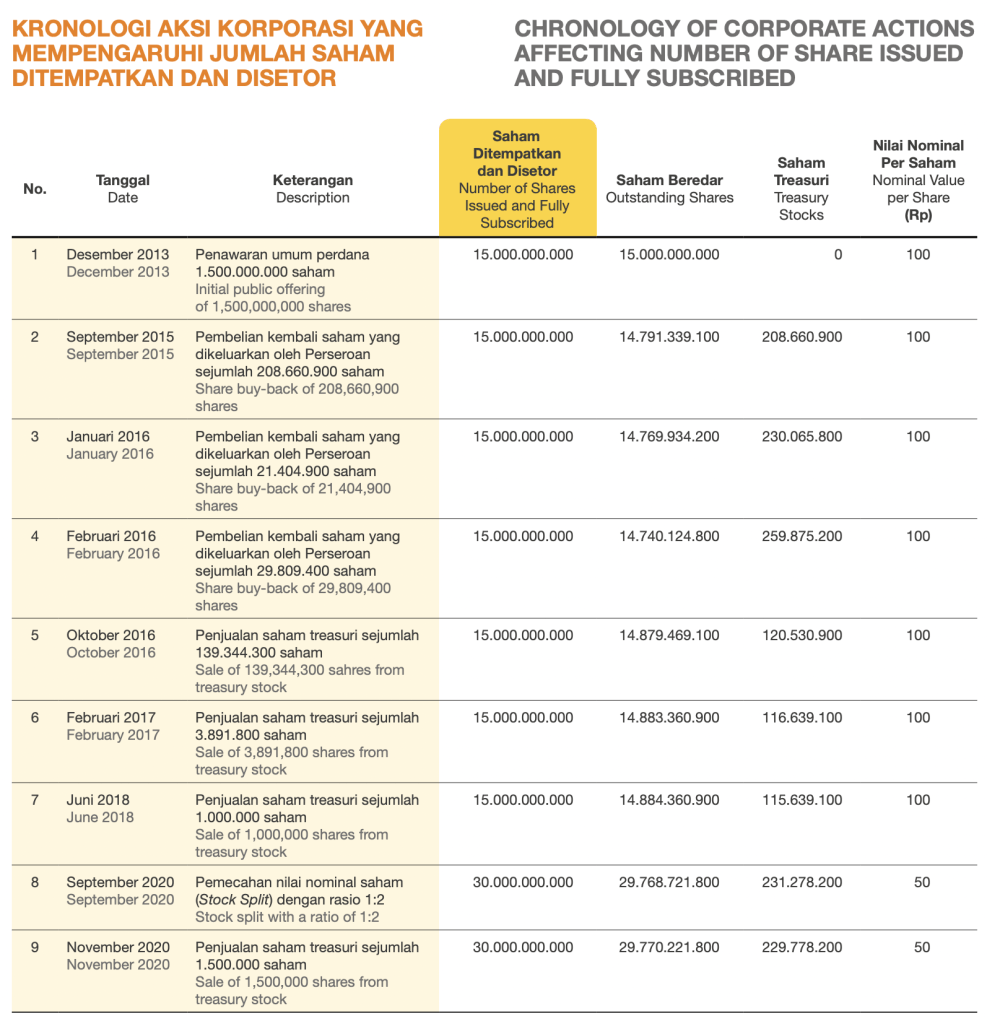

SIDO tercatat melakukan buyback saham pada tahun 2015 dan 2016. Menurut management, hal tersebut dilakukan mengingat pasar saham yang cukup fluktuatif saat itu menyebabkan saham SIDO dijual di bawah harga wajarnya. Saham treasuri hasil buyback tersebut telah dijual kembali secara perlahan. Sampai saat ini SIDO masih memiliki sekitar 0.76% saham treasuri yang rencananya tetap akan dipegang perusahaan setidaknya sampai tahun 2022.

Langkah buyback SIDO ketika market crash patut diapresiasi. Namun, buyback yang dilakukan SIDO agak sedikit berbeda dengan continuous buyback seperti yang dilakukan PSP EKAD atau ULTJ.

Dalam kasus EKAD dan ULTJ, PSP secara rutin membeli saham perusahaan. Kita tentunya hanya bisa menebak-nebak mengapa mereka melakukan itu, dan tentunya berharap motifnya adalah karena mereka yakin akan prospek bisnis perusahaan di masa depan.

Buyback yang dilakukan SIDO sepertinya dilakukan dengan motif jangka pendek untuk “mengamankan harga”, ketimbang motif jangka panjang seperti dalam kasus EKAD / ULTJ.

Royalti

Keluarga Hidayat sebagai pemegang lisensi rahasia dagang SIDO (penulis menduga ini resep jamunya), akhirnya melepas hak tersebut kepada perusahaan di tahun 2018, seharga IDR 33.95 miliar. Sebelumnya, SIDO harus membayar royalti sebesar 1.5% dari penjualan neto kepada CV Mekar Subur.

Penjualan lisensi kepada perusahaan tentunya akan memastikan kelangsungan kualitas produk SIDO di masa depan. Walapun, penulis menduga mungkin juga hal ini dilakukan untuk menyambut kehadiran investor lain (Affinity). Tentunya akan sangat berisiko bagi investasi mereka, kalau lisensi dagang masih dimiliki keluarga Hidayat.

Apa-pun itu, menurut penulis, penjualan lisensi ke perusahaan dalam jangka penjang akan menguntungkan investor.

Valuasi

OK, so far kita tahu bahwa SIDO adalah perusahaan dengan fundamental yang baik. Bagaimana dengan valuasinya? Seperti biasa, penulis melakukan analisa sederhana seperti di bawah ini.

Nilai Intrinsik

Dengan asumsi growth EPS sebesar 12.74% (berdasarkan data historis tahun 2012 – 2020), penulis mendapati nilai intrinsik SIDO berada di rentang harga IDR 598 – 912. Dengan harga saat ini di kisaran IDR 785, SIDO sedang berada di rentang harga wajarnya dengan potensi kenaikan hanya sebesar 16.27% saja.

Karena SIDO tidak menyediakan margin of safety yang cukup, maka menurut pakem value investing, harga SIDO saat ini bisa dikatakan mahal.

PER

Dari segi PER, valuasi SIDO konsisten meningkat. Artinya pasar semakin menghargai mahal harga saham SIDO. Standar deviasi PER SIDO berada di angka 20.74x. Dengan harga saat ini, PER SIDO berada di kisaran 25.21x, di atas +1 standar deviasinya. Jadi secara PER, valuasi SIDO juga bisa dikatakan mahal.

PBV

Trend valuasi SIDO juga menunjukkan hal yang sama. Semakin hari, saham SIDO semakin dihargai mahal oleh para investornya. Berdasarkan PBV, SIDO saat ini berada di angka 7.31x, cukup jauh berada bahkan di atas +1 standar deviasinya di kisaran 6.10x. Secara PBV, SIDO bisa dikatakan mahal.

Kesimpulan

Terdapat beberapa hal yang penulis bisa simpulkan dari analisa sederhana yang sudah kita lakukan di atas:

- SIDO adalah perusahaan dengan fundemental yang baik. Perusahaan memiliki likuiditas yang cukup bahkan cenderung cash-rich. Selain itu, perusahaan nyaris tidak memiliki hutang yang bersifat jangka panjang dan terutama yang berasal dari bank.

- Penjualan SIDO 10 tahun menunjukkan angka CAGR yang rendah. Namun demikian, terjadi peningkatan kinerja penjualan setidaknya selama 3 tahun terakhir dengan angka pertumbuhan setidaknya 7% dari tahun sebelumnya.

- Angka CAGR yang rendah, patut diduga diakibatkan oleh pasar SIDO yang sudah stagnan di dalam negeri. Mungkin saja penetrasi pasarnya sudah maksimal.

- Perusahaan berkomitmen untuk terus menggenjot pasar ekspor sebagai salah satu langkah strategis untuk meningkatkan pertumbuhan. Sampai saat ini pasar ekspor setidaknya berkontribusi sebanyak 5% dari total penjualan.

- Secara bauran produk, jamu herbal dengan merek utama Tolak Angin masih menjadi produk andalan. Setidaknya dua kali ekspor perdana ke Filipina dan Arab Saudi adalah untuk produk Tolak Angin. Di Filipina sendiri produk ini telah mendapatkan izin dari BPOM setempat.

- Secara cashflow, SIDO menunjukkan angka CAGR yang luar biasa, yaitu sebesar 18.77%. Namun laju pertumbuhan cashflow yang tinggi tidak dibarengi dengan tingkat pertumbuhan aset dan ekuitas yang sama. Agaknya hal ini disebabkan oleh pembagian dividen yang rutin dilakukan perusahaan.

- SIDO rajin membagikan dividen bahkan sampai 2 kali dalam setahun dengan yield yang cukup menarik.

- Secara valuasi, saat ini SIDO bisa dikatakan mahal.

Apakah SIDO cukup menarik untuk dimasukkan ke dalam portfolio?

Well… aliran value investing mungkin akan menjawab tidak karena valuasinya yang cenderung mahal. Sedangkan aliran quality investing akan menjawab iya dan menjadikan valuasi yang mahal tersebut sebagai justifikasi atas kualitas perusahaan.

Menurut penulis sendiri:

- Untuk tetap berada di kisaran valuasi premium, SIDO harus mampu melakukan dua hal: meningkatkan pertumbuhan, dan rutin membayar dividen dengan yield yang menarik.

- Khusus untuk yang pertama, strategi ekspor akan menjadi salah satu faktor strategis. Jika SIDO sukses melakukan penetrasi pasar luar negeri, penulis yakin saham SIDO akan dihargai bahkan lebih mahal dari harganya saat ini.

Demikian, semoga bermanfaat.

One thought on “Analisa Saham Sido Muncul Tbk (SIDO)”