PT Unilever Indonesia (UNVR) awalnya didirikan dengan nama Lever’s Zeepfabrieken N.V pada tanggal 5 Desember 1933. Perusahaan ini adalah salah satu perusahaan yang cukup dihormati di Indonesia.

UNVR bergerak di bidang Fast Moving Consumer Goods (FMCG) atau barang-barang konsumen. Unilever menaungi merek-merek pemimpin pasar seperti Pepsodent, Lifebuoy, Axe, Sariwangi, Kecap Bango, dan lain-lain.

Beberapa tahun terakhir, Unilever tumbuh melambat, yang direspon oleh pasar dengan penurunan harga saham sejak tahun 2019.

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

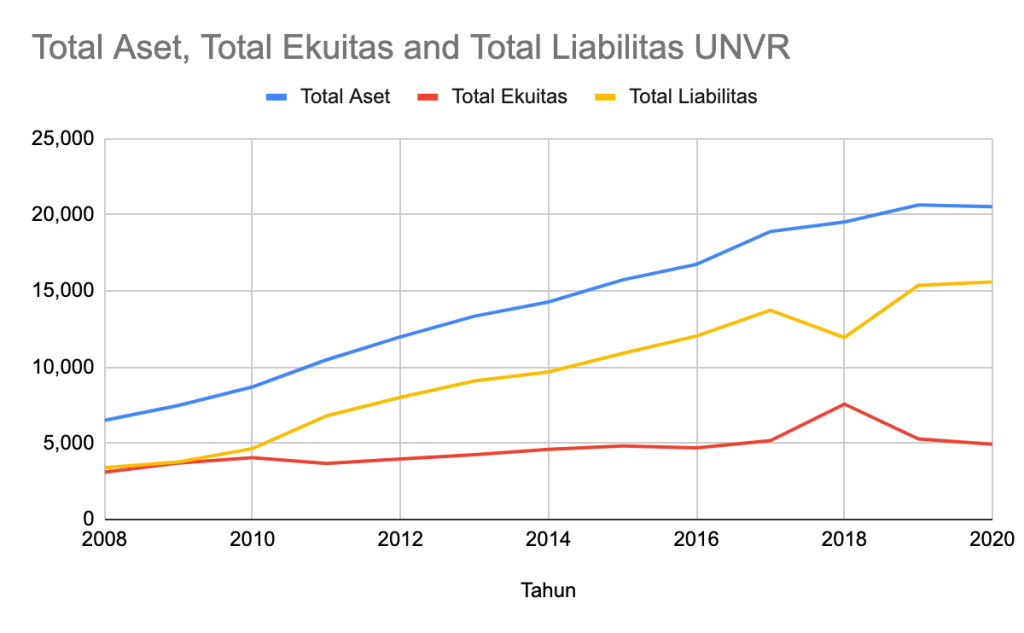

Balance Sheet

Aset UNVR menunjukkan pertumbuhan yang melambat. CAGR Total Aset untuk periode 10 tahun sampai dengan 2019 berada di angka 10.68%. Naik dari sebesar IDR 7.4 triliun di tahun 2009, menjadi sebesar IDR 20.6 triliun di tahun 2019. Sedangkan untuk periode yang lebih pendek yaitu 5 tahun sampai dengan tahun 2019, angka CAGR adalah sebesar 7.65%.

Angka pertumbuhan ekuitas malah jauh lebih kecil, dan juga cenderung melambat. CAGR ekuitas untuk periode 10 tahun sampai tahun 2019 berada di angka sebesar 3.6% saja. Sedangkan CAGR periode 5 tahun hanya berada di angka 2.81%.

Rendahnya pertumbuhan ekuitas agaknya tidak terlepas dari kebiasaan UNVR untuk membagi hampir keseluruhan keuntungan usahanya dalam bentuk dividen. Penulis membahas ini lebih lanjut di bawah.

Dari segi Liabilitas, sekilas terlihat bahwa UNVR memiliki tingkat liabilitas yang sangat besar. Debt to Asset Ratio (DAR), dalam 10 tahun terakhir sampai tahun 2019, secara rata-rata berada di angka 67.06%. Ini pun dengan trend yang meningkat. Pada akhir tahun 2009, DAR UNVR berada di angka 52.24%. Di tahun 2019, angka ini naik menjadi 74.42%.

Debt to Equity Ratio (DER), bahkan menunjukkan ratio yang lebih tinggi. Secara rata-rata dalam periode yang sama, nilai DER UNVR berada di angka 212.18%. Juga dengan trend yang meningkat, DER UNVR tahun 2009 yang berada di angka 109.37%, di tahun 2019 telah naik menjadi 290.95%.

Apakah nilai DER yang tinggi dan cenderung naik ini adalah hal yang buruk? Belum tentu.

Komponen Liabilitas UNVR lebih didominasi oleh Liabilitas Jangka Pendek, ketimbang Liabilitas Jangka Panjang. Sebagai perbandingan, untuk tahun 2019, Liabilitas Jangka Panjang hanya berkontribusi sebesar 14.98% terhadap Total Liabilitas. Akun ini pun jika ditinjau lebih detail, tidak ada yang berupa utang yang bersumber dari pendanaan pihak ketiga (utang bank, obligasi, dan lain-lain).

OK. Liabilitas Jangka Panjang, aman! Lalu bagaimana dengan jangka pendek?

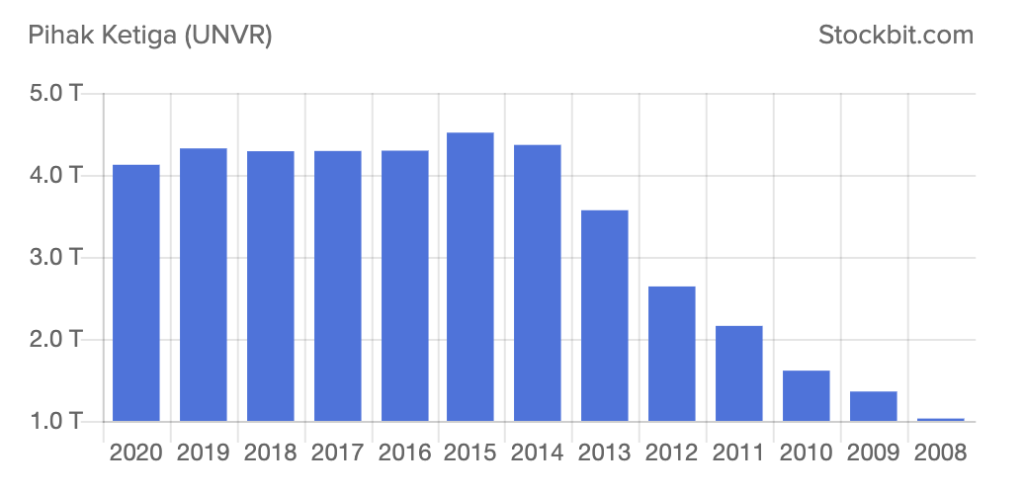

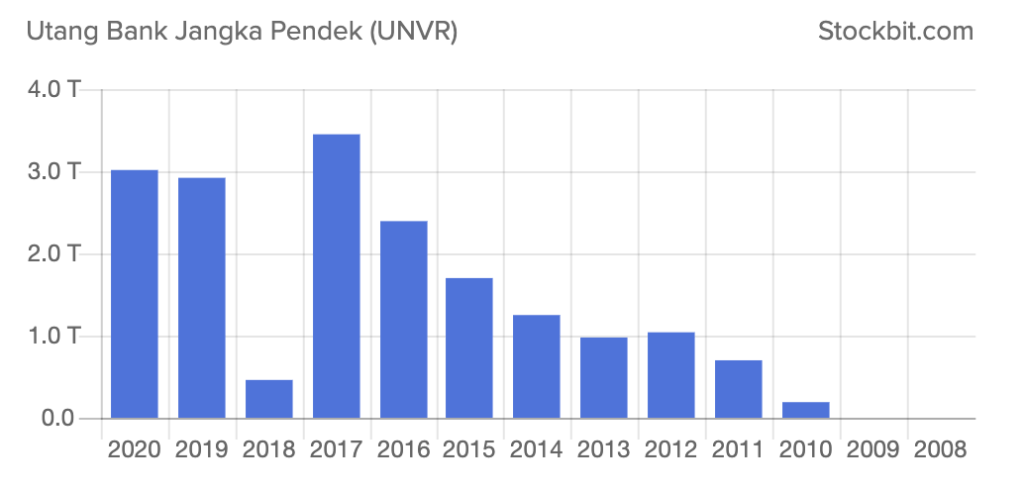

Komponen terbesar Liabilitas Jangka Pendek UNVR setidaknya ada dua: Utang Bank Jangka Pendek, dan Utang Usaha Pihak Ketiga.

Utang Usaha Pihak Ketiga berasal dari kegiatan-kegiatan pembelian bahan baku, bahan pembantu, dan barang jadi. Jumlahnya pun setidaknya dalam 5 tahun terakhir, cenderung stagnan. Berhubung kita tidak pernah mendengar ada supplier UNVR yang sampai tidak dibayar, akun ini seharusnya tidak perlu dikhawatirkan.

Lalu bagaimana dengan Utang Bank Jangka Pendek? Sekilas jika dilihat, trend-nya terlihat meningkat. Namun demikian, menurut Laporan Keuangan UNVR, Utang Bank Jangka Pendek perusahaan umumnya merupakan fasilitas pinjaman tanpa jaminan untuk keperluan modal kerja. Adanya kepercayaan dari berbagai bank yang memberikan fasilitas justru seharusnya menjadi indikator yang positif akan kemampuan UNVR sebagai penghasil kas yang baik dalam jangka pendek. Otherwise, bank-bank tersebut tentu akan meminta jaminan.

Secara umum, DAR dan DER UNVR memang tinggi, namun lebih disebabkan oleh tingginya modal kerja yang diperlukan UNVR dalam kegiatan produksinya. Sebagai produsen FMCG (Fast Moving Consumer Goods), perputaran arus kas yang baik justru menyebabkan banyak bank berbondong-bondong menawarkan fasilitas pinjaman bagi perusahaan bahkan tanpa jaminan. Bagi UNVR, hal ini tentunya adalah hal yang baik, sebab perusahaan dapat membagi risiko usaha dengan bank-bank tersebut.

Income Statement

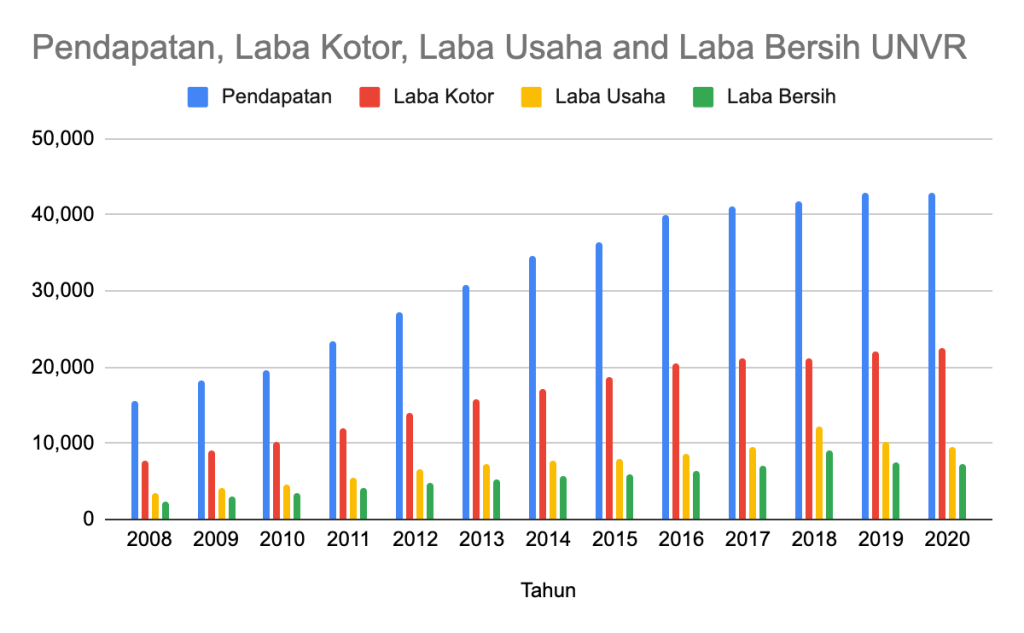

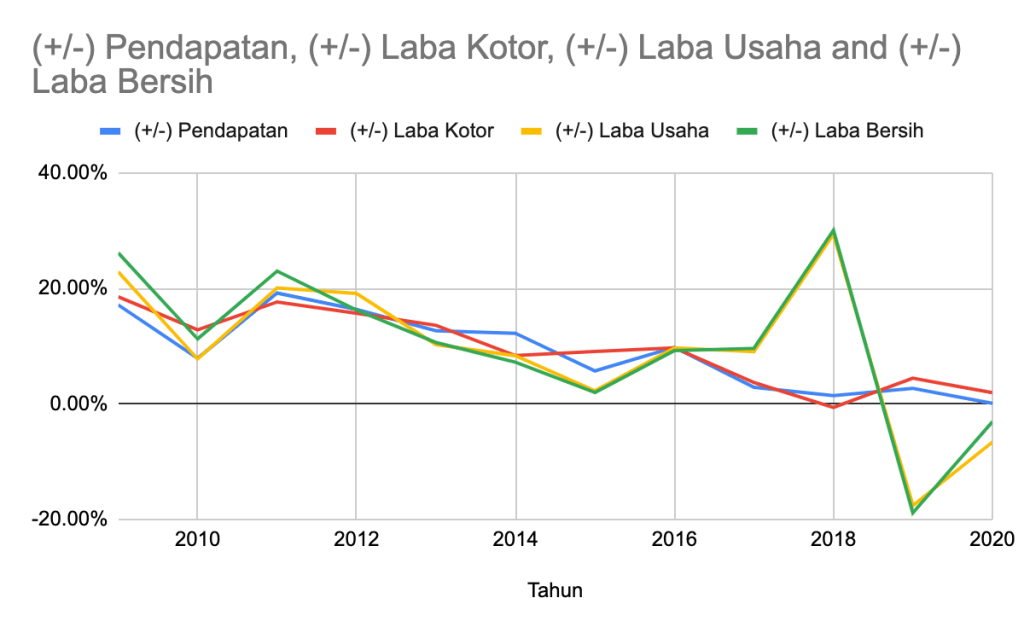

Total Pendapatan menunjukkan trend pertumbuhan yang menurun. Di tahun 2009, total pendapatan UNVR adalah sebesar IDR 18.2 triliun. Angka ini tumbuh menjadi sebesar IDR 42.9 triliun di tahun 2019, yang mencerminkan CAGR sebesar 8.93%. Angka CAGR untuk jangka waktu yang lebih pendek (5 tahun dari 2014), rupanya menunjukkan angka yang lebih rendah, yaitu berada di angka 4.46%. Jadi bisa dikatakan pertumbuhan pendapatan UNVR cenderung melambat.

Trend perlambatan UNVR lebih mudah diamati dengan menganalisa persentase kenaikan pendapatan setiap tahunnya jika dibandingkan dengan tahun sebelumnya. Dalam tabel, angka-angka tersebut diperlihatkan di bawah ini.

Jika dituangkan ke dalam sebuah grafik, terlihat jelas bahwa pertumbuhan pendapatan dan laba UNVR cenderung melambat.

Terjadinya lonjakan Laba Usaha dan Laba Bersih di tahun 2018 disebabkan oleh adanya keuntungan penjualan aset-aset bisnis spreads (di antaranya merek Blue Band) kepada pihak ketiga.

Penghasilan lain-lain terutama merupakan keuntungan dari penjualan hak untuk mendistribusikan produk Spreads yang menggunakan merek dagang global, merek dagang lokal, dan daftar pelanggan di Indonesia, serta aset takberwujud lainnya kepada PT Upfield Consulting Indonesia sebesar Rp 2.662.540.

UNVR, Laporan Keuangan Tahun 2018

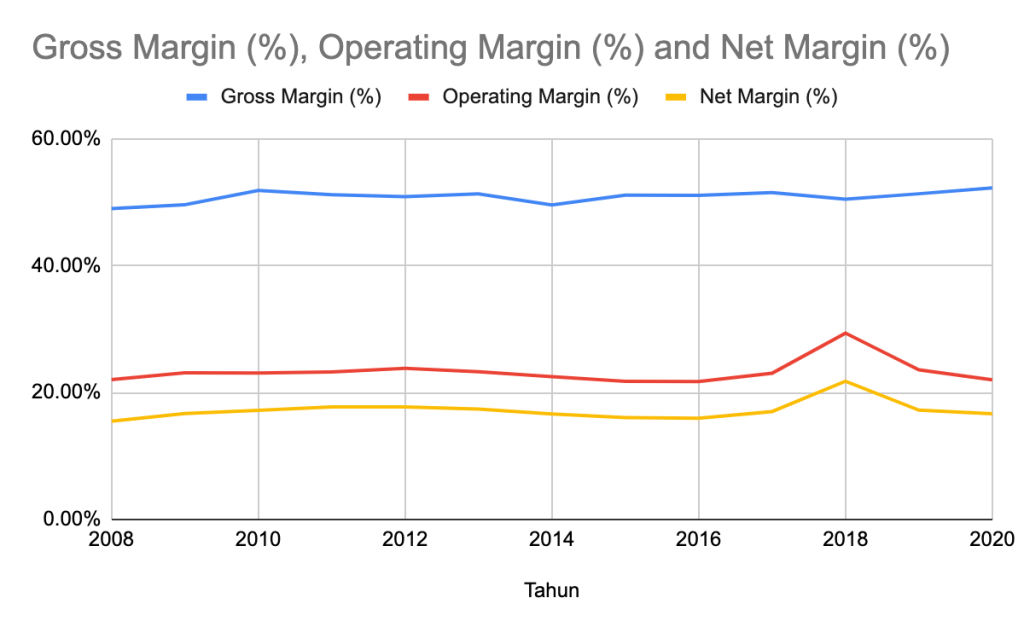

Dari segi margin usaha, kinerja UNVR termasuk baik, namun stagnan. Angka Gross Profit Margin, Operating Profit Margin, dan Net Profit Margin, secara rata-rata dalam sepuluh tahun terakhir sampai dengan tahun 2019, masing-masing berada di angka 51.02%, 23.54%, dan 17.47%.

Cashflow

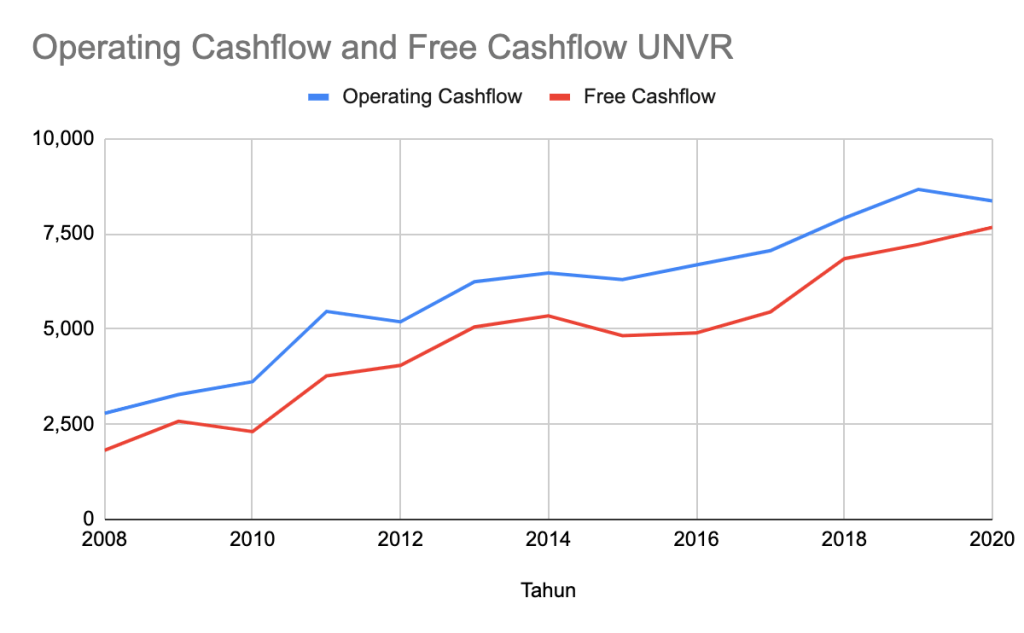

Arus Kas UNVR secara umum juga menunjukkan trend pertumbuhan yang melambat.

Operating Cashflow dalam 10 tahun terakhir sampai tahun 2019, menunjukan pertumbuhan dengan CAGR sebesar 10.2%. Sedangkan dalam jangka waktu yang lebih pendek (5 tahun sampai 2019), CAGR berada di angka yang lebih rendah yaitu di angka 6.03%.

Free Cashflow juga menunjukkan trend yang sama. CAGR 10 tahun Free Cashflow berada di angka 10.85%, lebih tinggi dari CAGR 5 tahun yang berada di angka 6.02%.

Bagaimana dengan efektifitas utang jangka pendek yang dibahas sebelumnya?

Dengan melakukan analisa Operating Cashflow tahun 2019, kita tahu bahwa UNVR berhasil menghasilkan arus kas masuk dari pelanggan sebesar hampir IDR 46.65 triliun. Sedangkan uang kas yang digunakan untuk membayar beban keuangan untuk menghasilkan uang kas sebesar 46 triliun tadi hanya sebesar IDR 230 miliar saja – atau hanya sebesar 0.49% saja – alias sangat-sangat murah.

Analisa Kualitatif

Informasi Segmen

UNVR membagi usahanya ke dalam dua segmen bisnis utama yaitu segmen Home and Personal Care (HPC), dan segmen Foods and Refreshment (FR).

Segmen Home and Personal Care mewadahi merek-merek terkenal seperti Rinso, Sunlight, Molto, Super Pell, Vixal, Wipol, etc, untuk kategori Home Care. Selain itu, terdapat juga merek-merek seperti Axe, Citra, Lux, Pepsodent, Closeup, Pond’s, Dove, Rexona, Sunsilk, Vaseline, Zwitsal, Lifebuoy, etc.

Segmen Foods and Refreshment (FR) tidak kalah mentereng, membawahi merek-merek seperti Bango, Paddle Pop, Buavita, Royco, Sariwangi, Magnum, etc.

Secara subyektif, menurut penulis, merek-merek di atas adalah merek-merek dengan consumer awareness yang kuat. Setidaknya, jika kita mendengar namanya di telinga, kita tahu produk apakah itu dan gunanya buat apa. Sebagian besar di antaranya adalah pemimpin pasar di kategorinya masing-masing.

Kinerja

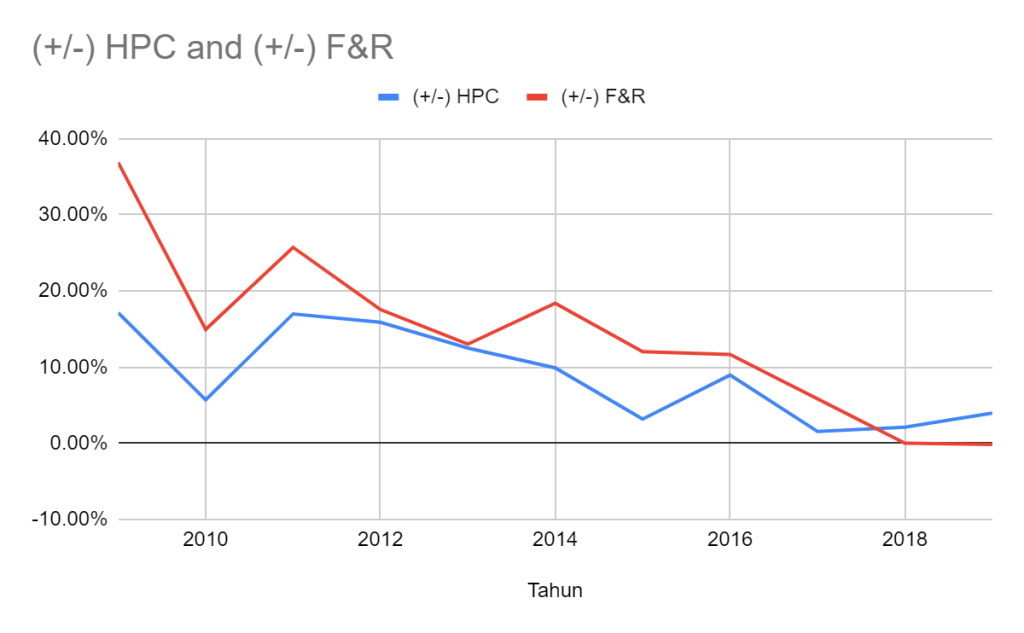

Secara rata-rata dalam periode lima tahun terakhir, segmen HPC berkontribusi lebih besar daripada segmen FR dengan perbandingan sebesar 69.1% berbanding 30.9%.

Dari segi pertumbuhan, kedua segmen konsisten menunjukkan penurunan. Segmen HPC, untuk periode 10 tahun sampai dengan 2019, berada di angka 7.95%. Angka ini turun ke angka 3.92% untuk periode lima tahunnya yang mengisyaratkan terjadinya penurunan pertumbuhan revenue.

Kondisi yang sama juga terjadi pada segmen FR. Segmen ini menghasilkan CAGR sepuluh tahun sebesar 11.64%, lebih tinggi dari periode lima tahunnya yang berada di angka 5.74%.

Trend yang menurun untuk kedua segmen ini terlihat jelas jika digambarkan ke dalam bentuk diagram seperti di bawah ini.

Diagram di atas, dibuat berdasarkan data yang penulis ambil dari laporan-laporan tahunan UNVR yang dapat disajikan dalam tabel seperti di bawah ini.

Pemasaran

Unilever bisa dibilang surganya professional marketer. Ada banyak brand di bawah naungan nama besar Unilever. Sebagian besar merupakan pemimpin pasar.

Hampir setiap hari di jam-jam premier kita melihat iklan-iklan Unilever wara-wiri di televisi. Bahkan dengan jargon-jargon dan tagline yang tidak asing di telinga.

Mungkin Anda pernah mendengar pesan tentang pentingnya cuci tangan karena kampanye iklan Lifebuoy? Atau tagline “Mari Ngeteh Mari Bicara” dari Sariwangi? Keduanya hanyalah sebagian kecil dari kesuksesan kampanye pemasaran Unilever.

Dengan demikian masifnya iklan Unilever di jam-jam tayang premier televisi Indonesia, seberapa efektifkah kampanye yang dilakukan Unilever tersebut?

Tentunya diperlukan analisa yang cukup mendalam untuk bisa menentukan efektif tidaknya. Penulis berusaha melakukan analisa sederhana berdasarkan data-data yang disajikan dalam Laporan Keuangan.

Ada dua akun terkait kegiatan pemasaran yang cukup besar tercatat sebagai Beban yaitu Beban Iklan dan Riset Pasar, dan Beban Promosi.

Iklan dan Riset Pasar adalah kegiatan-kegiatan pemasaran untuk membangun merek. Umumnya kegiatan ini bersifat jangka panjang, sebab dibutuhkan usaha yang bersifat terus-menerus dan konsisten untuk membangun sebuah citra merek yang kuat.

Sedangkan promosi lebih bersifat jangka pendek, misalnya dengan menawarkan diskon, contoh produk, dan lainnya. Umumnya, promosi terkait langsung dengan kinerja penjualan jangka pendek.

Dilihat dari CAGR-nya, akun Iklan dan Riset Pasar dalam periode sepuluh tahun sampai 2019 memiliki CAGR sebesar 4.35%. Sedangkan dalam jangka pendek angka ini turun, bahkan minus menjadi -3.28%. Jadi dalam lima tahun terakhir, alih-alih menaikkan budget untuk beriklan, UNVR memilih untuk menghemat pos tersebut.

Kira-kira kenapa ya?

Dugaan penulis ada beberapa hal. Yang pertama tentunya keyakinan manajemen bahwa merek-merek UNVR telah memiliki citra yang kuat, dengan kesadaran konsumen yang baik. Contohlah merek-merek seperti Rinso, Pepsodent, Axe, Kecap Bango, Buavita, dan Sariwangi.

Yang kedua, mungkin terjadi peralihan channel. Di jaman media sosial sekarang ini, kampanye di kanal-kanal sosmed bisa menjadi alternatif yang baik (dan lebih murah?) untuk menarget konsumen dengan lebih personal dan segmented, ketimbang kampanye broadcast melalui media konvensional seperti televisi.

Promosi justru menunjukkan trend berbeda. Angka CAGR akun ini untuk periode sepuluh tahun dan lima tahun hanya naik tipis, yaitu dari angka 10.42% menjadi 11.15%.

Dugaan penulis, hal ini dilakukan untuk menaklukkan pesaing dan menjaga stabilitas penjualan. Ketatnya persaingan di bisnis FMCG membuat pemain di industri ini bergantung pada kegiatan-kegiatan promosi agar produknya tetap relevan.

Salah satu contoh kegiatan promosi yang dilakukan UNVR misalnya mengadakan Festival Jajanan Bango yang rutin diadakan setiap tahunnya.

Jika digabungkan kedua akun ini memiliki angka CAGR sebesar 6.45% untuk periode sepuluh tahunnya. Angka ini turun menjadi 1.37% untuk CAGR periode lima tahunnya.

Jika dihubungkan dengan penjualan di mana angka penjualan menunjukkan trend CAGR menurun, mungkin saja disebabkan oleh menurunnya budget pemasaran secara umum.

Pesaing

Sektor consumer adalah salah satu sektor dengan jumlah pemain yang sangat banyak. Besarnya jumlah penduduk Indonesia tentunya menjadi daya tarik luar biasa. Merek-merek yang mampu menjadi pemimpin pasar di sektor ini dapat menikmati pertumbuhan jangka panjang yang baik, dengan margin profitabilitas yang baik pula.

Pesaing UNVR tentunya tidak hanya satu dan tergantung dari segmen produknya. Penulis berusaha menyebutkan beberapa saja yang menarik perhatian penulis. Menariknya, semua perusahaan yang disebutkan bukan merupakan perusahaan terbuka sehingga sulit mengukur kinerjanya.

Wings Group

Mendengar nama Wings, penulis teringat dengan produk lawas mereka yaitu Wings Biru (yang ternyata masih ada sampai sekarang). Produk-produk Wings yang menjadi pesaing UNVR di antaranya adalah Daia dan So Klin untuk produk deterjen.

Orang Tua Group

Mendengar nama Orang Tua, mungkin yang terbayang adalah produk anggur kolesom cap Orang Tua. Ternyata OT Group memiliki banyak portofolio merek, namun sebagian besar adalah produk-produk makanan dan minuman.

Persaingan dengan UNVR sendiri salah satunya adalah pada merek pasta dan sikat gigi serta penyegar mulut, di mana OT memproduksi produk-produk di segmen ini dengan merek Formula.

P&G

Procter and Gamble (P&G) adalah perusahaan multinasional yang berbasis di Amerika Serikat. Perusahaan ini mungkin adalah salah satu penantang paling serius UNVR terutama di sektor Shampoo. Unilever merupakan pemilik produk Sunsilk, Dove, dan yang paling anyar Tresemme. Sedangkan P&G menantang Unilever dengan merek Head & Shoulder, Rejoice, dan Pantene.

Selain itu, P&G juga menjadi merupakan pemilik merek Oral-B sebagai penantang Pepsodent.

Reckitt

Reckitt adalah perusahaan yang berbasis di Inggris. Perusahaan ini adalah penantang Unilever di segmen sabun mandi. Unilever dengan merek Lifebouy, sedangkan Reckitt adalah pemilik merek Dettol.

Campina

Campina adalah produsen es krim dalam negeri yang dikendalikan oleh keluarga Sabana Prawirawidjaja – pemilik Ultrajaya. Campina adalah penantang UNVR di segmen es krim di mana UNVR merupakan pemilik brand Walls.

Manajemen

Selayaknya perusahaan multinasional lainnya dengan induk perusahaan di luar negeri, manajemen UNVR semuanya diisi oleh orang-orang dalam yang telah bergabung puluhan tahun dengan perusahaan. Saat ini posisi President Director dipimpin oleh Ira Noviarti profesional berkebangsaan Indonesia, setelah sebelumnya dipimpin oleh Hemant Bakshi yang saat ini menjadi Komisaris Utama perusahaan.

Penulis hanya bisa menduga-duga bahwa selain karena pengalamannya menduduki berbagai posisi manajemen senior di Unilever Indonesia dan global, keputusan penunjukan Ira Noviarti mungkin juga untuk memberikan flavour ke-Indonesiaan-an dalam keputusan bisnis Unilever di Indonesia. Dengan semakin ketatnya persaingan terutama oleh perusahaan-perusahaan di dalam negeri, pemahaman terhadap karakter orang Indonesia tentunya menjadi penting jika UNVR ingin mempertahankan kinerjanya di Indonesia.

Dividen

UNVR adalah salah satu emiten yang rajin membagikan dividen. Setiap tahun perusahaan ini tidak pernah absen membagikan dividen, bahkan dua kali dalam setahun.

Dari tahun 2008 – 2020, Dividend Payout Ratio yang dibayarkan UNVR mencapai angka rata-rata sebesar 93.95%. Namun secara yield tidak terlalu menarik, sebab hanya berada di kisaran 2% saja disebabkan oleh mahalnya harga saham UNVR.

Dengan trend penurunan harga saham UNVR saat ini tentunya menjadi salah satu game changer sebab semakin turun harga, maka dividend yield menjadi semakin baik. Di harga saat artikel ini ditulis (IDR 4,220), dengan asumsi pembayaran dividen seperti tahun 2020, maka dividend yield yang ditawarkan UNVR saat ini adalah sebesar 4.6%. Berhubung tahun 2020, kinerja UNVR masih dipengaruhi oleh pandemi, maka setelah pandemi tentunya cukup realistis untuk memprediksi angka dividend yield yang lebih tinggi lagi.

Akuisisi

Sebagai perusahaan global dengan kekuatan finansial yang sangat besar, salah satu strategi Unilever global untuk mempertahankan pertumbuhannya adalah dengan melakukan akuisisi. Unilever gencar mengakuisisi merek-merek baik global maupun lokal, kemudian menjual produk-produk tersebut dengan cakupan pasar yang lebih luas.

Di dalam negeri UNVR melakukan akuisisi merek Sariwangi di tahun 1989, Bango di tahun 2001, dan Buavita pada tahun 2008. Kesemuanya menurut penulis adalah contoh akuisisi yang sukses, sebab semuanya menjadi pemimpin pasar di segmennya masing-masing.

Untuk akuisisi merek global yang cukup sukses dipasarkan di Indonesia, yang terbaru menurut penulis adalah Tresemme. Merek perawatan rambut asal Amerika Serikat ini diakuisisi oleh Unilever di tahun 2010. Saat ini Tresemme menjadi salah satu produk perawatan rambut yang cukup dikenal di Indonesia.

Sampai saat ini, Unilever global tetap gencar melakukan akuisisi. Yang terbaru adalah akusisi merek Paula’s Choice.

Menurut penulis, sudah saatnya Unilever mempertimbangkan akuisisi merek-merek asli Indonesia lainnya. Dan jika itu terjadi, mungkin akan menjadi game changer lain harga saham Unilever.

Valuasi

Nilai Intrinsik

Untuk perhitungan nilai intrinsik, penulis melakukan sedikit perbaikan dari cara perhitungan sebelumnya. Cara perhitungan yang baru akan penulis jelaskan di artikel yang lain. Secara singkat, perhitungan nilai intrinsik dilakukan dengan menggunakan pendekatan estimasi pertumbuhan EPS selama 5 dan 10 tahun ke depan, serta memperhitungkan ekspektasi nilai PER dan PBV dalam periode tersebut.

Penulis menggunakan asumsi CAGR sebesar 5%, PER 28x, dan PBV 26x.

Untuk periode lima tahun, dengan menggunakan pendekatan PER, penulis mendapati bahwa harga wajar UNVR akan berada di rentang harga IDR 4,305 (optimistik) dan IDR 2,436 (pesimistik). Nilai pesimistik didapat dengan memasukkan setengah dari asumsi PER dan PBV yang dipakai. Sehingga secara rata-rata, nilai intriksik UNVR berada di angka IDR 3,371. Perhitungan ini sudah dengan margin of safety sebesar 25%. Sedangkan dengan pendekatan PBV, penulis mendapati harga intrinsik di rentang IDR 3,375 sampai dengan IDR 1,971. Rata-rata dividend yield yang didapat jika masuk di harga optimistik adalah sebesar 3.52%.

Dengan metode dan asumsi data yang sama, untuk periode 10 tahun, dengan pendekatan PER penulis mendapati bahwa nilai intrinsik UNVR berada di rentang IDR 3,317 – IDR 2,665. Sedangkan dengan pendekatan PBV, nilai intrinsik akan berada di rentang IDR 2,920 – IDR 1,815. Rata-rata dividend yield yang didapat jika masuk di harga optimistik adalah sebesar 3.58%.

Untuk berada di harga intrinsik yang lebih tinggi, UNVR harus meningkatkan kinerjanya dan memproduksi growth dengan CAGR di atas 5%.

PER

Dengan trend penurunan harga saham UNVR yang masih terus terjadi saat artikel ini ditulis, justru menawarkan kesempatan bagi investor untuk membeli saham UNVR. Saat ini UNVR berada di angka PER sebesar 24.43x yang merupakan angka yang bahkan lebih rendah dari -2 standar deviasi 10 tahun terakhir.

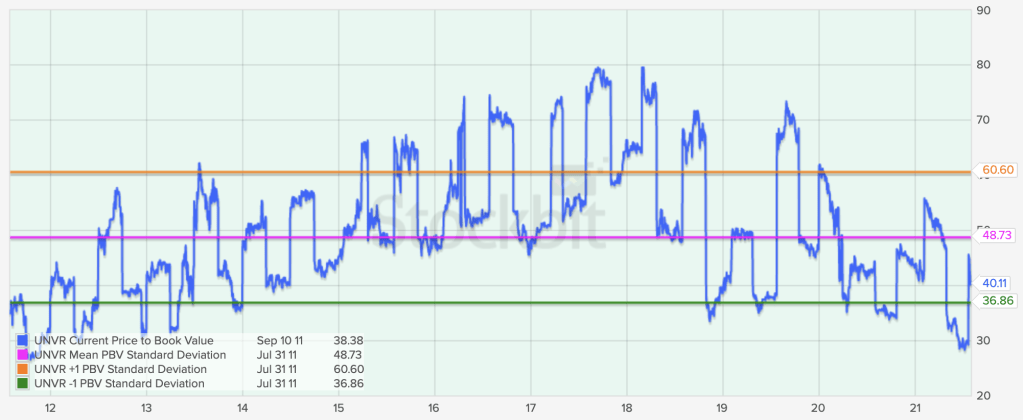

PBV

Dari segi PBV juga menunjukkan trend yang sama. Di harga saat ini, UNVR berada di angka PBV 40.11x yang merupakan nilai yang lebih rendah dari rata-rata sepuluh tahunnya. UNVR bahkan sempat menyentuh angka PBV sampai 28x.

Kesimpulan

Ada beberapa kesimpulan yang dapat diambil setelah analisa di atas:

- UNVR adalah perusahaan yang baik. Perusahaan ini menaungi berbagai merek-merek terkenal di sektor FMCG, di mana sebagian besar di antaranya adalah pemimpin pasar.

- Pertumbuhan Aset dan Ekuitas UNVR cenderung melambat di mana CAGR 10 tahunnya lebih besar dari CAGR 5 tahunnya. Pertumbuhan pendapatan juga menunjukkan trend yang sama.

- Dari segi utang, perusahaan memiliki nilai DER yang tinggi. Hal ini terutama disebabkan oleh tingginya utang jangka pendek. Walaupun tinggi, namun utang jangka pendek ini terutama merupakan fasilitas yang diberikan bank tanpa jaminan. Hal ini menjadi sinyal positif atas kemampuan perusahaan menghasilkan arus kas.

- Profit margin UNVR berada di angka yang baik namun cenderung stagnan.

- UNVR adalah pembayar dividen yang royal bahkan dua kali dalam setahun. Sebelumnya, UNVR secara rata-rata memberikan dividend yield yang kecil yaitu sekitar 2% saja.

- UNVR saat ini berada di bawah rata-rata nilai PER dan PBV-nya dalam sepuluh tahun terakhir. Khusus untuk PER, nilai PER saat ini telah mencapai area di bawah -2 standar deviasinya, yang menunjukkan harga yang murah.

- Manajemen UNVR umumnya diisi oleh para profesional yang telah meniti karir cukup lama di UNVR. Saat ini posisi Presiden Direktur dipegang oleh orang Indonesia, menjadi sinyal positif bagi pemahaman pasar dalam negeri.

Jadi apakah UNVR layak untuk dikoleksi ke dalam portfolio?

UNVR adalah perusahaan yang baik, bahkan merupakan salah satu perusahaan yang disegani di Indonesia. Hanya saja beberapa tahun belakangan ini, perusahaan mengalami perlambatan. Dengan rate pertumbuhannya saat ini, bisa dikatakan UNVR berada di kategori slow growth.

Namun demikian, trend harga saat ini menawarkan kesempatan bagi investor retail untuk mengkoleksi saham ini ke dalam portfolio. Secara pribadi, penulis mempertimbangkan untuk mulai melakukan akumulasi di harga IDR 4,300. Di harga sekarang, dividend yield yang ditawarkan sudah cukup menarik. Dengan asumsi dividend sama seperti tahun 2020, yaitu sebesar IDR 197, memberikan dividend yield sebesar 4.5% – setara deposito saat tulisan ini dibuat.

Asumsi CAGR 5% penulis merasa sudah cukup konservatif. Kita berharap pandemi Covid-19 segera berakhir. Dan penulis yakin, jika pandemi selesai, sektor FMCG akan bergairah kembali.

Demikian semoga bermanfaat!

2 thoughts on “Analisa Saham Unilever Indonesia (UNVR)”