PT Bukit Asam Tbk (PTBA) adalah salah satu perusahaan tambang batubara tertua di Indonesia. Walaupun secara resmi berdiri tahun 1981, cikal bakal PTBA sendiri sebenarnya telah dimulai sejak era konolial Belanda yang ditandai dengan beroperasinya tambang Air Laya di Tanjung Enum di tahun 1919.

Sejarah panjang PTBA memasuki babak barunya, setelah pemerintah melalui Kementrian BUMN melakukan restrukturisasi perusahaan-perusahaan plat merah dengan membentuk sub-holding. PTBA sendiri akhirnya bergabung dalam Holding Industri Pertambangan yang dipimpin oleh PT Indonesia Asahan Aliminium.

Di tengah semakin meningkatnya kesadaran global tentang green energy yang menimbulkan sentimen negatif terhadap industri ini, apakah PTBA yang merupakan salah satu big player dalam negeri layak untuk diadopsi ke dalam portfolio?

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Fundamental

Sebagai perusahaan komoditas, kinerja PTBA dipengaruhi oleh harga batubara di pasar. Karena itu, dalam melakukan analisa kinerja keuangan PTBA, tentu harus dibandingkan dengan harga pasar di tahun-tahun yang bersangkutan.

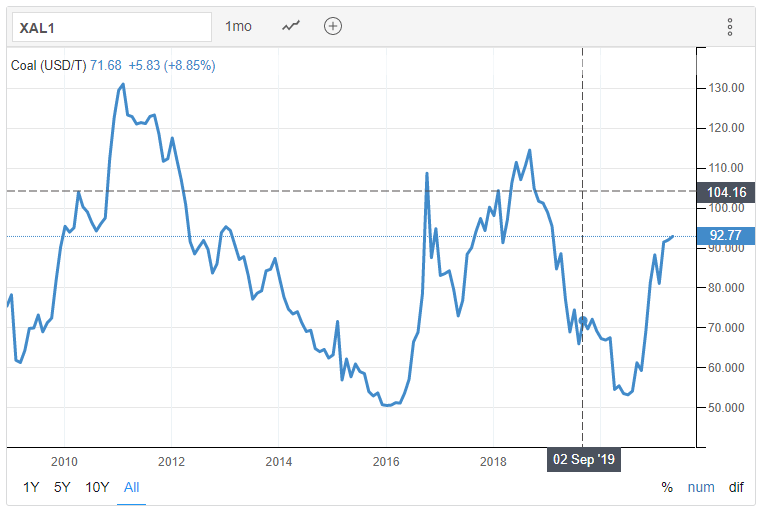

Berikut ini adalah chart harga batubara di pasar internasional yang penulis ambil dari tradingeconomics.com.

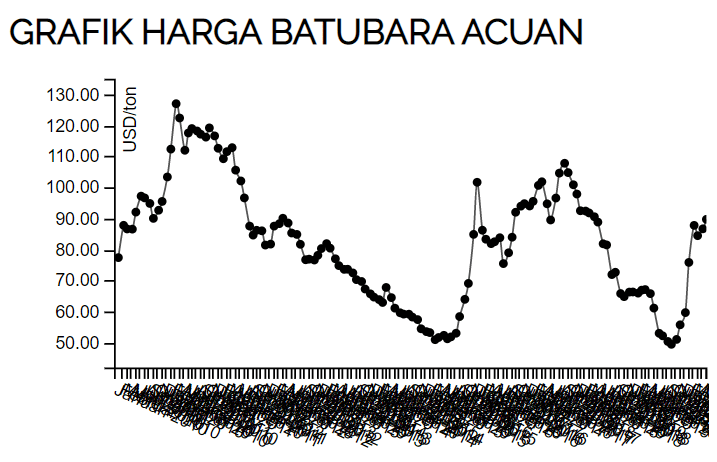

Sebagai perbandingan, chart Harga Batubara Acuan (HBA), ditampilkan di bawah ini. Chart ini diambil dari situs kementrian ESDM.

Batubara adalah komoditas, sehingga harganya bergerak berdasarkan keseimbangan antara penawaran dan permintaan. Harganya yang bergerak naik turun mengikuti sebuah siklus, setelah naik pasti turun, demikian juga sebaliknya.

Dari chart di atas, kita tahu bahwa batubara mencapai masa jayanya di sekitar tahun 2011. Setelah mencapai puncaknya di tahun tersebut, harga batubara perlahan-lahan longsor sampai sekitar tahun 2016. Terakhir, di 2021, harga batubara kembali mengalami kenaikan setelah mengalami penurunan sepanjang akhir 2018 sampai pertengahan 2020.

Balance Sheet

Dari segi aset dan ekuitas, pertumbuhan PTBA termasuk baik. Dengan menggunakan rentang waktu dari tahun 2008 sampai dengan 2019, aset PTBA tumbuh dari angka IDR 6.1 triliun menjadi sebesar IDR 26 triliun di tahun 2019. Angka ini mencerminkan CAGR sebesar 14.12%.

Trend yang sama juga terjadi pada ekuitas PTBA, di mana ekuitas PTBA tumbuh dari sebesar IDR 4 triliun di tahun 2008, menjadi sebesar IDR 18.4 triliun di tahun 2019. Angka CAGR nya sedikit lebih baik dari pertumbuhan asetnya, yaitu sebesar 14.69%.

Dari segi ketersediaan kas cenderung menurun, tetapi agaknya lebih karena meningkatnya nilai aset PTBA setiap tahunnya. Di tahun 2008, kas / setara kas PTBA berkontribusi sebesar 49.82% dari total aset. Sedangkan di tahun 2019, kontribusinya menjadi hanya sebesar 18.23%. Tahun 2020 bahkan sedikit berkurang, menjadi sebesar 18.04%. Anyway, walaupun hanya sebesar 18%, tapi secara rupiah jumlahnya tetap cukup besar, yaitu sekitar IDR 4.3 triliun.

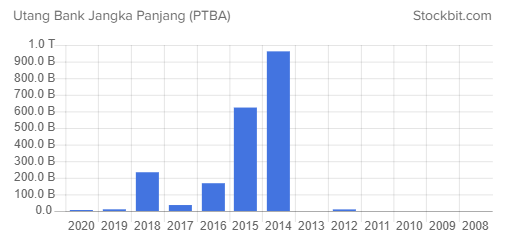

Apakah hal ini hal yang buruk? Hmmm, tidak juga. Menurut penulis, walaupun ketersediaan kas PTBA secara rata-rata sekitar hanya 19% saja (data 5 tahun terakhir), namun tingkat hutang PTBA sangat kecil. Artinya, ketersediaan kas perusahaan sangat cukup untuk operasional perusahaan.

Dari sisi utang, PTBA pernah memiliki utang di tahun 2014, 2015, 2016, dan 2018. Utang terakhir di tahun 2018 digunakan untuk pembelian alat berat pertambangan.

Dana Pensiun

Salah satu akun yang cukup menarik perhatian penulis adalah Imbalan Pasca Kerja jangka panjang.

Perbandingan akun ini dengan Total Aset menurut penulis cukup besar. Dengan menggunakan data laporan keuangan dari tahun 2009 sampai dengan tahun 2020, perbandingannya mencapai 11.08%. Dianalisa lebih jauh, setidaknya hampir 87% dari liabilitas imbalan pascakerja PTBA adalah imbalan kesehatan pascakerja.

Sebagai perbandingan, ITMG memiliki angka ratio sebesar 3.89%, sedangkan ADRO memiliki angka ratio sebesar 0.98%.

Apakah besaran 11.08% tersebut adalah angka yang buruk. Menurut penulis, mungkin tidak terlalu.

Imbalan pasca kerja adalah sesuatu yang akan terjadi cukup jauh di masa depan, jadi realisasinya liabilitas tidak akan terjadi dalam waktu dekat.

Tingginya imbalan kesehatan untuk pekerja adalah salah satu hal positif terutama bagi karyawan. Namun tentu saja manajemen harus dapat mengelola rasionya dengan baik sehingga efisiensi dapat lebih ditingkatkan.

Perusahaan telah melaksanakan program “Jaminan Hari Tua” (JHT), dana Pensiun Bukit Asam, Program Pensiun“ Tabungan Hari Tua” dan Program Pensiun Iuran Pasti bekerjasama dengan lembaga yang kompeten sebagai bagian dari pemenuhan kesejahteraan karyawan. Perusahaan juga menyediakan layanan kesehatan melalui Rumah Sakit Bukit Asam Medika (RSBAM) dan program asuransi Kesehatan Pertamedika untuk pegawai dan pensiunan pegawai.

PTBA, AR 2020

Income Statement

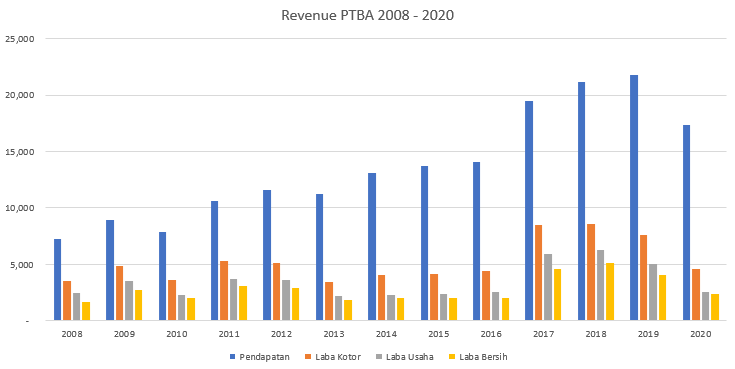

Naik turunnya harga komoditas batubara dan faktor-faktor eksternal lainnya terlihat lebih jelas pengaruhnya dalam laporan laba rugi. Beberapa data penting dari Laporan Laba Rugi PTBA dari tahun 2008 – 2020 bisa dilihat di tabel berikut.

Jika tabel di atas disajikan dalam bentuk chart, hasilnya adalah sebagai berikut.

Sebagai sebuah perusahaan komoditas yang bersifat siklikal, harus diakui bahwa kinerja PTBA cukup baik. Di tengah naik turunnya harga batubara, perusahaan mampu meningkatkan pertumbuhan perusahaan dalam jangka panjang.

CAGR pendapatan PTBA dari tahun 2008 – 2019 adalah sebesar 10.57%. Menurut penulis angka ini cukup baik. Untuk Gross Profit Margin (GPM), Operating Profit Margin (OPM), dan Net Profit Margin (NPM), angka CAGR pertumbuhannya masing-masing adalah sebesar 7.24%, 6.55%, dan 8.14%. Walaupun tidak istimewa, tetapi masih cukup baik.

GPM secara rata-rata di periode yang sama berada di angka 39.34%. Sedangkan OPM dan NPM secara rata-rata, masing-masing berada di angka 26.07% dan 21.16%. Sebagai perusahaan komoditas yang berkarakteristik sebagai price taker, efisiensi PTBA cukup baik sehingga rasio NPM nya bisa berada di atas 20%.

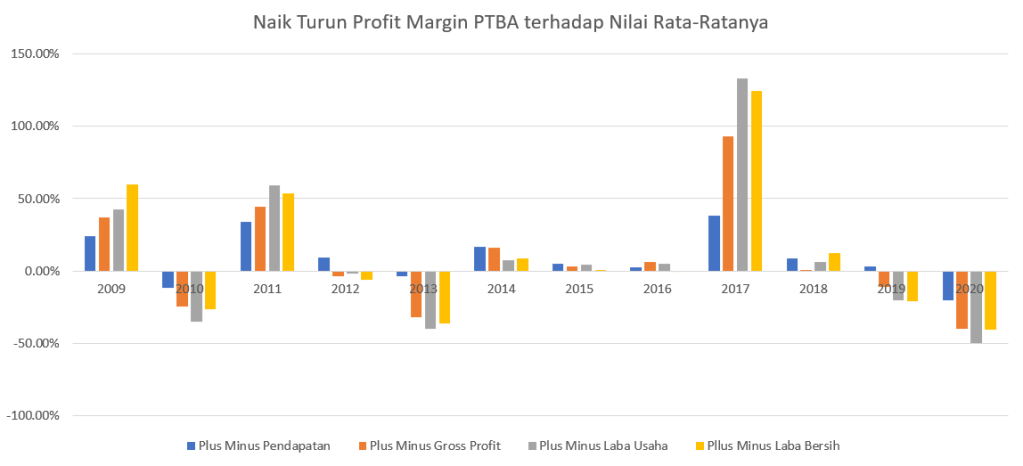

Karakteristik PTBA sebagai perusahaan siklikal terlihat lebih jelas jika kita melakukan perbandingan angka GPM, OPM, dan NPM dari tahun ke tahun yang dapat dilihat pada tabel di bawah ini.

Pada tabel di atas, terlihat jelas terjadi penurunan nilai GPM, OPM, dan NPM di periode 2013 – 2016, dan di periode 2019 dan 2020. Di periode-periode tersebut, profit margin PTBA selalu berada di bawah rata-rata profit margin dari seluruh periode dari 2008 sampai dengan 2020.

Jika melihat grafik harga batubara di awal tulisan ini, terjadi penurunan harga batubara di periode-periode tersebut. Ditambah lagi terjadi kenaikan nilai tukar USD/IDR dari sekitaran tahun 2013, yang menyebabkan efisiensi perusahaan semakin tergerus.

Jika digambarkan ke dalam chart, terlihat jelas naik turunnya profit margin, sehingga karakteristik siklikal PTBA semakin terlihat.

Catatan khusus harus diberikan untuk tahun 2020. Faktor pertama tentunya karena situasi pandemi yang menyebabkan turunnya permintaan batubara secara umum. Faktor berikutnya adalah patokan harga jual batubara kepada PLN (klien terbesar PTBA) yang dipatok pemerintah berada di angka USD 70 per metrik ton. Dengan adanya kebijakan ini dan kebijakan DMO yang “memaksa” perusahaan menjual produksinya untuk pemenuhan kebutuhan dalam negeri, tentunya menurunkan potensi perusahaan untuk menikmati kenaikan harga batubara secara maksimal.

Sebagai perbandingan lain, jika kita melihat pertumbuhan pendapatan PTBA dari tahun ke tahun, terlihat pendapatan PTBA turun di tahun 2010, 2013, dan 2019 – mengikuti siklus harga batubara. Namun sebagai catatan, setiap terjadi penurunan, PTBA mampu kembali meningkatkan pendapatannya di tahun-tahun berikutnya.

Sebagai contoh, ketika di tahun 2013 PTBA mengalami penurunan pendapatan sebesar -3.42%, setelahnya di tahun 2014 – 2018, PTBA tetap bisa menjaga pertumbuhan di tengah menurunnya harga batubara. Penulis menduga hal ini terjadi karena PTBA berhasil secara konsisten menjaga pertumbuhan produksinya, sehingga penurunan harga bisa di-offset dengan penjualan dengan volume lebih banyak.

Sebagai kesimpulan sementara, kita ketahui bahwa walaupun sebagai perusahaan siklikal kinerja perusahaan banyak dipengaruhi oleh faktor-faktor eksternal, namun secara internal PTBA mampu menjaga pertumbuhan pendapatannya.

Cashflow

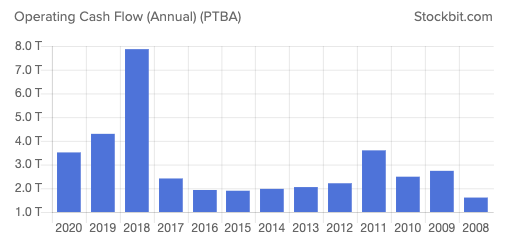

Secara umum, dari tahun ke tahun, PTBA selalu mencatatkan Operating Cashflow positif. Pertumbuhan yang cukup signifikan bisa dilihat terjadi pada 2011 dan 2018, sejalan dengan trend penguatan harga batubara di tahun-tahun tersebut.

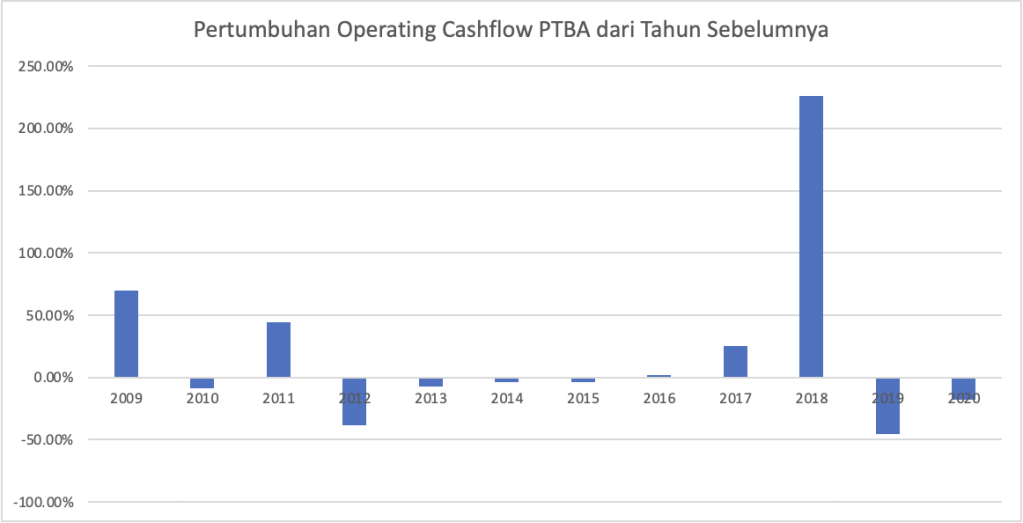

Jika dianalisa berdasarkan pertumbuhan operating cashflow per tahun, maka didapat grafik seperti di bawah ini. Terlihat bahwa lonjakan Operating Cashflow di tahun 2018 sangat signifikan.

Kualitatif

Produksi

Penulis berhasil mengumpulkan data produksi PTBA dari tahun 2006 sampai dengan tahun 2020. Secara umum, total produksi batubara PTBA selalu mengalami kenaikan, kecuali di tahun 2020, tentunya karena pandemi.

Dengan mengambil dua periode waktu yaitu 10 tahun (2009 – 2019) dan 5 tahun (2014 – 2019), penulis mendapati nilai CAGR pertumbuhan produksi yang berbeda. Dengan menggunakan periode waktu 10 tahun, CAGR produksi batubara PTBA adalah sebesar 9.62%; sedangkan dengan menggunakan periode waktu 5 tahun, didapatkan angka yang lebih tinggi yaitu 12.18%.

Dengan demikian bisa disimpulkan secara sementara bahwa laju produksi batubara PTBA selama 5 tahun terakhir relatif lebih cepat dari 10 tahun terakhir.

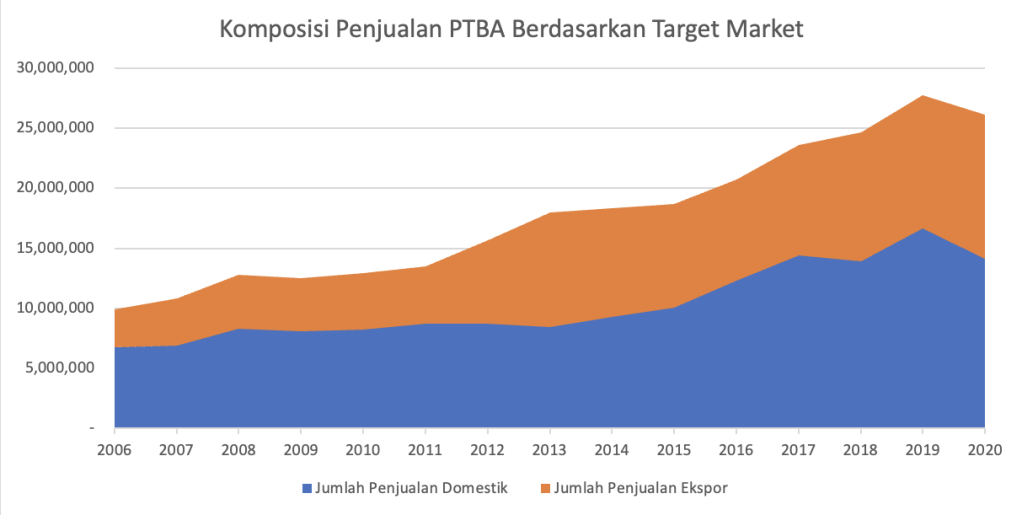

Domestik vs Ekspor

Market PTBA terbagi menjadi dua segmen utama: domestik dan ekspor. Secara volume rata-rata, penjualan segmen domestik sedikit lebih besar daripada segmen ekspor.

Secara rata-rata dari tahun 2006 – 2020, segmen domestik berkontribusi sebesar 59.15% dari total penjualan, sementara sisanya sebesar 40.85% dari ekspor.

Namun demikian, jika dilakukan analisa pertumbuhan (CAGR) kedua segmen dengan dua periode yang berbeda (10 tahun dan 5 tahun) seperti sebelumnya, penulis mendapati bahwa ternyata setidaknya dalam 5 tahun belakangan, pertumbuhan segmen domestik lebih besar daripada ekspor.

CAGR domestik 10 tahun vs 5 tahun adalah sebesar 7.53% vs 12.39%. Artinya dalam 5 tahun terakhir, laju penjualan pasar domestik lebih cepat dibandingkan sebelumnya.

CAGR ekspor menunjukkan angka sebaliknya, yaitu CAGR 10 tahunnya sebesar 9.67%, lebih besar dari CAGR 5 tahunnya yang sebesar 4.20%. Artinya pertumbuhan segmen ekspor lebih lambat dalam 5 tahun terakhir.

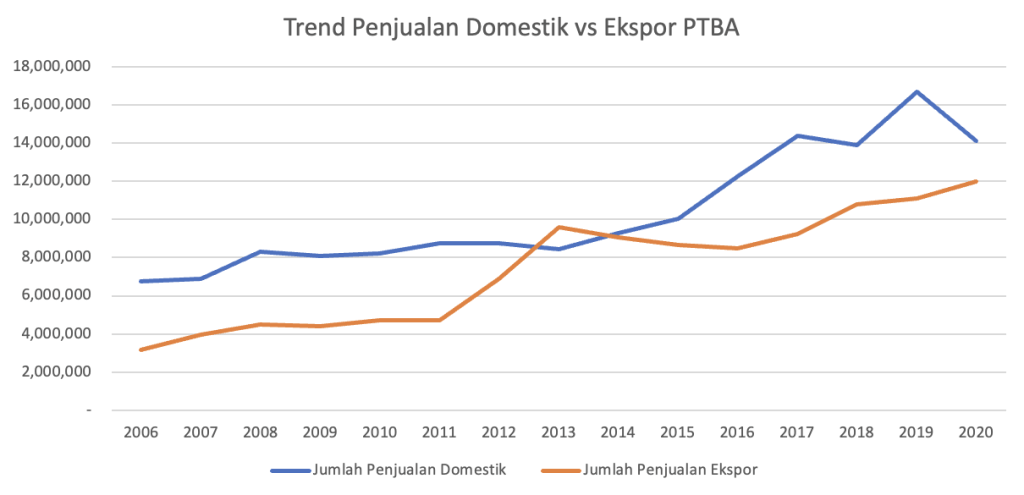

Chart berikut ini menunjukkan trend pertumbuhan kedua segmen PTBA serta komposisi bauran keduanya.

Dari chart pertama, terlihat bahwa sebelum 2014, trend pertumbuhan ekspor terlihat lebih curam daripada domestik. Pasca 2014, terjadi sebaliknya, di mana trend pertumbuhan domestik lebih curam daripada ekspor. Demikian pula di chart kedua, terlihat bahwa semakin tahun, area berwarna biru (domestik) terlihat semakin menebal dibandingkan area berwarna orange (ekspor).

Untuk pasar domestik, PLN dan PT Indonesia Power adalah dua konsumen terbesar PTBA. Penjualan ke kedua perusahaan ini untuk tahun 2019 dan 2020 adalah sebesar IDR 10.6 triliun dan IDR 7.3 triliun yang memberikan kontribusi sebesar 82.61% dan 76.78% dari total penjualan domestik.

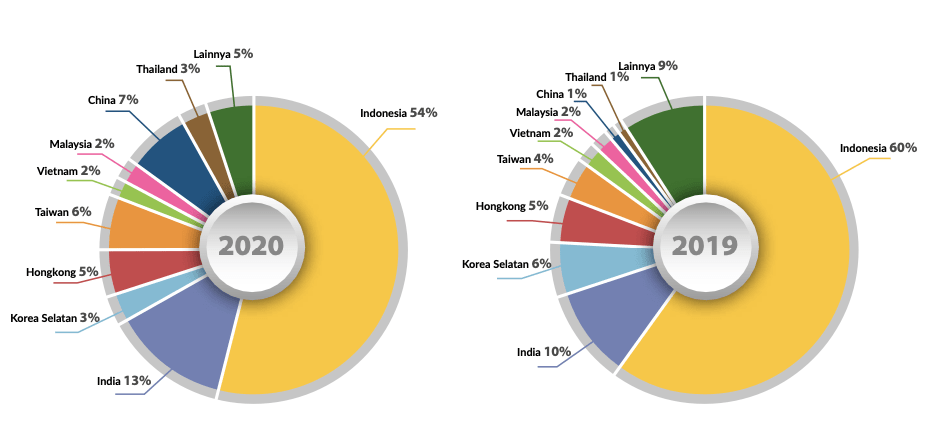

Pasar ekspor sendiri, negara tujuan ekspor terbesar PTBA adalah India sebesar 13% di tahun 2020 dan sebesar 10% di tahun 2019. Selebihnya adalah China, Taiwan, Hongkong, Korea Selatan, Thailand, Vietnam, dan Malaysia.

Cadangan Batubara

Menurut AR tahun 2020, PTBA memiliki cadangan tertambang sebesar 3.18 miliar ton, dan sumber daya sebesar 8.58 miliar ton. Dengan asumsi jumlah produksi batubara tetap sebesar sebesar 25 juta ton per tahun, maka PTBA masih akan mampu berproduksi selama lebih dari 100 tahun ke depan.

Paris Agreement

Paris Agreement (Persetujuan Paris), adalah sebuah persetujuan di dalam United Nations Framework Convention on Climate Change (UNFCCC). Persetujuan ini ditandatangani pada tanggal 22 April 2016 di New Work, Amerika Serikat di mana Indonesia sendiri adalah salah satu negara yang menandatangani perjanjian tersebut. Sampai dengan Maret 2021, sebanyak 191 negara-negara anggota UNFCCC telah menyetujui perjanjian tersebut.

Secara umum, Paris Agreement bertujuan untuk menahan laju peningkatan temperatur global hingga di bawah 2 derajat celcius dari angka sebelum masa Revolusi Industri, dan mencapai upaya dalam membatasi perubahan temperatur hingga setidaknya 1.5 derajat Celcius. Hal ini dilakukan dengan secara signifikan mengurangi jumlah emisi gas rumah kaca secara global.

Paris Agreement tentunya menimbulkan sentimen negatif bagi investasi di sektor batubara. Setidaknya komitmen untuk mengurangi konsumsi batubara telah diimplementasikan oleh Uni Eropa (EU) yang berkomitmen untuk melakukan penutupan pembangkit-pembangkit listrik berbahan bakar batubara sebelum tahun 2030. Menurut data statistica.com, konsumsi batubara EU telah mengalami penurunan hampir setengahnya dari tahun 2005 sampai dengan tahun 2019.

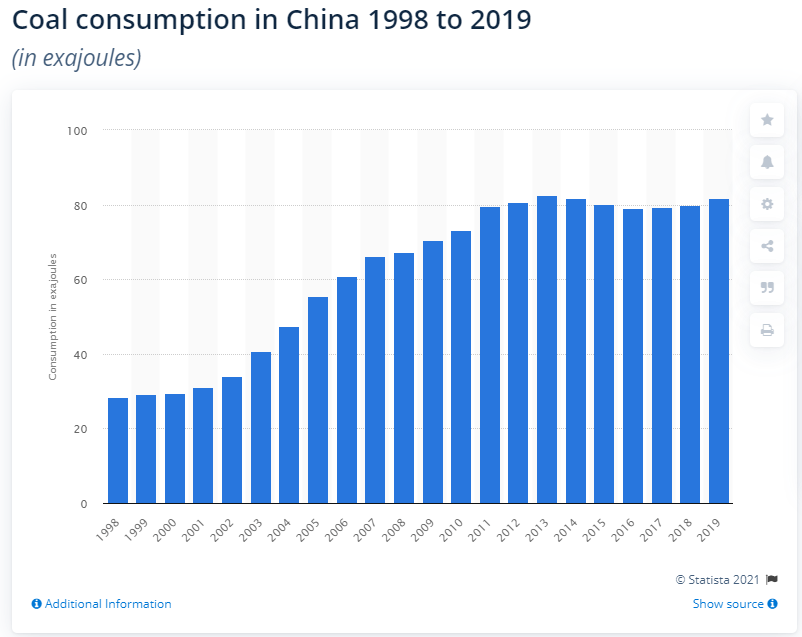

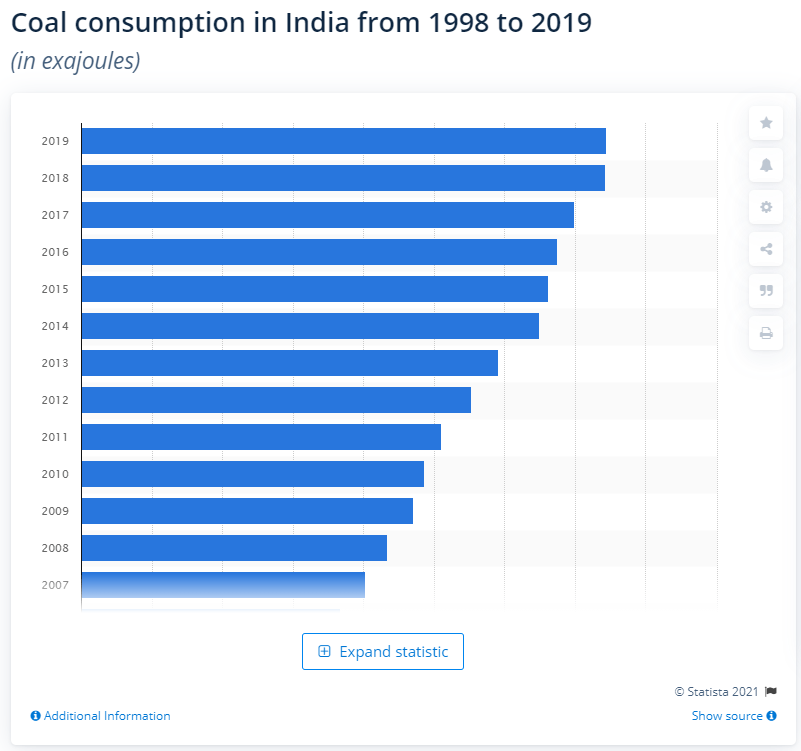

Implementasi Paris Agreement di Uni Eropa, tentu saja tidak diikuti dengan mudah oleh negara-negara lain. Setidaknya di China dan India, konsumsi batubara masih cenderung meningkat walaupun dengan laju yang lebih rendah.

Australia sebagai salah satu negara maju sekaligus eksportir terbesar batubara dunia, sepertinya juga mengalami hambatan dalam implementasinya. Konsumsi energi berbasis batubara dalam negeri Australia sendiri memang menurun, akan tetapi tidak dengan jumlah produksinya. Mengurangi jumlah produksi tentunya bukan hal yang mudah, sebab akan mengganggu ekonomi Australia secara keseluruhan.

Kondisi di Indonesia

Berdasarkan Perpres Nomor 22 Tahun 2017 tentang Rencana Umum Energi nasional, pemerintah menargetkan bauran energi batubara sebesar 30% pada 2025, dan diturunkan menjadi 25% di tahun 2050. Namun sampai dengan tahun 2020, kontribusi batubara pada bauran energi nasional bahkan mencapai angka 65%.

Trend angka produksi pun masih menunjukkan peningkatan. Setidaknya dari data BPS, di tahun 2014, produksi batubara Indonesia mencapai angka 435.7 juta ton; naik menjadi 616.1 juta ton di tahun 2019, yang menunjukkan angka CAGR sebesar 7.17%.

Di tahun 2020 sendiri, terlepas dari situasi pandemi, realisasi produksi batubara nasional berada di angka 557.54 juta ton – melebihi target yang ditetapkan yaitu sebanyak 550 juta ton. Sedangkan di tahun 2021, produksi batubara nasional ditargetkan sebesar 625 juta ton.

Terlepas dari komitmen pemerintah untuk ikut serta dalam mengurangi emisi gas rumah kaca sebagai bagian dari implementasi Paris Agreement di Indonesia, implementasi di industri batubara sepertinya menimbulkan tantangan yang cukup signifikan karena masih cukup tingginya ketergantungan Indonesia terhadap bahan baku energi dari fosil ini. Dari sudut pandang investasi, setidaknya kita masih akan melihat permintaan batubara domestik dalam beberapa tahun mendatang.

BeyondCoal dan Hilirisasi Batubara

Tagline beyondcoal pertama kali terlihat di AR PTBA tahun 2018, di mana PTBA menambahkan tagline tersebut di bagian kanan bawah logonya – lengkap dengan warna hijau di tulisan “beyond“.

Guna mendukung transformasi menjadi Perusahaan Energi Kelas Dunia maka perlu dibuat branding Bukit Asam dengan penambahan slogan beyondcoal yang bermakna Perseroan tidak hanya mempunyai usaha di bidang generik tetapi juga mempunyai usaha di bidang power serta akan berkembang ke bidang benefisiasi.

AR PTBA, 2018

Meningkatnya kesadaran akan kebutuhan energi hijau tentu menimbulkan ancaman bagi eksistensi PTBA di masa mendatang jika hanya tergantung pada hasil penjualan produksi tambangnya saja. Oleh karena itu, PTBA berkomitmen untuk melakukan transformasi bisnisnya menjadi tidak hanya bisnis batubara saja, melainkan juga produk-produk turunannya seperti pembangkit listrik dan gasifikasi batubara menjadi DME.

Menurut penulis, inisiatif yang dilakukan PTBA sudah sangat tepat. Jika tidak merencanakan transformasi bisnis dari hari ini dan melakukan inovasi, bukan tidak mungkin PTBA bubar di masa depan karena bisnisnya tidak lagi relevan.

Salah satu inovasi yang dilakukan PTBA adalah dengan melakukan hilirisasi. Proyek hilirasasi dilakukan dengan melakukan gasifikasi batubara menjadi Dimethyl Ether (DME). Proyek ini akan dilakukan di Tanjung Enim selama 20 tahun. Tiga pihak yang terlibat, yaitu Pertamina, PTBA, dan Air Products & Chemicals, Inc (APCI) telah melakukan pendandatanganan Amandemen Perjanjian Kerja Sama di Los Angeles, Amerika Serikat, dan Jakarta pada tangal 11 Mei 2021

Investasi asing yang didatangkan dari APCI adalah senilai US$ 21 miliar (setara IDR 30 triliun). Diharapkan dengan adanya proyek ini, terserap sekitar 6 juta ton batubara per tahun untuk menghasilkan 1.4 juta DME, sehingga dapat mengurangi impor LPG sekitar 1 juta per tahun.

Bagaimana porsi pembagian keuntungannya belum diekspose oleh PTBA. Namun hanya dari supply batubaranya saja, kita bisa berharap akan terjadi peningkatan penjualan sebesar 6 juta ton per tahun (sekitar 23% dari angka penjualan tahun 2020).

Proyek gasifikasi ini tentunya bukan tanpa kritik. Salah satu kritik datang dari Institute for Energy Economics and Financial Analysis (IEEFA) yang menyatakan bahwa proyek ini justru akan menimbulkan kerugian hingga IDR 5 triliun per tahun. Publikasi IEEFA tersebut dapat dilihat di sini. Hasil studi ini dibantah oleh pemerintah dengan argumen bahwa terdapat perbedaan yang sigfinikan dari asumsi dan metode yang digunakan.

Apa pun itu, dengan telah ditandatanganinya kesepakatan untuk go-ahead, sebagai investor retail, kita bisa berharap bahwa proyek ini akan mampu meningkatkan revenue PTBA di masa depan.

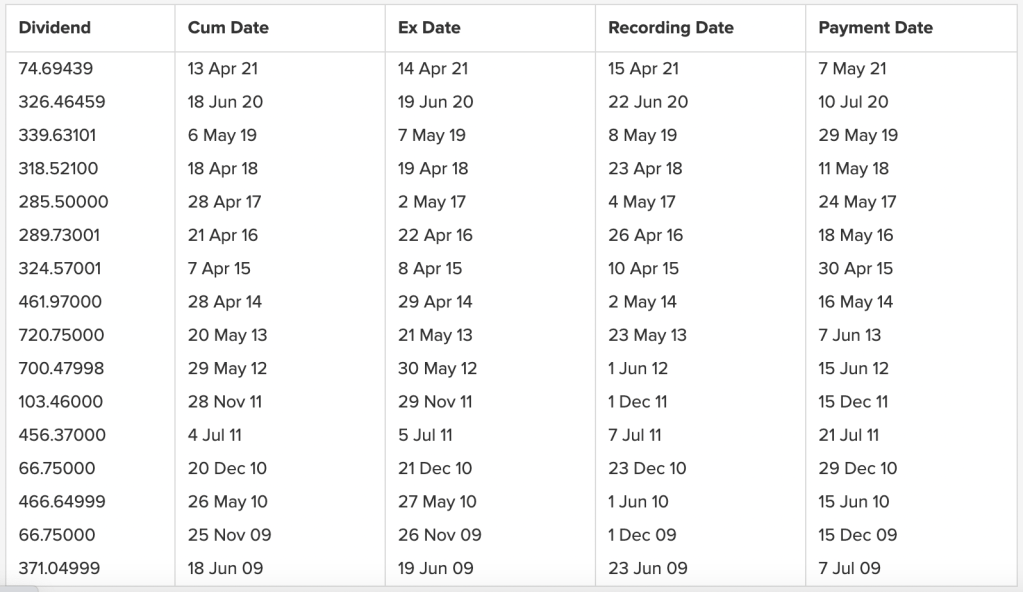

Dividen

Sebagaimana perusahaan-perusahaan BUMN lainnya, PTBA adalah perusahaan yang tidak pernah absen membagi dividen. Bahkan di periode 2009, 2010, dan 2011, perusahaan membagi dividen sebanyak dua kali dalam setahun.

Tahun ini, PTBA membagikan dividen sebesar IDR 74.69 per lembar saham. Dividen yield yang didapat sedikit di atas 3%. Tetapi jangan salah, di tahun 2020 PTBA membagikan angka dividen yang bisa dibilang jumbo, yaitu sebesar IDR 326.46, setara dengan dividen yield sebesar 14%++.

Valuasi

Seperti biasa, penulis melakukan valuasi secara sederhana dengan menghitung nilai intrinsik, PER, dan PBV. Catatan khusus harus diberikan pada perhitungan nilai intrinsik, sebab untuk menghitung nilai intrinsik, asumsi yang digunakan adalah pertumbuhan perusahaan yang konstan. Dalam kasus PTBA, hal ini mungkin menjadi kurang tepat karena sifat perusahaan yang siklikal. Penulis tetap melakukannya di tulisan ini hanya sebagai perbandingan.

Nilai Intrinsik

Seperti biasa, penulis menggunakan teknik yang sama dengan yang penulis gunakan pada perhitungan nilai intrinsik saham EKAD. Kalau menggunakan CAGR pertumbuhan EPS dari tahun 2009 – 2019 sebesar 5.96%, maka nilai intrinsik yang didapat berada di angka IDR 2,676. Namun jika kita menggunakan CAGR EPS 2008 – 2018 sebesar 13.4%; maka nilai intrinsik PTBA akan berada di angka IDR 4,619.

Angka mana yang harus kita pakai? Well, jika kita merasa bahwa PTBA akan bisa tumbuh sampai 13.4% per tahun selama 10 tahun ke depan, maka mungkin harga yang kedua bisa dipakai. Menurut pendapat penulis, secara realistis, konsistensi perusahaan siklikal untuk menghasilkan pertumbuhan di atas 10% per tahun secara konsisten agak susah dicapai.

PER

Dengan melihat grafik PER PTBA 10 tahun terakhir, nilai PER nya berada di area di atas rata-rata PER 10 tahun terakhir. Dapat dipahami sebab performa PTBA di tahun 2020 tidak terlalu baik akibat pandemi.

Mean PER PTBA sendiri berada di angka 11.16x. Angka ini sedikit lebih mahal dibandingkan dengan ITMG yang berada di angka 10.7x, dan sedikit lebih murah dari ADRO di angka 12.15x.

PBV

Secara PBV, saat ini PTBA berada di bawah area -1 Standard Deviation 10 tahun terakhirnya. Secara rata-rata dalam kurun waktu 10 tahun terakhir, PBV PTBA berada di angka 3.22x. Angka ini berada di atas nilai rata-rata PBV ADRO yang berada di angka 1.34x, dan ITMG yang berada di angka 2.51x.

Kesimpulan

Terdapat beberapa kesimpulan setelah analisa di atas sebagai berikut:

- Secara fundamental, PTBA adalah perusahaan yang sehat. Aset dan ekuitas terus bertumbuh dengan CAGR di atas 10% adalah sinyal yang baik. Perusahaan juga nyaris tidak memiliki hutang jangka panjang dari bank. Namun nilai imbalan pasca kerja yang cukup besar sepertinya harus menjadi catatan bagi manajemen untuk dapat mengelolanya dengan baik.

- Secara income dan efisiensi, layaknya perusahaan siklikal, performa perusahaan dipengaruhi oleh naik turun harga batubara di pasar. Ketika harga naik, profit margin PTBA cenderung lebih baik ketimbang di tahun-tahun ketika harga sedang turun.

- Secara umum, pendapatan perusahaan menunjukkan pertumbuhan yang agaknya disebabkan oleh meningkatnya total volume produksi dan penjualan – walaupun dengan kondisi pasar di mana harga sedang turun.

- Operating cashflow rata-rata positif, dengan surplus kas terbesar tentunya terjadi di tahun-tahun ketika harga naik.

- Dari segi volume produksi, laju pertumbuhan volume produksi PTBA 5 tahun terakhir relatif lebih tinggi dibandingkan dengan 10 tahun terakhir.

- Pasar domestik berkontribusi hampir 60% dari total pendapatan PTBA dengan pelanggan utama yaitu PLN dan Indonesia Power. Dalam 5 tahun terakhir, penjualan ke pasar domestik meningkat dengan pertumbuhan yang lebih cepat dibandingkan dengan 10 tahun terakhir. Kondisi sebaliknya terjadi di pasar ekspor, di mana dalam 5 tahun terakhir pertumbuhannya cenderung melambat. Untuk pasar ekspor, India merupakan negara tujuan utama.

- Cadangan PTBA masih cukup untuk ditambang sampai 100 tahun ke depan dengan laju produksi saat ini.

- Indonesia adalah salah satu negara yang menandatangani Paris Agreement. Sebagai konsekuensi, pemerintah telah menetapkan target Bauran Energi Nasional, di mana komposisi batubara hanya menjadi 30% di tahun 2030, kemudian turun menjadi 25% di tahun 2050. Realisasi bauran energi tersebut sepertinya cukup akan mengalami tantangan yang cukup signifikan bagi Indonesia. Sampai tahun 2020, kontribusi batubara terhadap bauran energi nasional masih berada di angka 65%.

- Seperti halnya di Indonesia, Implementasi Paris Agreement juga memiliki sejumlah tantangan di banyak negara. Uni Eropa sepertinya cukup berkomitmen untuk mengurangi produksi dan penggunaan batubara sebagai bahan bakar pembangkit listrik. Hanya saja, negara-negara lain seperti India dan China yang merupakan konsumen utama batubara dunia, masih menunjukkan trend konsumsi yang meningkat. Dari segi supply, Australia juga masih konsisten meningkatkan jumlah produksinya, walaupun secara konsumsi dalam negeri mengalami trend yang menurun.

- BeyondCoal menunjukkan komitmen perusahaan untuk menjaga agar bisnis PTBA tetap relevan. Salah satunya adalah dengan mewujudkan proyek gasifikasi batubara menjadi DME.

- Secara nilai intrinsik, dengan asumsi pertumbuhan yang rendah (sedikit di atas 5%), maka PTBA saat ini berada di harga wajarnya. Secara PER, PTBA saat ini sedang berada di atas rata-rata. Sedangkan dari segi PBV, PTBA saat ini sedang berada di bawah rata-rata.

Secara umum, PTBA adalah perusahaan yang baik. Bahwa ada sentimen negatif terhadap industri batubara secara umum dengan adanya kesadaran global tentang green energy, menurut penulis tidak akan serta merta membunuh industri ini dalam waktu dekat. Setidaknya untuk pemenuhan energi dalam negeri, kontribusi PTBA masih sangat signifikan.

Menurut penulis saat ini PTBA sedang berada di harga wajarnya. PER saat ini boleh jadi kurang tepat untuk dijadikan dasar pengambilan keputusan untuk membeli, sebab di tahun 2020 performa PTBA turun karena pandemi. Secara PBV, saat ini valuasi PTBA berada di range -1 standar deviasinya, jadi bisa dikatakan murah.

Jadi kapan saatnya membeli? Setidaknya menurut penulis, dua hal berikut bisa menjadi pertimbangan:

- Ketika harga batubara sedang jatuh, artinya siklus sedang berada di bawah. Namun tentunya harus berhati-hati, sebab tidak ada orang yang bisa menebak harga akan jatuh sampai di angka berapa. Jika harga batubara naik (saat artikel ini ditulis, harga batubara tembus USD 104/ton), maka harga PTBA mungkin naik melebihi harga wajarnya. Di tengah euforia pasar, harga saham bisa menjadi tidak wajar dan cenderung irasional.

- Membeli di harga sekarang dengan dividen yang diberikan tahun ini tentunya menawarkan dividen yield yang tidak terlalu menarik. Namun jika harga batubara membaik, yield yang diberikan tentunya bisa lebih menarik.

Demikian, semoga bermanfaat!

One thought on “Analisa Saham PT Bukit Asam Tbk (PTBA)”