Membicarakan HMSP hari ini terutama di forum Stockbit, topik yang sering dibahas apakah HMSP adalah sunset industry atau tidak? Trend penurunan harga saham HMSP semenjak awal tahun 2018 sampai hari ini, sepertinya diakibatkan oleh sentimen bahwa industri rokok / tembakau adalah sunset industry.

Benarkah demikian?

Di tulisan ini penulis mencoba melakukan analisa emiten HMSP dengan lebih dulu berusaha menjawab apakah industri rokok/tembakau adalah sunset industry? Di bagian akhir, penulis akan menganalisa apakah valuasi HMSP hari ini cukup menarik dan layak untuk dikoleksi ke dalam portofolio atau tidak.

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Mengenal Sang Induk: Phillip Morris International (PMI)

Berdasarkan Laporan Tahunan HMSP tahun 2019, PT Phillip Morris Indonesia (PMI) memegang saham HSMP sebesar 92.5%. Dengan kata lain Phillip Morris International (PMI) melalui PT Phillip Morris Indonesia adalah pemegang saham pengendali.

Akusisi saham HSMP dilakukan oleh PMI pada tahun 2005. Saat itu, PMI harus merogoh kocek sekitar IDR 48T untuk mengakuisisi sekitar 40% kepemilikan saham HMSP.

PMI adalah salah satu pemain besar industri rokok global. Reputasi PMI di bisnis ini tentunya tidak diragukan lagi.

Membaca strategi usaha PMI kita dapat mengetahui bagaimana perkembangan industri rokok global saat ini dan di masa depan.

Sekilas Tentang Phillip Morris

Sejarah panjang Phillip Morris dimulai sekitar tahun 1847 ketika sang pendiri Om Phillip Morris membuka sebuah toko tembakau dan rokok di London sana. Phillip Morris International Inc (PMI), didirikan di Virginia US pada tahun 1987.

PMI adalah pemilik merk Marlboro – salah satu premium brand rokok global. Selain Marlboro, merek-merek lainnya yang lebih asing di telinga kita di Indonesia antara lain L&M, Chesterfield, Phillip Morris, Parliament, dan lain-lain.

Secara global, PMI membagi segmen operasinya ke dalam enam segmen, yang meliputi European Union, Eastern Europe, Middle East & Africa, South & Souteash Asia (termasuk Indonesia), East Asia & Australia, Latin America. PMI memiliki market share sebesar setidaknya 15% atau lebih di hampir 95 negara.

Menurut statistica.com, PMI menguasai sebesar 14% market share rokok dunia di bawah The China Natial Tobacco Corporation (CNTC) yang menguasai 44%.

Risiko Bisnis

Pada Annual Report tahun 2019, PMI menyebutkan 21 items risk factors yang mempengaruhi bisnis mereka. Risiko bisnis ini meliputi berbagai aspek, mulai dari marketing, consumer behavior, government, tax, laws, HR, IT, dan lain-lain.

Penulis berusaha melakukan analisa dan melakukan pengelompokan terhadap risiko-risiko bisnis tersebut. Hasilnya, terdapat sekitar 7 dari 21 items (sekitar 33%) yang berkaitan dengan Pemerintahan, Pajak dan Cukai, serta peraturan hukum. Kelompok ini adalah kelompok risiko bisnis terbesar.

Adapun risiko-risiko tersebut yang penulis salin dari AR PMI adalah sebagai berikut:

- Cigarettes are subject to substantial taxes. Significant increases in cigarette-related taxes have been proposed or enacted and are likely to continue to be proposed or enacted in numerous jurisdictions. These tax increases may disproportionately affect our profitability and make us less competitive versus certain of our competitors.

- Our business faces significant governmental action aimed at increasing regulatory requirements with the goal of reducing or preventing the use of tobacco products.

- Litigation related to tobacco use and exposure to environmental tobacco smoke could substantially reduce our profitability and could severely impair our liquidity.

- We lose revenues as a result of counterfeiting, contraband, cross-border purchases, “illicit whites,” non-tax-paid volume produced by local manufacturers, and counterfeiting of our Platform 1 device and heated tobacco units.

- From time to time, we are subject to governmental investigations on a range of matters.

- Changes in the earnings mix and changes in tax laws may result in significant variability in our effective tax rates. Our ability to receive payments from foreign subsidiaries or to repatriate royalties and dividends could be restricted by local country currency exchange controls.

- Government mandated prices, production control programs, shifts in crops driven by economic conditions and the impact of climate change may increase the cost or reduce the quality of the tobacco and other agricultural products used to manufacture our products.

Kelompok berikutnya adalah yang berkaitan dengan perubahan perilaku konsumen, marketing, dan produk yang berjumlah 6 dari 21 items (sekitar 28%).Yang menarik adalah 4 dari 6 item tersebut berkaitan dengan RRP (Reduced Risk Product). Kita akan membahas RRP secara khusus nantinya di tulisan ini.

Adapun risiko-risiko tersebut yang penulis salin dari AR PMI adalah sebagai berikut:

- Consumption of tax-paid cigarettes continues to decline in many of our markets

- We may be unable to anticipate changes in adult consumer preferences.

- The financial and business performance of our reduced-risk products is less predictable than our cigarette business.

- We may be unsuccessful in our attempts to introduce reduced-risk products, and regulators may not permit the commercialization of these products or the communication of scientifically substantiated risk-reduction claims.

- We may be unsuccessful in our efforts to differentiate reduced-risk products and cigarettes with respect to taxation.

- Our ability to grow profitability may be limited by our inability to introduce new products, enter new markets or improve our margins through higher pricing and improvements in our brand and geographic mix.

Jadi bisa disimpulkan, hampir sebagian besar risiko bisnis PMI berhubungan dengan sikap pemerintah terhadap industri tembakau dan rokok secara umum melalui kebijakan-kebijakan hukum dan perpajakannya, serta perubahan perilaku konsumen terhadap konsumsi rokok dan produk-produk olahan tembakau lainnya.

Kontrol Industri Tembakau oleh WHO

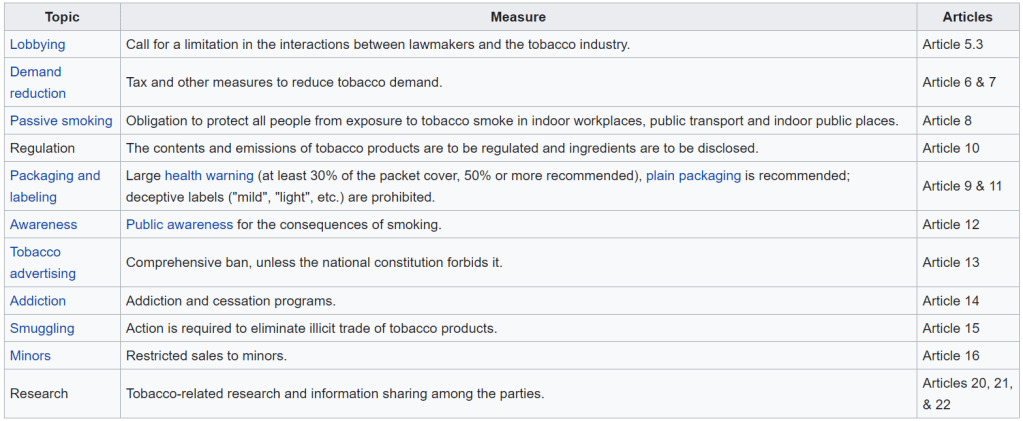

Pada tahun 2003, WHO mengadopsi sebuah Framework bernama World Health Organization Framework Convention on Tobacco Control (WHO FCTC). FCTC berlaku secara efektif dari bulan Februari 2005 di negara-negara yang menandatangani atau setuju untuk melakukan ratifikasi.

Secara singkat FCTC adalah sebuah kerangka kesepakatan antar negara untuk mengendalikan industri tembakau dan dampaknya bagi kesehatan. Beberapa contoh tindakan dalam kesepakatan itu seperti melarang iklan pada media publik seperti radio dan televisi untuk iklan produk rokok, melarang aktifitas merokok di ruang-ruang pelayanan dan transportasi publik, pengendalian permintaan dengan kebijakan pajak dan cukai, dan lain-lain.

Tabel berikut ini merangkum kebijakan-kebijakan dalam FCTC (diambil dari Wikipedia):

Sampai saat artikel ini ditulis, FCTC telah ditandatangani oleh 168 negara dan secara hukum mengikat melalui ratifikasi di 181 negara. Jadi, kira-kira 90% lebih administrasi pemerintahan di seluruh dunia setuju untuk melakukan kontrol (baca: mengurangi) ruang gerak industri rokok dan tembakau.

Bagi PMI yang merupakah perusahaan global, FCTC tentunya menimbulkan risiko bisnis yang serius. PMI sendiri mengakui hal ini dalam Annual Report nya tahun 2019 sebagai berikut:

Since it came into force in 2005, the FCTC has led to increased efforts by tobacco control advocates and public health organizations to promote increasingly restrictive regulatory measures on the marketing and sale of tobacco products to adult smokers.

PMI, Annual Report 2019

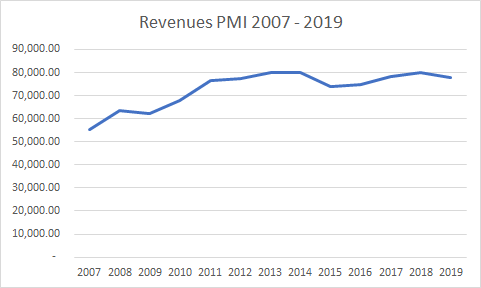

Revenues PMI

Dengan sedemikian banyaknya tantangan industri tembakau, apalagi semenjak disepakatinya FCTC oleh WHO, bagaimanakah performa bisnis PMI?

Ternyata sejak tahun 2007 (penulis kesulitan mengumpulkan data sebelum 2007), bisnis PMI masih bertumbuh walaupun lambat – jika tidak bisa dikatakan stagnan.

Tahun 2007, pendapatan total PMI adalah sebesar $ 55.243 Billion, dan di akhir tahun 2019 menjadi $ 77.219 Billion. Secara rata-rata tahunan, pertumbuhan PMI adalah sebesar 3.10%; sedangkan secara CAGR adalah sebesar 2.91%.

Apakah artinya?

Situasi bisnis tembakau hari ini memang menimbulkan ancaman serius bagi PMI. Tapi ancaman ini tidak seketika membunuh bisnis PMI. Hari ini PMI sebagai sebuah bisnis is still quite strong. Di samping itu, PMI juga secara serius telah melakukan langkah-langkah untuk mentransormasi bisnis mereka sehingga tetap relevan.

Transformasi Bisnis dan Produk RRP

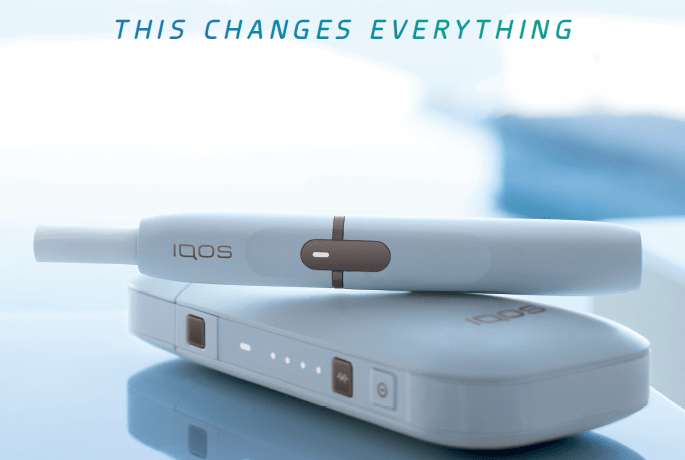

Pada saat artikel ini ditulis, penulis bisa mengakses setidaknya Annual Report PMI dari tahun 2009. Membaca AR PMI dari tahun ke tahun, penulis berkesimpulan bahwa PMI secara serius melakukan langkah-langkah inovatif untuk menjaga bisnisnya agar tetap relevan. Salah satunya adalah melalui Reduced-Risks Products (RRP).

Apa itu RRP? Kalau Anda pernah mendengar IQOS – maka Anda telah mengenal salah satu produk RRP dari PMI.

Jejak langkah pengembangan produk RRP tercatat dengan baik pada setiap AR PMI dari tahun ke tahun.

Pada AR 2009, PMI tidak terlalu banyak membahas tentang Reduced-Risk Products. PMI hanya menyebut “Further, we cannot predict whether regulators will permit the marketing of tobacco products with claims of reduced risk to consumers, which could significantly undermine the commercial viability of these products.”. Di tahun 2010, sang CEO Louis C. Camilleri literally menyebutkan “We continue to advance our ambition to launch reduced-risk products in the mid-term“.

Since then, PMI semakin menunjukkan keseriusannya dengan RRP sampai akhirnya meluncurkan IQOS pada bulan Juni 2014 di Jepang dan Italia.

Keseriusan PMI akan pengembangan produk RRP semakin terlihat jelas di mana dari tahun 2016 sampai dengan 2019, PMI secara rutin menampilkan IQOS di halaman depan AR mereka. Tahun 2019, cover depan ini ditambahkan tagline Simply Amazing.

Tidak berhenti dari sisi produk saja, ambisi PMI untuk menghadapi berbagai tantangan industri bahkan tercermin dari perubahan visi mereka. Sejak tahun 2018, PMI memperkenalkan diri mereka sebagai berikut.

We are leading a transformation in the tobacco industry to create a smoke-free future, based on a new category of reduced-risk products that, while not risk-free, are a much better choice than continuing to smoke. Our goal is to ultimately replace cigarettes with smoke-free products to the benefit of adults who would otherwise continue to smoke, society, the company and its shareholders.

PMI, AR 2018

That is my friend, a very bold statement and a clear change of business direction!

Dengan lugas PMI menyatakan diri sebagai agen perubahan untuk mentransformasi industri tembakau melalui RRP. Menurut penulis, dengan pernyataan ini, RRP is clearly stated as the future of PMI.

Market Analysis

Untuk mengetahui seberapa besar pengaruh HMSP bagi PMI, penulis menganalisa beberapa data berikut ini.

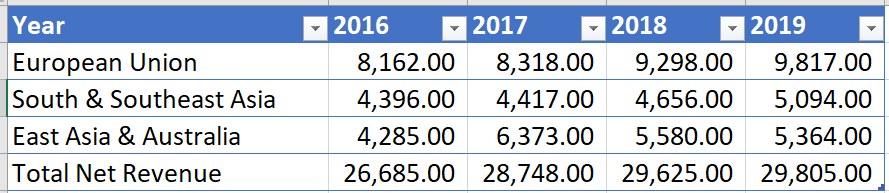

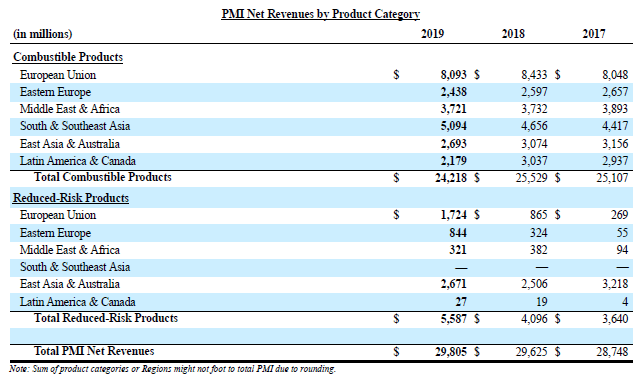

PMI Net Revenue by Region

Kita tahu bahwa PMI membagi segmen bisnisnya ke dalam enam big market by world region. Dilihat dari segi Net Revenue, ternyata European Union merupakan region penyumbang Net Revenue tertinggi sebesar rata-rata 30.96% dalam empat tahun terakhir. Posisi kedua adalah East Asia & Australia (sebesar 18.76%), kemudian disusul oleh South & Southeast Asia (sebesar 16.16%).

Penulis cukup kaget with the fact that EU ternyata adalah penyumbang Net Revenue terbesar. Dilihat dari jumlah populasi, tentunya EU jauh lebih kecil dari dua region lainnya di atas. Tapi kalau dipikir-pikir lagi, harga jual rokok di luar negeri bisa mencapai 10 kali lipat lebih mahal dari Indonesia. Mungkin itu penyebabnya.

Anyway, tabel berikut menunjukkan Total Net Revenue dan Net Revenue untuk ketiga region di atas.

Sedangkan persentasenya ditampilkan di tabel di bawah.

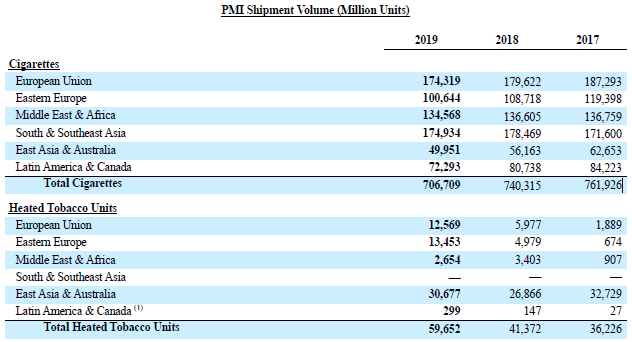

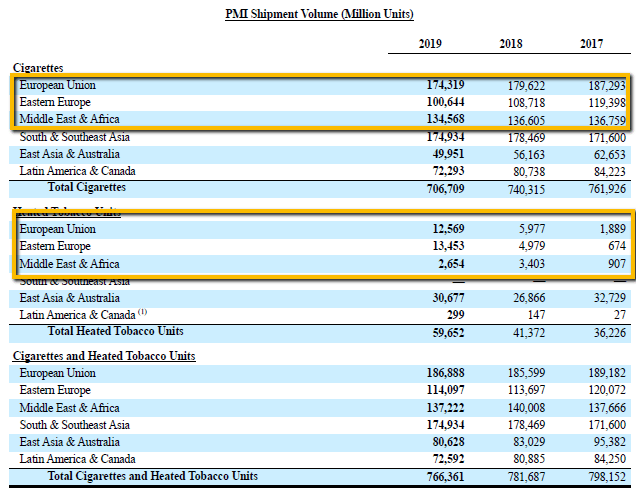

Shipment Volume

Penulis hanya akan membahas data yang menarik saja.

Segmen European Union

Data untuk segmen European Union menunjukkan bahwa shipment produk rokok adalah sebanyak 193.586 Billion Unit (193 miliar batang lebih) di tahun 2016. Tahun 2017 sampai dengan 2019, terjadi penurunan jumlah unit yaitu sebesar: 187.293 (2017), 179.622 (2018), dan 174,319 (2019).

Wah, jadi jumlah unit dijual mengalami penurunan, sedangkan Net Revenue cenderung meningkat walaupun tipis? Bagaimana bisa? Sebelumnya, PMI menyajikan Net Revenue sebagai revenue di luar excise taxes (alias cukai).

Kalau jumlah barang yang dijual turun, tapi pendapatan di luar cukai tetap atau cenderung naik; maka penyebabnya hampir bisa dipastikan oleh kenaikan harga jual. Menurut penulis, di sinilah moat dari PMI. Kita tahu bahwa rokok menyebabkan kecanduan. Dan jika seorang perokok sudah menyukai satu merek, maka orang tersebut akan reluctant berpindah ke rokok lainnya. Walaupun harga produk tersebut naik.

Segmen South & Southeast Asia

Hal menarik lainnya adalah ternyata shipment rokok di segmen South & Southeast Asia dalam empat tahun terakhir secara rata-rata hampir menyamai European Union. Bahkan di tahun 2019, segmen ini mengungguli dengan jumlah shipment sebesar 174.934 juta batang, dibandingkan dengan 174.139 juta batang.

Kalau di EU bisa menghasilkan Net Revenue dua kali lebih besar dengan jumlah yang sama; apakah South & Southeast Asia memiliki potensi yang sama? Mungkin. Walaupun tidak Apple to Apple, tapi kalau melihat jumlah penduduk, dan potensi untuk economic growth, segmen South & SEA sepertinya masih menyimpan potensi.

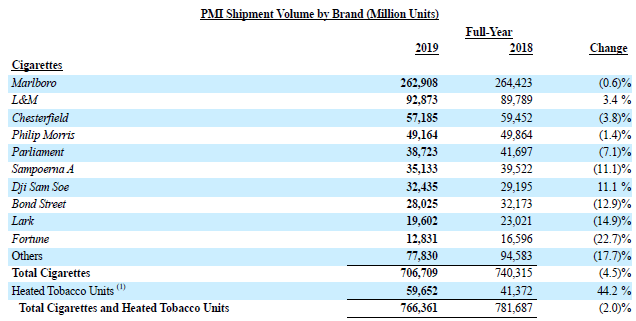

Shipment by Brand

Yang menarik dari data ini adalah fakta bahwa Sampoerna A dan Dji Sam Soe termasuk dalam sepuluh besar merek dengan shipment volume terbanyak. Secara bersama-sama, kedua merek ini memberikan kontribusi sebesar 9.56% dari total shipment volume PMI tahun 2019.

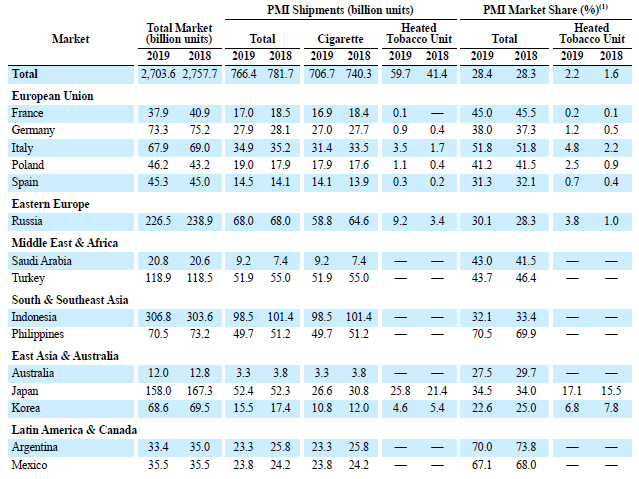

Indonesia Sebagai Salah Satu Key Market

PMI memasukkan Indonesia sebagai salah satu key market mereka. Untuk wilayah South & SEA, PMI menyebut Indonesia dengan market share domestik sebesar 32.1%; dan Filipina dengan market share sebesar 70.5%.

Kesimpulannya…?

OK. Jadi kita sudah tahu bahwa:

- South & Southeast Asia adalah kontributor revenue ketiga terbesar.

- Dari segi jumlah shipment, segment ini memiliki volume yang hampir sama dengan dengan EU

- Indonesia melalui adalah salah satu key market.

- HMSP memiliki 2 dari 10 brand dengan batang penjualan terbanyak

Jadi, posisi HMSP di bisnis PMI bisa dikatakan cukup strategis.

Performa Produk RRP

Kita tahu bahwa RRP adalah masa depan PMI. Lalu, sudah seberapa sukseskah PMI dengan produk RRP mereka?

RRP Performance by Revenue

Di tahun 2016, PMI mencatatkan revenue sebesar $ USD 733 million buat PMI. Nilai ini telah meningkat menjadi sebesar $ USD 5,587 million di akhir tahun 2019 (meningkat 7 kali lipat dalam waktu 3 tahun). RRP di akhir tahun 2019, berhasil memberikan kontribusi sebesar 18.75% dari keseluruhan revenue.

Secara volume, jumlah Heated Tobbaco Units yang dijual juga menunjukkan angka yang meningkat. Di tahun 2016, jumlah HTU yang dijual adalah sebanyak 7,394 juta unit (7.3 miliar). Jumlah ini, meningkat cukup signifikan di mana di akhir tahun 2019, tercatat sebanyak 59,622 juta unit (59,6 miliar) telah dijual. Jumlah ini mencerminkan 7.78% total gabungan cigarretes and HTU.

Yang menarik, ternyata segmen-segmen yang memiliki peningkatan penjualan HTU, ternyata mengalami penurunan jumlah batang rokok yang dijual. Setidaknya kita bisa mengamati ini dari segmen European Union, Eastern Europe, Middle East & Africa.

Bisakah ditarik kesimpulan bahwa PMI sukses melakukan transformasi bisnis mereka? Bisa jadi. Walaupun mungkin terlalu dini untuk menyimpulkannya saat ini.

Dari perubahan komposisi revenue tersebut terlihat jelas bahwa dengan transformasi bisnis yang mereka lakukan, tujuan akhirnya bukan untuk mempertahankan jumlah perokok, melainkan mengubah perilaku konsumen tersebut untuk beralih ke produk RRP. Dengan demikian mereka bisa mempertahankan source of revenue mereka.

Penjualan RRP di Indonesia

RRP agaknya masih belum merupakan main strategy PMI di Indonesia.

HMPS sendiri baru memunculkan IQOS di laporan tahunan 2019 yang menyebutkan bahwa pada bulan Maret 2019, telah diluncurkan IQOS Club Indonesia sebagai platform uji pasar terbatas untuk mempelajari potensi pasar dan perilaku perokok dewasa terhadap IQOS di Indonesia.

So, it’s still on a very early stage.

Menurut analisa penulis hal ini wajar dilakukan.

Larangan-larangan industri rokok di Indonesia, sepertinya masih belum sekeras larangan-larangan lain di luar negeri. Dengan jumlah batang rokok yang masih meningkat (walaupun melambat), sepertinya rokok konvesional masih menjanjikan potensi revenue di masa depan. Jadi mengapa harus membunuhnya dengan mengeluarkan produk baru?

Tentunya ini hanyalah analisa awam penulis saja.

Menurut pengamatan penulis, IQOS saat ini belum terlalu gencar dipasarkan. Setidaknya belum pernah penulis melihat iklan IQOS di mana-mana. Dan untuk mendapatkannya masih cukup susah – mesti daftar dulu. Jadi masih lebih mudah membeli rokok Sampoerna di warung.

Tantangan Industri Rokok di Indonesia

Tantangan industri rokok dan tembakau di Indonesia kurang lebih sama dengan negara-negara lain. Tarif cukai tembakau selain menggerus profit margin, juga menimbulkan tantangan tersendiri bagi para produsen di dalam menyusun strategi harga untuk menutupi profit margin yang berkurang.

Selain itu, hampir sama seperti di negara lain, pemerintah baik pusat maupun daerah telah mengeluarkan aturan-aturan yang semakin membatasi ruang gerak para perokok ataupun para pemasar produk rokok.

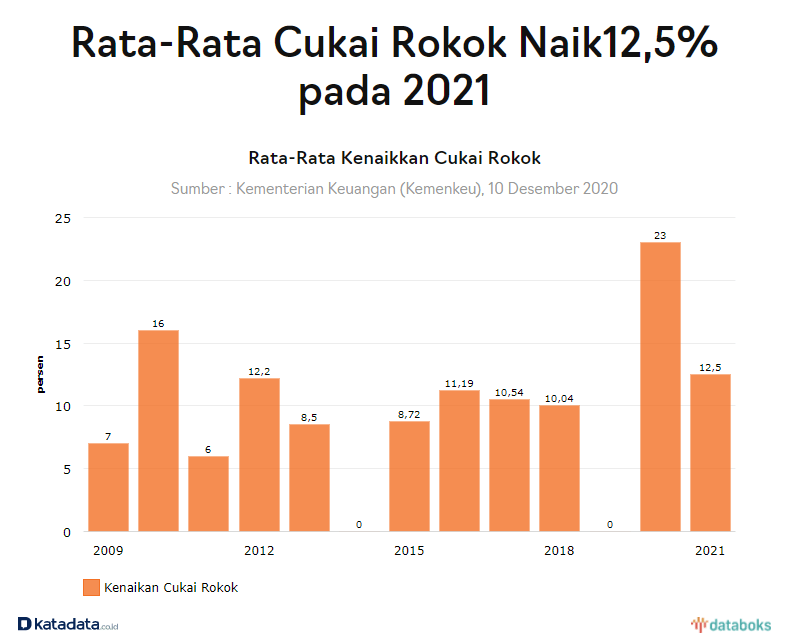

Cukai Tembakau

Pemerintah dari tahun ke tahun konsisten menaikkan tarif Cukai Hasil Tembakau (CHT), kecuali di tahun 2014. dan 2019 (sama-sama tahun Pilpres). Pada tahun 2020, pemerintah menaikkan tarif cukai rokok sebesar rata-rata 23%. Sedangkan untuk tahun 2021, pemerintah kembali menaikkan tarif tersebut sebesar rata-rata 12.5%.

Pengaruhnya Cukai Tembakau Bagi Penerimaan Negara

Mengutip lokadata.id, kontribusi CHT terhadap penerimaan negara adalah sebesar 8.4%, 9.7%, dan 10% masing-masing untuk tahun 2019, 2020, dan 2021. Untuk tahun 2021 sendiri, target 10% CHT tersebut sama dengan IDR 174 triliun.

Apakah arti angka IDR 174 triliun ini? Sebagai gambaran saja, jatah anggaran Kepolisian RI adalah sebesar TDR 112.1 triliun. Jadi angka IDR 174 triliun ini bisa digunakan untuk operasional Polri dari Sabang sampai Merauke – bahkan masi sisa IDR 62 triliun. Ini berandai-andai ya. Dalam prakteknya tentunya pemasukan dari cukai rokok ini digunakan untuk berbagai pos pengeluaran APBN.

Jadi kontribusi CHT terhadap penerimaan negara sangat signifikan.

Pengaruhnya ke HMSP

Apakah kenaikan CHT yang terjadi hampir setiap tahun berpengaruh terhadap kinerja HMSP?

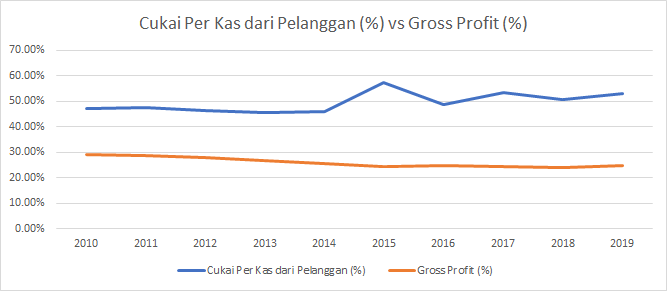

Penulis berusaha melakukan analisa berdasarkan beberapa hal: penerimaan kas yang digunakan untuk membayar cukai, gross profit, dan jumlah batang yang dijual.

Dilihat dari sisi cashflow, ternyata dari tahun 2010, besarnya uang kas yang diterima HMSP untuk membayar cukai mengalami peningkatan. Di tahun 2010, kas yang digunakan untuk membayar cukai adalah sebesar 47.05% dari jumlah kas masuk. Jumlah ini mengalami peningkatan di mana di tahun 2019, besaran cukai berbanding kas masuk adalah sebesar 52.92%.

Secara gross profit, ternyata dari tahun 2010, gross profit HMSP secara perlahan-lahan menunjukkan trend yang menurun – hanya saja kurvanya tidak terlalu curam. Di 2010 misalnya, gross profit HMSP adalah sebesar 29.17%; sedangkan di 2019 adalah sebesar 24.63%.

Secara tabel, dan kurva, fakta-fakta di atas dapat dilihat di screenshots berikut.

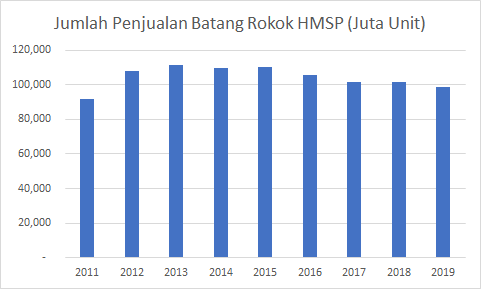

Dilihat dari jumlah batang yang dijual per tahun, juga terlihat trend yang menurun dari tahun 2013.

Jadi, secara umum:

- Kenaikan cukai, memiliki pengaruh terhadap arus kas HMSP, di mana uang kas yang digunakan untuk membayar cukai semakin meningkat setiap tahunnya. Semakin banyak kas yang digunakan untuk membayar cukai, semakin terbatas kemampuan HMSP untuk menggunakan uang kas tersebut untuk hal-hal lainnya.

- Kenaikan cukai agaknya juga mempengaruhi profitabilitas HMSP, di mana selama 10 tahun terakhir, gross profit HMSP mengalami trend yang menurun.

- Walaupun demikian, perlu dicatat bahwa kenaikan ini terjadi secara lamban. Analisa penulis, hal ini karena HMSP memiliki moat produk yang kuat sehingga dapat menaikkan harga jual. Hal ini agaknya juga mempengaruhi penurunan jumlah batang yang bisa dijual – di mana harga yang semakin naik mungkin menyebabkan konsumen beralih ke produk lainnya.

FCTC dan Indonesia

Kebanyakan dari pembaca tentunya sudah aware bahwa semakin hari larangan-larangan terhadap konsumsi dan penjualan produk rokok di Indonesia semakin hari semakin banyak.

Transportasi umum yang mungkin sampai akhir tahun 2000an masih memperbolehkan penumpang untuk merokok (misal di kereta api), hari ini kebanyakan sudah tidak lagi memperbolehkan. Ruang-ruang publik seperti mall, perkantoran, terminal dan bandara, lain-lain; mengharuskan para pengunjung untuk merokok di tempat yang sudah ditentukan – dan biasanya jauh dari keramaian.

Rokok tidak lagi diperbolehkan untuk mensponsori banyak event-event seperti kegiatan-kegiatan kampus dan sekolah. Iklan di TV dan radio pun dibatasi jam tayangnya.

Semakin hari, ruang gerak industri rokok semakin dibatasi.

Yang menarik, walaupun dengan semakin ketatnya regulasi terhadap industri rokok yang diberlakukan di berbagai wilayah nusantara, ternyata Indonesia adalah salah satu dari hanya sembilan negara di dunia yang tidak/belum meratifikasi FCTC.

Mengapa? Penulis mempersilakan para pembaca untuk mencari tahu sendiri. Dalam konteks analisa emiten, FCTC sebagai sebuah “ancaman”, belum sampai di Indonesia.

Membandingkan SRC HMSP vs Bandara GGRM

Menurut laporan tahunan HMSP tahun 2019:

Sampoerna Retail Community (SRC) adalah konsep toko kelontong modern yang tergabung dalam program kemitraan Sampoerna, dan bertujuan untuk dapat mendukung peningkatan daya saing para pemilik toko kelontong beserta seluruh UKM yang tergabung di dalamnya, agar siap menghadapi persaingan ritel yang semakin cepat dengan inovasi – inovasi baru seperti AYO SRC, Pojok Lokal dan Pojok Bayar.

Memulai kiprahnya di tahun 2008 di Medan dengan 57 toko, SRC mewakili komitmen dan investasi jangka panjang Sampoerna untuk turut berkontribusi pada pembangunan ekonomi lokal melalui pemberdayaan kapasitas kewirausahaan. Dengan demikian, Sampoerna turut mendukung program Pemerintah terkait pengembangan kapasitas sektor Usaha Kecil dan Menengah (UKM).

Laporan Tahunan HMSP tahun 2019

Sampai dengan Q1 tahun 2020, menurut website resminya, SRC telah beroperasi di 34 provinsi, dengan jumlah lebih dari 120 ribu SRC, yang tergabung dalam sekitar 6,000 paguyuban SRC.

Lain HMSP, lain pula GGRM.

GGRM menganggarkan sekitar 9 triliun untuk membangun sebuah Bandara Internasional di kota asalnya yaitu Kediri. Menurut perusahaan, bandara internasional ini akan dikelola oleh anak perusahaan yaitu PT Surya Dhoho Investama.

Kementerian Perhubungan (Kemenhub) akan memberikan hak konsesi pengelolaan Bandara Kediri kepada Gudang Garam selama 25-30 tahun atau hingga 2052. Pembangunan bandara ini mulai April tahun ini dan selesai pada April 2022.

OK. Keduanya berbisnis rokok – tapi satunya bikin jaringan toko kelontong, satunya lagi bikin bandara. Apakah ini berarti kedua perusahaan rokok terkemuka Indonesia ini mau ganti bisnis?

Menurut analisa penulis, jawabannya tidak.

Dengan semakin dihembuskannya kampanye negatif terhadap industri rokok, para pelaku industri rokok ditantang untuk melawan kampanye tersebut. Melawan tentunya tidak dengan cara menyebar kabar bohong bahwa rokok itu tidak berpengaruh negatif terhadap kesehatan, melainkan dengan cara menampilkan citra dan melakukan aksi korporasi dalam bentuk aktivitas sosial.

They are making themselves important.

Our business maybe bad for your health. But with the money that we get from our business, we can do something that is socially important to you and your community. Mungkin kira-kira maksudnya begitu 🙂

Kalau seandainya HMSP tutup gara-gara kebijakan yang semakin hari semakin kontra terhadap bisnis mereka, maka akan terdapat lebih dari 120 ribu mitra SRC yang terdampak.

Kalau bisnis GGRM semakin bagus, mungkin nantinya akan ada semakin banyak bandara yang bisa dibangun oleh perusahaan. Secara langsung, GGRM berkontribusi membantu pemerintah dalam program-program infrastrukturnya.

Consumer Behavior

Bagian ini hanya berdasarkan pengalaman penulis saja.

Penulis cukup beruntung mendapatkan kesempatan beberapa kali berkunjung ke Australia. Untuk orang yang sudah sering ke negeri kangguru ini, sepertinya paham bahwa negara ini bukanlah negara yang ramah untuk para perokok.

Di Australia, Anda tidak akan bisa menemui produk rokok terdisplay secara mentereng di rak-rak toko. Apalagi di belakang kasir seperti lazimnya kita lihat di toko-toko 24 jam di Indonesia. Untuk membeli rokok, Anda harus tahu rokok apa yang Anda beli, dan menyebutkannya kepada penjaga toko. Penjaga toko, kemudian akan mengambilkannya di rak khusus.

Jangan harap melihat kemasan rokok sementereng warna-warni seperti di Indonesia. Kemasan seluruh rokok di Australia sama untuk semua merek rokok, dengan warna coklat membosankan dan dominan iklan berhenti merokok dan risiko kesehatan bagi perokok.

Anda tidak boleh merokok di dalam ruangan – hampir di manapun. Bahkan aktivitas di luar ruangan pun, Anda tidak boleh merokok di area di mana banyak orang beraktivitas. Merokok di open area restaurant saat ini cukup prohibited. Anda akan diminta untuk merokok beberapa meter lebih jauh dari area restoran, walaupun di luar ruangan.

Di Indonesia, trend ini belum terjadi. Memang beberapa fasilitas publik melakukan larangan merokok di banyak tempat kecuali smoking area. Tapi yang bandel pastinya masih banyak. Secara kultur, masyarakat Indonesia sepertinya masih perlu waktu yang cukup lama untuk bisa menjadi seperti Australia dalam hal memerangi rokok.

Valuasi

Harga Intrinsik

Penulis menghitung harga intrinsik dengan menggunakan teknik yang sama yang penulis pakai untuk menghitung nilai intrinsik EKAD. Historical EPS yang dipakai adalah EPS dari tahun 2009 sampai dengan tahun 2019.

Dari hasil perhitungan didapat rentang nilai intrinsik di harga IDR 1,858 – IDR 2,375. Secara rata-rata berarti nilai intrinsik HMSP ada di angka IDR 2,117.

Hanya menghitung secara matematika saja tentunya tidak cukup untuk menilai apakah HMSP saat ini sedang murah atau tidak. Nilai intrinsik sebesar IDR 2,117 tadi, didapat dengan menggunakan asumsi CAGR pertumbuhan EPS sebesar 11.41%. Pertanyaannya adalah, apakah HMSP akan mampu mempertahankan pertumbuhan EPS tersebut sepuluh tahun ke depan?

PBV

Dengan menggunakan analisa PBV selama 10 tahun terakhir, terlihat bahwa saat ini HMSP sedang dihargai murah oleh para pelaku pasar. Semenjak akhir tahun 2019, nilai PBV HMSP berada pada are -1 Standar Deviasi-nya.

Screenshot berikut diambil dari stockbit.

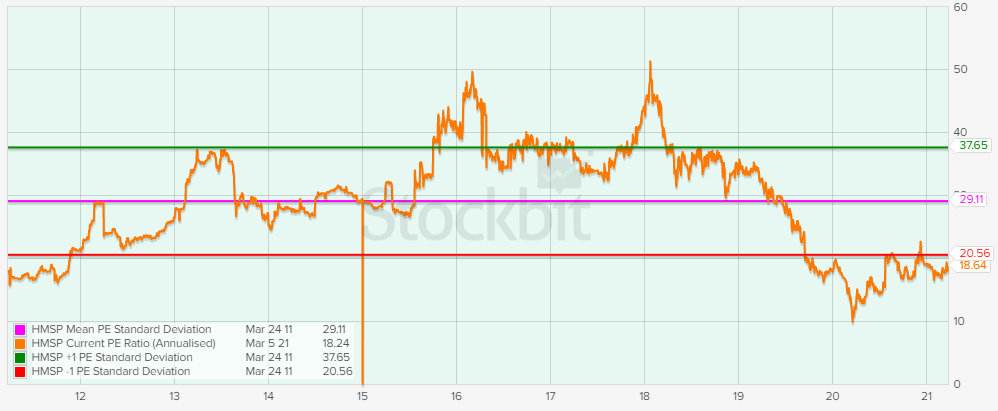

PER

Trend PER HMSP agaknya juga menunjukkan hal yang sama dengan PBV, di mana sejak akhir tahun 2019, trend PER HMSP berada di area -1 Standar Deviasinya. Dengan kata lain, dibandingkan 10 tahun sebelumnya, saat ini HMSP dihargai lebih murah.

Screenshot berikut diambil dari stockbit.

Kesimpulan

Ada beberapa hal yang bisa penulis simpulkan dari analisa yang panjang di atas.

- Apakah industri rokok adalah sunset industri? Tanpa ragu-ragu penulis mengatakan iya. Adanya kesepakatan FCTC yang telah diratifikasi menegaskan komitmen negara-negara di dunia untuk membatasi secara maksimal ruang gerak industri ini secara global melalui berbagai regulasi. PMI sendiri mencantumkan hal ini sebagai risiko bisnis mereka.

- Apakah industri tembakau adalah sunset industri? Penulis menjawab belum tentu. Jika PMI berhasil melakukan transformasi bisnisnya ke produk RRP (dan diikuti oleh pelaku industri lainnya), bukan tidak mungkin industri tembakau akan tetap eksis sebagai produk RRP.

- Sampai saat ini, strategi PMI untuk melakukan penetrasi produk RRP bisa dibilang cukup berhasil. Untuk mengatakan sukses tentunya harus dilihat dengan lebih jangka panjang. Mengubah perilaku konsumen dan mengkonversi mereka sebagai RRP user secara global, tentu bukan hal yang mudah.

- HMSP adalah salah satu anak perusahaan strategis PMI baik secara revenue, volume penjualan, dan brand portfolio. Jadi menurut penulis, PMI akan memberikan perhatian yang cukup (jika tidak dapat dikatakan khusus) kepada HMSP, sebagai salah satu strategic source of revenue mereka. PMI tidak akan menyerahkan pasar Indonesia begitu saja.

- Indonesia adalah salah satu negara yang belum menandatangani FCTC. Ancaman eksistensi produk rokok melalui regulasi di Indonesia relatif tidak seketat di negara-negara lainnya.

- Cukai (terutama cukai tembakau) memiliki kontribusi yang cukup signifikan bagi pendapatan negara. Penulis yakin bahwa pemerintah akan sangat berhati-hati menaikkan tarif cukai tembakau. Mematikan industri rokok hari ini, sama saja dengan membunuh sumber pendapatan negara. Akan butuh waktu yang cukup lama, sampai pemerintah menemukan sumber pendapatan lainnya untuk mensubstitusi cukai tembakau.

- Perilaku konsumen Indonesia dan peraturan-peraturan lokal masih belum pada tahapan mengancam industri ini. Kita masih melihat orang bisa merokok bebas di banyak tempat dan area-area terbuka. Akan butuh waktu yang cukup lama untuk membuat kondisi di Indonesia seperti di negara lain.

- RRP belum merupakan main strategy di Indonesia. Jadi, PMI sendiri menurut penulis masih meyakini potensi penjualan rokok konvesional di Indonesia.

- HMSP melakukan strategi-strategi lain untuk membuat bisnis mereka tetap important. Salah satunya melalui SRC.

Lalu apakah HMSP masih layak dikoleksi ke dalam portfolio?

Dengan valuasinya saat ini, HMSP bisa dikatakan murah. Walaupun tidak murah-murah banget. Trend harganya yang menurun, kemungkinan dapat menawarkan kesempatan membeli yang lebih baik di masa depan. Tapi, siapa yang bisa membaca harga pasar? Mungkin saja besok harganya akan naik.

Apakah saat ini adalah kesempatan yang bagus untuk masuk ke HMSP? Pertanyaan ini penulis biarkan pembaca menjawabnya sendiri.

Menurut penulis, HMSP bisa dimasukkan ke portfolio dengan beberapa catatan:

- Sikap pemerintah terhadap FCTC tidak berubah – artinya tidak akan menandatangani dalam waktu dekat.

- Cukai boleh saja naik terus, asal wajar. Artinya selama komposisi cukai masih cukup besar di APBN, penulis yakin industri ini masih aman. Kalau industrinya mati, mau ambil cukai dari mana? Pengaruh cukai terhadap cashflow dan profit margin juga harus selalu dimonitor.

- Kesuksesan penjualan produk RRP juga harus menjadi catatan – sebab ini adalah jaminan bahwa industri asalnya di masa depan tidak akan mati.

- Strategi-strategi marketing untuk tetap membuat bisnis mereka relevan di Indonesia harus tetap dilakukan. SRC mungkin salah satunya.

- Tekanan cukai yang mempengaruhi harga jual flagship product mereka seperti Sampoerna A dan Marlboro harus dibarengi dengan strategi marketing yang baik untuk mengurangi product switching ke produk lain yang lebih murah.

- Satu lagi mungkin pertimbangan dividen. Penulis yakin, dengan historis HMSP yang royal bagi-bagi dividen, kalau harga turun sampai dividen yield mencapai angka 10%, dijamin big fund akan berbondong-bondong masuk ke HMSP. Jika kita mengklasifikasi HMSP sebagai turn-around company, dividend yield mungkin akan menjadi turning point nya.

Demikian, semoga bermanfaat!

2 thoughts on “Analisa Saham HM Sampoerna (HMSP) – Sunset Industry?”