Kawasan superblok seperti Gandaria City (Jakarta), Kota Kasablanka (Jakarta), Tunjungan City (Jakarta), dan Pakuwon Mall (Jakarta), adalah empat kawasan superblok yang dikelola oleh PT Pakuwon Jati Tbk (PWON).

Berdiri sejak tahun 1982, selama lebih dari 3 dekade, Pakuwon Jati (PWON) telah menghadirkan portofolio perusahaan di berbagai sektor utama properti seperti ritel, perumahan, komersial dan perhotelan. Pakuwon Jati kini juga semakin dikenal sebagai perintis konsep superblok di Indonesia yang mengusung konsep terintegrasi berskala besar antara ritel shopping mall, perkantoran, kondominium, dan hotel.

Di tengah lesunya sektor properti akibat pandemi Covid-19, apakah PWON adalah salah satu emiten yang layak dikoleksi ke dalam portfolio?

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

Balance Sheet

Dari segi pertumbuhan aset dan ekuitas, PWON menunjukkan tingkat pertumbuhan yang baik. CAGR aset selama sepuluh tahun dari tahun 2009 – 2019 berada di angka 22.33%. Pun demikian halnya dengan pertumbuhan ekuitas. Dalam kurun waktu yang sama, PWON berhasil meningkat ekuitasnya dengan CAGR sebesar 30.68%.

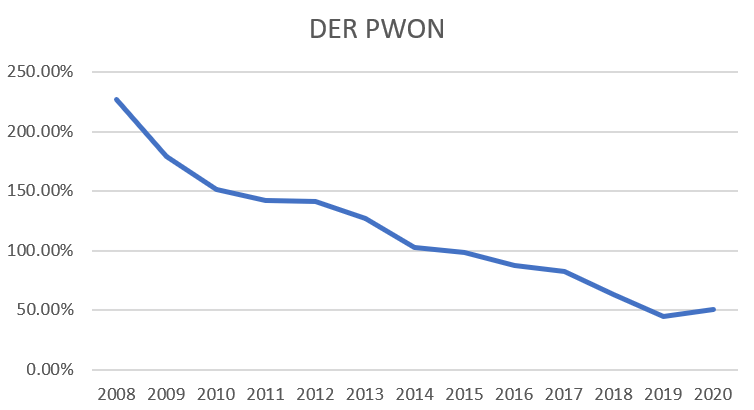

Dilihat dari tingkat utangnya, DER PWON di tahun 2020 berada di angka 50.34%. Angka ini lebih tinggi dari angka tahun sebelumnya yaitu di angka 44.21%. Hal ini bisa dipahami karena adanya pandemi Covid-19.

Jika dilihat selama 10 tahun dari tahun 2009 sampai 2019, trend DER PWON terus menunjukkan trend penurunan dari angka 179.05% di tahun 2009, menjadi 44.21% di tahun 2019. Hal ini tentunya merupakan hal yang baik, di mana perusahaan secara konsisten mampu menurunkan tingkat utangnya dari tahun ke tahun.

Utang jangka panjang PWON juga menunjukkan trend yang sama, di mana tingkat perbandingan utang jangka panjang berbanding ekuitas dari tahun ke tahun mengalami trend yang menurun. Di tahun 2009, utang jangka panjang berbanding ekuitas berada di angka 74.72%, sedangkan di tahun 2019 angka ini telah turun signifikan menjadi hanya sebesar 21.49% saja.

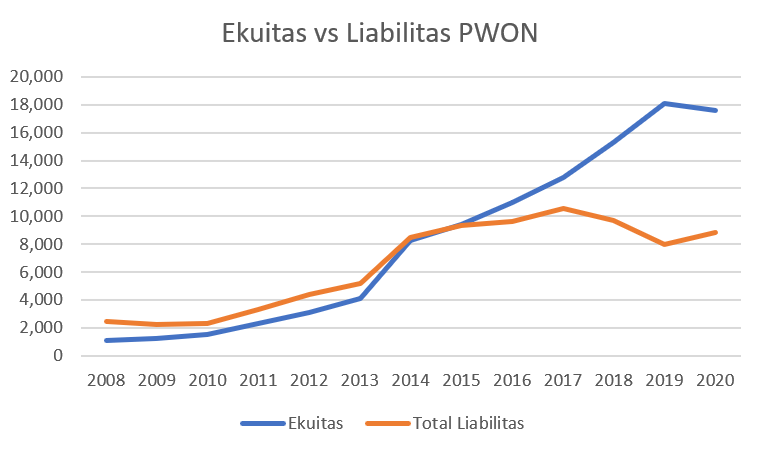

Dari grafik yang ditampilkan di atas, terlihat bahwa sampai dengan tahun 2014, Total Liabilitas PWON selalu berada di atas Ekuitas. Namun sejak 2015, PWON mampu mengelola utangnya dengan baik, sehingga chart menjadi terbalik, di mana Ekuitas lebih di atas Total Ekuitas.

Secara umum, tingkat pertumbuhan aset dan ekuitas konsisten mengalami pertumbuhan, dan tingkat utang konsisten mengalami penurunan. Hal ini menunjukkan posisi balance sheet PWON berada dalam kondisi yang sehat.

Income Statement

Penulis melakukan analisa Income Statement dengan menganalisa data LK PWON dari tahun 2009 – 2020. Catatan khusus harus diberikan pada tahun 2014, di mana di tahun tersebut terjadi peningkatan Laba Bersih yang sangat signifikan lebih dari 100%. Penulis menemukan catatan berikut ini di LK PWON tahun 2014.

Kenaikan laba bersih terutama disebabkan oleh keuntungan pembelian PT Pakuwon Permai dengan diskon dan keuntungan investasi yang dimiliki sebelumnya di PT Centrum Utama Prima sebesar Rp 1.120 miliar.

Laba komprehensif di luar kedua keuntungan tersebut di atas adalah sebesar Rp 1.477 miliar naik 30% dari 2013, akibat adanya kenaikan di recurring revenue dan development revenue.

PWON, AR 2014

Melihat Incoment Statement PWON, terlihat jelas bahwa PWON merupakan tipe growth company, bahkan bisa dibilang pertumbuhan PWON selama periode 10 tahun dari tahun 2009 – 2019 cukup luar biasa. Dalam periode tersebut, pertumbuhan Pendapatan, Laba Kotor, Laba Usaha, dan Laba Bersih kompak menunjukkan CAGR growth di atas 20%. CAGR Pendapatan pada periode tersebut adalah sebesar 26.31%; CAGR Laba Kotor berada di angka 31.47%; CAGR Laba Usaha dan Laba Bersih berada di angka 32.62% dan 36.25%.

Tahun pandemi tentunya sangat memukul PWON dengan adanya pembatasan sosial oleh pemerintah. Di tahun 2020, penurunan Pendapatan tercatat sebesar -44.78%, serta laba bersih turun sebesar -65.46%.

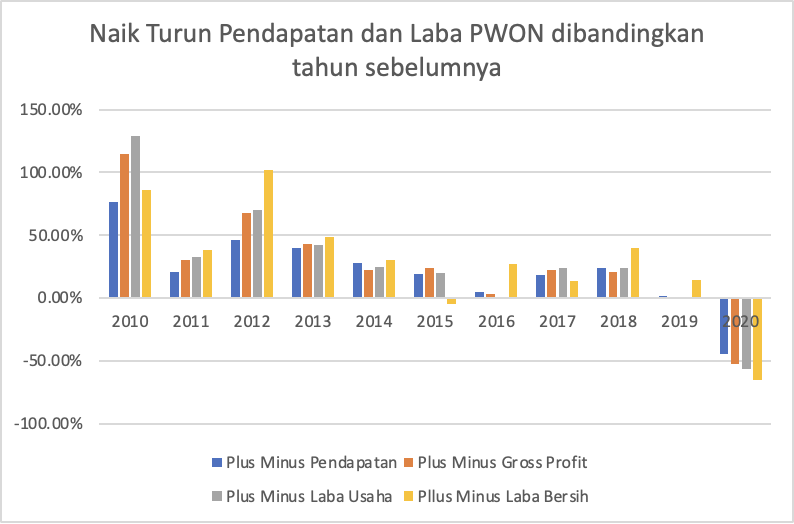

Dilihat dari naik turunnya selisih dari Pendapatan dan Laba dengan tahun sebelumnya, kita dapat melihat karakteristik PWON sebagai cyclical company, seperti yang terlihat dari chart di bawah ini.

Gambar di atas menunjukkan persentase kenaikan Pendapatan, Laba Kotor, Laba Usaha, dan Laba Bersih PWON dari tahun 2010 – 2020. Walapun terus mengalami pertumbuhan, namun besarnya pertumbuhan setiap tahunnya mengalami persentase naik-turun yang mengikuti sebuah siklus.

Seperti di tahun 2011, walaupun secara umum Pendapatan dan Laba naik, namun persentase kenaikannya relatif lebih rendah dari tahun sebelumnya, sebelum kemudian kembali naik di tahun 2012. Setelah itu, persentase pertumbuhan Pendapatan dan Laba terus mengalami penurunan, sampai akhirnya mencapai titik terendah di tahun 2016. Tahun 2017 dan 2018, kembali tumbuh sebelum akhirnya nyungsep di tahun 2019, dan dihajar pandemi di tahun 2020.

Bagaimana dengan margin usahanya? Walaupun bersifat siklikal, efisiensi dan kinerja manajemen sepertinya cukup baik, sehingga secara rata-rata dalam 10 tahun margin usaha PWON berada di angka yang sangat baik. Gross Margin secara rata-rata berada di angka 53.35%; sedangkan Operating Margin, dan Net Profit Margin masing-masing berada di angka rata-rata sebesar 44.72% dan 32.97%.

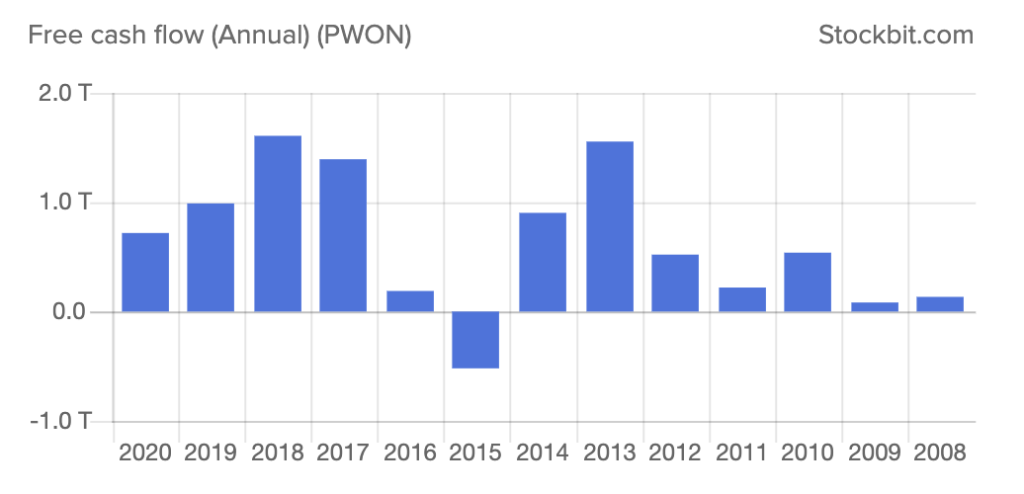

Cashflow

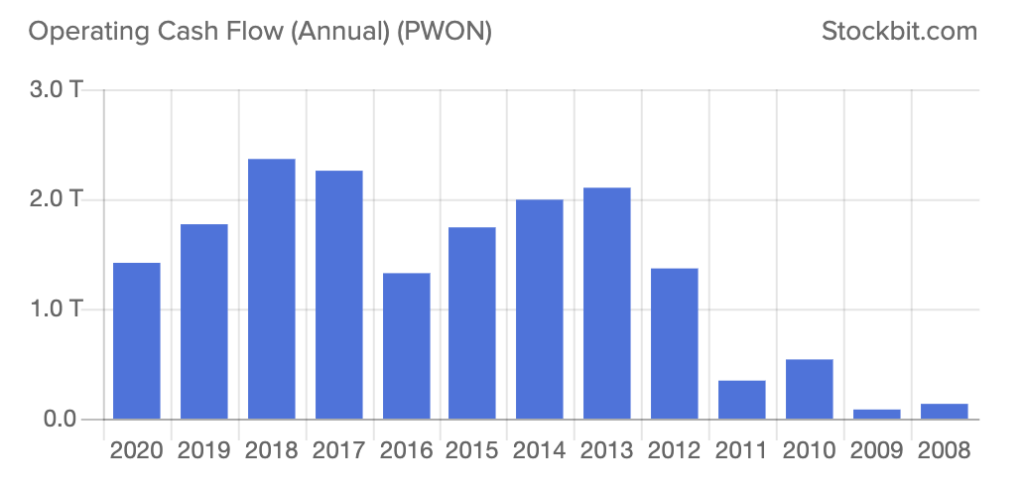

Secara umum, Operating Cashflow PWON dari tahun ke tahun selalu positif. Naik-turunnya Operating Cashflow menunjukkan trend yang hampir sama dengan naik-turunnya Pendapatan.

Dari segi Free Cashflow pun, performa PWON masih baik. Free Cashflow dari tahun ke tahun selalu menunjukkan angka positif (kecuali tahun 2015). Artinya bahwa sebagai perusahaan properti yang cenderung padat modal (karena harus terus melakukan pembangunan properti baru), PWON masih tetap dapat menghasilkan cashflow yang positif.

Analisa Kualitatif

Segmen Bisnis

PWON membagi bisnisnya ke dalam tiga segmen yaitu: pengusahaan pusat perkantoran dan perbelanjaan, real estat, dan perhotelan.

Untuk segmen pusat perbelanjaan, PWON telah berhasil mengembangkan luas pusat perbelanjaan yang dikelolanya dari seluas 333,000 m2 di tahun 2013 menjadi seluas 776,000 m2 di akhir tahun 2020 (CAGR = 12.85%%). Adapun pusat perbelanjaan yang dikelola oleh PWON meliputi Kota Kasablanka, Gandaria City, dan Blok M Plaza di Jakarta; Tunjungan Plaza, Pakuwon Mall, Pakuwon Trade Center, Royal Plaza, dan Pakuwon City Mall di Surabaya, serta Hartono Mall Yogyakarta dan Hartono Mall Solo. Mall Pakuwon Surabaya dan Tunjungan Plaza merupakan salah dua mall terbesar di Indonesia.

Untuk area perkantoran, PWON telah memiliki total luas gedung perkantoran yang dikelola sebesar 159.000 m2, yaitu Kota Kasablanka Office 88, Prudential Tower, Pakuwon Tower, dan Gandaria Tower di Jakarta; serta Pakuwon Center dan Pakuwon Tower di Surabaya.

Untuk segmen hotel, PWON saat ini mengoperasikan beberapa properti hotel dan servis apartemen yaitu Sheraton Grand Jakarta dan Somerset Berlian di Jakarta; Sheraton Surabaya, Four Points Surabaya, Four Points Pakuwon, The Westin Surabaya, dan Ascott Waterplace di Surabaya; serta Marriot Hotel Yogyakarta.

Untuk segmen real-estat, PWON fokus pada pengembangan kawasan superblock, di antaranya Kota Kasablanka, Gandaria City, Pakuwon Residences Bekasi, Tunjungan City, Pakuwon City, dan lain-lain.

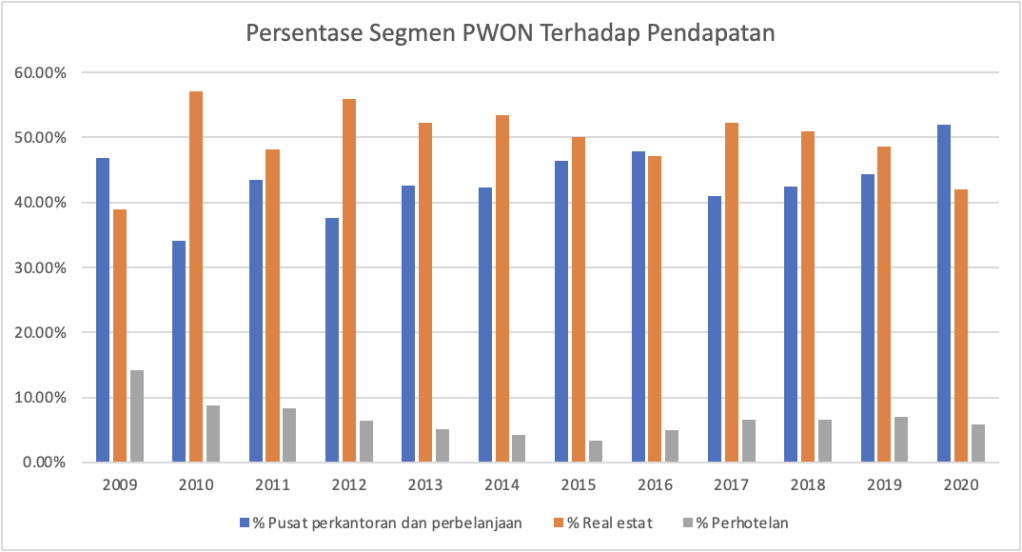

Pendapatan Per Segmen

Dua segmen pertama yaitu Pengusahaan Pusat Perkantoran dan Perbelanjaan, dan Real Estat, merupakan penyumbang pendapatan terbesar dengan rata-rata kontribusi lebih dari 90% setiap tahunnya. Antara segmen pertama dan kedua, saling saling-menyalip dalam hal kontribusi terhadap total pendapatan, tergantung siklus industri properti itu sendiri. Namun demikian, secara rata-rata 5 tahun dan 10 tahun terakhir, segmen real-estat memiliki kontribusi rata-rata terbesar dengan jumlah sebesar 49.82% (5Y) dan 50.45% (10Y).

Secara CAGR 10 tahun (2009 – 2019) segmen real-estat menjadi jawara dengan nilai CAGR pertumbuhan sebesar 28.87%, disusul oleh segmen pusat perkantoran dan perbelanjaan dengan CAGR sebesar 25.33%, dan terakhir perhotelan dengan CAGR sebesar 17.49%. Namun demikian, dengan periode waktu yang lebih pendek 5 tahun (2014 – 2019), ternyata perhotelan menjadi segmen dengan pertumbuhan paling pesat 5 tahun terakhir dengan nilai CAGR sebesar 25.57%; disusul oleh pusat perkantoran dan perbelanjaan (CAGR = 14.21%), serta real estat (CAGR = 11%).

Kontribusi masing-masing segmen terhadap pendapatan dapat dilihat pada grafik di bawah ini.

Dari grafik di atas, terlihat bahwa ketika siklus industri properti sedang membaik, pendapatan dari sektor real-estat memberikan pendapatan lebih tinggi dari segmen Pusat Perkantoran dan Perbelanjaan. Sebaliknya, segmen Pusat Perkantoran dan Perbelanjaan memberikan kontribusi yang lebih baik ketika siklus properti mengalami penurunan (misal tahun 2009 dan 2016).

Recurring Income

Recurring Income adalah jenis pendapatan perusahaan properti yang sifatnya berulang. Pendapatan ini umumnya didapatkan dari segmen usaha penyewaan properti dan sejenisnya. Dalam kasus PWON, recurring income didapat dari segmen Pusat Perkantoran dan Perbelanjaan dan segmen Perhotelan.

PWON adalah perusahaan properti dengan recurring income terbesar di Indonesia di mana secara rata-rata selama 10 tahun terakhir, hampir setengah dari pendapatan PWON berasal dari recurring income. Di tahun 2019, recurring income menyumbang sebesar 51.4% dari total pendapatan.

Di tahun 2020 sendiri, recurring income berada di angka 57.95%. Hal ini dapat dipahami sebab dengan adanya pandemi Covid-19, tentunya masyarakat sangat berhati-hati dalam melakukan pembelian properti dan komitmen konsumsi dengan pembiayaan yang bersifat jangka panjang.

Jika dilihat secara pertumbuhan, dalam periode 5 tahun terakhir (2014 – 2019), recurring income PWON justru memiliki pertumbuhan yang lebih baik daripada pendapatan real-estat, di mana pendapatan dari segmen recurring memiliki laju pertumbuhan dengan CAGR sebesar 15.43%.

Mengapa recurring income menjadi penting?

Well, recurring income menawarkan sumber pendapatan yang lebih pasti dibandingkan dengan segmen real-estat yang sangat dipengaruhi oleh naik-turunnya siklus industri properti. Dengan stabilitas cash inflow yang lebih stabil, perusahaan tentunya dapat merencanakan kegiatan bisnisnya dengan lebih baik.

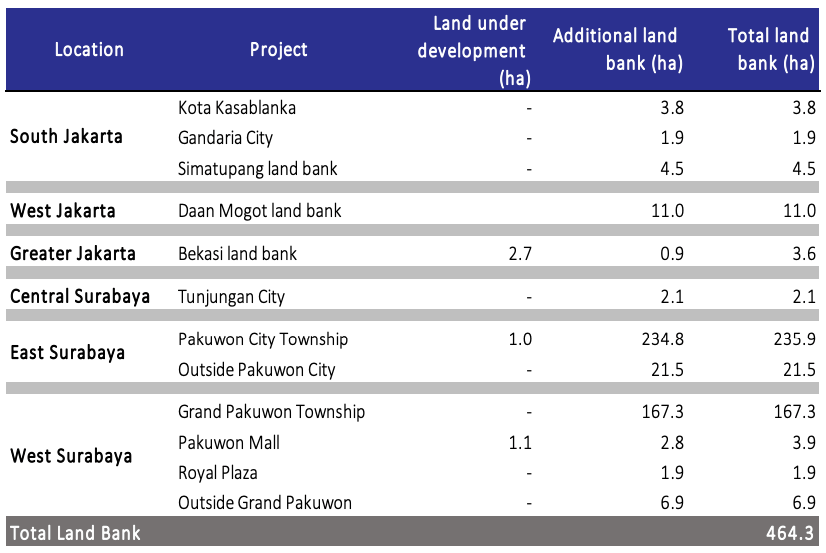

Land Bank

Saat ini PWON memiliki Land Bank seluas 464.3 hektar. Dari total luas tersebut, hanya 5.4% terletak di kota Jakarta, sedangkan sisanya terletak di daerah Surabaya. Menurut perusahaan, setidaknya masih akan tersedia lahan yang cukup untuk pengembangan selama 10 tahun ke depan.

Daftar Land Bank PWON berikut penulis ambil dari Corporate Update perusahaan per Q1 2021.

Akuisisi

Pada akhir tahun 2020, PWON melakukan setidaknya tiga akusisi aset properti yaitu dua mall (Hartono Mall Yogyakarta dan Solo), serta 1 hotel (Marriot Yogyakarta). Luar biasanya, akusisi ini dilakukan di tengah pandemi dan dengan menggunakan kas internal perusahaan.

Akusisi yang dilakukan menunjukkan bahwa setidaknya saat ini perusahaan berada pada kondisi keuangan yang baik. Melakukan aksi korporasi anorganik di tengah resesi akibat pandemi, tentu harus dilakukan dengan perhitungan yang baik.

Selain itu, lokasi aset properti yang berada di Solo dan Yogyakarta, berarti perusahaan telah mulai memikirkan langkah ekspansi di luar Surabaya dan Jakarta.

Valuasi

Nilai Intrinsik

Dengan menggunakan cara yang saham untuk menghitung Nilai Intrinsik Saham EKAD, penulis mendapati bahwa untuk PWON berada di rentang harga IDR 1,193 – IDR 1,397 (PER 15x – 17.96x). Dengan harga ketika tulisan ini dibuat yaitu di harga IDR 462, maka setidaknya tersedia margin of safety sebesar 61%.

Tentunya kita harus hati-hati menerima hasil perhitungan dengan cara seperti ini, sebab PWON merupakan perusahaan properti yang bisnisnya cenderung siklikal.

PER

Kalau menggunakan analisa PER, maka saat ini tentunya PER PWON menjadi sangat tinggi karena berkurangnya profit akibat situasi pandemi. Saat ini menurut penulis, menggunakan PER sebagai dasar evaluasi adalah tidak tepat.

PBV

Dari segi valuasi PBV, terlihat bahwa nilai PBV PWON memiliki trend menurun, walaupun di sela-selanya mengalami kenaikan layaknya sebuah siklus. Menurut penulis, hal ini karena tingkat apresiasi investor terhadap saham PWON tidak berbanding lurus dengan pertumbuhan nilai ekuitasnya. Artinya kecepatan pertumbuhan nilai saham PWON tidak serta merta membuat para pelaku pasar menghargai mahal sahamnya.

Mengapa demikian? Terus terang penulis tidak tahu.

Anyway, jika melihat trend PBV saat ini, PWON berada di bawah rata standar deviasinya. Apakah hal ini berarti bahwa harga saham sedang berada di harga yang murah? Penulis kembalikan kepada masing-masing pembaca. Jika pembaca merasa bahwa nilai buku yang tertulis di laporan keuangan secara akurat merefleksikan nilai perusahaan, boleh jadi pembaca beranggapan bahwa harga saham PWON saat ini sedang murah.

Valuasi RNAV

Penulis menemukan satu video dari Youtuber Kefas Evander yang kebetulan membahas valuasi saham PWON dengan menggunakan metode RNAV. Penulis tampilkan videonya di sini karena menurut penulis perhitungan dengan menggunakan metode RNAV ini bisa menjadi salah satu alternatif yang baik sebelum mengambil keputusan berinvestasi di PWON.

Kesimpulan

Ada beberapa kesimpulan yang dapat diambil dari analisa yang telah dilakukan di atas:

- PWON adalah perusahaan yang baik. Dari tahun 2009 – 2019, PWON mampu menumbuhkan asetnya dengan CAGR sebesar 22.33%; serta menumbuhkan ekuitasnya dengan CAGR sebesar 30.68%. Dari segi utang, PWON mampu mengelola tingkat utangnya dengan baik, sehingga memiliki trend yang menurun dari sebesar 179.05% di tahun 2009 menjadi hanya sebesar 44.21% saja di tahun 2019.

- Dari segi profitabilitas, PWON mampu menjaga profit margin yang tinggi. Rata-rata Gross Profit Margin, Operating Profit Margin, dan Net Profit margin selama 10 tahun terakhir, masing-masing berada di angka 54.77%, 46.11%, dan 34.05% (exclude tahun 2020 – karena pandemi).

- Industri properti yang bersifat siklikal tentunya mempengaruhi kinerja PWON. Namun demikian, pengaruhnya adalah bahwa pertumbuhan profit perusahaan cenderung lebih sedikit ketika market sedang lesu. Catat: pertumbuhan. Artinya walaupun industri sedang dalam situasi yang kurang mendukung, perusahaan masih tetap profit – namun dengan persentase kenaikan yang lebih kecil.

- Strategi PWON yang mengoptimalkan keseimbangan antara pendapatan recurring dengan non-recurring agaknya berdampak pada point nomor 3 di atas. Besarnya pendapatan recurring PWON, berimbas pada konsistensi arus kas masuk bagi perusahaan, sehingga dapat lebih meminimalkan berkurangnya pendapatan ketika sektor properti sedang lesu.

- PWON memiliki portolio properti yang baik. Setidaknya dua buah mall yang dikelola PWON adalah salah dua mall terbesar di Indonesia. Selama masyarakat urban Indonesia masih suka nge-mall, revenue PWON akan tetap terjaga di masa depan.

- Dari segi valuasi, PER saat ini berada di angka yang tinggi diakibatkan oleh pandemi Covid-19 sehingga profit perusahaan menurun. Dari segi PBV, saat ini PWON berada di valuasi yang cukup rendah, namun hal ini sepertinya disebabkan oleh nilai ekuitas PWON yang naik cukup pesat.

- Dari segi valuasi nilai intrinsik sederhana, PWON menawarkan margin of safety sebesar 61%. Namun tentu penggunaan perhitungan nilai intrinsik sederhana ini tidak serta merta dapat dijadikan dasar pengambilan keputusan – sebab sifat industri properti yang siklikal.

Jadi, apakah PWON layak dimasukkan ke dalam portfolio?

Menurut penulis ada beberapa hal yang cukup menarik dari PWON:

- Pertumbuhan aset dan ekuitas yang baik.

- Utang yang cenderung menurun.

- Portfolio properti yang baik.

- Recurring income yang besar.

Kondisi pandemi saat ini, menawarkan peluang yang baik untuk mempertimbangkan investasi di emiten-emiten properti. Kondisi pandemi Covid-19 menyebabkan pendapatan sektor properti menjadi seret, ikut menyeret turun harga-harga saham di sektor ini. Seperti yang sudah-sudah, habis resesi, terbitlah economic boom.

Sektor properti tentunya menjadi salah satu sektor yang seksi, ketika resesi ini berakhir. PWON sebagai salah satu emiten properti dengan kondisi fundamental yang baik, sepertinya layak untuk dipertimbangkan.

Demikian, semoga bermanfaat!

One thought on “Analisa Saham Pakuwon Jati (PWON)”