PT Puradelta Lestari Tbk (DMAS) didirikan pada tahun 1993 merupakan salah satu pengembang kawasan industri terkemuka di Indonesia. Perusahaan ini tergabung dalam grup usaha Sinarmas melalui Sinarmas Land.

Pada tahun 1996, perusahaan berubah menjadi perusahaan penanaman modal asing ditandai dengan masuknya Sojitz Corporation sebagai pemegang saham perusahaan.

DMAS adalah pengelola kawasan industri Kota Deltamas, sebuah proyek pengembangan properti besar di atas 3.200 hektar tanah di Cikarang Pusat, Kabupaten Bekasi, Jawa Barat dengan akses langsung ke jalan tol Jakarta-Cikampek.

Logo DMAS. Sumber: AR DMAS 2021.

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

Balance Sheet

Dari segi aset, DMAS menunjukkan trend penurunan nilai aset dari tahun 2015. Hal ini bisa dipahami, sebab bisnis DMAS adalah berjualan aset terutama berupa properti dan tanah. Di tahun 2021, nilai aset DMAS adalah sebesar IDR 6.1 triliun.

Dari segi landbank, sampai dengan tahun 2021, DMAS memiliki tanah seluas 1,163 hektar yang terbagi 815 hektar tanah sedang dikembangkan, sedangkan sisanya seluas 349 hektar berstatus belum dikembangkan.

Untuk tingkat utang, kinerja DMAS cukup baik. Secara rata-rata lima tahun terakhir sampai dengan 2021, DMAS memiliki rata-rata Debt to Asset Ratio (DAR) di angka 11.14%, dan Debt to Equity Ratio (DER) di angka 11.92%. Di tahun 2021 sendiri, nilai DAR dan DER DMAS masing-masing berada di angka 16.11% dan 22.22%.

Jika dilihat lebih detail, utang DMAS adalah utang-utang terkait dengan operasional seperti liabilitas kontrak, uang muka, sewa, dan lain-lain; bukan merupakan utang yang berasal dari pendanaan pihak ketiga seperti bank dan lain-lain.

Income Statement

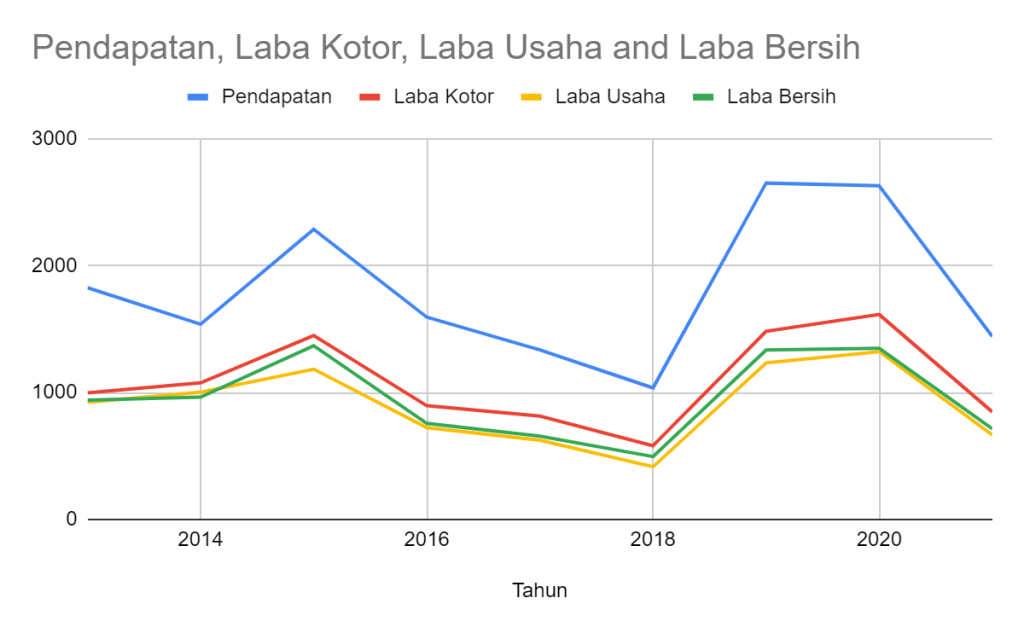

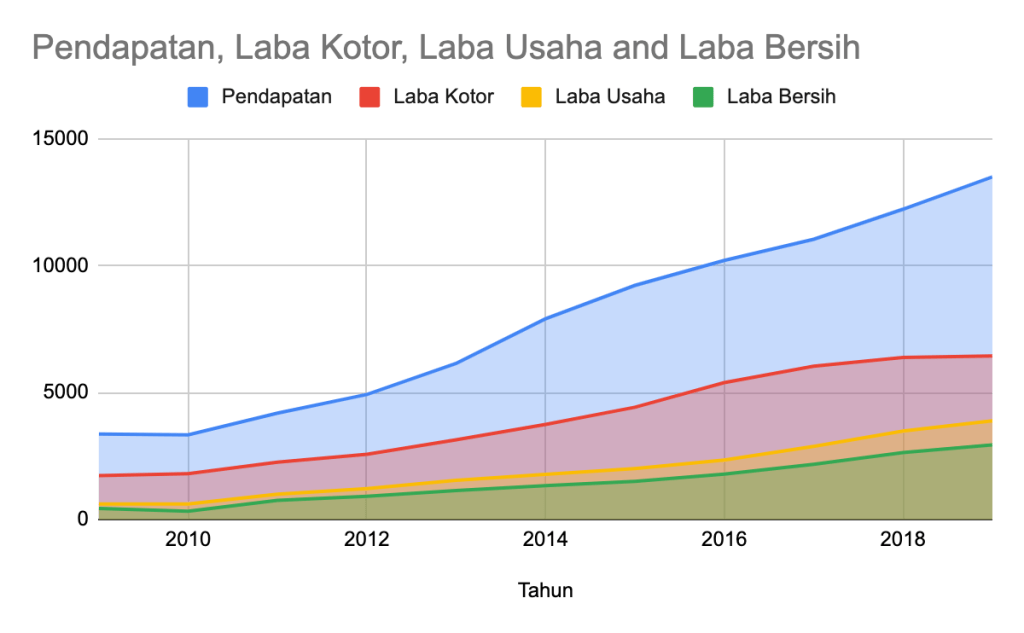

Pendapatan DMAS dari tahun 2012 sampai dengan 2021, menunjukkan trend naik-turun selayaknya perusahaan-perusahaan properti lainnya yang mana kinerjanya berdasarkan siklus (perusahaan siklikal).

Sepanjang tahun 2012-2021, tercatat kinerja DMAS mengalami siklus yang baik di tahun 2015, 2019, dan 2020. Di tahun-tahun tersebut, DMAS mencatatkan penjualan di atas IDR 2 triliun yaitu sebesar IDR 2,286 milyar di tahun 2015, IDR 2,650 milyar di tahun 2019, dan IDR 2,629 milyar di tahun 2020. Laba bersih di tahun-tahun tersebut juga mengalami peningkatan, di mana di tahun-tahun tersebut secara rata-rata DMAS mencatatkan laba bersih di atas IDR 1 triliun.

Pendapatan, Laba Kotor, Laba Usaha and Laba Bersih DMAS 2012 – 2021

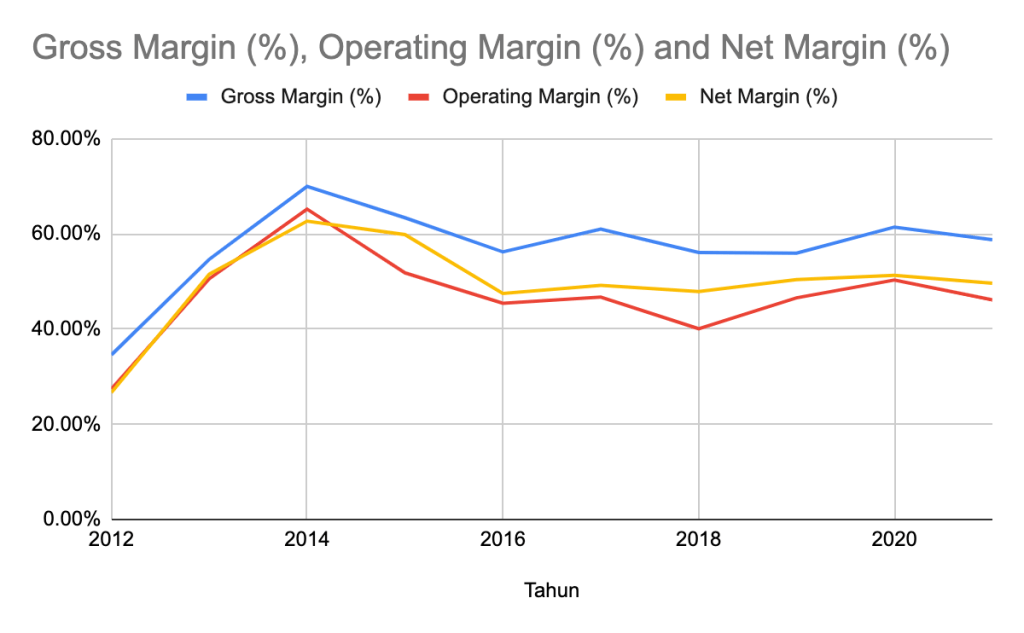

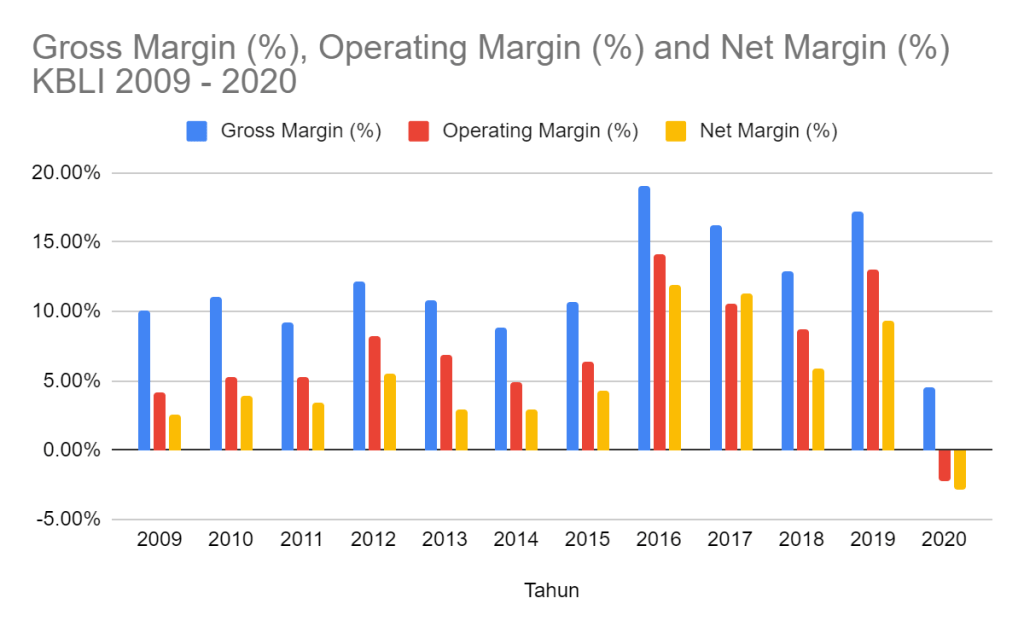

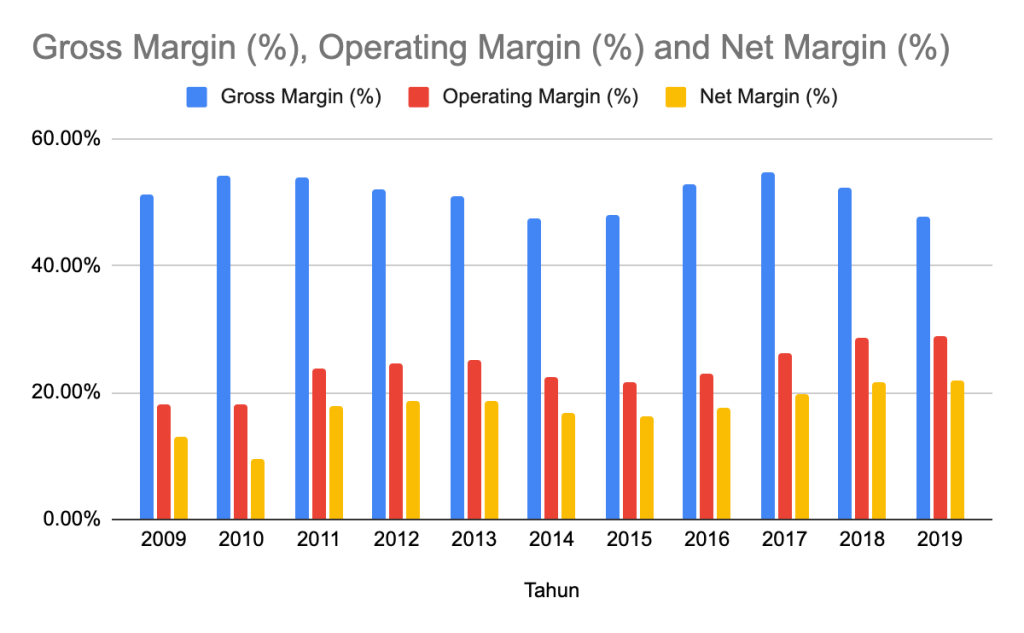

Dari segi profitabilitas, bisa dibilang DMAS adalah mesin pencetak uang yang baik. Secara rata-rata lima tahun terakhir, Gross Profit Margin (GPM) berada di angka 58.65%, Operating Profit Margin (OPM) berada di angka 45.95%, dan Net Profit Margin (NPM) berada di angka 49.66%. Di tahun 2021 sendiri, GPM berada di angka 58.78%, OPM berada di angka 46.15%, dan NPM berada di angka 49.62%.

GPM, OPM, dan NPM DMAS 2012 – 2021

Yang menarik adalah, NPM DMAS rata-rata berada di atas OPM. Ternyata, hal ini paling banyak diakibatkan oleh usaha pengelolaan lingkungan dan air bersih di lingkungan properti yang dikelola oleh DMAS. Di tahun 2021 sendiri, profit dari kegiatan tersebut senilai IDR 80.2 miliar.

Cashflow

Kemampuan DMAS mencetak uang juga tercermin dari cashflow DMAS. Secara umum, dalam sepuluh tahun terakhir, Operating Cashflow DMAS selalu positif, bahkan bernilai triliunan. Setidaknya di tahun 2020 dan 2019, Operating Cashflow yang dihasilkan DMAS masing-masing berjumlah IDR 2.9 triliun dan IDR 1.9 triliun. Di tahun 2021 sendiri Operating Cashflow yang dihasilkan menurun cukup drastis ke angka IDR 123 miliar, disebabkan oleh pandemi Covid-19.

Yang menarik, sebagai perusahaan properti, DMAS tidak terlalu boros Capex. Nilai Capex DMAS dalam sepuluh tahun terakhir selalu berada di bawah IDR 100 miliar.

Analisa Kualitatif

Segmen Bisnis

Di dalam laporan keuangannya, DMAS membagi segmen usaha ke dalam tiga segmen yaitu Properti, Hotel, dan Lain-lain. Di antara ketiga segmen tersebut, segmen properti menyumbang hampir sebagian besar pendapatan (rata-rata 96.28% dalam lima tahun terakhir), diikuti oleh segmen lain-lain, dan segmen hotel.

Pendapatan segmen lain-lain meliputi pengelolaan air dan fasilitas lingkungan untuk penghuni/tenant di lingkuran Kota Deltamas yang dikelola DMAS. Segmen ini merupakan segmen dengan profitabilitas tertinggi (dengan profit margin rata-rata lima tahun terakhir sebesar 67.24%). Namun segmen ini hanya berkontribusi secara rata-rata sebesar 2.84%.

Dari segi produk dan layanan, usaha DMAS bisa dikategorikan sebagai berikut: Pengembangan Kawasan Industri, Pengembangan Kawasan Komersial, Pengembangan Kawasan Hunian, Layanan Sewa, dan Hotel.

Kawasan Industri

Menurut Annual Report DMAS 2021, kawasan industri DMAS menempati sekitar 2,150 hektar lahan (68% dari total area pengembangan). Terdapat dua konsep pengembangan kawasan ini yaitu Greenland Batavia, merupakan kawasan seluas 74 hektar yang didedikasikan untuk industri ringan. Kawasan ini saat ini telah habis terjual.

Konsep kedua, adalah pengembangan kawasan industri Greenland Internasional Industrial Center (GIIC), yang menempati lahan seluas 2,000 hektar. GIIC bisa dibilang sebagai kawasan industri premium. Kawasan ini dilengkapi oleh infrastruktur-infrastruktur penunjang seperti kualitas listrik premium dari PLN, fasilitas pengelolaan air bersih dan limbah, pasokan gas dari PT Perusahaan Gas Negara, dan fasilitas kabel serat optik. Menurut perusahaan hal ini dilakukan untuk menangkap peluang dari trend baru industri data center yang mulai masuk ke Indonesia.

Sebagai respon atas tumbuhnya permintaan lahan industri dari sektor teknologi digital, di tahun 2021 kami telah melakukan konversi atas sekitar 300 hektar area komersial dan perumahan untuk pengembangan zona industri baru yang dikhususkan bagi sektor-sektor baru yang saat ini sedang berkembang.

Zona industri baru ini dilengkapi dengan pasokan listrik yang handal, serta akses fasilitas serat optik privat yang menawarkan keamanan data terbaik kepada para pelanggan data center.

DMAS, AR 2021

Kawasan Komersial dan Hunian

Kawasan komersial menempati lahan seluas bruto 679 hektar (sekitar 21% dari total area pengembangan Kota Deltamas). Pengembangan kawasan ini dilakukan ke dalam tiga kategori yaitu: a) pusat komersial untuk cluster ruko, pusat perbelanjaan, hotel dan apartement; b) pusat pendidikan; c) kawasan komersial di dekat Pusat Pemerintahan Kabupaten Bekasi.

Kawasan hunian menempati lahan seluas 357 hektar atau sekitar 11% dari total area pengembangan Kota Deltamas. Kawasan ini digunakan untuk pengembangan cluster perumahan, yang didukung dengan fasilitas olahraga dan rekreasi, layanan keamanan 24 jam, dan salah satu pengelolaan kawasan yang terbaik.

Layanan Sewa dan Hotel

Selain pengembangan lahan untuk dijual, DMAS juga mengoperasikan tujuh unit pabrik sewa di kawasan industri dan fasilitas pendidikan di kawasan komersial. Properti-properti yang disewakan ini, diharapkan dapat memberikan pendapatan berulang bagi perusahaan di masa depan.

DMAS juga memiliki hotel Le Premier. Hotel dengan fasilitas 76 kamar ini memiliki lokasi yang strategis dan dekat dengan Pusat Pemerintahan Kabupaten Bekasi. Hotel ini memiliki fasilitas-fasilitas seperti ruang pertemuan, kolam renang, sauna dan fasilitas kebugaran, layanan antar-jemput, serta staf hotel yang dapat berbahasa Jepang.

Recurring Income

Dengan fokus bisnis DMAS menjual properti di kawasan industri, komersial, dan hunian, pendapatan berulang (recurring income) DMAS tidak terlalu signifikan. Sumber recurring income DMAS di antaranya berasal dari penyewaan properti pabrik sewa, serta pengelolaan air dan fasilitas lingkungan.

Pemegang Saham

Pengendali akhir DMAS adalah kelompok usaha Sinarmas melalui PT Sumber Arusmulia yang dimiliki 100% oleh Sinarmas Land. Kepemilikan saham DMAS oleh grup Sinarmas adalah sebesar 57.28%. Selain itu, DMAS juga dimiliki oleh Sojitz Corporation dengan kepemilikan sebesar 25%. Sisanya sebanyak 17.72% merupakan kepemilikan publik.

DMAS adalah salah satu emiten di BEI yang rajin membagikan dividen. Bahkan di tahun 2017, DMAS membagikan dividen sebanyak tiga kali. Dividen yield DMAS juga bisa dibilang cukup tinggi, yaitu setidaknya berada di angka 4% – 5%.

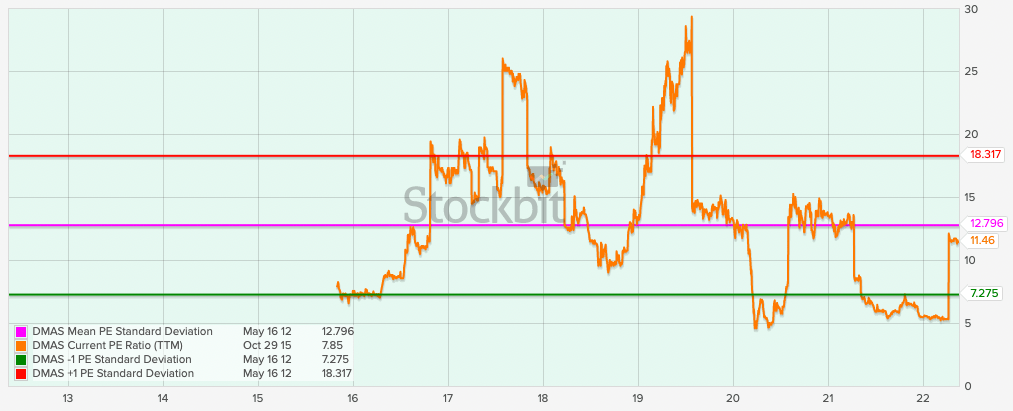

Ketika artikel ini ditulis, nilai PER DMAS berada di angka 11.46x. Angka ini sedikit lebih kecil dari standar deviasi sepuluh tahun terakhir di angka 12.79x. Sekilas harga saham DMAS bisa dikatakan sedikit lebih murah.

Grafik PER DMAS Sepuluh Tahun Terakhir

PBV

Ketika artikel ini ditulis, nilai PBV DMAS berada di angka 1.53x. Angka ini sedikit lebih kecil dari standar deviasi sepuluh tahun terakhir di angka 1.56x. Sama seperti harga saham berdasarkan PER, dilihat dari PBV saat ini saham DMAS bisa dikatakan sedikit lebih murah.

Grafik PBV DMAS Sepuluh Tahun Terakhir

Kesimpulan

Beberapa kesimpulan dari analisa di atas adalah sebagai berikut:

Sebagai perusahaan pengembang kawasan industri, pendapatan DMAS terutama dihasilkan dari penjualan lahan properti untuk perusahaan-perusahaan. Di samping itu, DMAS juga memperoleh pendapatan usahanya dari penjualan ruko dan rumah tinggal di dalam kawasan industri tersebut.

Pendapatan DMAS bersifat naik turun selayaknya perusahaan siklikal.

Nilai aset DMAS terus berkurang dari tahun ke tahun. Hal ini disebabkan oleh semakin berkurangnya lahan yang dimiliki DMAS seiring pengembangan dan penjualan lahan yang dilakukan.

Dari segi profitabilitas, DMAS tergolong sangat baik, di mana rata-rata NPM 5 tahun terakhir mencapai hampir 50%. Selain itu, operating cashflow yang dihasilkan cenderung positif.

DMAS tidak memiliki hutang yang berasal dari pendanaan pihak ketiga (which is very good).

Recurring income DMAS berasal dari sewa properti (pabrik), pemeliharaan fasilitas, dan hotel. Jumlahnya tidak signifikan.

Dari segi PER dan PBV, DMAS berada sedikit di bawah rata-rata standar deviasinya. Bisa dikatakan saat ini DMAS sedang berada di rentang harga wajarnya.

Secara umum, DMAS adalah perusahaan yang baik. Sebagai perusahaan properti, DMAS memiliki profitabilitas yang baik dan utang yang kecil – alias fundamental perusahaan sangat baik. Namun harus diingat bahwa DMAS adalah perusahaan siklikal.

Apakah saat ini adalah saat yang baik untuk mengoleksi DMAS? Mungkin saja.

Saat ini Indonesia sedang memasuki transisi ke endemi Covid-19, di mana diharapkan iklim usaha akan semakin baik. Membaiknya iklim usaha di akan membuka peluang bagi industri untuk melakukan ekspansi. Hal ini tentunya akan membuka peluang bagi DMAS untuk menggenjot penjualan di kawasan industri kelolaannya.

Namun mengingat valuasinya yang masih wajar (belum undervalue banget), mungkin bisa dipertimbangkan untuk masuk sedikit demi sedikit dan menyediakan amunisi untuk melakukan average down ketika harganya turun.

Perusahaan ini berdiri pada tahun 1972 dengan nama PT Kabelmetal Indonesia, dan awalnya didirikan oleh Kabel-und Metalwerke Guetehoffnungshuette AG sebuah perusahaan dari Jerman. Pada tahun 1992, melantai di Bursa Efek Jakarta dan Surabaya dengan kode saham KBLI. Sejak tahun 2008, perusahaan ini kemudian berubah nama menjadi PT KMI Wire and Cable Tbk.

KBLI adalah salah satu pemain lama (dan utama?) dalam industri kabel di Indonesia. Perusahaan menjual produk kabel dengan merek “Kabelmetal Indonesia” untuk pasar domestik, dan merek “KMI Wire and Cable” untuk produk yang dipasarkan di luar negeri.

Logo PT KMI Wire and Cable Tbk

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

Balance Sheet

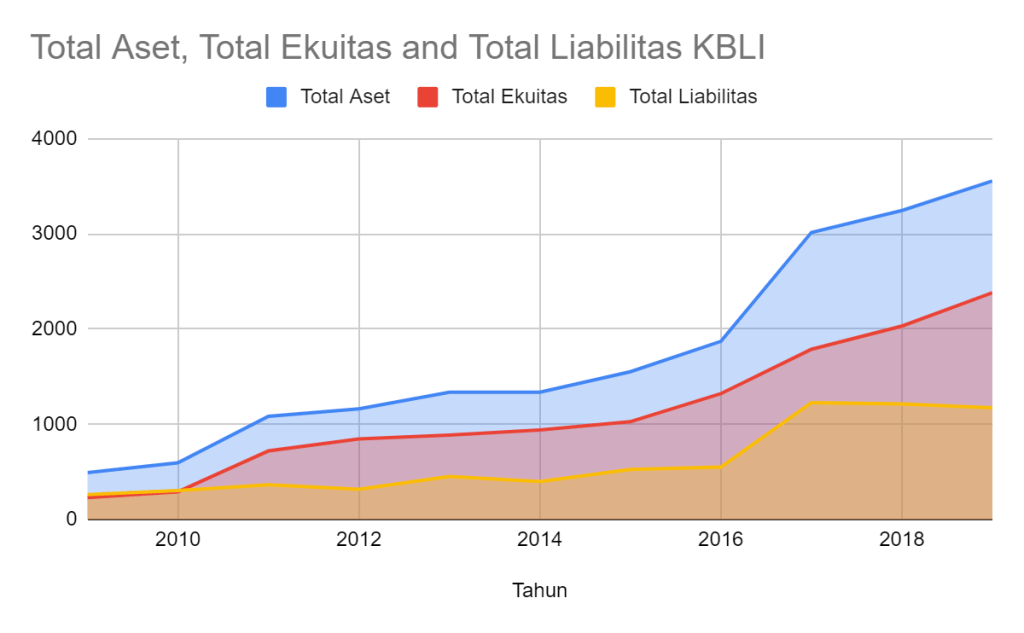

Dari segi Aset dan Ekuitas, pertumbuhan KBLI bisa dibilang cukup pesat, di mana pertumbuhan kedua akun ini sama-sama bertumbuh dengan CAGR di atas 20% baik untuk jangka panjang maupun jangka pendek.

Aset KBLI dalam jangka panjang tumbuh dengan CAGR sebesar 21.9% dari sebesar IDR 491 miliar di tahun 2009 menjadi sebesar IDR 3.5 triliun di tahun 2019. Dalam jangka pendek, pertumbuhan tumbuh dengan CAGR yang hampir sama yaitu sebesar 21.6%, di mana di tahun 2014 nilai aset KBLI adalah sebesar IDR 1,3 triliun.

Dari segi ekuitas, KBLI mampu menumbuhkan ekuitas dari sebesar IDR 230 miliar di tahun 2009 sehingga menjadi sebesar hampir IDR 2.4 triliun di tahun 2019 (CAGR jangka panjang sebesar 26.33%). Dalam jangka pendek, CAGR ekuitas adalah sebesar 20.41% (dari IDR 941 miliar di tahun 2014).

Sekilas CAGR jangka pendek dan jangka panjang untuk kedua akun ini menunjukkan konsistensi pertumbuhan yang sangat luar biasa. Namun yang harus dicatat adalah di tahun 2017 KBLI melakukan akuisisi terhadap PT Langgeng Bajapratama. Dari akusisi ini, KBLI mencatatkan nilai tambahan aset bersih senilai hampir IDR 447 miliar. Jadi, seandainya akusisi tidak terjadi tahun 2017, maka CAGR pertumbuhan aset dan ekuitas KBLI akan menjadi lebih rendah.

Pertumbuhan Aset, Ekuitas, dan Liabilitas KBLI

Dari segi utang, KBLI memiliki rata-rata Debt to Aset Ratio (DAR) dalam jangka pendek tercatat sebesar 34.87%. Pada periode yang sama, rata-rata Debt to Equity Ratio (DER) berada di angka 54.10%. Dilihat secara sekilas, nilai DAR dan DER KBLI memang terlihat besar. Namun mengingat KBLI merupakan perusahaan manufaktur barang industri yang merupakan tipe usaha capital intensive, nilai DAR dan DER tersebut masih bisa dipahami.

Lebih lanjut, dari Total Liabilitas yang dicatatkan oleh KBLI, secara rata-rata jangka pendek, hanya sebesar 29.36% merupakan utang jangka panjang, dan sisanya adalah utang jangka pendek.

Income Statement

Sebagai sebuah perusahaan yang bahan bakunya utamanya berupa tembaga dan aluminium, bisa dibilang KBLI adalah perusahaan yang bertipe siklikal. Harga komoditas tembaga dan aluminium, sebagaimana harga barang-barang komoditas lainnya, sangat dipengaruhi oleh permintaan dan penawaran di pasar.

Layaknya perusahaan siklikal, profit margin KBLI sangat ditentukan oleh naik turunnya harga kedua komoditas yang menjadi bahan baku utamanya tersebut.

Dari segi Pendapatan, kinerja KBLI sangat baik dan konsisten. CAGR pendapatan jangka panjang tercatat berada di angka 18.53%, sedangkan dalam jangka pendek berada di angka 13.55%. Perusahaan dengan growth di atas 10% tentunya masih memiliki potensi growth yang baik di masa depan.

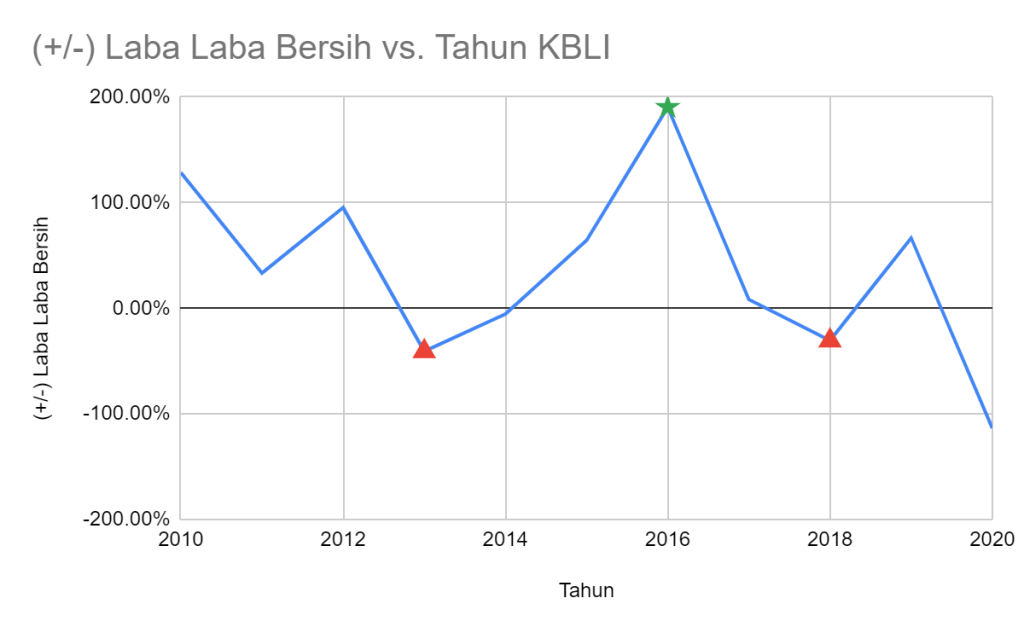

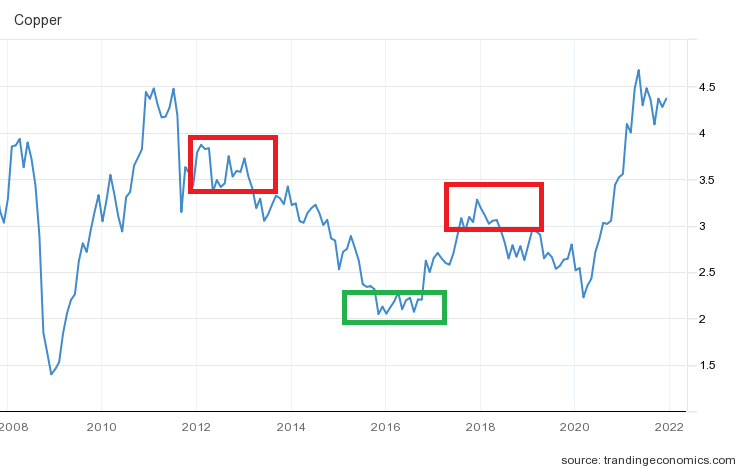

Dengan melakukan analisa lebih lanjut pada naik turunnya Laba Bersih dan profit margin, barulah terlihat jelas pengaruh siklikal dari harga bahan baku yang digunakan.

Dengan membandingkan grafik harga tembaga di dunia, terlihat bahwa naik turunnya laba bersih dan profit margin KBLI cukup konsisten mengikuti trend harga komoditas tembaga. Laba Bersih KBLI mencatat penurunan di tahun 2013 dan 2018, di mana pada tahun-tahun tersebut, harga tembaga cukup tinggi. Sedangkan di tahun 2016, ketika trend harga tembaga berada di harga yang rendah, KBLI mampu mencatatkan kenaikan Laba Bersih yang cukup signifikan.

Naik Turun Laba Bersih KBLI 2010 – 2020Harga Tembaga 2008 – 2020. Sumber: tradingeconomics.com

Dari segi profit margin, walaupun konsisten mencatatkan keuntungan, namun secara relatif KBLI akan mencatatkan profit margin yang lebih rendah ketika harga komoditas tembaga sedang berada di angka yang tinggi.

Profit Margin KBLI 2009 – 2020

Lebih lanjut tentang profit margin, karakteristik KBLI sebagai perusahaan capital intensive terutama untuk operasional, tercermin pada tipisnya profit margin. Secara rata-rata jangka panjang, Gross Profit Margin (GPM) berada di angka 12.54%, Operating Profit Margin (OPM) berada di angka 7.96%, dan Net Profit Margin (NPM) berada di angka 5.82%.

Cashflow

Dari segi cashflow, dalam 10 tahun terakhir, perusahaan tercatat memiliki Operating Cashflow negatif di tahun 2013, 2017, dan 2019. Free Cashflow negatif bahkan tercatat lebih banyak yaitu di tahun 2012, 2013, 2015, 2017, dan 2019.

Jika dicari perbandingannya dari tahun 2008 – 2020, rata-rata Operating Cashflow dari Kas Dari Pelanggan adalah sebesar 4.78%, sedangkan rata-rata Free Cashflow adalah sebesar 3.32%.

Sisi baiknya, besaran uang kas yang digunakan untuk beban bunga dan keuangan cukup kecil, yaitu rata-rata sebesar 0.56% saja.

Analisa Cashflow KBLI 2008 – 2020

Analisa Kualitatif

Segmen Usaha

Berdasarkan jenis produk yang diproduksi dan dijual, KBLI membagi segmen usahanya ke dalam empat segmen yaitu Kabel Listrik Tegangan Rendah, Kabel Listrik Tegangan Menengah, Kabel Listrik Tegangan Tinggi, dan Kabel Listrik Lain-lain.

Kabel listrik tegangan rendah adalah kabel dengan tegangan kerja sampai dengan 1 kV. Kabel jenis ini banyak digunakan pada jaringan pemasok listrik tegangan rendah serta instalasi listrik di industri dan gedung – gedung.

Kabel listrik tegangan menengah adalah kabel dengan tegangan kerja diatas 1 kV sampai dengan 36 kV. Kabel jenis ini banyak digunakan pada jaringan distribusi tenaga listrik tegangan menengah bawah tanah dan bawah laut yang menghubungkan gardu listrik dengan konsumen industri atau komplek perumahan.

Kabel listrik tegangan tinggi adalah kabel dengan tegangan kerja di atas 36kv sampai dengan 150kv. Kabel tegangan tinggi ini digunakan untuk jaringan transmisi bawah tanah yang menghubungkan antara gardu induk. Segmen ini adalah segmen paling baru yang mulai beroperasi sekitar tahun 2015. Perusahaan sendiri baru memisahkan segmen ini pada laporan keuangan tahun 2016.

Selain ketiga jenis kabel di atas, perusahaan juga memproduksi kabel-kabel jenis lain, seperti kabel instrumen, kabek fleksibel, kabel tahan api, dan sebagainya.

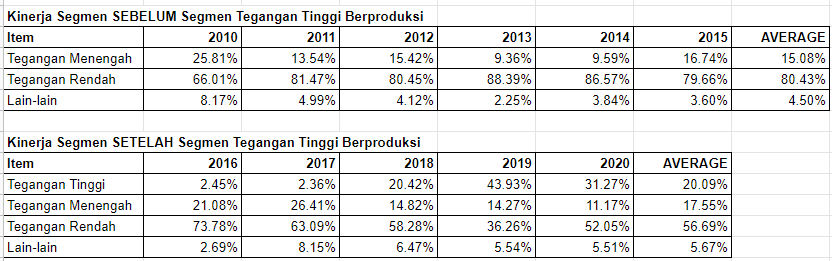

Kinerja Segmen

Dari segi growth, pendapatan dari segmen Tegangan Rendah cenderung menurun, di mana CAGR Pendapatan di segmen ini dalam jangka pendek tercatat sebesar -4.59%. Segmen Tegangan Menengah mencatatkan CAGR Pendapatan jangka pendek yang sangat baik yaitu sebesar 22.94%. Sedangkan segmen teranyar yaitu segmen Tegangan Tinggi, tumbuh dengan growth yang fantastis yaitu sebsar 206.04% dari tahun 2016 sampai 2019 (exclude 2020).

Dugaan penulis, segmen Tegangan Rendah adalah segmen yang paling dekat dengan bisnis B2C alias business to consumer. Mengingat KBLI adalah pemain lama di industri kabel, sangat wajar growth di segmen ini melambat.

Sebaliknya, segmen tegangan menengah dan tegangan tinggi cenderung bersifat B2B (business to business), di mana pelanggannya adalah pelanggan-pelanggan korporasi. Pelanggan utama di kedua segmen ini tentunya adalah Perusahaan Listrik Negara (PLN) dan anak-anak usahanya (tidak tertutup kemungkinan juga perusahaan-perusahaan lain seperti properti, pertambangan, industri manufaktur, dan lain-lain). Khusus untuk segmen tegangan tinggi, karena kegunaannya untuk transmisi listrik dari satu gardu ke gardu yang lain, pelanggan segmen ini bisa dibilang dimonopoli oleh PLN.

Dari segi kontribusinya terhadap total pendapatan, sebelum 2015 (di mana segmen tegangan tinggi belum beroperasi), segmen tegangan rendah adalah segmen dengan kontribusi pendapatan tertinggi dibandingkan dengan segmen-segmen lainnya. Secara rata-rata dari tahun 2010, segmen ini berkontribusi terhadap 80.43% dari total pendapatan. Bisa dipahami bahwa konsumen kabel terbanyak tentunya adalah masyarakat umum ketimbang korporasi.

Ketika segmen tegangan tinggi mulai beroperasi, segmen ini kemudian menjadi segmen dengan kontribusi pendapatan terbanyak kedua setelah segmen tegangan rendah. Bahkan di tahun 2019, segmen ini adalah segmen dengan kontribusi tertinggi dengan persentase sebesar 43.93% terhadap pendapatan. Secara rata-rata, dari tahun 2015, segmen ini berkontribusi sebesar 20.09% dari total pendapatan.

Kinerja Segmen KBLI Sebelum vs Sesudah Segmen Tegangan Tinggi Beroperasi

Pelanggan

Setelah KBLI memasuki segmen tegangan tinggi, otomatis kontribusi bisnis B2B bertambah signifikan sebab setidaknya ada dua segmen yang menyediakan produk B2B yaitu tegangan tinggi dan menengah. PLN sebagai perusahaan (hampir) monopoli di sektor kelistrikan tentunya memiliki peran besar sebagai pengguna utama produk perusahaan di kedua segmen ini.

Sebagai perbandingan, sebelum segmen tegangan tinggi beroperasi, penjualan ke PLN secara rata-rata berkontribusi sebesar 20.49% terhadap pendapatan dari tahun 2010 – 2015. Setelah itu, dari tahun 2016 – 2020, penjualan ke PLN secara rata-rata berkontribusi sebesar 43.33%. Bahkan di tahun 2018, penjualan ke PLN berkontribusi sebesar 57.42%.

Sampai di sini, bisa disimpulkan bahwa saat ini, posisi PLN sebagai konsumen utama produk-produk KBLI sangatlah strategis.

Pendapatan KBLI dari PLN

Di tahun 2020 sendiri, penjualan ke PLN turun dan berkontribusi hanya sebesar 29.38%. Agaknya hal ini diakibatkan oleh dialihkannya anggaran pemerintah dari sebelumnya untuk pembangunan infrastruktur kemudian digunakan untuk penanganan pandemi.

Industri kabel sendiri mengalami pelemahan mendalam pada tahun 2020. Asosiasi Pabrik Kabel (Apkabel) memproyeksikan industri kabel di tahun 2020 terkontraksi 50 persen akibat melambatnya permintaan kabel domestik sebagai dampak dari pandemi COVID-19. Kebijakan Pembatasan Sosial Berskala Besar turut berkontribusi pada menurunnya volume produksi. Di tahun 2020, serapan kabel oleh PLN hanya berada di bawah level 10 persen, menurun jauh dari serapan di kondisi normal yang biasanya mencapai 70-80 persen.

KBLI, AR 2020

Selain PLN, terdapat beberapa perusahaan yang tercatat sebagai pelanggan-pelanggan KBLI dengan kontribusi di atas 10% seperti: PT Hartaperindo Sejahtera, PT Anugrah Megateratai, dan PT Sentratek Metalindo.

Manajemen

Menurut AR 2020, pemegang saham mayoritas KBLI adalah Denham Pte Ltd Singapore. Perusahaan ini kerapkali dikaitkan dengan Sjamsul Nursalim, salah satu orang konglomerat terkaya di Indonesia. Selain KBLI, Sjamsul Nursalim santer dikabarkan juga merupakan pemegang saham pengedali dari emiten-emiten lain seperti Gajah Tunggal (GJTL), Mitra Adiperkasa (MAPI), Polychem (ADMG), Bank Ganesha (BGTG), dan lain-lain. Gurita bisnis Sjamsul Nursalim kabarnya tidak hanya di Indonesia bahkan sampai ke negara-negara lain seperti Singapura dan Australia.

Di KLBI sendiri, tercatat nama Herman Nursalim sebagai Presiden Komisaris. Tidak jelas apakah Herman Nursalim dan Sjamsul Nursalim memiliki hubungan kekerabatan, atau terafiliasi dengan Denham Pte Ltd. Setidaknya dalam AR 2020, KLBI menyebutkan bahwa Herman Nursalim tidak terafiliasi dengan PSP.

Hingga Desember 2020, Herman Nursalim tidak memiliki rangkap jabatan di Perusahaan lain. Beliau tidak memiliki hubungan afiliasi dengan anggota Dewan Komisaris lainnya, anggota Direksi, maupun dengan Pemegang Saham Utama dan Pengendali, serta tidak memiliki saham di PT KMI Wire and Cable Tbk.

KLBI, AR 2020

Dividen

Dari tahun 2013 sampai dengan tahun 2019, KBLI rajin membagikan dividen, namun Dividend Yield yang diberikan bisa dibilang kecil (sekitar 2% kurang lebih). Untuk keuntungan tahun 2019 sendiri, perusahaan menggunakannya sebagai dana cadangan dan laba ditahan (alias tidak bagi dividen). Sedangkan di tahun 2020, perusahaan mencatatkan kerugian.

Valuasi

Nilai Intrinsik

Asumsi berikut digunakan untuk perhitungan nilai wajar:

Risk Premium = 6.33%

CAGR EPS 10 tahun = 15%

BVPS = IDR 556.62 (Tahun 2020, sumber: stockbit)

EPS = IDR 50 (asumsi 50% dari EPS tahun 2019, karena tahun 2020 EPS negatif)

DPR = 10%

PER = 8.62

PBV = 0.92

Dengan menggunakan asumsi di atas, didapatkan nilai intrinsik berada di rentang harga IDR 300 – IDR 709 (sudah dengan memperhitungkan Margin of Safety sebesar 25%). Jika dilihat sekilas dengan asumsi perhitungan di atas, KBLI saat ini sudah undervalue. Cara menghitungnya, bisa dibaca di sini.

Yang harus menjadi catatan adalah:

Perhitungan di atas berdasarkan asumsi pertumbuhan perusahaan yang stabil. Faktanya, KBLI berada pada industri siklikal.

CAGR 15% itu cukup tinggi dan berdasarkan data historis (backward looking).

PER

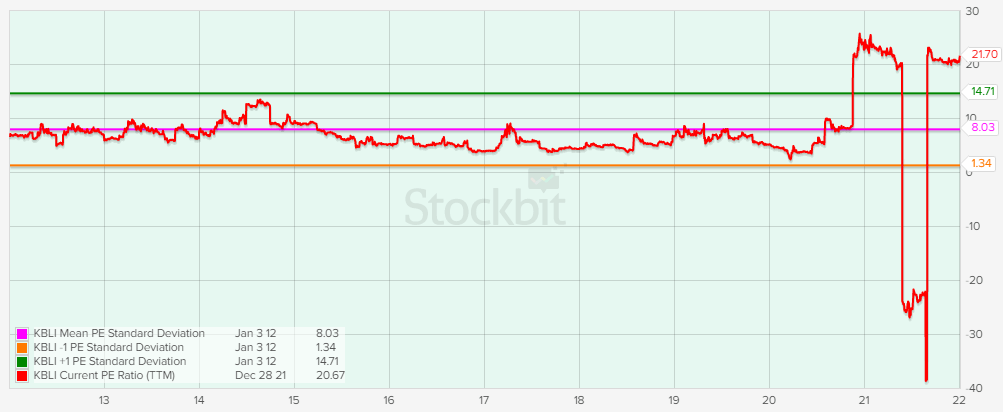

Saat ini, PER KBLI berada di angka 21.70x alias sangat mahal. Hal ini karena kinerja perusahaan yang terpukul oleh pandemi Covid-19 di tahun 2020 yang menyebabkan perusahaan merugi. Kalau dilihat dari PER saat ini, tentunya harga saham KBLI termasuk mahal.

PER KBLI 10 Tahun. Sumber: stockbit.

PBV

Saat artikel ini dibuat, PBV KBLI berada di angka 0.53x. Angka ini berada di bawah -1 Standar Deviasi baik 5 tahun terakhir maupun 10 tahun terakhir. Jadi secara PBV, harga saham KBLI bisa dibilang murah.

PBV KBLI 10 Tahun. Sumber: stockbit.

Kesimpulan

Ada beberapa hal yang bisa disimpulkan dari hasil analisa di atas:

KBLI termasuk ke dalam kategori perusahaan dengan growth yang tinggi (CAGR 15%). Bahkan dari segi pertumbuhan pendapatan, perusahaan masih mencatat growth di atas 10%.

Walaupun memiliki growth yang tinggi, sayangnya profit margin perusahaan ini termasuk tipis. NPM rata-rata “hanya” berada di angka 5.82%. Perusahaan ini juga tergolong perusahaan siklikal, yang tercermin dari semakin rendahnya profit margin ketika harga komoditas aluminium dan tembaga sedang tinggi.

Perusahaan ini termasuk capital intensive, tercermin dari rendahnya profit margin dan free cashflow.

Dengan diproduksinya kabel tegangan tinggi oleh perusahaan, kontribusi penjualan B2B menjadi semakin signifikan di mana pelanggan utamanya adalah PLN (dan anak-anak usahanya).

Perusahaan sering dikaitkan dengan Sjamsul Nursalim melalui Denham Pte Ltd. Sjamsul Nursalim sendiri pernah dikaitkan dengan kasus BLBI, namun akhirnya kasusnya dihentikan oleh KPK.

Perusahaan cukup rajin membagikan dividen, namun dengan nilai dividend yield yang kecil.

Saat ini, harga saham termasuk undervalue, setidaknya dari segi PBV.

Secara umum, fundamental perusahaan ini baik. Growth perusahaan yang masih kencang bisa menjadi daya tarik bagi Anda yang menyukai perusahaan dengan growth yang tinggi. Namun demikian, semakin tingginya kontribusi penjualan ke PLN terhadap pendapatan perusahaan menjadi catatan tersendiri sebab hal ini berarti perusahaan akan sangat tergantung dari arah pembangunan infrastruktur kelistrikan yang dilakukan pemerintah. Menurut analisa awam penulis, selama Presiden Jokowi masih berkuasa, sepertinya pertumbuhan perusahaan akan aman-aman saja. Nah, kalau presidennya ganti dan tidak lagi menjadikan pembangunan infrastruktur sebagai visi utamanya, potensi pertumbuhan perusahaan mungkin harus dievaluasi kembali.

Selain growth yang tinggi, profit margin yang biasa saja dan karakteristik perusahaan yang cenderung capital intensive, mungkin menjadi hal kurang disukai. Namun demikian, kekurangan-kekurangan ini mungkin bisa dikompensasi dengan harga sahamnya yang cenderung sudah berada di area undervalue.

Satu hal lagi, saat ini harga komoditas tembaga dan alumunium lagi tinggi-tingginya dan cukup menekan kinerja perusahaan (dan agaknya juga harga sahamnya). Hal ini mungkin bisa menjadi pertimbangan lain untuk para investor yang ingin masuk ke KBLI.

PT Bank OCBC NISP Tbk awalnya didirikan pada tahun 1941 oleh keluarga Karmaka Surjaudaja dan Lelarati Lukman dengan nama NV Nederlandsch Indische Spaar En Deposito Bank (NISP). Pada tahun 1958, singkatan NISP diubah menjadi Nilai Inti Sari Penyimpan.

Sejak 1997, Bank NISP menjalin kerjasama dengan OCBC Bank Singapura dengan membentuk bank campuran bernama Bank OCBC Indonesia. Kerjasama terus berlanjut hingga OCBC Bank Singapura resmi menjadi pemegang saham di tahun 2004, dan menjadi pemegang saham mayoritas di tahun berikutnya.

NISP dikenal sebagai salah satu emiten yang pelit dividen. Di tengah tumbuhnya bank-bank digital di Indonesia, apakah bank yang pelit dividen ini layak dijadikan sebagai salah satu portfolio investasi?

Logo Bank OCBC NISP

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

Sama seperti sebelumnya, penulis menggunakan periode 10 tahun sebagai periode jangka panjang, dan 5 tahun sebagai jangka pendek. Tahun 2020 tidak disertakan, sebab pandemi mengakibatkan banyak perusahaan mengalami penurunan kinerja.

Balance Sheet

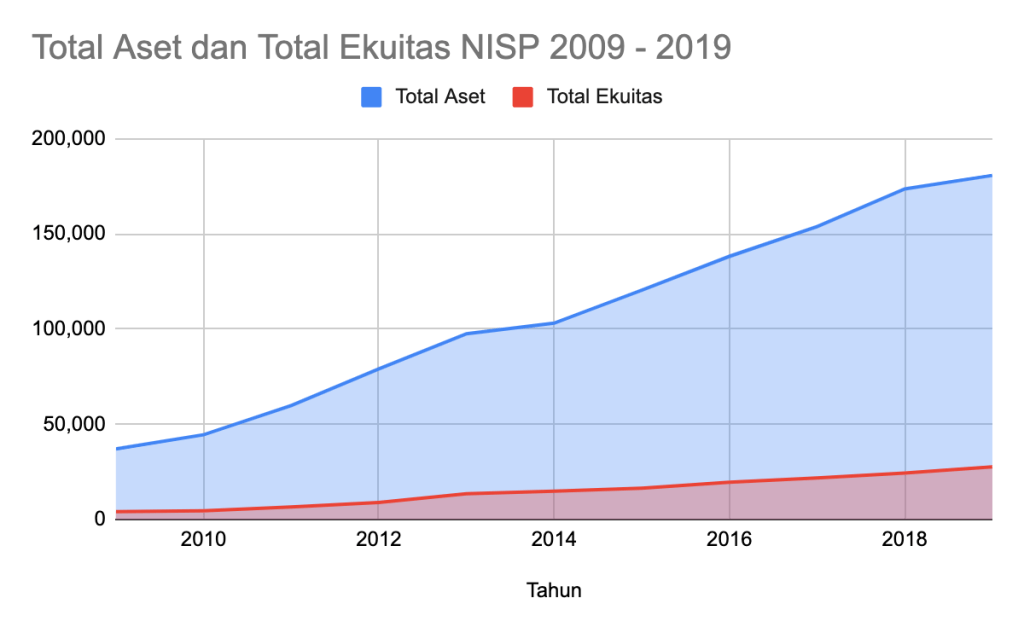

Dari segi aset, NISP menunjukkan pertumbuhan yang baik. Dalam jangka panjang, NISP mampu menumbuhkan nilai asetnya dari sebesar IDR 37 triliun di tahun 2009 menjadi sebesar hampir mencapai IDR 181 triliun di tahun 2019. Kenaikan nilai aset dalam 10 tahun ini memiliki nilai CAGR sebesar 17.17%, sedangkan dalam jangka pendek, nilai CAGR turun menjadi 11.87%. Walaupun mengalami penurunan, namun CAGR di atas 10% masih merupakan angka yang cukup tinggi.

Dari segi ekuitas, pertumbuhan NISP sedikit lebih baik. Ekuitas NISP bertumbuh dengan CAGR sebesar 20.93% dalam jangka panjang di mana ekuitas NISP tumbuh dari sebesar 4.1 triliun di tahun 2009, menjadi sebesar 27.6 triliun di tahun 2019. Dalam jangka pendek, CAGR NISP masih menunjukkan angka yang cukup tinggi yaitu di angka 13.16%.

Total Aset dan Total Ekuitas NISP 2009 – 2019

Income Statement

Dari segi pendapatan, kinerja NISP cukup stabil walaupun laju pertumbuhan jangka pendeknya memiliki nilai CAGR yang lebih rendah. Dalam jangka panjang CAGR NISP memiliki nilai sebesar 14.89%, di mana NISP mampu menumbuhkan pendapatannya dari sebesar IDR 3.3 trilun di tahun 2009, menjadi sebesar IDR 13.5 triliun di tahun 2019. Dalam jangka pendek nilai CAGR pendapatan turun menjadi sebesar 11.28% (masih bisa dibilang tinggi, sebab masih berada di atas 10%).

Kinerja dari segi laba menunjukkan angka-angka yang lebih baik. Laba Usaha dan Laba Bersih sama-sama memiliki nilai CAGR yang tinggi baik jangka panjang maupun jangka pendek – walaupun CAGR jangka pendek lebih rendah dari jangka panjangnya.

Sebagai contoh, Laba Usaha memiliki nilai CAGR jangka panjang sebesar 20.37%, dan CAGR jangka pendek sebesar 16.95%. Konsisten dengan itu, Laba Bersih juga memiliki nilai CAGR yang hampir-hampir mirip, di mana CAGR Laba Bersih jangka panjang berada di angka 21.02%, sedangkan CAGR jangka pendek berada di angka 17.15%.

Angka CAGR laba yang lebih tinggi dari CAGR pendapatan menjadi salah satu indikasi meningkatnya efisiensi dalam operasional perusahaan.

Pertumbuhan Pendapatan, Laba Kotor, Laba Usaha, dan Laba Bersih NISP 2009 – 2019

Dari segi margin, rasio-rasio NISP cukup baik. Dalam periode 10 tahun, Gross Profit Margin (GPM) berada di angka 51.39%, Operating Profit Margin (OPM) berada di angka 23.66%, dan Net Proft Margin (NPM) berada di angka 17.41%.

Dalam jangka pendek, rasio-rasio ini kurang lebih sama. GPM berada di angka 51.40%, OPM di angka 24.17%, dan NPM di angka 17.81%.

GPM, OPM, dan NPM NISP 2009 – 2019

Cashflow

Tidak banyak yang penulis bahas selain bahwa selama tiga tahun terakhir NISP selalu mencatatkan Operating Cashflow dan Free Cashflow positif.

Rasio-rasio Perbankan

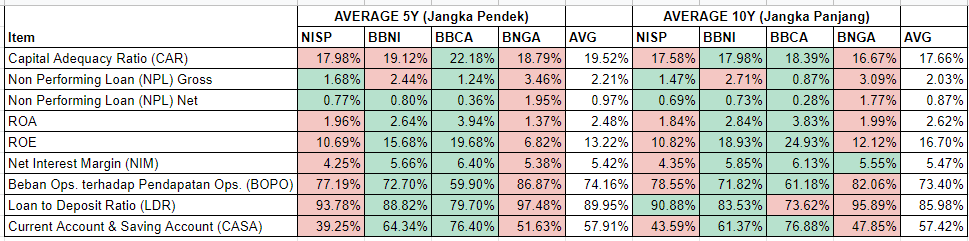

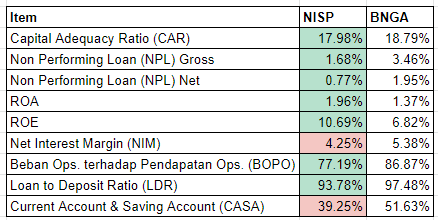

Penulis membandingkan beberapa rasio-rasio perbankan penting seperti Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Return on Equity (ROE), Net Interest Margin (NIM), Beban Operasional Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan Current Account and Saving Account (CASA).

Sebagai perbandingan, penulis menggunakan rasio-rasio dari beberapa bank umum lainnya seperti Bank BCA (BBCA), Bank BNI (BBNI), dan Bank Niaga (BNGA).

Bank BCA dipilih karena bank ini adalah bank terbaik di Indonesia saat ini sehingga sangat layak dijadikan sebagai benchmark. BNI dipilih sebab di antara empat bank dengan aset terbesar di Indonesia (BRI, BCA, Mandiri, dan BNI), BNI relatif memiliki kinerja di bawah tiga bank lainnya. Sedangkan Bank Niaga penulis gunakan sebagai bank yang berada di luar 4 besar bank umum tadi sebab bank ini juga memiliki kinerja yang baik, namun harga sahamnya masih dihargai cukup murah oleh pasar.

Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) atau rasio kecukupan modal minimum adalah rasio permodalan minimum yang berguna untuk menampung risiko kerugian yang kemungkinan dihadapi bank. Rasio ini penting untuk memastikan bahwa bank memiliki bantalan yang cukup untuk menyerap sejumlah kerugian yang wajar sebelum mereka bangkrut dan akibatnya kehilangan dana deposan. Menurut ketentuan Bank Indonesia, CAR minimum bank-bank umum di Indonesia adalah sebesar 8%.

Secara umum, NISP memiliki rasio CAR yang baik dan jauh di atas ketentuan regulator. Secara rata-rata baik 5 tahun maupun 10 tahun, CAR NISP berada di atas 17% (17.95% rata-rata 5 tahun, dan 17.58% untuk rata-rata CAR 10 tahun).

Dibandingkan dengan bank-bank lain, kinerja CAR NISP bisa dibilang biasa-biasa saja. Secara rata-rata jangka pendek dan jangka panjang, CAR NISP berada di bawah tiga bank lainnya yang digunakan sebagai perbandingan. Hanya dalam jangka pendek, CAR NISP sedikit lebih baik dari BNGA, di mana rata-rata CAR NISP lima tahun terakhir berada di angka 17.58% sedangkan BNGA berada di angka 16.67%.

Untuk tahun 2020 sendiri, CAR NISP berada di angka 22.04% di mana angka ini lebih baik dari CAR BBNI (16.80%) dan BNGA (21.92%).

Non Performing Loan (NPL)

Non Performing Loan (NPL) alias kredit bermasalah adalah rasio pinjaman-pinjaman yang tidak mampu dibayar peminjam berdasarkan jangka waktu yang ditentukan. Ada dua kategori NPL yaitu NPL net dan NPL gross. NPL net, dihitung berdasarkan kredit yang berstatus macet, sedangkan NPL gross membandingkan kredit bermasalah dengan status lainnya termasuk yang berstatus kurang lancar dan diragukan.

Rasio NPL NISP termasuk cukup baik. Rata-rata NPL jangka pendek berada di angka 1.68% (gross) dan 0.77% (net). Sedangkan NPL net berada di rata-rata jangka panjang berada di angka 1.47% (gross) dan 0.69% (net).

Dibandingkan dengan tiga bank lainnya, kinerja NPL NISP hanya kalah dari BBCA. Kinerja NPL NISP bahkan di atas BBNI di mana rata-rata jangka pendek (5 tahun) NPL BBNI berada di angka 2.44% dan 0.8%.

Di tahun 2020 kinerja NPL NISP bisa dibilang sangat baik, di mana NISP bisa menjaga nilai NPL nya tidak jauh dari rata-rata kinerja tahun-tahun sebelumnya. Di tahun pandemi, NISP mencatatkan NPL gross sebesar 1.93% dan NPL net sebesar 0.79%. Angka ini jauh lebih baik dari BBNI (NPL gross = 4.30%, NPL net = 2.90%) dan BNGA (NPL gross = 3.62%, NPL net = 1.40%).

Return on Asset (ROA)

Penulis menggunakan data ROA yang dilaporkan perusahaan di laporan tahunannya (Annual Report / AR) masing-masing. Ketika membandingkan dengan data-data dari aplikasi semisal stockbit, terdapat perbedaan nilai ROA yang tercantum di AR masing-masing bank dengan data dari aplikasi. Sepertinya, stockbit menggunakan perhitungan dengan membandingkan “Laba Bersih yang Dapat Diatribusikan Kepada Pemilik Entitas Induk” dengan Total Aset, sedangkan di AR masing-masing bank menggunakan perhitungan dengan cara yang lain.

Secara rata-rata, ROA NISP berada di angka 1.96% (jangka pendek) dan 1.84% (jangka panjang). Bisa disimpulkan bahwa terjadi perbaikan kinerja walaupun tidak bisa dibilang signifikan.

Jika dibandingkan dengan bank lain, rata-rata ROA NISP masih berada di bawah BBNI dan BBCA baik dalam jangka pendek maupun jangka panjang. Sedangkan jika dibandingkan dengan BNGA, nilai rata-rata ROA NISP dalam jangka pendek relatif lebih baik sebab BNGA hanya mencatatkan rata-rata ROA sebesar 1.37% (dibandingkan NISP di angka 1.96%).

Di tahun 2020, ROA NISP berada di angka 1.47%. Angka ini masih tetap di bawah BBCA, namun lebih baik dari BBNI (0.5%) dan BNGA (1.06%).

Return on Equity (ROE)

Sama seperti ROA, penulis menggunakan data ROE yang dilaporkan di masing-masing AR dengan alasan yang sama seperti di atas.

Secara rata-rata, ROE NISP berada di angka 10.82% (jangka panjang) dan 10.69% (jangka pendek). Bisa dibilang stagnan, walaupun secara historis menunjukkan peningkatan setidaknya dari tahun 2014 – 2019.

Secara rata-rata, ROE NISP berada di bawah BBCA dan BBNI baik dalam jangka pendek maupun jangka panjang.

Namun dibandingkan dengan BNGA, kinerja rata-rata jangka pendek ROE NISP (10.69%) lebih baik dari ROE BNGA (6.82%). Walaupun lebih baik, namun hal ini lebih disebabkan karena kinerja BNGA yang menurun sebab rata-rata ROE BNGA dalam jangka panjang berada di angka 12.12%.

Di tahun 2020, NISP melaporkan ROE sebesar 7.47%. Angka ini jauh lebih baik dari BBNI yang hanya mencatatkan ROE sebesar 2.90% dan BNGA dengan ROE sebesar 4.88%.

Net Interest Margin (NIM)

Net Interest Margin (NIM) secara matematis didapatkan dengan menghitung Pendapatan Bunga Bersih dibandingkan dengan rata-rata aktiva produktif. Secara umum, NIM digunakan untuk mengukur profitabilitas sebuah bank untuk melihat seberapa baik sebuah bank mengelola aset-aset produktifnya untuk menghasilkan bunga.

NIM adalah salah satu indikator dengan kinerja terburuk jika dibandingkan dengan tiga bank lainnya dalam semua kategori. Rata-rata NIM NISP jangka pendek adalah sebesar 4.25%, sebelas dua belas dengan rata-rata jangka panjangnya di angka 4.35%. Tiga bank lainnya yang kita perbandingkan, rata-rata mencatatkan NIM di atas 5% setiap tahunnya.

Di tahun 2020 sendiri NIM NISP tidak lebih baik. NISP hanya mencatatkan NIM sebesar 3.8%. Angka ini lebih kecil dari NIM BBCA (5.0%), BBNI (4.5%), dan BNGA (4.5%).

Beban Operasional Terhadap Pendapatan Operasional (BOPO)

Rasio BOPO adalah salah satu rasio efisiensi operasional sebuah bank. Secara matematis, BOPO dihitung dengan membandingkan Beban Operasional dengan Pendapatan Operasional. Secara sederhana, semakin tinggi BOPO maka kinerja bank itu bisa dikatakan semakin tidak efisien, sebab beban operasional yang dibutuhkan untuk menghasilkan pendapatan semakin besar.

Secara rata-rata, NISP mencatatkan BOPO sebesar 77.19% (jangka pendek) dan 78.55% (jangka panjang). Boleh dibilang terjadi kenaikan efisiensi, walaupun relatif tidak signifikan.

Jika dibandingkan dengan tiga bank lainnya, rasio BOPO hanya lebih baik dari BNGA, di mana rata-rata BOPO BNGA berada di angka 86.87% (jangka pendek) dan (82.06%) jangka panjang. Yang paling baik tentunya BBCA, dengan rata-rata BOPO jangka pendek di angka 59.90% (luar biasa!).

Di tahun 2020, NISP melaporkan BOPO sebesar 81.13%, lebih baik dari BBNI dengan BOPO sebesar 87.3%, dan BNGA dengan BOPO sebesar 82.91%.

Loan to Deposit Ratio (LDR)

Bank Indonesia (BI) dalam peraturan BI nomor 15/7/PBI/2013 mendefinisikan Loan to Deposit Ratio (LDR) sebagai rasio kredit yang diberikan kepada pihak ketiga dalam Rupiah dan valuta asing, tidak termasuk kredit kepada Bank lain, terhadap dana pihak ketiga yang mencakup giro, tabungan, dan deposito dalam Rupiah dan valuta asing, tidak termasuk dana antar Bank.

Secara umum, LDR digunakan untuk mengukur kemampuan likuiditas sebuah bank untuk memenuhi kewajiban-kewajiban jangka pendeknya. LDR bisa diasosikan juga dengan pertumbuhan potensi pendapatan. Semakin tinggi LDR, maka potensi pendapatan akan semakin besar sebab semakin banyak dana dari pihak ketiga yang bisa disalurkan dalam bentuk kredit. Namun sebaliknya, semakin besar LDR juga berarti semakin sedikit dana yang tersedia bagi bank untuk memenuhi kewajiban jangka pendeknya atau dengan kata lain semakin tidak likuid bank tersebut.

BI sendiri menggunakan rentang LDR di angka 78% – 92% dalam menentukan aturan Giro Wajib Minimum bank umum.

Secara rata-rata, NISP mencatatkan rata-rata LDR jangka pendek sebesar 93.78% dan jangka panjang sebesar 90.88%. Kalau melihat aturan Bank Indonesia, bisa dibilang rata-rata LDR NISP berada di angka yang cukup tinggi – sehingga secara relatif memiliki tingkat risiko likuiditas yang lebih tinggi. Angka rata-rata LDR NISP berada di bawah BBNI dan BBCA, dan masih lebih rendah daripada BNGA.

Di tahun 2020, NISP melaporkan LDR sebesar 72.03%. Angka ini lebih tinggi dari BBCA (63.50%) dan lebih rendah dari BBNI (65.80%) dan BNGA (82.91%).

Current Account and Saving Account (CASA)

CASA atau yang lebih dikenal dengan istilah dana murah, adalah rasio yang membandingkan antara jumlah giro dan tabungan berbanding total Dana Pihak Ketiga (DPK) yang dikelola oleh bank. Tabungan dan giro adalah produk perbankan dengan bunga yang relatif rendah dibandingkan dengan produk simpanan lain seperti deposito. Sehingga semakin besar CASA, semakin banyak dana yang bisa disalurkan bank dalam bentuk kredit dengan bunga yang lebih kompetitif.

Secara rata-rata, rasio CASA NISP bisa dibilang rendah bahkan terburuk di antara tiga bank lainnya. CASA NISP secara rata-rata berada di angka 30.25% (jangka pendek) dan 43.59% (jangka panjang). Rasio CASA yang paling mendekati dari tiga bank lainnya adalah BNGA di mana dalam jangka pendek CASA BNGA berada di angka 51.63% dan dalam jangka panjang di angka 47.85%.

Di tahun 2020 sendiri, NISP hanya mencatatkan CASA sebesar 42.19%, terburuk dibandingkan dengan BBCA (77%), BBNI (69.2%), dan BNGA (59.62%).

Kesimpulan Sementara

Secara umum, rasio-rasio perbankan NISP cukup baik. NISP mampu mencatatkan rasio yang bagus dari segi NPM, yang menandakan kemampuan bank untuk menjaga kualitas kreditnya. Walaupun begitu, NIM dan CASA yang rendah harus menjadi perhatian serius manajemen untuk lebih meningkatkan potensi pendapatan di masa depan.

Rasio-rasio Perbankan NISP. AVG 5Y = 2019 – 2015. AVG 10Y = 2019 – 2010.Rasio-rasio Perbankan: NISP vs BBNI vs BBCA vs BNGA.

Rasio-rasio Perbankan: NISP vs BNGA

Analisa Kualitatif

Segmen Operasi

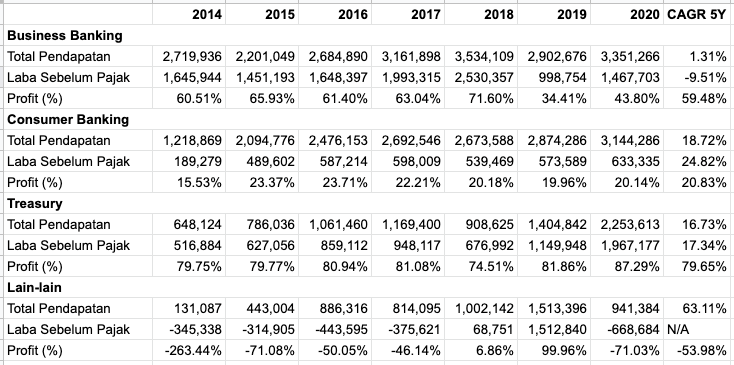

Berdasarkan produknya, NISP mengkategorikan operasinya ke dalam empat segmen yaitu Business Banking,Consumer Banking, Treasury, dan Lain-lain. Business Banking adalah servis untuk konsumen korporasi, sedangkan Consumer Banking adalah servis yang berkaitan dengan konsumen individu. Treasury adalah usaha-usaha yang berkaitan dengan produk-produk treasuri, advisory, dan manajemen neraca. Lain-lain adalah usaha-usaha di luar ketiga segmen sebelumnya.

Business Banking

Business Banking memiliki laju pertumbuhan yang paling lambat dibandingkan dengan segmen-segmennya lainnya. Dari laporan keuangan perusahaan, Total Pendapatan dari segmen ini tercatat hanya tumbuh dengan CAGR 1.31% dalam jangka pendek, di mana pendapatan di segmen ini tumbuh dari angka sebesar IDR 2,7 triliun di tahun 2014 tumbuh menjadi sebesar IDR 3,35 triliun di tahun 2019. Namun demikian, dari segi profitabilitas, segmen ini termasuk segmen dengan profit yang tinggi. Rata-rata Laba Sebelum Pajak dari Total Pendapatan di segmen ini dalam periode yang sama berada di angka 59.48%.

Consumer Banking

Consumer Banking memiliki karakteristik sebaliknya. Laju pertumbuhan di segmen ini tumbuh dengan CAGR sebesar 18.72% dalam jangka pendek, di mana Total Pendapatan tumbuh dari sebesar IDR 1,2 triliun di tahun 2014 menjadi sebesar IDR 2.87 triliun di tahun 2019. Laba Usaha sebelum pajak bahkan tumbuh dengan CAGR yang lebih tinggi yaitu sebesar 24.82%. Fakta bahwa CAGR laba lebih besar dari pendapatan menunjukkan bahwa segmen ini tidak hanya tumbuh, tapi juga tumbuh dengan efisiensi yang meningkat.

Namun demikian, profit dari segmen ini jauh lebih kecil dari segmen bisnis dan treasuri, di mana Laba Usaha sebelum pajak secara rata-rata berada di angka 20.83%.

Treasury

Segmen ini juga memiliki laju pertumbuhan yang cukup baik. Dalam jangka pendek angka CAGR Total Pendapatan berada di angka 16.73%, bertumbuh dari sebesar IDR 648 miliar menjadi sebesar IDR 1.4 triliun. Dari segi Laba Usaha, segmen ini juga memiliki CAGR yang baik di mana angka CAGR jangka pendek berada di angka 17.34%.

Dari segi profitabilitas, segmen ini memiliki kinerja paling baik di segmen-segmen yang lain. Segmen ini memiliki rasio Laba Usaha sebelum pajak secara rata-rata berada di angka 79.65%.

Lain-lain

Segmen ini adalah segmen dengan laju pertumbuhan pendapatan yang paling tinggi. CAGR jangka pendek segmen ini berada di angka 63.11% di mana Total Pendapatan tumbuh dari angka sebesar IDR 131 miliar di tahun 2014, menjadi sebesar IDR 1.15 triliun. Namun demikian, dari segi profitabilitas, dari 2014 – 2019 segmen ini konsisten mencatatkan kerugian. Segmen ini mencatatkan profit hanya di tahun 2018 dan 2019. Di tahun 2020, segmen ini kembali mencatatkan kerugian.

Kinerja Segmen Operasi NISP 2014 – 2019

Karyawan, Jaringan Kantor, dan ATM

Untuk urusan ekspansi, agaknya NISP termasuk bank yang cukup berhati-hati jika tidak bisa dibilang konservatif. Setidaknya hal ini bisa dilihat dari pertumbuhan jumlah karyawan, jaringan kantor, dan ATM. Berubahnya perilaku konsumen yang semakin ketergantungan dengan smartphone dan internet tampaknya ikut mengakselerasi proses ini. Alih-alih menambah jumlah kantor cabang atau karyawan, NISP justru menguranginya.

Dari AR perusahaan, diketahui bahwa jumlah karyawan NISP terbanyak berjumlah sekitar 6,922 di tahun 2015. Di tahun 2020 jumlah karyawan adalah sebesar 5,985. Demikian pula dengan kantor cabang, dari sebanyak 412 di tahun 2011, di tahun 2020 jumlah kantor NISP berkurang menjadi hanya sebanyak 236 di tahun 2020.

Jaringan ATM juga berkurang, di mana tahun 2016, bank ini memiliki ATM sebanyak 763 buah. Tahun 2020, jumlah ini turun menjadi sebanyak 592 buah.

Digitalisasi

Pada tahun 2018, NISP meluncurkan aplikasi One Mobile. Hampir sama seperti aplikasi dari bank-bank lainnya, nasabah NISP bisa membuka rekening tabungan secara digital tanpa harus ke kantor cabang. Selain itu, nasabah juga dapat melakukan berbagai transaksi seperti transfer uang ke rekening lain (sesama NISP atau antar bank), top-up dompet e-wallet, pembayaran tagihan, termasuk investasi. Sampai dengan saat artikel ini ditulis, aplikasi ini sudah diunduh oleh lebih dari 1 juta pengguna di Google Playstore.

Ilustrasi Aplikasi One Mobile NISP

Untuk nasabah korporasi, NISP menyediakan layanan internet banking yang disebut Velocity. Melalui aplikasi ini, nasabah dapat melakukan transaksi-transaksi finansial (antara lain transfer, pembayaran gaji atau ke pihak ketiga, pembayaran tagihan, pengelolaan likuiditas, pembuatan billing dan pembayaran pajak, serta pembukaan rekening deposito) maupun non-finansial (antara lain informasi saldo dan mutasi rekening).

Selain produk-produk perbankan digital di atas, NISP meluncurkan konsep kantor cabang dengan tema Premium Guest House untuk mendukung transformasi business perusahaan. Dari segi design layout, kantor cabang ditata sedemikian rupa sehingga nasabah tidak sedang merasa sedang berada di bank dengan jajaran customer service dan teller desks yang membosankan. Selain memberikan servis, Premium Guest House ini juga dimaksudkan untuk mengedepankan knowledge sharing tentang produk-produk NISP sebagai solusi keuangan nasabah-nasabahnya.

Ilustrasi Premium Guest House OCBC NISP

Bergerak maju, melewati batas perbankan tradisional, merupakan upaya Bank OCBC NISP untuk merespon era baru bisnis perbankan, yang menempatkan teknologi informasi, digitalisasi, dan pengalaman pelanggan sebagai faktor utama memperoleh keunggulan kompetitif di sektor industri jasa keuangan. Untuk itu, dibutuhkan tidak hanya transformasi tata kelola, proses bisnis dan kapabilitas sumber daya manusia, tetapi juga perubahan besar pada strategi bisnis dalam mengelola risiko dan peluang. ONe Mobile, Velocity dan Premium Guest House merupakan beberapa produk dan layanan yang menandai transformasi bisnis dalam menghadirkan solusi perbankan masa depan bagi pelanggan.

NISP, AR 2018

Selain layanan-layanan di atas, NISP juga meluncurkan produk tabungan Nyala by OCBC NISP yang menyasar nasabah individu maupun bisnis. Berbagai campaign diluncurkan setidaknya dalam dua tahun belakangan terutama menyasar nasabah-nasabah milenial seperti gerakan #NyalakanIndonesia, #NyalakanHati, #taytb (tidak ada yang tidak bisa), dan lain-lain. Hasilnya cukup lumayan. Setidaknya di Youtube, beberapa video terkait kampanye-kampanye tersebut ditonton oleh ratusan ribu hingga jutaan pengguna.

OCBC Bank

OCBC Bank Singapura mulai masuk menjadi pemegang saham NISP di tahun 2004 dengan mengempit 22.5% kepemilikan. Di tahun 2005, OCBC Bank Singapura resmi menjadi pemegang saham mayoritas dengan total kepemilikan sebesar 72% saham. Sampai dengan tahun 2020, OCBC Bank memegang saham NISP sebesar 19,521,231,224 atau sekitar 85.08%.

Melansir wikipedia, OCBC Bank didirikan pada tahun 1932 sebagai hasil merger dari tiga buah bank yaitu Chinese Commercial Bank Limited, Ho Hong Bank Limited, dan Oversea-Chinese Bank Limited. Sampai hari ini, OCBC Bank adalah bank kedua terbesar di Asia Tenggara menurut total aset. Selain itu, OCBC Bank konsisten meraih peringkat baik di berbagai badan pemeringkat dunia.

OCBC Bank adalah salah satu bank dengan peringkat tertinggi di dunia, dengan peringkat Aa1 dari Moody’s. Diakui karena kekuatan dan stabilitas finansialnya, OCBC Bank secara konsisten termasuk di peringkat 50 Bank Teraman di Dunia oleh Global Finance dan dinobatkan sebagai Bank yang dikelola terbaik (Best Managed Bank) di Singapura oleh The Asian Banker.

NISP, AR 2020

Dividen

NISP adalah salah satu emiten pelit dividen di BEI. Setidaknya sejak tahun 2004 sampai sekarang, NISP tidak pernah membagikan dividen pada pemegang sahamnya (kecuali di tahun 2018 di mana NISP membagikan saham bonus). Namun di masa lalu, NISP pernah membagikan dividen baik berupa cash ataupun saham.

Menurut manajemen, kebijakan puasa dividen ini dilakukan untuk menjaga permodalan. Setidaknya di tahun 2019, rata-rata CAR industry adalah sebesar 20%, dan rata-rata CAR BUKU III adalah sebesar 25%, sedangkan CAR NISP masih berada di bawah itu. Selain itu, diharapkan dengan tidak membagikan dividen, NISP bisa naik kelas di tahun 2021 menjadi bank BUKU IV.

Menarik untuk melihat apakah manajemen akan mempertahankan kebijakan puasa dividen setelah perubahan klasifikasi bank tersebut. OCBC Bank Singapura sendiri sebagai pemegang saham mayoritas setiap tahun selalu membagikan dividen baik dalam bentuk cash ataupun saham. Jadi, sepertinya memang NISP diagendakan tumbuh dan besar sendiri secara organik tanpa perlu suntikan modal dari pemegang sahamnya.

Valuasi

Nilai Intrinsik

Asumsi berikut digunakan untuk perhitungan nilai wajar saham NISP:

Risk Premium = 6.33%

CAGR EPS 10 tahun = 15%

BVPS = IDR 1300.01

EPS = IDR 91.59

DPR = 0%

PER = 10.23

PBV = 0.98

Dengan menggunakan asumsi di atas, didapatkan nilai intrinsik RALS berada di rentang harga IDR 684 – IDR 1,538 (sudah dengan memperhitungkan Margin of Safety sebesar 25%). Dengan harga saat ini di angka IDR 690, bisa dikatakan NISP telah berada di rentang bawah harga wajarnya (sedikit lagi menuju ke undervalue).

PER

Mengutip stockbit, PER NISP saat ini berada di kisaran 7.28X dan berada di bawah -1 Standar Deviasinya. Artinya secara analisa PER sederhana saat ini, harga saham NISP bisa dikatakan cukup murah.

PER NISP 10 tahun terakhir

PBV

Dari segi PBV, saham NISP juga bisa dibilang undervalue. Saat artikel ini ditulis, NISP memiliki PBV sebesar 0.5X. Angka ini berada di bawah -1 standar deviasinya.

Kesimpulan

Beberapa kesimpulan setelah analisa di atas:

Dari segi growth, NISP termasuk perusahaan dengan growth rate yang cukup tinggi. Aset, Ekuitas, dan Profit konsisten mencatatkan CAGR di atas 15% untuk periode jangka panjang, dan 10% untuk periode jangka pendek.

Segmen Consumer Banking dan Treasury masih menjanjikan potensi growth yang menarik sebab saat ini CAGR nya masih di atas 15%.

Dari segi rasio-rasio perbankan, bank ini cukup sehat. Artinya semua ketentuan-ketentuan regulator telah terpenuhi, bahkan dengan rasio di atas yang disarankan. Walaupun tidak bisa dibilang istimewa, namun beberapa rasio NISP sebenarnya cukup bersaing. Setidaknya dibandingkan dengan BNI, rasio NPL NISP masih lebih baik.

Rasio CASA NISP cukup rendah sehingga harus menjadi perhatian manajemen. Dengan rasio CASA yang lebih baik, akan terjadi peningkatan rasio NIM yang juga cukup rendah.

NISP memiliki inisiatif transformasi bisnis yang baik. Produk-produk digital seperti One Mobile dan Velocity, serta perubahan konsep cabang dengan tema Premium Guest House yang sejalan dengan transformasi bisnis NISP menjadi bank dengan konsep beyond traditional banking layak diapresiasi. Berbagai marketing campaign juga diluncurkan seperti #NyalakanIndonesia dan #taytb untuk mendukung usaha ini.

OCBC Bank Singapura sebagai pemegang saham mayoritas adalah bank terbesar kedua di Asia Tenggara dilihat dari total aset. Selain itu, bank ini konsisten memperoleh rating yang baik dari organisasi pemeringkat dunia, dan diakui sebagai salah satu bank teraman di dunia.

Dari tahun 2004 sampai dengan saat artikel ini ditulis, NISP konsisten dengan kebijakan untuk tidak membagikan dividen. Alasan manajemen adalah untuk menjaga rasio permodalan dan diharapkan bank dapat naik kelas ke kasta lebih tinggi secara anorganik.

Dari segi nilai intrinsik, saat ini NISP telah berada di rentang bawah harga wajarnya menuju undervalue. Dari segi PER dan PBV, saham NISP sudah termasuk undervalue.

Jadi layak koleksi ke portfolio atau tidak?

Tergantung.

Yang jelas, jika Anda adalah tipe investor yang sakit hati bahkan sampai tidak bisa tidur jika emiten kesayangan Anda tidak membagikan dividen, maka jelas NISP bukan untuk Anda.

Jika dividen bukan yang utama, maka faktor yang paling menarik adalah growth yang cukup tinggi, bahkan dengan CAGR di atas 10% dalam 5 tahun terakhir. Segmen yang berhubungan dengan mass market seperti Consumer Banking dan Treasury masih menjanjikan pertumbuhan yang tinggi. Hanya saja, karena tidak membagikan dividen, harga saham NISP dihargai murah oleh pelaku pasar, yang tercermin dari nilai PER dan PBV yang rendah. But, hey… isn’t that good? 🙂

Selain itu, rasio-rasio perbankan NISP cukup baik dan sangat mungkin untuk ditingkatkan di masa depan. Dalam jangka pendek, rasio CASA dan NIM harus menjadi perhatian manajemen (dan agaknya memang menjadi perhatian dengan berbagai inisiatif produk digital dan marketing campaign untuk menyasar nasabah milenial). Rasio NPL yang rendah adalah salah satu catatan positif dan menjadi cerminan sikap prudent dari manajemen.

Terakhir, jangan lupa, ada nama besar OCBC Bank di belakang NISP. Tentunya kita berharap bahwa dengan dukungan dari parent group, GCG yang baik akan selalu menyertai perjalanan bisnis NISP di masa depan.

Gerai Ramayana pertama kali dibangun oleh Paulus Tumewu di Jalan Sabang Jakarta pada tahun 1978. Sebagai salah satu pionir bisnis Department Store di Indonesia, Ramayana sukses mengembangkan usahanya ke seluruh Indonesia dengan total gerai mencapai lebih dari 100 gerai di tahun 2020.

Masifnya perkembangan e-commerce dalam 10 tahun terakhir menyebabkan perubahan perilaku konsumen. Ramayana yang menyasar konsumen kelas menengah ke bawah saat ini harus bersaing dengan ratusan ribu pelaku fashion UMKM di seluruh Indonesia yang menawarkan produk mereka di berbagai platform e-commerce dengan harga yang sangat kompetitif. Selain itu, pandemi Covid-19 cukup memukul kinerja perusahaan di tahun 2020 dan 2021.

Apakah RALS cukup menarik untuk dijadikan portfolio investasi?

Logo Ramayana

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

Pandemi Covid-19 sangat memukul industri ritel. Pelaksanaan Pembatasan Sosial Berskala Besar (PSBB) di awal-awal masa pandemi di tahun 2020, serta diberlakukannya pembatasan-pembatasan sosial oleh pemerintah termasuk Pemberlakuan Pembatasan Kegiatan Masyarakat (PPKM) sangat memukul industri ritel. Mau tidak mau para pelaku industri di sektor ini harus menutup gerai guna menekan penyebaran virus Covid-19, yang berimbas pada turunnya jumlah kunjungan dan berakibat langsung pada turunnya pendapatan secara signifikan.

Oleh karena itu, penulis menggunakan data sampai tahun 2019 (data sebelum pandemi) dalam analisa ini. Sama seperti analisa sebelumnya, penulis menggunakan data dari tahun 2009 – 2019 sebagai periode jangka panjang (10 tahun), dan data dari tahun 2014 – 2019 sebagai periode jangka pendek (5 tahun).

Balance Sheet

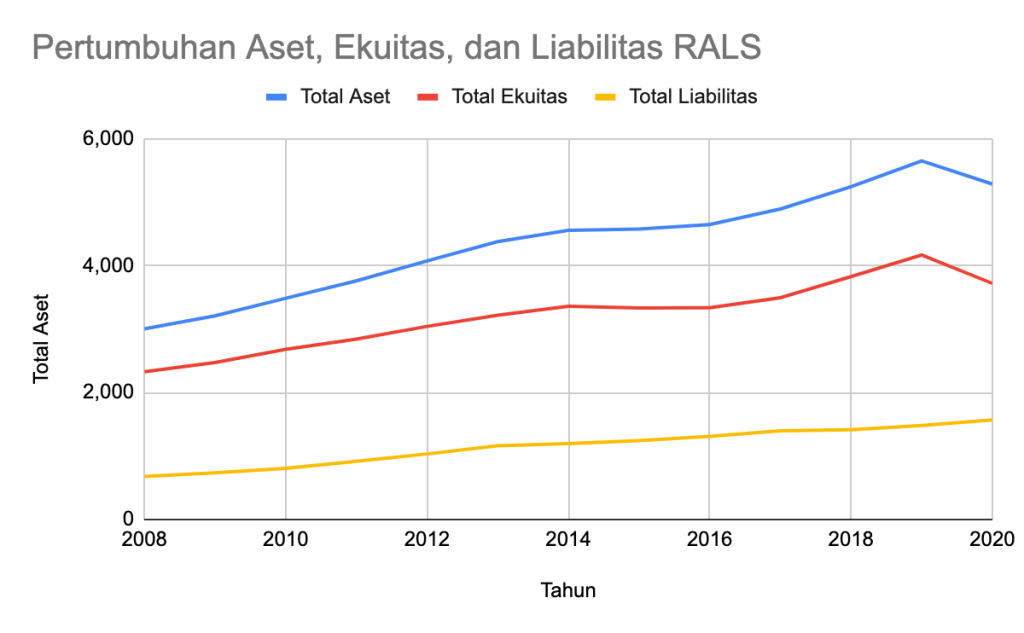

Secara umum, nilai Total Aset RALS bertumbuh baik dalam jangka panjang maupun jangka pendek, dengan trend pertumbuhan jangka pendek sedikit mengalami penurunan dari jangka panjangnya. Dalam jangka panjang, aset RALS tumbuh dengan CAGR sebesar 5.82%. Sedangkan dalam jangka pendek, angka CAGR aset sedikit mengalami penurunan yaitu sebesar 4.40%.

Pertumbuhan Ekuitas juga menunjukkan angka-angka CAGR yang hampir mirip. CAGR Ekuitas jangka panjang adalah sebesar 5.36%, sedikit lebih baik dari CAGR jangka pendek yang berada di angka 4.42%.

Pertumbuhan Total Liabilitas juga menunjukkan trend yang sama seperti trend pertumbuhan aset dan ekuitas. Hanya saja, CAGR jangka panjang Total Liabilitas berada sedikit di atas yaitu di angka 7.24%. Dalam jangka pendek, CAGR Liabilitas RALS cenderung melambat yaitu di angka 4.37%.

Dari segi struktur Liabilitas, dalam jangka panjang, Liabilitas Jangka Pendek lebih mendominasi dengan kontribusi sebesar 80.14% dari Total Liabilitas. Untuk Liabilitas Jangka Panjang pun hanya terdiri dari liabilitas imbalan kerja karyawan yang relatif aman.

RALS termasuk emiten yang cukup konservatif dalam hal pendanaan. Setidaknya dalam 10 tahun terakhir, emiten ini tercatat tidak pernah menggunakan sumber pembiayaan pihak ketiga seperti utang bank, obligasi, dan lain-lain.

Pertumbuhan Aset, Ekuitas, dan Liabilitas RALS 2008 – 2020

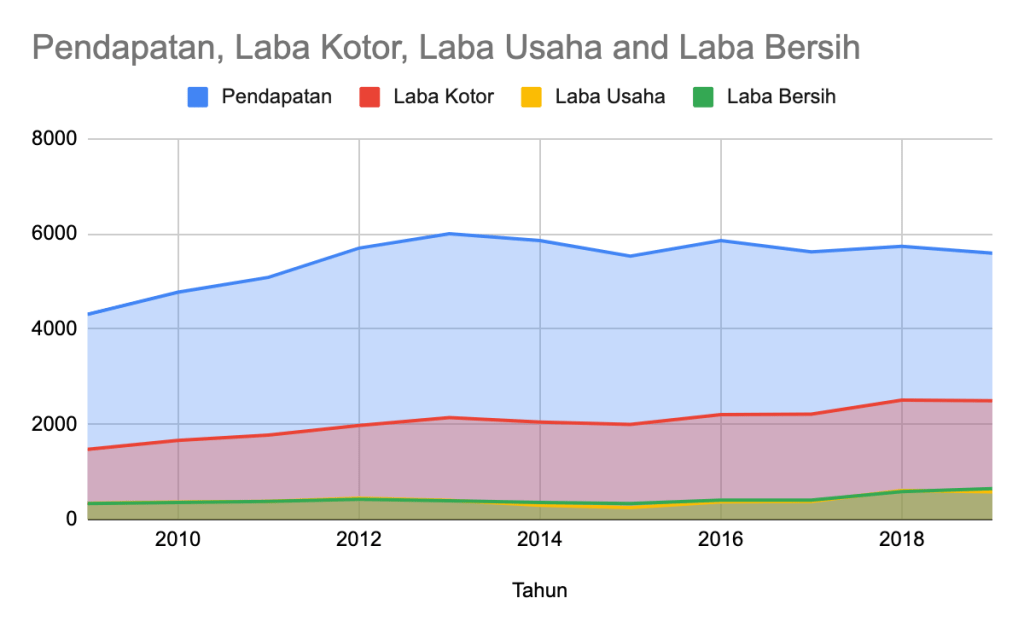

Income Statement

Dari segi pendapatan, CAGR RALS cenderung stagnan dalam jangka panjang, bahkan menurun dalam jangka pendek. CAGR Total Pendapatan jangka panjang tercatat berada di angka 2.65%. Sedangkan dalam jangka pendek, CAGR Total Pendapatan berada di angka -0.92% (alias pendapatannya cenderung turun).

Jika dilihat dari segi nilai, RALS mencatatkan Total Pendapatan tertinggi di tahun 2013 yaitu sebesar IDR 6 triliun. Sampai dengan tahun 2019, pendapatan RALS naik-turun dengan trend sideways, namun tidak pernah lagi melewati angka IDR 6 triliun.

Yang menarik adalah walaupun trend pendapatan cenderung stagnan bahkan sedikit menurun, tetapi kemampuan RALS mencetak laba bisa dikatakan meningkat.

Laba Kotor dalam jangka pendek tumbuh lebih lambat dibandingkan jangka panjangnya, di mana CAGR jangka pendek adalah sebesar 4.02%, sedikit turun dari CAGR jangka panjangnya yang sebesar 5.42%.

Namun demikian, pertumbuhan laba bersih jangka pendek justru lebih baik dari jangka panjang. Dalam jangka pendek, Laba Bersih yang dicatatkan oleh RALS tumbuh dengan CAGR sebesar 12.79%. Angka ini jauh lebih baik dari CAGR jangka panjangnya yang berada di angka 6.82%.

Pendapatan, Laba Kotor, Laba Usaha and Laba Bersih RALS 2009 – 2019

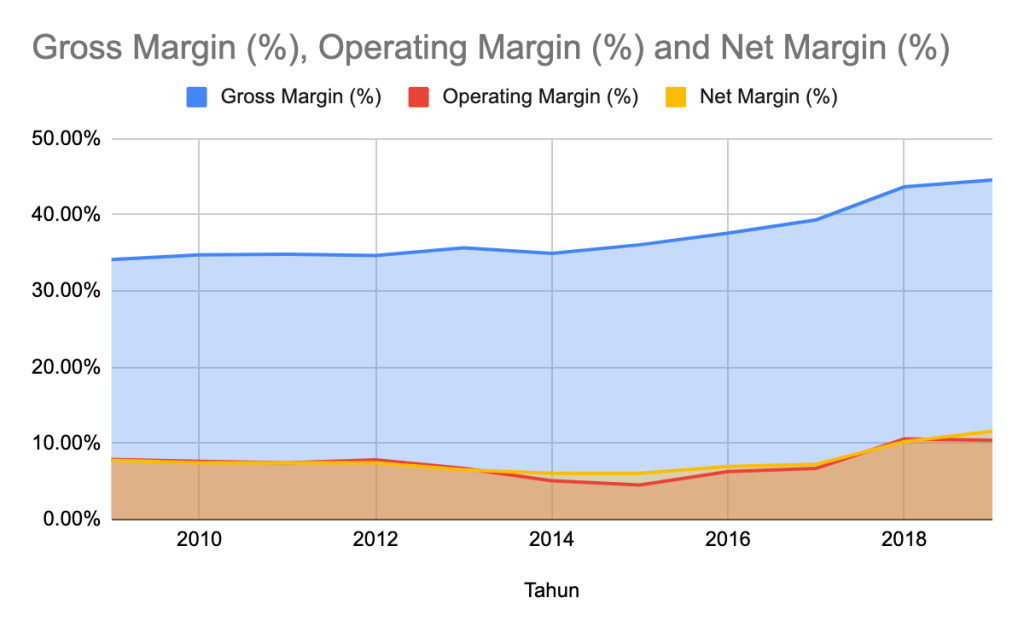

Dari segi margin, rata-rata Gross Profit Margin (GPM) mengalami peningkatan. Dalam jangka pendek, rata-rata GPM RALS berada di angka 40.25%, sedikit di atas rata-rata jangka panjangnya yang berada di angka 37.61%. Trend yang sama juga terjadi pada rata-rata Net Profit Margin (NPM), di mana rata-rata NPM jangka pendek (8.42%) berada di angka yang lebih baik di angka jangka panjangnya (7.70%).

GPM, OPM, dan NPM RALS 2009 – 2019

Jika trend Pendapatan cenderung stagnan bahkan menurun, sedangkan laba meningkat, maka itu adalah sinyal bahwa manajemen melakukan tugasnya dengan baik dari segi efisiensi.

Cashflow

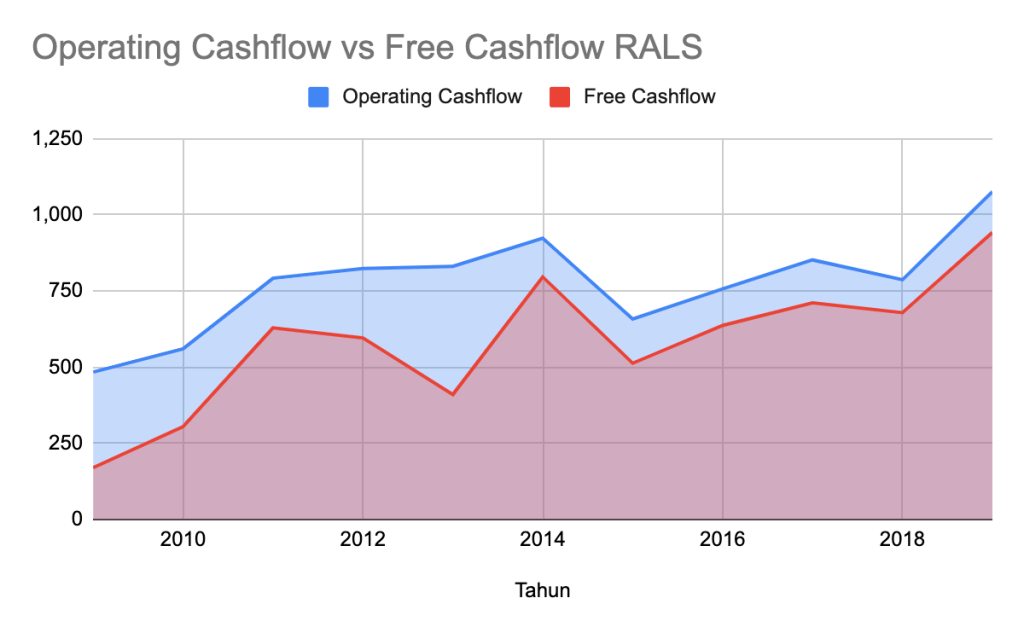

RALS selalu mencatatkan Operating Cashflow positif baik untuk jangka pendek maupun jangka panjang, walaupun secara trend pertumbuhannya melambat. CAGR Operating Cashflow jangka panjang berada di angka 8.32%, turun menjadi 3.12% untuk periode jangka pendeknya.

Perbandingan Free Cashflow juga sangat baik. Secara rata-rata, dalam jangka pendek, hampir sebesar 83.88% Operating Cashflow yang dihasilkan merupakan Free Cashflow.

Operating Cashflow vs Free Cashflow RALS 2009 – 2019

Analisa Kualitatif

Informasi Segmen

RALS mengevaluasi kinerja bisnisnya berdasarkan dua kategori segmen yaitu berdasarkan lokasi dan produk yang dijual.

Berdasarkan lokasi, RALS mengkategorikan bisnisnya menjadi 4 segmen yaitu Sumatera; Jawa, Bali, dan Nusa Tenggara; Kalimantan; Sulawesi dan Papua. Sedangkan berdasarkan produk yang dijual, RALS memiliki dua segmen yaitu segmen Pakaian dan Aksesoris, serta segmen Barang Swalayan.

Kinerja Segmen Berdasarkan Lokasi

Dari segi lokasi, tentunya bisa ditebak bahwa daerah Jawa, Bali, dan Nusa Tenggara merupakan segmen penyumbang pendapatan terbanyak. Dalam 5 tahun terakhir, secara rata-rata segmen ini berkontribusi sebesar 64.44% dari total pendapatan. Segmen penyumbang pendapatan terbanyak kedua adalah Sumatera (19.12%). Sedangkan dua segmen terakhir menyumbang sisanya.

Secara umum, semua segmen mengalami pertumbuhan stagnan bahkan menurun.

Segmen Sumatera adalah segmen dengan kinerja terburuk. Dalam jangka panjang, segmen ini cenderung stagnan (CAGR -0.27%); sedangkan dalam jangka pendek malah menunjukkan penurunan kinerja (dengan CAGR -5.04%). Segmen Jawa, Bali, dan Nusa Tenggara menunjukkan kinerja yang lebih baik di mana dalam jangka panjang masih menunjukkan pertumbuhan walaupun dengan CAGR mini (sebesar 3.14%), namun dalam jangka pendek menunjukkan pertumbuhan yang stagnan (CAGR 0.35%).

Kalimantan dalam jangka panjang masih menunjukkan pertumbuhan (CAGR 2.59%), namun jangka pendek kinerjanya menurun (CAGR – 2.10%). Segmen yang masih menjanjikan pertumbuhan dengan angka yang cukup baik adalah Sulawesi dan Papua, di mana dalam jangka panjang CAGR segmen ini berada di angka 7.32%, walaupun dalam jangka pendek kinerjanya juga stagnan (CAGR 0.96%).

Kinerja Segmen Berdasarkan Produk yang Dijual

Berdasarkan produk yang dijual RALS memiliki dua segmen yaitu segmen Pakaian dan Aksesoris, serta segmen Barang Swalayan.

Segmen Pakaian dan Aksesoris dalam jangka panjang masih menunjukkan peningkatan dengan CAGR sebesar 5.87%, namun dalam jangka pendek pendapatan dari segmen ini cenderung melambat dengan nilai CAGR yang lebih kecil yaitu sebesar 3.37% saja. Pendapatan di segmen ini dibedakan menjadi dua sumber pendapatan yaitu dari penjualan barang beli putus dan dari komisi penjualan konsinyasi. Pendapatan dari penjualan barang beli putus menyumbang sebagian besar pendapatan di segmen ini rata-rata sebanyak 77.85% dalam lima tahun terakhir.

Kinerja yang kurang baik ditunjukkan oleh segmen Barang Swalayan. Pendapatan dari segmen ini cenderung menurun di mana dalam periode jangka panjangnya memiliki nilai CAGR sebesar -2.91%. Dalam jangka pendeknya, penurunan CAGR bahkan lebih parah dengan nilai CAGR sebesar -9.52%. Berbeda dengan segmen Pakaian dan Aksesoris di mana komisi penjualan konsinyasi mampu berkontribusi sebesar 22%, di segmen Barang Swalayan hampir 99% penjualan dihasilkan dari penjualan beli putus.

Bisa ditebak, secara agregat, Segmen Pakaian dan Aksesoris menjadi penyumbang pendapatan yang lebih baik ketimbang Barang Swalayan. Secara rata-rata, dalam lima tahun terakhir, segmen Pakaian dan Aksesoris menyumbang pendapatan sebesar 67.42%.

Agaknya manajemen harus bekerja ekstra untuk meningkatkan kinerja di segmen Barang Swalayan. Penurunan kinerja di segmen ini mungkin disebabkan oleh persepsi konsumen yang cenderung mengasosiasikan brand Ramayana dengan belanja pakaian ketimbang berbelanja barang kebutuhan sehari-hari (pasar swalayan).

Pendapatan Pakaian dan Aksesoris vs Barang Swalayan RALS

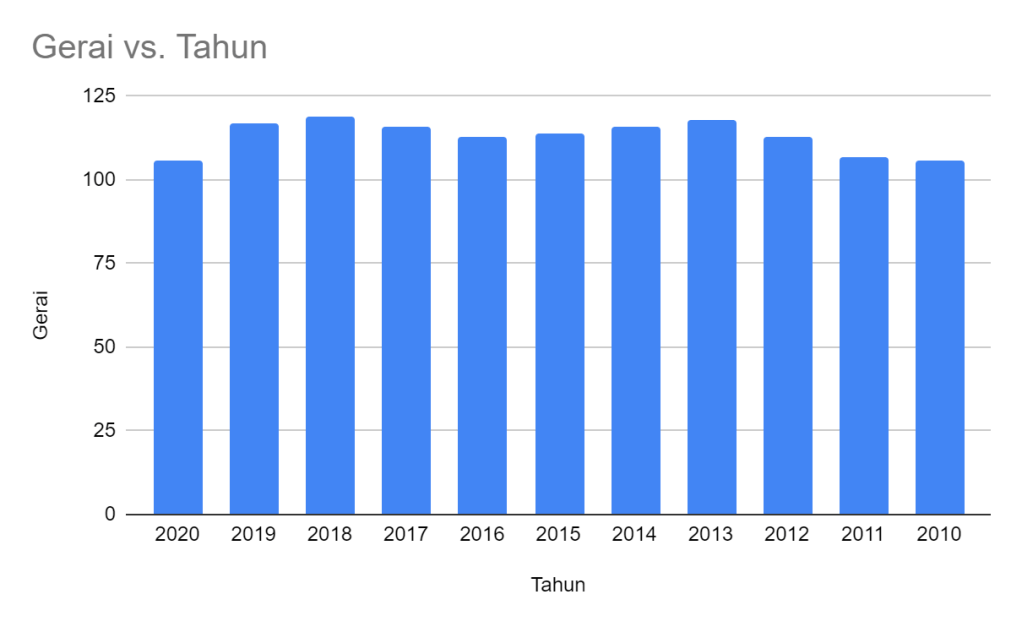

Gerai

Sampai dengan akhir tahun 2020, RALS mengelola 106 gerai yang tersebar di 54 kota besar di seluruh Indonesia. Bisa ditebak bahwa hampir sebagian besar berada di wilayah Jawa dan Bali yang berjumlah 74 gerai. Sisanya paling banyak tersebar di Sumatera, Kalimantan, dan daerah-daerah lainnya termasuk Papua.

Sebaran gerai RALS. Sumber: AR RALS 2020.

Dari sisi jumlah gerai yang dioperasikan, pertumbuhan RALS bisa dibilang stagnan. Jumlah gerai yang dioperasikan RALS setidaknya dari tahun 2010 cenderung naik-turun. Barangkali hal ini bisa menjadi indikasi sudah mature-nya bisnis RALS. Situasi pandemi ikut berpengaruh buruk bagi RALS, di mana di tahun 2020, RALS menutup 11 buah gerainya di tahun ini.

Jumlah Gerai RALS 2010 – 2020

Transformasi

Perubahan perilaku masyarakat oleh teknologi informasi agaknya berpengaruh pada kinerja RALS. Dengan maraknya e-commerce dan semakin terbiasanya orang-orang berbelanja online, agaknya mempengaruhi kinerja RALS. Dengan menargetkan konsumen kalangan menengah ke bawah, RALS harus bersaing dengan penjual fashion UMKM yang membuka toko online di Tokopedia, atau Bukalapak. Mengakses fashion murah saat ini bisa dilakukan di kamar lewat HP.

Di lain pihak, untuk menyasar konsumen dengan kelas yang lebih di atasnya, RALS harus bersaing dengan brand-brand fashion hits dan kekinian seperti H&M, Uniqlo, dan lain-lain. Brand image dan positioning tentunya menjadi tantangan di sini. Agak sulit mengasosikan brand Ramayana dengan brand-brand hits dan kekinian tadi.

RALS sendiri menyadari hal ini. Salah satu usaha yang dilakukan misalnya dengan memperkenalkan konsep Ramayana Prime yang menyasar kelas menengah. Namun demikian agaknya proses transformasi bisnis RALS masih perlu waktu untuk menunjukkan kinerjanya.

Tantangan bisnis dalam 10 tahun terakhir dan perubahan gaya hidup karena meningkatnya kesejahteraan keluarga pelanggan telah mendorong manajemen melakukan transformasi di semua aspek bisnis sejak tahun 2016. Perusahaan telah memperluas segmen pelanggan ke kelompok B di beberapa gerai, dengan tetap mempertahankan base customer pada kelompok C dan D. Inovasi ini bernama City Plaza, sebuah konsep solusi belanja lengkap yang menyediakan tempat belanja, kuliner dan hiburan.

RALS, AR 2020

Dividen

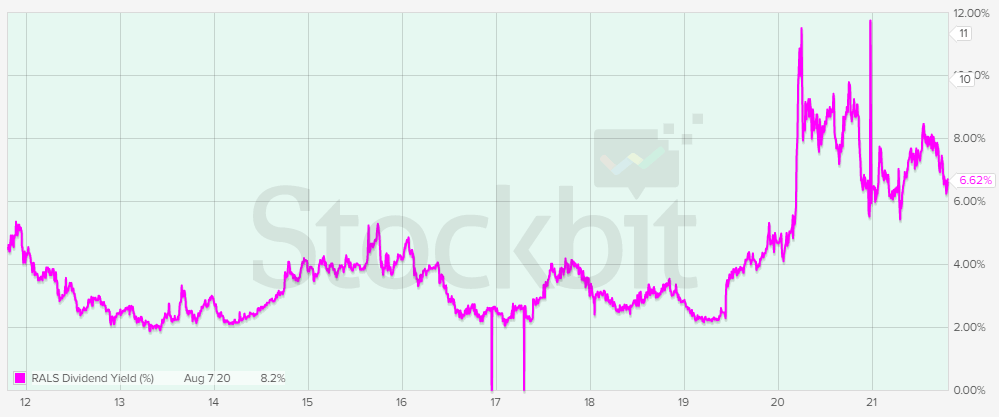

RALS adalah salah satu emiten di BEI yang rajin membagikan dividen kapada pemegang sahamnya. Dividend yield yang diberikan pun cukup menarik, walaupun tidak bisa dibilang tinggi. Setidaknya untuk tahun 2020, dividend yield RALS berada di atas 6% – lebih tinggi dari sebelum-sebelumnya karena harga saham RALS cukup tertekan karena pandemi.

Dividend Yield RALS. Sumber: stockbit.

Insider

RALS adalah salah satu emiten yang rajin melakukan buyback. Setidaknya RALS pernah melakukan buyback saham di tahun 2015, 2016, 2020, termasuk di tahun 2021. Untuk tahun 2021 sendiri, RALS menganggarkan dana maksimal sebesar IDR 350 miliar untuk membeli kembali saham perusahaan maksimal sebesar 5% dari modal disetor dan ditempatkan penuh pada perseroan.

Buyback secara umum bisa menjadi indikator yang baik dari keyakinan manajemen terhadap masa depan perusahaan. Di sisi lain, buyback sendiri bisa juga menjadi sinyal negatif dari growth perusahaan itu sendiri.

Ketika perusahaan memutuskan melakukan buyback sahamnya sendiri, bisa jadi saham perusahaan itu dihargai terlalu murah oleh pasar. Jadi untuk meningkatkan kesejahteraan pemegang saham, ketimbang capek-capek ekspansi, tentunya lebih mudah membeli kembali saham di publik dengan harga murah. Sebaliknya, bisa jadi pula manajemen memutuskan menggunakan uang perusahaan untuk buyback sebab potensi untuk ekspansi sudah sangat terbatas.

Dalam kasus RALS, sinyal buyback harus diwaspadai sebab setidaknya untuk bisnis supermarket, kinerja RALS bisa dibilang buruk alih-alih harus melakukan ekspansi di segmen ini.

Valuasi

Nilai Intrinsik

Untuk menghitung nilai intrinsik RALS, penulis menggunakan asumsi sebagai berikut:

Risk Premium = 6.33%

CAGR EPS 10 tahun = 6.82%

BVPS = IDR 524.06

EPS = IDR 91.3

DPR = 50%

PER = 24.59

PBV = 4.81

Dengan menggunakan asumsi di atas, didapatkan nilai intrinsik RALS berada di rentang harga IDR 570 – IDR 1,355 (sudah dengan memperhitungankan Margin of Safety sebesar 25%). Dengan harga saat ini di angka IDR 755, bisa dikatakan RALS telah berada di rentang harga wajarnya.

PER

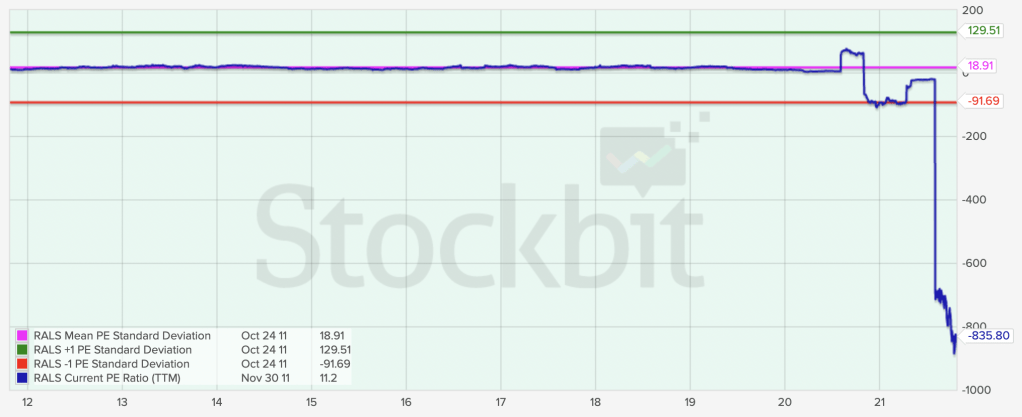

Ketika artikel ini ditulis, nilai PER RALS berada di angka -835.8X. Hal ini karena tahun 2020, RALS mencatatkan rugi bersih. Menggunakan chart dari stockbit, nilai PER RALS berada jauh di bawah standar deviasinya karena angkanya minus. Oleh karena itu, menggunakan PER sebagai ukuran murah tidaknya saham RALS saat ini, menurut penulis agak kurang tepat.

PER RALS 10 Tahun Terakhir. Sumber: stockbit.

PBV

Nilai PBV RALS saat ini berada di angka 1.48X. Angka ini berada sedikit di area di bawah -1 standar deviasi 10 tahun terakhir, sehingga bisa dikatakan saat ini harga saham RALS cukup murah secara PBV.

PBV RALS 10 Tahun Terakhir. Sumber: stockbit.

Kesimpulan

Ada beberapa kesimpulan yang bisa diambil dari analisa di atas:

Secara fundamental, RALS adalah perusahaan yang baik. Perusahaan cenderung melakukan aktivitas bisnis secara konservatif dan bertumbuh secara organik. Setidaknya dalam 10 tahun terakhir, ekspansi dilakukan tanpa sumber pendanaan dari luar seperti utang bank, obligasi, dan lain-lain.

Secara agregat, pertumbuhan pendapatan RALS cenderung stagnan. Dari segi lokasi, setidaknya dalam jangka pendek, hampir seluruh segmen menunjukkan pertumbuhan yang lambat atau stagnan, bahkan menurun (seperti di daerah Sumatera).

Berdasarkan jenis barang yang dijual, segmen supermarket menunjukkan kinerja yang kurang baik, di mana pendapatan dari segmen ini cenderung menurun dari tahun ke tahun.

Jumlah gerai RALS cenderung naik turun. Di tahun 2020, akibat pandemi, penutupan gerai dilakukan lebih banyak dari tahun sebelum-sebelumnya.

Walaupun pertumbuhan pendapatan perusahaan cenderung stagnan, RALS memiliki kinerja yang baik dari segi laba. Laba bersih perusahaan konsisten mengalami pertumbuhan, bahkan dengan nilai CAGR jangka panjang yang cukup baik (di atas 12%).

Efisiensi yang baik terlihat jelas dari tebalnya free cashflow yang dihasilkan perusahaan, di mana lebih dari 80% operating cashflow yang dihasilkan adalah free cashflow.

Beberapa tahun terakhir, RALS berupaya melakukan transformasi bisnis di antaranya dengan menyasar konsumen kelas menengah kelas B (di samping kelas C dan D). Transformasi dilakukan dengan memperkenalkan konsep City Plaza yang menggabungkan pengalaman berbelanja konsumen dengan kuliner dan entertainment.

RALS adalah perusahaan yang baik. Manajemen yang cenderung konservatif dalam mengelola keuangan (alias tidak suka berutang), adalah salah satu karakteristik manajemen yang penulis sukai. Selain itu efisiensi yang baik juga menjadi keunggulan. Manajemen dapat membuktikan bahwa walupun growth perusahaan cenderung stagnan, namun laba tetap bisa bertumbuh dengan baik.

Meminjam istilah dari Om Peter Lynch, maka saat ini RALS masuk dalam kategori Slow Growers. Perusahaan dalam kategori ini cenderung sudah mature dan sulit melakukan ekspansi – sama seperti RALS yang rata-rata CAGR di banyak kategori cenderung berada di angka 0% – 5%, bahkan cenderung minus untuk kategori-kategori tertentu. Untuk para investor yang cenderung agresif, tentu RALS terlihat kurang menarik.

Sebagai emiten slow growers, menurut penulis RALS bisa jadi menawarkan peluang investasi dengan beberapa catatan:

Pembelian dilakukan di harga yang lebih baik sehingga potensi dividend yield yang ditawarkan lebih tinggi.

Transformasi bisnis yang dilakukan masih harus dibuktikan keberhasilannya. Setidaknya ada dua tantangan yang harus dihadapi manajemen. Pertama: turunnya pertumbuhan pendapatan setidaknya di segmen Supermarket; kedua: semakin kuatnya penetrasi e-commerce yang menyebabkan perubahan perilaku konsumen dari belanja offline ke online terutama untuk produk-produk fashion murah.

Di artikel Analisa Saham UNVR, penulis menyampaikan bahwa penulis menggunakan perhitungan nilai wajar saham yang agak berbeda dengan yang biasanya penulis lakukan. Sebelum-sebelumnya, penulis menggunakan perhitungan seperti yang penulis jelaskan di artikel Perhitungan (Sederhana) Nilai Wajar Saham EKAD.

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Kelemahan Perhitungan Sebelumnya

Setelah penulis timbang-timbang, di metode sebelumnya ada dua kelemahan utama sebagai berikut:

Risk Premium yang digunakan terlalu tinggi, di mana pada perhitungan sebelumnya, penulis menjumlahkan Suku Bunga BI dengan nilai yield dari Obligasi Pemerintah 10 Tahun. Seharusnya, risk premium yang digunakan cukup menggunakan nilai yield obligasi pemerintah saja, sebab yield obligasi pemerintah sudah memperhitungkan suku bunga BI, di mana yield-nya berubah-ubah tergantung pada Suku Bunga acuan dari BI.

Total Dividen dimasukkan kembali ke perhitungan harga wajar. Penulis menilai ini adalah sebuah kesalahan, sebab EPS yang diakumulasi sudah termasuk dividen yang dibagikan. Jika, dividen dimasukkan kembali untuk mencari nilai buku tahun ke-x, maka nilai dividen itu terakumulasi dua kali, yang menyebabkan nilai bukunya menjadi terlalu tinggi.

Dalam tulisan kali ini, penulis mengubah perhitungan dengan mempertimbangkan dua kelemahan perhitungan di atas. Untuk menjaga konsistensi dengan perhitungan sebelumnya, penulis juga menggunakan periode waktu 10 tahun.

Asumsi Data UNVR

Sebagai contoh, penulis akan menggunakan data-data UNVR untuk melakukan perhitungan. Data-data di bawah ini penulis ambil dari stockbit, sebagai berikut:

Risk Premium = 6.33%. Penulis menggunakan angka 6.33% yang merupakan suku bunga obligasi AAA periode 10 tahun yang dikeluarkan oleh pemerintah Indonesia. Seperti yang telah penulis sampaikan sebelumnya, kita tidak perlu menambahkan komponen suku bunga BI, sebab suku bunga obligasi akan naik turun menyesuaikan suku bunga BI.

Asumsi CAGR EPS = 5%. Penulis menggunakan angka 5%, sebab angka ini sesuai dengan angka pertumbuhan CAGR laba bersih UNVR 5 tahun terakhir. Kita bisa saja menggunakan angka yang lebih konservatif, semisal 3%; jika kita merasa bahwa pertumbuhan UNVR selama 10 tahun ke depan akan lebih rendah dari angka CAGR 5 tahun terakhir. Atau, bisa jadi lebih tinggi, jika kita menilai bahwa UNVR akan mampu meningkatkan pertumbuhan yang lebih baik 10 tahun kedepan.

Book Value Per Share (BVPS), alias Nilai Buku = IDR 129.42. Angka yang penulis gunakan adalah angka tahun 2020 yang bersumber dari Stockbit.

Earning Per Share (EPS) saat ini = IDR 187.77. Angka yang penulis gunakan adalah angka tahun 2020 yang bersumber dari Stockbit.

Dividend Payout Ratio (DPR) = 96.89%. Penulis menggunakan rata-rata DPR 10 tahun terakhir termasuk tahun 2020.

Asumsi nilai Price Earning Ratio (PER) = 43.9x. Penulis menggunakan rata-rata PER UNVR 10 tahun terakhir. Sama seperti asumsi CAGR EPS, kita bisa menggunakan angka yang lebih konservatif (lebih rendah), jika kita percaya bahwa apresiasi pasar akan lebih buruk 10 tahun ke depan. Sebaliknya, jika kita yakin bahwa apresiasi pasar akan lebih baik, maka kita bisa menggunakan asumsi PER yang lebih tinggi.

Asumsi nilai Price to Book Value (PBV) = 48.74. Penulis menggunakan rata-rata PBV UNVR 10 tahun terakhir. Sama seperti PER, kita bisa menyesuaikan lebih rendah atau lebih tinggi tergantung keyakinan kita di masa depan.

Menghitung Nilai Intrinsik

Setelah mengumpulkan data-data dasar yang diperlukan, kita siap untuk melakukan perhitungan nilai intrinsik. Ada tiga pendekatan yang penulis pakai:

Pendekatan Akumulasi EPS Sederhana

Pendekatan dengan Memperhitungkan PER

Pendekatan dengan Memperhitungkan PBV

Perhitungan Nilai Intrinsik dengan Akumulasi EPS Sederhana

Secara singkat, perhitungan dengan pendekatan akumulasi EPS dilakukan dengan memperhitungkan akumulasi EPS selama 10 tahun. Kemudian, nilai akumulasi tersebut ditambahkan dengan nilai BVPS saat ini. Hasil yang didapat, kemudian dikonversi ke nilai sekarang (Net Present Value).

Langkah #1: melakukan akumulasi EPS 10 tahun yang akan datang.

Kita ketahui bahwa nilai EPS saat ini (tahun ke-0) adalah sebesar IDR 187.77.

Maka, EPS tahun ke-1:

= (100% + Asumsi CAGR EPS) x EPS tahun ke-0

= (100% + 5%) x IDR 187.77

= IDR 197.16

Dari perhitungan di atas, kita mendapati bahwa EPS di tahun ke-1 adalah sebesar IDR 197.16. Dengan cara yang sama, kita dapati bahwa EPS tahun ke-2 adalah sebesar IDR 207.02. Demikian seterusnya.

Setelah didapat nilai EPS sampai tahun ke-10, semua nilai EPS itu kemudian dijumlahkan, sehingga total akumulasi EPS menjadi sebesar IDR 2,479.84.

Langkah #2: menghitung nilai BVPS di tahun ke-10

Setelah didapat total akumulasi EPS di tahun ke 10, maka kita dapat menghitung nilai BVPS di tahun ke 10 yaitu sebesar:

= BVPS tahun ke-0 + Akumulasi EPS s/d tahun ke-10

= IDR 129.42 + IDR 2,479.84

= IDR 2,609.26

Langkah #3: menghitung nilai sekarang dari BVPS di tahun ke-10

Dari nilai BVPS di tahun ke-10, kita dapat melakukan perhitungan nilai sekarang dari nilai tersebut dengan cara menghitung konversi nilai sekarang dari tahun ke-9 sampai tahun ke-0.

Di tahun ke-9, nilai BVPS tahun ke-10 akan menjadi sebesar:

Dengan cara yang sama, kita dapat menghitung nilai BVPS di tahun ke-8 yaitu sebesar IDR 2,307. Demikian seterusnya sampai dengan di tahun ke-0 (tahun sekarang), kita akan mendapatkan nilai BVPS sebesar IDR 1,412.40.

Nilai BVPS tahun ke-0 sebesar IDR 1,412.40 ini adalah nilai intrinsik dengan pendekatan akumulasi EPS sederhana. Dengan memperhitungkan Margin of Safety (MoS) sebesar 25%, maka menurut kaidah value investing, kita tidak akan membeli sampai harga sahamnya berada di angka IDR 1,059.30.

Sebagai catatan, perhitungan dengan pendekatan akumulasi EPS sederhana, tidak mempertimbangkan apresiasi pasar. Secara sederhana, pasar mengapresiasi harga saham melalui PER atau PBV. Semakin besar PER atau PBV, umumnya disepakati bahwa harga saham itu relatif lebih mahal dari saham yang PER dan PBV yang lebih kecil.

Dengan mengambil nilai BVPS saja, maka kita menghargai saham UNVR di angka PBV 1x. Secara historis, nilai PBV 1x untuk UNVR cukup sulit diterima. Oleh karena itu, untuk perhitungan berikutnya, kita bisa memasukkan nilai PER dan PBV ke dalam perhitungan.

Perhitungan Nilai Intrinsik dengan Memperhitungkan PER