Perusahaan ini berdiri pada tahun 1972 dengan nama PT Kabelmetal Indonesia, dan awalnya didirikan oleh Kabel-und Metalwerke Guetehoffnungshuette AG sebuah perusahaan dari Jerman. Pada tahun 1992, melantai di Bursa Efek Jakarta dan Surabaya dengan kode saham KBLI. Sejak tahun 2008, perusahaan ini kemudian berubah nama menjadi PT KMI Wire and Cable Tbk.

KBLI adalah salah satu pemain lama (dan utama?) dalam industri kabel di Indonesia. Perusahaan menjual produk kabel dengan merek “Kabelmetal Indonesia” untuk pasar domestik, dan merek “KMI Wire and Cable” untuk produk yang dipasarkan di luar negeri.

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

Balance Sheet

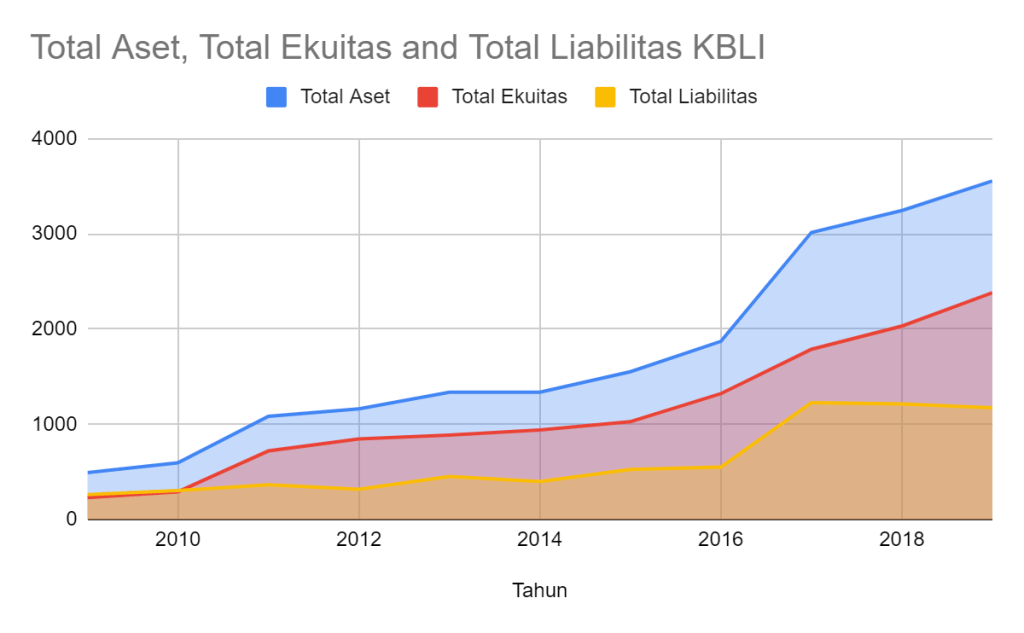

Dari segi Aset dan Ekuitas, pertumbuhan KBLI bisa dibilang cukup pesat, di mana pertumbuhan kedua akun ini sama-sama bertumbuh dengan CAGR di atas 20% baik untuk jangka panjang maupun jangka pendek.

Aset KBLI dalam jangka panjang tumbuh dengan CAGR sebesar 21.9% dari sebesar IDR 491 miliar di tahun 2009 menjadi sebesar IDR 3.5 triliun di tahun 2019. Dalam jangka pendek, pertumbuhan tumbuh dengan CAGR yang hampir sama yaitu sebesar 21.6%, di mana di tahun 2014 nilai aset KBLI adalah sebesar IDR 1,3 triliun.

Dari segi ekuitas, KBLI mampu menumbuhkan ekuitas dari sebesar IDR 230 miliar di tahun 2009 sehingga menjadi sebesar hampir IDR 2.4 triliun di tahun 2019 (CAGR jangka panjang sebesar 26.33%). Dalam jangka pendek, CAGR ekuitas adalah sebesar 20.41% (dari IDR 941 miliar di tahun 2014).

Sekilas CAGR jangka pendek dan jangka panjang untuk kedua akun ini menunjukkan konsistensi pertumbuhan yang sangat luar biasa. Namun yang harus dicatat adalah di tahun 2017 KBLI melakukan akuisisi terhadap PT Langgeng Bajapratama. Dari akusisi ini, KBLI mencatatkan nilai tambahan aset bersih senilai hampir IDR 447 miliar. Jadi, seandainya akusisi tidak terjadi tahun 2017, maka CAGR pertumbuhan aset dan ekuitas KBLI akan menjadi lebih rendah.

Dari segi utang, KBLI memiliki rata-rata Debt to Aset Ratio (DAR) dalam jangka pendek tercatat sebesar 34.87%. Pada periode yang sama, rata-rata Debt to Equity Ratio (DER) berada di angka 54.10%. Dilihat secara sekilas, nilai DAR dan DER KBLI memang terlihat besar. Namun mengingat KBLI merupakan perusahaan manufaktur barang industri yang merupakan tipe usaha capital intensive, nilai DAR dan DER tersebut masih bisa dipahami.

Lebih lanjut, dari Total Liabilitas yang dicatatkan oleh KBLI, secara rata-rata jangka pendek, hanya sebesar 29.36% merupakan utang jangka panjang, dan sisanya adalah utang jangka pendek.

Income Statement

Sebagai sebuah perusahaan yang bahan bakunya utamanya berupa tembaga dan aluminium, bisa dibilang KBLI adalah perusahaan yang bertipe siklikal. Harga komoditas tembaga dan aluminium, sebagaimana harga barang-barang komoditas lainnya, sangat dipengaruhi oleh permintaan dan penawaran di pasar.

Layaknya perusahaan siklikal, profit margin KBLI sangat ditentukan oleh naik turunnya harga kedua komoditas yang menjadi bahan baku utamanya tersebut.

Dari segi Pendapatan, kinerja KBLI sangat baik dan konsisten. CAGR pendapatan jangka panjang tercatat berada di angka 18.53%, sedangkan dalam jangka pendek berada di angka 13.55%. Perusahaan dengan growth di atas 10% tentunya masih memiliki potensi growth yang baik di masa depan.

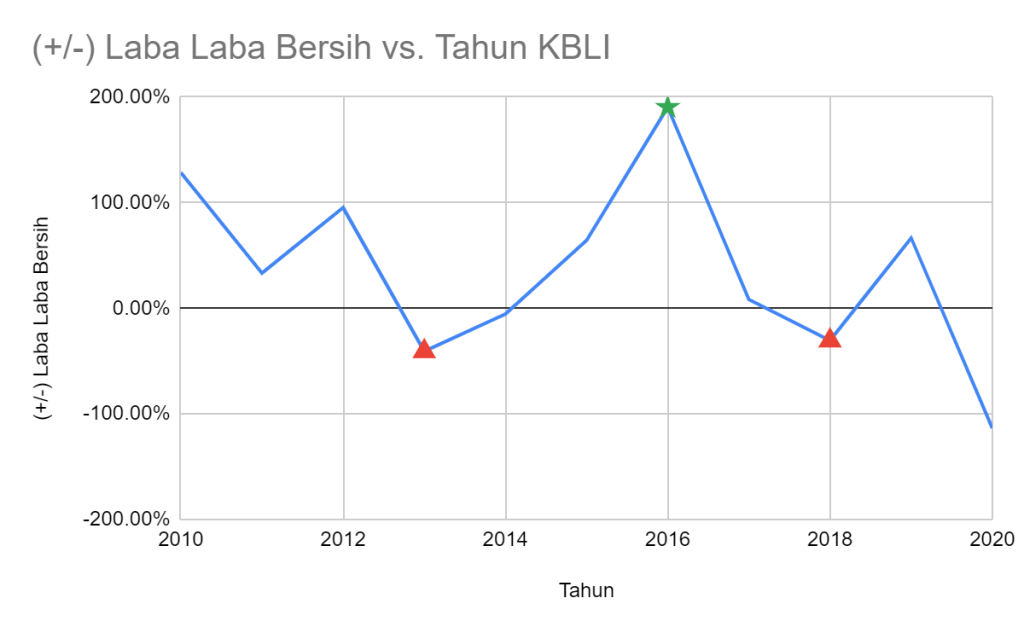

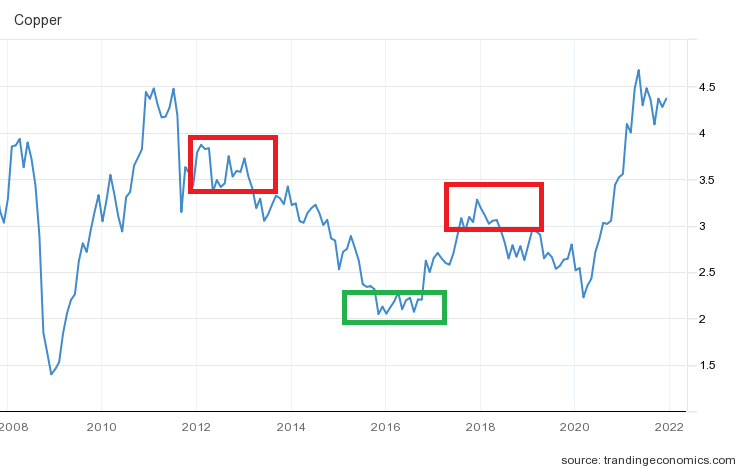

Dengan melakukan analisa lebih lanjut pada naik turunnya Laba Bersih dan profit margin, barulah terlihat jelas pengaruh siklikal dari harga bahan baku yang digunakan.

Dengan membandingkan grafik harga tembaga di dunia, terlihat bahwa naik turunnya laba bersih dan profit margin KBLI cukup konsisten mengikuti trend harga komoditas tembaga. Laba Bersih KBLI mencatat penurunan di tahun 2013 dan 2018, di mana pada tahun-tahun tersebut, harga tembaga cukup tinggi. Sedangkan di tahun 2016, ketika trend harga tembaga berada di harga yang rendah, KBLI mampu mencatatkan kenaikan Laba Bersih yang cukup signifikan.

Dari segi profit margin, walaupun konsisten mencatatkan keuntungan, namun secara relatif KBLI akan mencatatkan profit margin yang lebih rendah ketika harga komoditas tembaga sedang berada di angka yang tinggi.

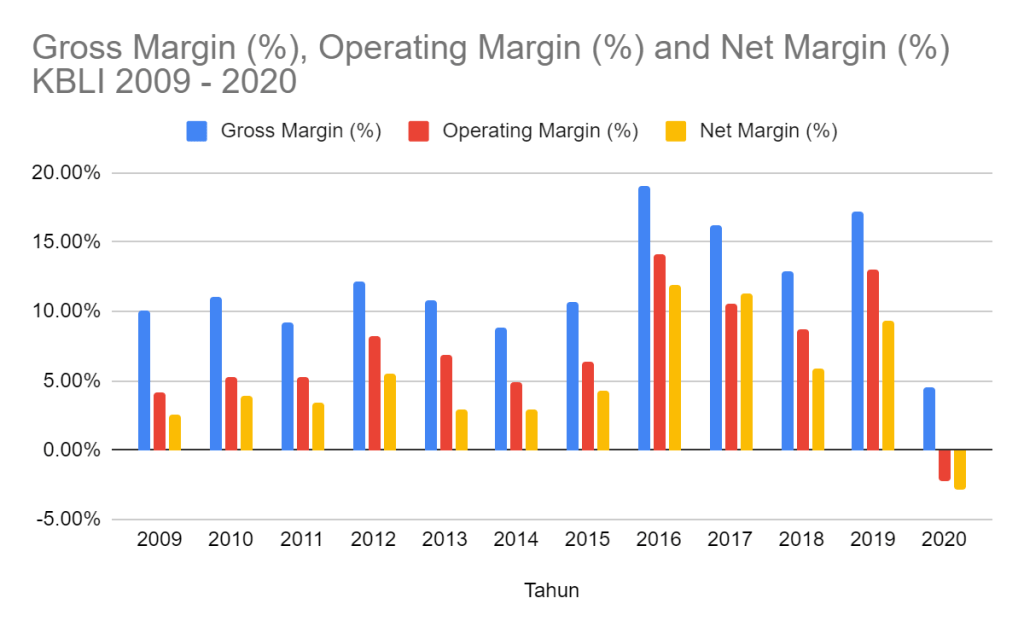

Lebih lanjut tentang profit margin, karakteristik KBLI sebagai perusahaan capital intensive terutama untuk operasional, tercermin pada tipisnya profit margin. Secara rata-rata jangka panjang, Gross Profit Margin (GPM) berada di angka 12.54%, Operating Profit Margin (OPM) berada di angka 7.96%, dan Net Profit Margin (NPM) berada di angka 5.82%.

Cashflow

Dari segi cashflow, dalam 10 tahun terakhir, perusahaan tercatat memiliki Operating Cashflow negatif di tahun 2013, 2017, dan 2019. Free Cashflow negatif bahkan tercatat lebih banyak yaitu di tahun 2012, 2013, 2015, 2017, dan 2019.

Jika dicari perbandingannya dari tahun 2008 – 2020, rata-rata Operating Cashflow dari Kas Dari Pelanggan adalah sebesar 4.78%, sedangkan rata-rata Free Cashflow adalah sebesar 3.32%.

Sisi baiknya, besaran uang kas yang digunakan untuk beban bunga dan keuangan cukup kecil, yaitu rata-rata sebesar 0.56% saja.

Analisa Kualitatif

Segmen Usaha

Berdasarkan jenis produk yang diproduksi dan dijual, KBLI membagi segmen usahanya ke dalam empat segmen yaitu Kabel Listrik Tegangan Rendah, Kabel Listrik Tegangan Menengah, Kabel Listrik Tegangan Tinggi, dan Kabel Listrik Lain-lain.

Kabel listrik tegangan rendah adalah kabel dengan tegangan kerja sampai dengan 1 kV. Kabel jenis ini banyak digunakan pada jaringan pemasok listrik tegangan rendah serta instalasi listrik di industri dan gedung – gedung.

Kabel listrik tegangan menengah adalah kabel dengan tegangan kerja diatas 1 kV sampai dengan 36 kV. Kabel jenis ini banyak digunakan pada jaringan distribusi tenaga listrik tegangan menengah bawah tanah dan bawah laut yang menghubungkan gardu listrik dengan konsumen industri atau komplek perumahan.

Kabel listrik tegangan tinggi adalah kabel dengan tegangan kerja di atas 36kv sampai dengan 150kv. Kabel tegangan tinggi ini digunakan untuk jaringan transmisi bawah tanah yang menghubungkan antara gardu induk. Segmen ini adalah segmen paling baru yang mulai beroperasi sekitar tahun 2015. Perusahaan sendiri baru memisahkan segmen ini pada laporan keuangan tahun 2016.

Selain ketiga jenis kabel di atas, perusahaan juga memproduksi kabel-kabel jenis lain, seperti kabel instrumen, kabek fleksibel, kabel tahan api, dan sebagainya.

Kinerja Segmen

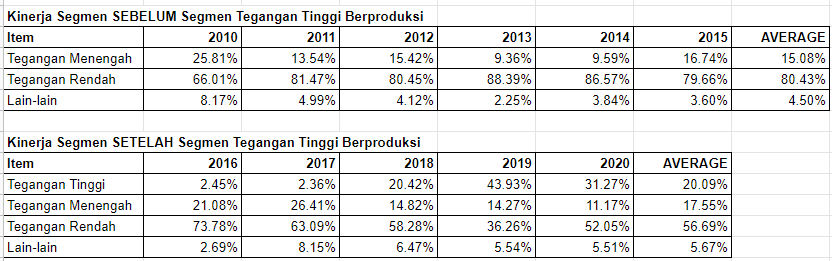

Dari segi growth, pendapatan dari segmen Tegangan Rendah cenderung menurun, di mana CAGR Pendapatan di segmen ini dalam jangka pendek tercatat sebesar -4.59%. Segmen Tegangan Menengah mencatatkan CAGR Pendapatan jangka pendek yang sangat baik yaitu sebesar 22.94%. Sedangkan segmen teranyar yaitu segmen Tegangan Tinggi, tumbuh dengan growth yang fantastis yaitu sebsar 206.04% dari tahun 2016 sampai 2019 (exclude 2020).

Dugaan penulis, segmen Tegangan Rendah adalah segmen yang paling dekat dengan bisnis B2C alias business to consumer. Mengingat KBLI adalah pemain lama di industri kabel, sangat wajar growth di segmen ini melambat.

Sebaliknya, segmen tegangan menengah dan tegangan tinggi cenderung bersifat B2B (business to business), di mana pelanggannya adalah pelanggan-pelanggan korporasi. Pelanggan utama di kedua segmen ini tentunya adalah Perusahaan Listrik Negara (PLN) dan anak-anak usahanya (tidak tertutup kemungkinan juga perusahaan-perusahaan lain seperti properti, pertambangan, industri manufaktur, dan lain-lain). Khusus untuk segmen tegangan tinggi, karena kegunaannya untuk transmisi listrik dari satu gardu ke gardu yang lain, pelanggan segmen ini bisa dibilang dimonopoli oleh PLN.

Dari segi kontribusinya terhadap total pendapatan, sebelum 2015 (di mana segmen tegangan tinggi belum beroperasi), segmen tegangan rendah adalah segmen dengan kontribusi pendapatan tertinggi dibandingkan dengan segmen-segmen lainnya. Secara rata-rata dari tahun 2010, segmen ini berkontribusi terhadap 80.43% dari total pendapatan. Bisa dipahami bahwa konsumen kabel terbanyak tentunya adalah masyarakat umum ketimbang korporasi.

Ketika segmen tegangan tinggi mulai beroperasi, segmen ini kemudian menjadi segmen dengan kontribusi pendapatan terbanyak kedua setelah segmen tegangan rendah. Bahkan di tahun 2019, segmen ini adalah segmen dengan kontribusi tertinggi dengan persentase sebesar 43.93% terhadap pendapatan. Secara rata-rata, dari tahun 2015, segmen ini berkontribusi sebesar 20.09% dari total pendapatan.

Pelanggan

Setelah KBLI memasuki segmen tegangan tinggi, otomatis kontribusi bisnis B2B bertambah signifikan sebab setidaknya ada dua segmen yang menyediakan produk B2B yaitu tegangan tinggi dan menengah. PLN sebagai perusahaan (hampir) monopoli di sektor kelistrikan tentunya memiliki peran besar sebagai pengguna utama produk perusahaan di kedua segmen ini.

Sebagai perbandingan, sebelum segmen tegangan tinggi beroperasi, penjualan ke PLN secara rata-rata berkontribusi sebesar 20.49% terhadap pendapatan dari tahun 2010 – 2015. Setelah itu, dari tahun 2016 – 2020, penjualan ke PLN secara rata-rata berkontribusi sebesar 43.33%. Bahkan di tahun 2018, penjualan ke PLN berkontribusi sebesar 57.42%.

Sampai di sini, bisa disimpulkan bahwa saat ini, posisi PLN sebagai konsumen utama produk-produk KBLI sangatlah strategis.

Di tahun 2020 sendiri, penjualan ke PLN turun dan berkontribusi hanya sebesar 29.38%. Agaknya hal ini diakibatkan oleh dialihkannya anggaran pemerintah dari sebelumnya untuk pembangunan infrastruktur kemudian digunakan untuk penanganan pandemi.

Industri kabel sendiri mengalami pelemahan mendalam pada tahun 2020. Asosiasi Pabrik Kabel (Apkabel) memproyeksikan industri kabel di tahun 2020 terkontraksi 50 persen akibat melambatnya permintaan kabel domestik sebagai dampak dari pandemi COVID-19. Kebijakan Pembatasan Sosial Berskala Besar turut berkontribusi pada menurunnya volume produksi. Di tahun 2020, serapan kabel oleh PLN hanya berada di bawah level 10 persen, menurun jauh dari serapan di kondisi normal yang biasanya mencapai 70-80 persen.

KBLI, AR 2020

Selain PLN, terdapat beberapa perusahaan yang tercatat sebagai pelanggan-pelanggan KBLI dengan kontribusi di atas 10% seperti: PT Hartaperindo Sejahtera, PT Anugrah Megateratai, dan PT Sentratek Metalindo.

Manajemen

Menurut AR 2020, pemegang saham mayoritas KBLI adalah Denham Pte Ltd Singapore. Perusahaan ini kerapkali dikaitkan dengan Sjamsul Nursalim, salah satu orang konglomerat terkaya di Indonesia. Selain KBLI, Sjamsul Nursalim santer dikabarkan juga merupakan pemegang saham pengedali dari emiten-emiten lain seperti Gajah Tunggal (GJTL), Mitra Adiperkasa (MAPI), Polychem (ADMG), Bank Ganesha (BGTG), dan lain-lain. Gurita bisnis Sjamsul Nursalim kabarnya tidak hanya di Indonesia bahkan sampai ke negara-negara lain seperti Singapura dan Australia.

Sjamsul Nursalim sendiri sempat terseret kasus Bantuan Likuiditas Bank Indonesia (BLBI) yang kemudian kasusnya dihentikan oleh KPK dengan menerbitkan SP3.

Di KLBI sendiri, tercatat nama Herman Nursalim sebagai Presiden Komisaris. Tidak jelas apakah Herman Nursalim dan Sjamsul Nursalim memiliki hubungan kekerabatan, atau terafiliasi dengan Denham Pte Ltd. Setidaknya dalam AR 2020, KLBI menyebutkan bahwa Herman Nursalim tidak terafiliasi dengan PSP.

Hingga Desember 2020, Herman Nursalim tidak memiliki rangkap jabatan di Perusahaan lain. Beliau tidak memiliki hubungan afiliasi dengan anggota Dewan Komisaris lainnya, anggota Direksi, maupun dengan Pemegang Saham Utama dan Pengendali, serta tidak memiliki saham di PT KMI Wire and Cable Tbk.

KLBI, AR 2020

Dividen

Dari tahun 2013 sampai dengan tahun 2019, KBLI rajin membagikan dividen, namun Dividend Yield yang diberikan bisa dibilang kecil (sekitar 2% kurang lebih). Untuk keuntungan tahun 2019 sendiri, perusahaan menggunakannya sebagai dana cadangan dan laba ditahan (alias tidak bagi dividen). Sedangkan di tahun 2020, perusahaan mencatatkan kerugian.

Valuasi

Nilai Intrinsik

Asumsi berikut digunakan untuk perhitungan nilai wajar:

- Risk Premium = 6.33%

- CAGR EPS 10 tahun = 15%

- BVPS = IDR 556.62 (Tahun 2020, sumber: stockbit)

- EPS = IDR 50 (asumsi 50% dari EPS tahun 2019, karena tahun 2020 EPS negatif)

- DPR = 10%

- PER = 8.62

- PBV = 0.92

Dengan menggunakan asumsi di atas, didapatkan nilai intrinsik berada di rentang harga IDR 300 – IDR 709 (sudah dengan memperhitungkan Margin of Safety sebesar 25%). Jika dilihat sekilas dengan asumsi perhitungan di atas, KBLI saat ini sudah undervalue. Cara menghitungnya, bisa dibaca di sini.

Yang harus menjadi catatan adalah:

- Perhitungan di atas berdasarkan asumsi pertumbuhan perusahaan yang stabil. Faktanya, KBLI berada pada industri siklikal.

- CAGR 15% itu cukup tinggi dan berdasarkan data historis (backward looking).

PER

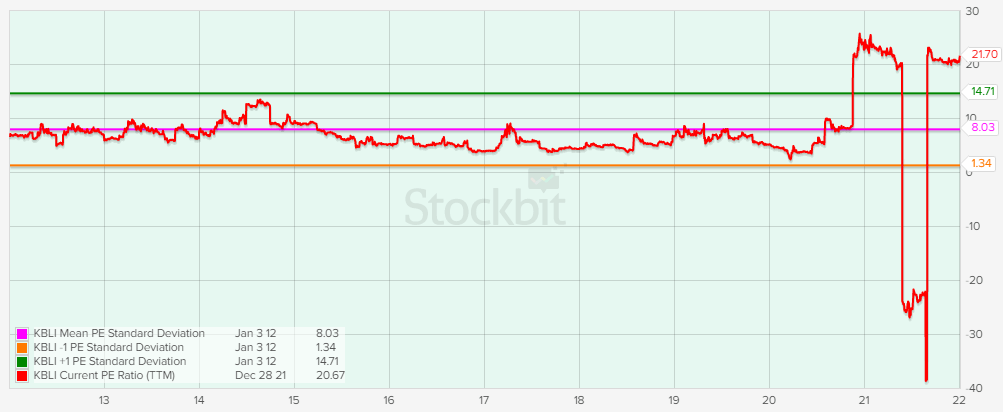

Saat ini, PER KBLI berada di angka 21.70x alias sangat mahal. Hal ini karena kinerja perusahaan yang terpukul oleh pandemi Covid-19 di tahun 2020 yang menyebabkan perusahaan merugi. Kalau dilihat dari PER saat ini, tentunya harga saham KBLI termasuk mahal.

PBV

Saat artikel ini dibuat, PBV KBLI berada di angka 0.53x. Angka ini berada di bawah -1 Standar Deviasi baik 5 tahun terakhir maupun 10 tahun terakhir. Jadi secara PBV, harga saham KBLI bisa dibilang murah.

Kesimpulan

Ada beberapa hal yang bisa disimpulkan dari hasil analisa di atas:

- KBLI termasuk ke dalam kategori perusahaan dengan growth yang tinggi (CAGR 15%). Bahkan dari segi pertumbuhan pendapatan, perusahaan masih mencatat growth di atas 10%.

- Walaupun memiliki growth yang tinggi, sayangnya profit margin perusahaan ini termasuk tipis. NPM rata-rata “hanya” berada di angka 5.82%. Perusahaan ini juga tergolong perusahaan siklikal, yang tercermin dari semakin rendahnya profit margin ketika harga komoditas aluminium dan tembaga sedang tinggi.

- Perusahaan ini termasuk capital intensive, tercermin dari rendahnya profit margin dan free cashflow.

- Dengan diproduksinya kabel tegangan tinggi oleh perusahaan, kontribusi penjualan B2B menjadi semakin signifikan di mana pelanggan utamanya adalah PLN (dan anak-anak usahanya).

- Perusahaan sering dikaitkan dengan Sjamsul Nursalim melalui Denham Pte Ltd. Sjamsul Nursalim sendiri pernah dikaitkan dengan kasus BLBI, namun akhirnya kasusnya dihentikan oleh KPK.

- Perusahaan cukup rajin membagikan dividen, namun dengan nilai dividend yield yang kecil.

- Saat ini, harga saham termasuk undervalue, setidaknya dari segi PBV.

Secara umum, fundamental perusahaan ini baik. Growth perusahaan yang masih kencang bisa menjadi daya tarik bagi Anda yang menyukai perusahaan dengan growth yang tinggi. Namun demikian, semakin tingginya kontribusi penjualan ke PLN terhadap pendapatan perusahaan menjadi catatan tersendiri sebab hal ini berarti perusahaan akan sangat tergantung dari arah pembangunan infrastruktur kelistrikan yang dilakukan pemerintah. Menurut analisa awam penulis, selama Presiden Jokowi masih berkuasa, sepertinya pertumbuhan perusahaan akan aman-aman saja. Nah, kalau presidennya ganti dan tidak lagi menjadikan pembangunan infrastruktur sebagai visi utamanya, potensi pertumbuhan perusahaan mungkin harus dievaluasi kembali.

Selain growth yang tinggi, profit margin yang biasa saja dan karakteristik perusahaan yang cenderung capital intensive, mungkin menjadi hal kurang disukai. Namun demikian, kekurangan-kekurangan ini mungkin bisa dikompensasi dengan harga sahamnya yang cenderung sudah berada di area undervalue.

Satu hal lagi, saat ini harga komoditas tembaga dan alumunium lagi tinggi-tingginya dan cukup menekan kinerja perusahaan (dan agaknya juga harga sahamnya). Hal ini mungkin bisa menjadi pertimbangan lain untuk para investor yang ingin masuk ke KBLI.

Kira-kira begitu.

One thought on “Analisa Fundamental PT KMI Wire and Cable Tbk (KBLI)”