PT Total Bangun Persada Tbk (TOTL) awalnya didirikan dengan nama PT Tjahja Rimba Kentjana pada tahun 1970. Perusahaan ini adalah salah satu perusahaan jasa konstruksi swasta nasional terbesar di Indonesia yang berkonsentrasi di bidang konstruksi premium high-rise building.

Akibat pandemi, bisnis konstruksi di tanah air cenderung lesu, terutama di pembangunan di sektor swasta. TOTL sebagai salah satu pemain di bisnis ini tentu terkena imbasnya.

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

Sama seperti analisa di artikel sebelumnya (analisa fundamental ICBP), penulis juga menggunakan rentang 2009 – 2019, di mana tahun 2020 tidak disertakan karena terjadi pandemi yang berakibat buruk bagi hampir semua sektor bisnis.

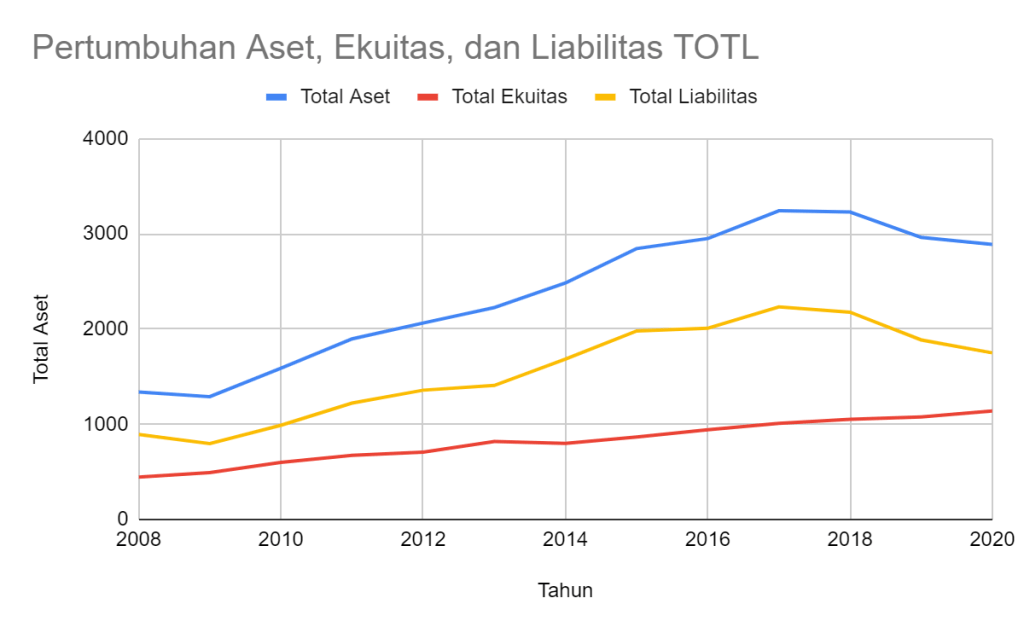

Balance Sheet

Secara umum, CAGR jangka panjang (10 tahun) lebih baik daripada CAGR jangka pendek (5 tahun). Artinya secara umum, growth TOTL melambat.

Total Aset tumbuh dengan CAGR sebesar 8.67% dari tahun 2009 – 2019. Rentang jangka pendek (2014 – 2019), akselerasi pertumbuhan (CAGR) TOTL menurun menjadi sebesar 3.59% saja. Sejak tahun 2018 sampai 2020, nilai aset TOTL bahkan mengalami trend menurun, dari sebesar IDR 3,243 miliar menjadi masing-masing sebesar IDR 3,229 miliar, IDR 2,963 miliar, dan IDR 2,889 miliar di 2020.

Pertumbuhan Total Ekuitas menunjukkan kinerja yang lebih baik, walaupun sama-sama mengalami perlambatan. CAGR jangka panjang adalah sebesar 8.15%, sedangkan CAGR jangka pendek menurun menjadi sebesar 6.15%. Dari rentang tahun 2018 – 2020, TOTL tetap mengalami kenaikan ekuitas walaupun trend pertumbuhan asetnya menurun (berkurang).

Dari segi Liabilitas, Total Liabilitas (jangka pendek dan jangka panjang), cenderung menurun. CAGR Liabilitas jangka panjang adalah sebesar 9%, sedangkan CAGR jangka pendek adalah sebesar 2.28%. Artinya, dalam 5 tahun belakangan tidak terjadi kenaikan tingkat liabilitas yang terlalu drastis.

Secara rata-rata Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) baik jangka panjang maupun jangka pendek mengalami sedikit peningkatan. Rata-rata DAR jangka panjang adalah sebesar 66.11%, dan dalam jangka pendek meningkat menjadi 67.51% (+1.4%). Sedangkan rata-rata DER sedikit meningkat, di mana rata-rata DER jangka pendek berada di angka 196.62%, naik menjadi sebesar 208.94% (+12.32%).

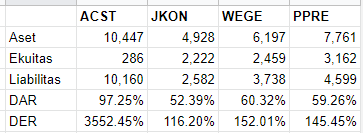

Sekilas memang terlihat bahwa rasio liabilitas TOTL cukup besar, namun hal ini normal untuk perusahaan konstruksi. Sebagai perbandingan, beberapa bisnins konstruksi gedung di bursa juga memiliki rasio DAR dan DER yang hampir sama. Tabel berikut ini penulis olah dari data yang diambil dari Laporan Keuangan perusahaan masing-masing tahun 2019.

Jika dilihat dalam LK tahun 2020, walaupun terlihat besar, namun tidak ada utang yang berasal dari bank atau sumber-sumber pendanaan lain seperti penerbitan obligasi. Liabilitas jangka pendek, umumnya timbul dari liabilitas-liabilitas yang bersifat operasional seperti liabilitas kontrak, utang kepada supplier dan sub-kontraktor.

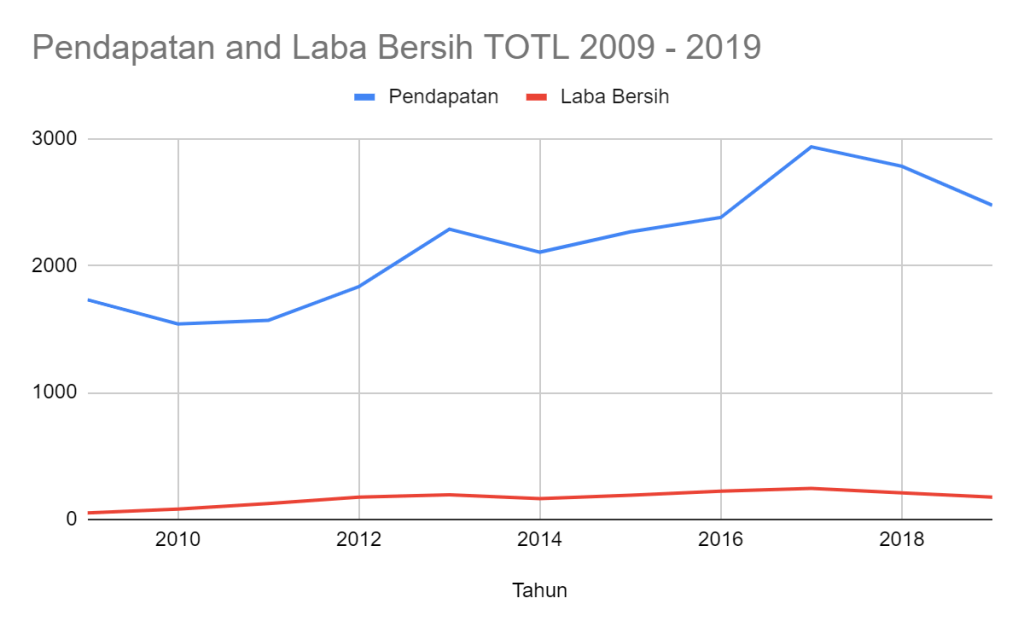

Income Statement

CAGR Total Pendapatan menunjukkan angka yang sama, hampir sama baiknya antara jangka panjang maupun jangka pendek. CAGR Pendapatan dalam jangka panjang adalah sebesar 3.64%, sedangkan dalam jangka pendek adalah sebesar 3.28%. Alias pertumbuhannya cenderung stagnan.

Dari segi laba bersih, trend CAGR mengalami penurunan yang cukup tajam. CAGR jangka panjang Laba Bersih berada di angka 12.97%, sedangkan CAGR jangka pendek berada di angka 1.42%. Artinya, dalam jangka pendek Laba Bersih TOTL cenderung tidak ke mana-mana, walaupun dalam jangka panjang mengalami pertumbuhan yang baik.

Dari segi rasio, Gross Profit Margin (GPM), Operating Profit Margin (OPM), dan Net Profit Margin (NPM), cenderung menunjukkan angka rata-rata yang baik untuk jangka panjang maupun jangka pendek. Rata-rata GPM jangka panjang adalah sebesar 15.90% berbanding 15.65% dalam jangka pendek. Rata-rata OPM jangka panjang adalah sebesar 11.25%, berbanding 11.16% dalam jangka pendek. Sedangkan rata-rata, NPM jangka panjang adalah sebesar 7.99% berbanding 8.15% dalam jangka pendek.

Jika pendapatan sama, dan profit margin rata-rata juga sama, lalu kenapa CAGR net profit cenderung menurun? Rupanya hal ini disebabkan oleh rendahnya NPM pada tahun 2009 (awal periode analisa). Di tahun 2009, nilai NPM hanya sebesar 3.0%. Dengan nilai NPM sebesar 7.51% (alias naik dua kali lipat dalam 10 tahun), hal ini tentunya merupakan sebuah prestasi, di mana manajemen berhasil meningkatkan (dan menjaga) efisiensi proses bisnis sehingga nilai NPM menjadi naik.

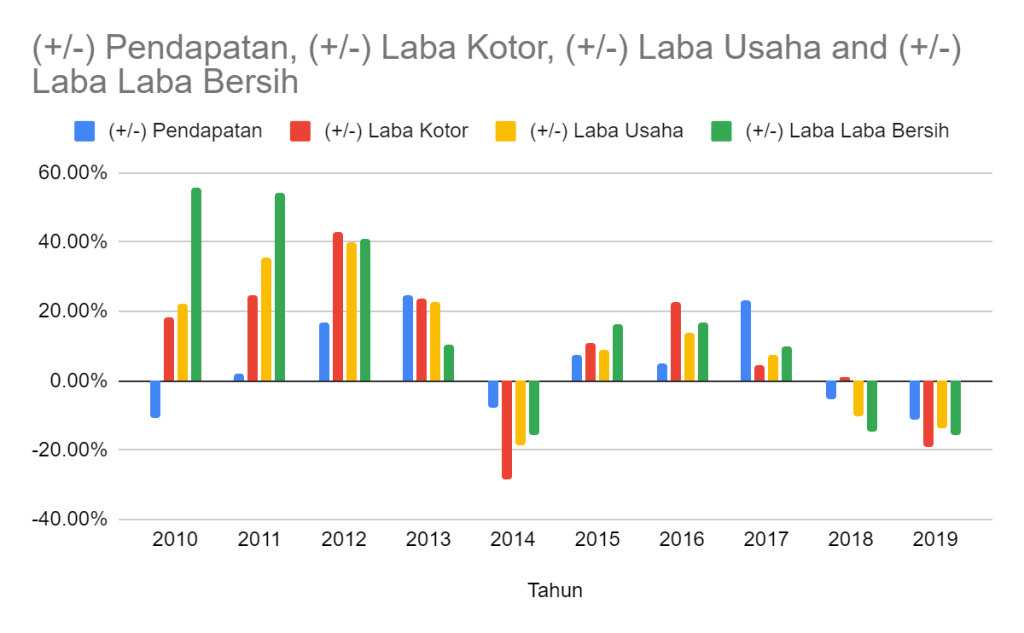

Bisnis Siklikal

Dengan menganalisa naik turunnya pendapatan dan laba, maka kita dapat mengamati pengaruh siklus industri jasa konstruksi terutama konstruksi high-rise building terhadap TOTL.

Jika kita lihat, pendapatan dan laba TOTL mengalami penurunan di tahun 2014, 2018, dan 2019.

Menurut analisa awam penulis, kemungkinan hal ini disebabkan oleh dua hal, yaitu situasi makro enonomi, dan pemilu.

Di tahun 2013, terjadi kenaikan nilai tukar USD terhadap rupiah dari sejak pertengahan 2013 sampai awal 2014. Hal yang sama juga terjadi di 2018, di mana nilai tukar rupiah terhadap USD mencapai angka lebih dari IDR 15,000 di kisaran bulan Oktober 2018. Sedangkan di tahun 2019, sentimen perang dagang US dan China mewarnai berita-berita bisnis dan ekonomi sepanjang tahun.

Entah kebetulan atau tidak, negara kita melakukan hajatan pemilu justru di dekat-dekat tahun tersebut yaitu di 2014 dan 2019. Biasanya menjelang pemilu, para pelaku usaha (terutama swasta) cenderung memilih wait and see dan menunggu siapa yang menang sebelum melakukan ekspansi bisnis. Mungkin…

Kedua hal di atas agaknya mempengaruhi kinerja TOTL di mana pendapatan dan laba TOTL cenderung menurun di tahun-tahun tersebut.

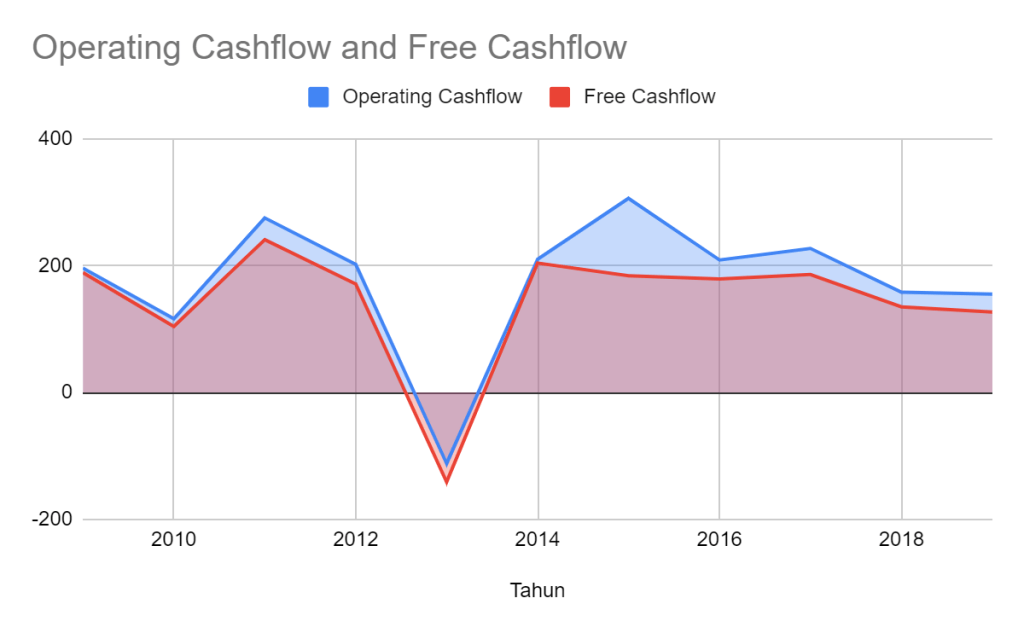

Cashflow

Secara umum TOTL selalu mencatatkan Operating Cashflow positif. Bagusnya lagi, rasio Free Cashflow pun cukup besar, di mana rata-rata dalam 10 tahun terakhir, rata-rata rasio Free Cashflow dari Operating Cashflow adalah sebesar 88.01%. Pun untuk jangka pendek rasionya masih sangat baik, di mana rata-ratanya berada di angka 79.02%.

Sedangkan untuk kas untuk pembayaran bunga bank nyaris tidak ada. Pembayaran bunga yang cukup signifikan terjadi di tahun 2013 saja.

Analisa Kualitatif

Informasi Segmen

TOTL membagi usahanya ke dalam dua segmen, yaitu segmen Konstruksi dan segmen Sewa dan Lain-lain. Secara pendapatan, segmen Sewa dan Lain-lain tidak memberikan kontribusi yang signifikan di mana pendapatan dari segmen ini hanya berkontribusi sebesar 0.77% saja. Jadi bisa dibilang TOTL hampir 100% adalah perusahaan jasa konstruksi.

Dari segi jenis pelanggan, dari tahun 2016 pelanggan TOTL hampir 100% berasal dari swasta. Sekretaris Perusahaan dalam sebuah artikel di Kontan mengatakan bahwa memang merupakan kebijakan manajemen untuk tidak menangani proyek pemerintah.

Dari video TOTL Stock Meet yang diposting di channel Youtube Glimpse Stock, ketika ditanyai akan hal ini, Ibu Janti Komadjaja (CEO) mengatakan (dengan sedikit ngeles mungkin ya), “kalau mulai mengutamakan quality, baru kita masuk lagi deh”. Untuk pembaca yang mengerti seluk beluk dunia konstruksi apalagi di pemerintahan mungkin paham maksudnya 🙂

Quality, Safety, Prudent, Prudent, Prudent

Masih di video yang sama, setidaknya ada tiga keywords yang nyaris diulang di banyak kesempatan oleh sang CEO. Dua keywords pertama adalah quality and safety – yang merupakan nilai-nilai perusahaan yang diwariskan oleh para founders perusahaan. Berikutnya adalah kata prudent yang diulang berkali-kali oleh sang CEO ketika ditanyai mengenai kemungkinan ekspansi, alternatif revenue baru, atau bikin anak perusahaan baru.

Keywords ini menurut penulis justru menjadi karakteristik TOTL.

Quality dan safety, menjadi penentu diferensiasi TOTL dibanding perusahaan-perusahaan sejenis. Fokus TOTL pada quality dan safety, mau tidak mau memaksa perusahaan untuk menjadi penyedia jasa premium. TOTL tidak hanya fokus membangun sumber daya internal saja, tapi juga menjaga rantai pasokan (supplier – sub kontraktors).

Kesuksesan TOTL membangun diferensiasi tercermin dari banyaknya pekerjaan yang justru didapatkan dari pelanggan lama. Setidaknya dari 2015, pendapatan usaha yang didapat dari pelanggan lama selalu berada di atas 60%.

Penekanan prinsip kehati-hatian juga sangat tercermin dari langkah-langkah bisnis TOTL. Selain menyeleksi calon supplier, TOTL juga menyeleksi calon konsumennya. Ya betul, calon konsumennya pun diseleksi oleh tim marketing TOTL sebelum mereka maju dan ikut tender, dengan tujuan untuk memastikan bahwa si calon konsumen ini didukung oleh kondisi finansial yang baik – alias mampu bayar lah.

Prinsip prudent ini tentunya sangat penting untuk bisnis capital intensive seperti yang dilakukan TOTL. Bukan tidak sering proyek-proyek konstruksi mangkrak di tengah jalan karena berbagai hal. Tagihan proyek yang macet, tentunya akan sangat berpengaruh pada likuiditas dan kinerja perusahaan secara keseluruhan.

Hal ini tidak terlihat di fundamental TOTL. TOTL tidak terlalu bergantung pada sumber pendanaan eksternal dalam jangka panjang (seperti bank), menjadi salah satu indikasi sehatnya likuiditas.

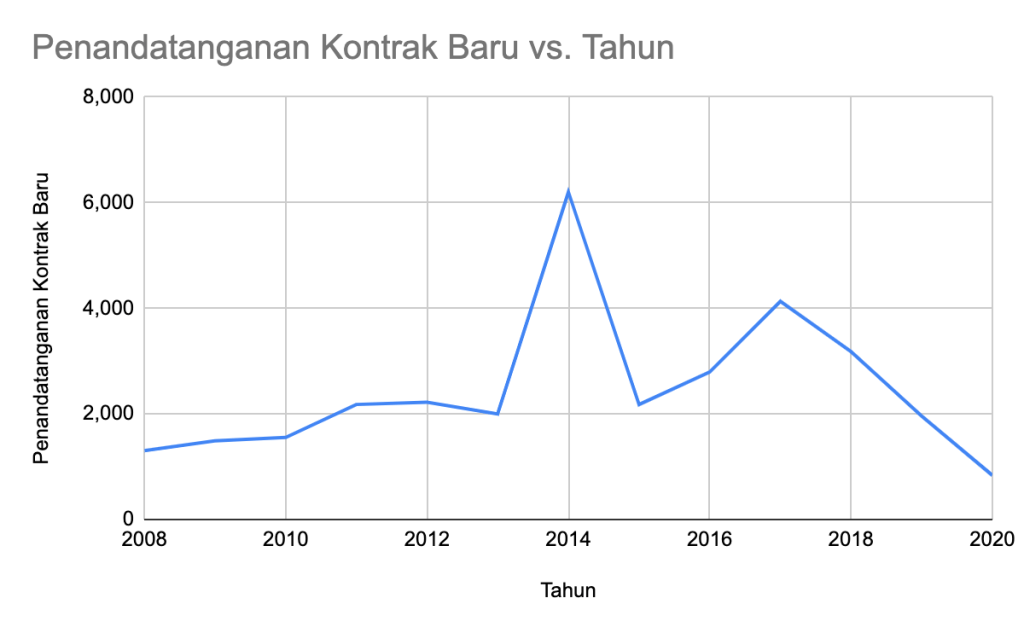

Kinerja Segmen

Karena segmen konstruksi merupakan segmen penyumbang hampir seluruh pendapatan TOTL, maka kinerja segmen ini secara langsung adalah kinerja perusahaan.

Dari segi raihan kontrak, kinerja TOTL bisa dibilang naik turun. Hal ini bisa dimaklumi sebab industri jasa konstruksi adalah industri siklikal yang sangat tergantung pada kondisi perekonomian. Raihan kontrak TOTL sempat naik bahkan menyentuh angka di atas IDR 6 triliun di tahun 2014, sebelum akhirnya turun naik sampai tahun 2017. Sejak tahun 2018 sampai tahun 2020, raihan kontrak baru selalu menunjukkan trend menurun.

Pesaing

Sifat usaha jasa konstruksi berskala besar yang umumnya adalah bisnis B2B membuat informasi mengenai pesaing TOTL agak sulit diketahui. Setidaknya untuk di bursa, emiten-emiten lain yang memiliki usaha sejenis mungkin adalah PT Acset Indonusa Tbk (ACST) – anak usaha grup Astra, dan PT Wijaya Karya Bangunan Gedung Tbk (WEGE). Namun strategi fokus TOTL pada pembangunan high-rise building premium hanya untuk sektor swasta, tidak secara langsung menjadikan dua emiten tersebut sebagai direct competitor.

Dari daftar nama pelanggan TOTL, strategi perusahaan untuk mendiferensiasi bisnisnya bisa dibilang cukup berhasil. Nama-nama grup besar seperti Trans Corp, Indofood, Astra, Lippo, dan lain-lain, pernah tercantum di LK perusahaan sebagai costumer mereka.

Dividen

TOTL termasuk emiten yang rajin membagikan dividen. Tercatat dari tahun 2009, perusahaan tidak pernah putus setiap tahunnya untuk membagi dividen. Yield-nya pun cukup besar. Di tahun 2018 sampai 2020, dividend yield TOTL konsisten berada di atas 5%, bahkan mencapai angka di atas 10%.

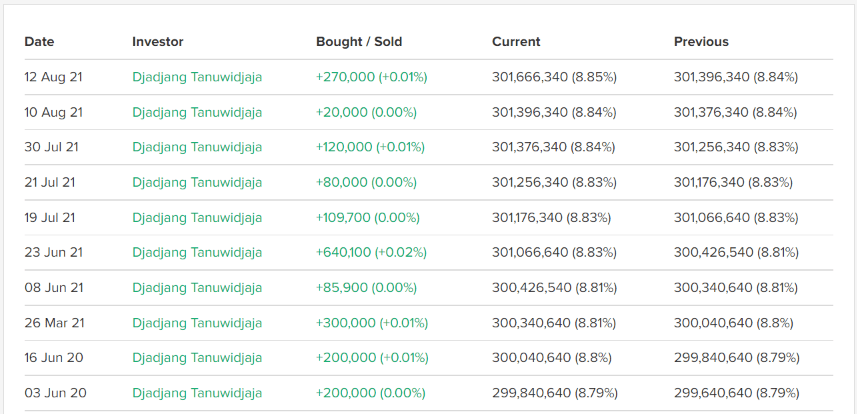

Insider Buying

Djadjang Tanuwidjaja adalah satu satu pendiri perusahaan dan sempat menjadi komisaris perusahaan sampai tahun 2010. Dalam AR TOTL tahun 2020, tercatat Pak Djajang memiliki saham sebanyak 8.80% perusahaan.

Yang menarik, Pak Djajang tetap konsisten mengakumulasi saham TOTL. Data insider Stockbit menunjukkan Pak Djajang terus melakukan pembelian saham TOTL, setidaknya dari tahun 2017.

Sebagai pendiri dan mantan komisaris tentunya beliau memiliki pengetahuan yang cukup baik mengenai seluk beluk perusahaan. Keyakinan beliau terhadap prospek masa depan perusahaan yang tercermin dari konsistensi mengakumulasi saham perusahaan.

Insider buying is a positive sign, especially when several individuals are buying at once.

Peter Lynch, One Up on Wallstreet

Valuasi

Nilai Intrinsik

Penulis menggunakan asumsi-asumsi berikut untuk melakukan perhitungan nilai intrinsik.

- Risk Premium = 6.33%

- CAGR EPS 10 tahun = 12.97%

- BVPS = IDR 334.84

- EPS = IDR 31.93

- DPR = 61%

- PER = 12.59

- PBV = 2.81

Dengan asumsi di atas, penulis mendapati rentang harga wajar dengan margin of safety sebesar 25% berada di angka IDR 276 – IDR 676. Dengan harga ketika artikel ini ditulis (di harga IDR 320), maka harga saat ini telah berada dalam rentang tersebut.

Untuk cara menghitungnya, silakan dibaca di sini.

Disclaimer: TOTL adalah perusahaan yang bergerak di industri siklikal, jadi perhitungan dengan cara seperti ini mungkin kurang tepat, sebab pendapatan / laba bersifat naik turun tergantung kondisi usahanya. Selain itu, penulis menggunakan data historis, bukan forward looking.

PER

Jika dilihat dari nilai PER saat ini, TOTL berada di bahwa rata-rata PE 10 tahun terakhir, walaupun tidak bisa dikatakan murah-murah banget, karena belum berada di bawah -1 standar deviasinya.

PBV

Ketika artikel ini ditulis, PBV TOTL berada di angka 0.94x. Angka ini berada di bawah -1 standar deviasinya dalam 10 tahun terakhir. Jadi bisa dikatakan sudah mulai murah.

Kesimpulan

Dari analisa di atas, bisa diambil beberapa kesimpulan:

- TOTL secara keuangan memiliki fundamental perusahaan yang baik. Ekuitas TOTL secara stabil menunjukkan trend yang meningkat.

- Dari segi pendapatan dan profit, secara jangka panjang TOTL menunjukkan trend pertumbuhan yang baik. Namun dalam jangka pendek, setidaknya dalam tiga tahun terakhir menunjukkan trend menurun. Hal ini bisa dipahami sebagai akibat dari karakteristik bisnis jasa konstruksi yang naik turun mengikuti pertumbuhan ekonomi yang dalam tiga tahun terakhir relatif lebih lambat dari tahun-tahun sebelumnnya.

- Secara cashflow, TOTL secara konsisten mampu menghasilkan operating cashflow yang positif dengan rasio free cashflow yang besar.

- TOTL menerapkan prinsip kehati-hatian dalam berbisnis. Kinerja keuangan dan fundamental perusahaan yang baik, tentunya menjadi indikasi kesuksesan manajemen menerapkan prinsip ini. Sebagai perusahaan yang bergerak dalam bisnis capital intensive, karakteristik ini menjadi kekuatan bagi TOTL untuk senantiasa menempatkan perusahaan dalam posisi keuangan yang aman.

- TOTL mengutamakan quality dan safety sebagai value utama bagi konsumennya. Selain itu, fokus perusahaan untuk menggarap proyek-proyek premium high-rise building juga menjadi kekuatan diferensiasi sehingga TOTL memiliki positioning yang unik di bisnis ini. Kuatnya permintaan dari costumer existing adalah salah satu indikasi yang kuat keberhasilan strategi fokus dan diferensiasi bisnis TOTL.

- Saat ini TOTL sudah berada di rentang harga wajarnya jika dihitung dengan menggunakan data-data historis.

Jadi, menarikkah TOTL untuk dikoleksi ke dalam portfolio?

Secara umum, TOTL adalah salah satu perusahaan jasa konstruksi swasta nasional dengan strategi bisnis yang jelas dan memiliki positioning yang kuat. Fundamental yang baik dan prinsip kehati-hatian menjadi fondasi perusahaan untuk tetap bertumbuh di masa depan.

Untuk Anda yang menyukai perusahaan-perusahaan yang agresif dan cenderung ekspansif, TOTL mungkin adalah perusahaan yang membosankan. Prinsip prudent yang dilakukan manajemen, menyebabkan strategi bisnis TOTL cenderung konservatif dan memilih bertumbuh secara organik.

Valuasi saat ini bisa dipertimbangkan untuk mulai mengoleksi saham TOTL. Pasca krisis karena pandemi, tentunya kita bisa berharap bahwa usaha jasa konstruksi mampu bangkit dan bertumbuh. Penulis yakin di saat itu, perusahaan-perusahaan berfundamental baik seperti TOTL akan menjadi pemain utama yang secara otomatis akan menggenjot kinerja mereka.

Demikian semoga bermanfaat!

2 thoughts on “Analisa Fundamental PT Total Bangun Persada Tbk (TOTL)”