PT Bank OCBC NISP Tbk awalnya didirikan pada tahun 1941 oleh keluarga Karmaka Surjaudaja dan Lelarati Lukman dengan nama NV Nederlandsch Indische Spaar En Deposito Bank (NISP). Pada tahun 1958, singkatan NISP diubah menjadi Nilai Inti Sari Penyimpan.

Sejak 1997, Bank NISP menjalin kerjasama dengan OCBC Bank Singapura dengan membentuk bank campuran bernama Bank OCBC Indonesia. Kerjasama terus berlanjut hingga OCBC Bank Singapura resmi menjadi pemegang saham di tahun 2004, dan menjadi pemegang saham mayoritas di tahun berikutnya.

NISP dikenal sebagai salah satu emiten yang pelit dividen. Di tengah tumbuhnya bank-bank digital di Indonesia, apakah bank yang pelit dividen ini layak dijadikan sebagai salah satu portfolio investasi?

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

Sama seperti sebelumnya, penulis menggunakan periode 10 tahun sebagai periode jangka panjang, dan 5 tahun sebagai jangka pendek. Tahun 2020 tidak disertakan, sebab pandemi mengakibatkan banyak perusahaan mengalami penurunan kinerja.

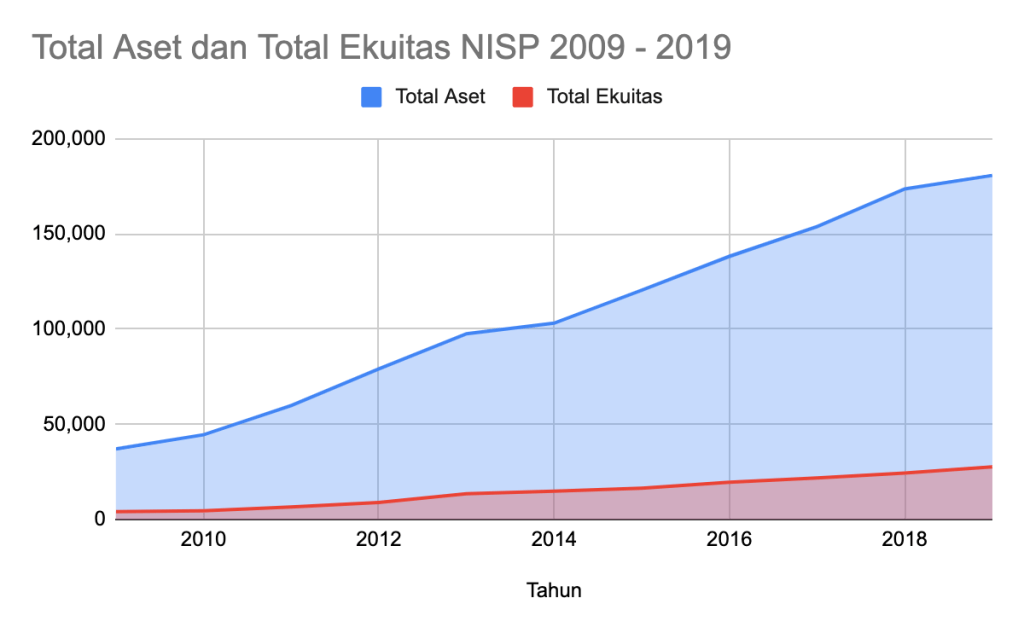

Balance Sheet

Dari segi aset, NISP menunjukkan pertumbuhan yang baik. Dalam jangka panjang, NISP mampu menumbuhkan nilai asetnya dari sebesar IDR 37 triliun di tahun 2009 menjadi sebesar hampir mencapai IDR 181 triliun di tahun 2019. Kenaikan nilai aset dalam 10 tahun ini memiliki nilai CAGR sebesar 17.17%, sedangkan dalam jangka pendek, nilai CAGR turun menjadi 11.87%. Walaupun mengalami penurunan, namun CAGR di atas 10% masih merupakan angka yang cukup tinggi.

Dari segi ekuitas, pertumbuhan NISP sedikit lebih baik. Ekuitas NISP bertumbuh dengan CAGR sebesar 20.93% dalam jangka panjang di mana ekuitas NISP tumbuh dari sebesar 4.1 triliun di tahun 2009, menjadi sebesar 27.6 triliun di tahun 2019. Dalam jangka pendek, CAGR NISP masih menunjukkan angka yang cukup tinggi yaitu di angka 13.16%.

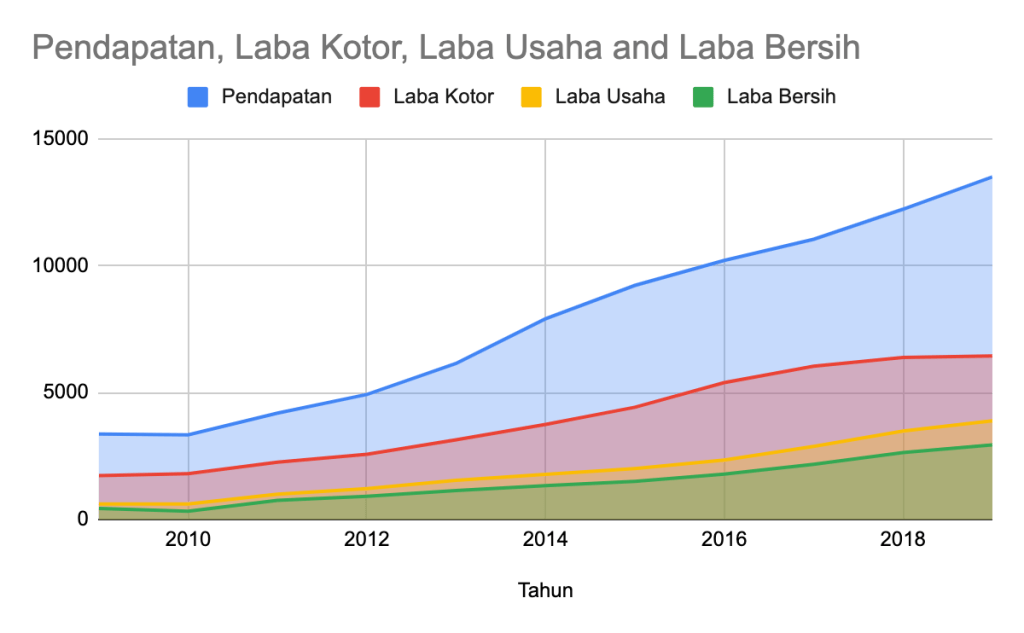

Income Statement

Dari segi pendapatan, kinerja NISP cukup stabil walaupun laju pertumbuhan jangka pendeknya memiliki nilai CAGR yang lebih rendah. Dalam jangka panjang CAGR NISP memiliki nilai sebesar 14.89%, di mana NISP mampu menumbuhkan pendapatannya dari sebesar IDR 3.3 trilun di tahun 2009, menjadi sebesar IDR 13.5 triliun di tahun 2019. Dalam jangka pendek nilai CAGR pendapatan turun menjadi sebesar 11.28% (masih bisa dibilang tinggi, sebab masih berada di atas 10%).

Kinerja dari segi laba menunjukkan angka-angka yang lebih baik. Laba Usaha dan Laba Bersih sama-sama memiliki nilai CAGR yang tinggi baik jangka panjang maupun jangka pendek – walaupun CAGR jangka pendek lebih rendah dari jangka panjangnya.

Sebagai contoh, Laba Usaha memiliki nilai CAGR jangka panjang sebesar 20.37%, dan CAGR jangka pendek sebesar 16.95%. Konsisten dengan itu, Laba Bersih juga memiliki nilai CAGR yang hampir-hampir mirip, di mana CAGR Laba Bersih jangka panjang berada di angka 21.02%, sedangkan CAGR jangka pendek berada di angka 17.15%.

Angka CAGR laba yang lebih tinggi dari CAGR pendapatan menjadi salah satu indikasi meningkatnya efisiensi dalam operasional perusahaan.

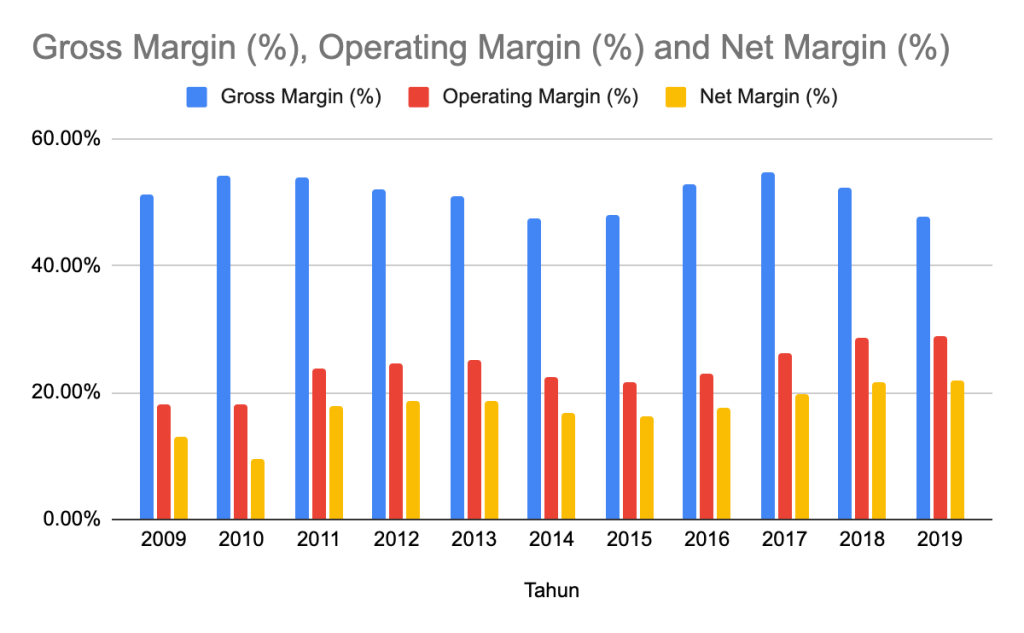

Dari segi margin, rasio-rasio NISP cukup baik. Dalam periode 10 tahun, Gross Profit Margin (GPM) berada di angka 51.39%, Operating Profit Margin (OPM) berada di angka 23.66%, dan Net Proft Margin (NPM) berada di angka 17.41%.

Dalam jangka pendek, rasio-rasio ini kurang lebih sama. GPM berada di angka 51.40%, OPM di angka 24.17%, dan NPM di angka 17.81%.

Cashflow

Tidak banyak yang penulis bahas selain bahwa selama tiga tahun terakhir NISP selalu mencatatkan Operating Cashflow dan Free Cashflow positif.

Rasio-rasio Perbankan

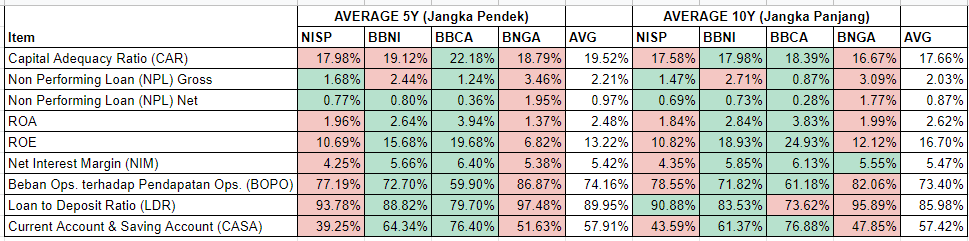

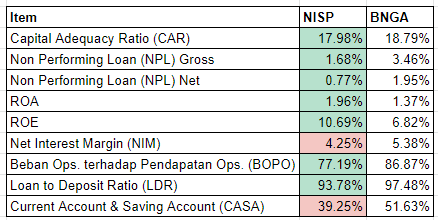

Penulis membandingkan beberapa rasio-rasio perbankan penting seperti Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Return on Equity (ROE), Net Interest Margin (NIM), Beban Operasional Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan Current Account and Saving Account (CASA).

Sebagai perbandingan, penulis menggunakan rasio-rasio dari beberapa bank umum lainnya seperti Bank BCA (BBCA), Bank BNI (BBNI), dan Bank Niaga (BNGA).

Bank BCA dipilih karena bank ini adalah bank terbaik di Indonesia saat ini sehingga sangat layak dijadikan sebagai benchmark. BNI dipilih sebab di antara empat bank dengan aset terbesar di Indonesia (BRI, BCA, Mandiri, dan BNI), BNI relatif memiliki kinerja di bawah tiga bank lainnya. Sedangkan Bank Niaga penulis gunakan sebagai bank yang berada di luar 4 besar bank umum tadi sebab bank ini juga memiliki kinerja yang baik, namun harga sahamnya masih dihargai cukup murah oleh pasar.

Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) atau rasio kecukupan modal minimum adalah rasio permodalan minimum yang berguna untuk menampung risiko kerugian yang kemungkinan dihadapi bank. Rasio ini penting untuk memastikan bahwa bank memiliki bantalan yang cukup untuk menyerap sejumlah kerugian yang wajar sebelum mereka bangkrut dan akibatnya kehilangan dana deposan. Menurut ketentuan Bank Indonesia, CAR minimum bank-bank umum di Indonesia adalah sebesar 8%.

Secara umum, NISP memiliki rasio CAR yang baik dan jauh di atas ketentuan regulator. Secara rata-rata baik 5 tahun maupun 10 tahun, CAR NISP berada di atas 17% (17.95% rata-rata 5 tahun, dan 17.58% untuk rata-rata CAR 10 tahun).

Dibandingkan dengan bank-bank lain, kinerja CAR NISP bisa dibilang biasa-biasa saja. Secara rata-rata jangka pendek dan jangka panjang, CAR NISP berada di bawah tiga bank lainnya yang digunakan sebagai perbandingan. Hanya dalam jangka pendek, CAR NISP sedikit lebih baik dari BNGA, di mana rata-rata CAR NISP lima tahun terakhir berada di angka 17.58% sedangkan BNGA berada di angka 16.67%.

Untuk tahun 2020 sendiri, CAR NISP berada di angka 22.04% di mana angka ini lebih baik dari CAR BBNI (16.80%) dan BNGA (21.92%).

Non Performing Loan (NPL)

Non Performing Loan (NPL) alias kredit bermasalah adalah rasio pinjaman-pinjaman yang tidak mampu dibayar peminjam berdasarkan jangka waktu yang ditentukan. Ada dua kategori NPL yaitu NPL net dan NPL gross. NPL net, dihitung berdasarkan kredit yang berstatus macet, sedangkan NPL gross membandingkan kredit bermasalah dengan status lainnya termasuk yang berstatus kurang lancar dan diragukan.

Rasio NPL NISP termasuk cukup baik. Rata-rata NPL jangka pendek berada di angka 1.68% (gross) dan 0.77% (net). Sedangkan NPL net berada di rata-rata jangka panjang berada di angka 1.47% (gross) dan 0.69% (net).

Dibandingkan dengan tiga bank lainnya, kinerja NPL NISP hanya kalah dari BBCA. Kinerja NPL NISP bahkan di atas BBNI di mana rata-rata jangka pendek (5 tahun) NPL BBNI berada di angka 2.44% dan 0.8%.

Di tahun 2020 kinerja NPL NISP bisa dibilang sangat baik, di mana NISP bisa menjaga nilai NPL nya tidak jauh dari rata-rata kinerja tahun-tahun sebelumnya. Di tahun pandemi, NISP mencatatkan NPL gross sebesar 1.93% dan NPL net sebesar 0.79%. Angka ini jauh lebih baik dari BBNI (NPL gross = 4.30%, NPL net = 2.90%) dan BNGA (NPL gross = 3.62%, NPL net = 1.40%).

Return on Asset (ROA)

Penulis menggunakan data ROA yang dilaporkan perusahaan di laporan tahunannya (Annual Report / AR) masing-masing. Ketika membandingkan dengan data-data dari aplikasi semisal stockbit, terdapat perbedaan nilai ROA yang tercantum di AR masing-masing bank dengan data dari aplikasi. Sepertinya, stockbit menggunakan perhitungan dengan membandingkan “Laba Bersih yang Dapat Diatribusikan Kepada Pemilik Entitas Induk” dengan Total Aset, sedangkan di AR masing-masing bank menggunakan perhitungan dengan cara yang lain.

Secara rata-rata, ROA NISP berada di angka 1.96% (jangka pendek) dan 1.84% (jangka panjang). Bisa disimpulkan bahwa terjadi perbaikan kinerja walaupun tidak bisa dibilang signifikan.

Jika dibandingkan dengan bank lain, rata-rata ROA NISP masih berada di bawah BBNI dan BBCA baik dalam jangka pendek maupun jangka panjang. Sedangkan jika dibandingkan dengan BNGA, nilai rata-rata ROA NISP dalam jangka pendek relatif lebih baik sebab BNGA hanya mencatatkan rata-rata ROA sebesar 1.37% (dibandingkan NISP di angka 1.96%).

Di tahun 2020, ROA NISP berada di angka 1.47%. Angka ini masih tetap di bawah BBCA, namun lebih baik dari BBNI (0.5%) dan BNGA (1.06%).

Return on Equity (ROE)

Sama seperti ROA, penulis menggunakan data ROE yang dilaporkan di masing-masing AR dengan alasan yang sama seperti di atas.

Secara rata-rata, ROE NISP berada di angka 10.82% (jangka panjang) dan 10.69% (jangka pendek). Bisa dibilang stagnan, walaupun secara historis menunjukkan peningkatan setidaknya dari tahun 2014 – 2019.

Secara rata-rata, ROE NISP berada di bawah BBCA dan BBNI baik dalam jangka pendek maupun jangka panjang.

Namun dibandingkan dengan BNGA, kinerja rata-rata jangka pendek ROE NISP (10.69%) lebih baik dari ROE BNGA (6.82%). Walaupun lebih baik, namun hal ini lebih disebabkan karena kinerja BNGA yang menurun sebab rata-rata ROE BNGA dalam jangka panjang berada di angka 12.12%.

Di tahun 2020, NISP melaporkan ROE sebesar 7.47%. Angka ini jauh lebih baik dari BBNI yang hanya mencatatkan ROE sebesar 2.90% dan BNGA dengan ROE sebesar 4.88%.

Net Interest Margin (NIM)

Net Interest Margin (NIM) secara matematis didapatkan dengan menghitung Pendapatan Bunga Bersih dibandingkan dengan rata-rata aktiva produktif. Secara umum, NIM digunakan untuk mengukur profitabilitas sebuah bank untuk melihat seberapa baik sebuah bank mengelola aset-aset produktifnya untuk menghasilkan bunga.

NIM adalah salah satu indikator dengan kinerja terburuk jika dibandingkan dengan tiga bank lainnya dalam semua kategori. Rata-rata NIM NISP jangka pendek adalah sebesar 4.25%, sebelas dua belas dengan rata-rata jangka panjangnya di angka 4.35%. Tiga bank lainnya yang kita perbandingkan, rata-rata mencatatkan NIM di atas 5% setiap tahunnya.

Di tahun 2020 sendiri NIM NISP tidak lebih baik. NISP hanya mencatatkan NIM sebesar 3.8%. Angka ini lebih kecil dari NIM BBCA (5.0%), BBNI (4.5%), dan BNGA (4.5%).

Beban Operasional Terhadap Pendapatan Operasional (BOPO)

Rasio BOPO adalah salah satu rasio efisiensi operasional sebuah bank. Secara matematis, BOPO dihitung dengan membandingkan Beban Operasional dengan Pendapatan Operasional. Secara sederhana, semakin tinggi BOPO maka kinerja bank itu bisa dikatakan semakin tidak efisien, sebab beban operasional yang dibutuhkan untuk menghasilkan pendapatan semakin besar.

Secara rata-rata, NISP mencatatkan BOPO sebesar 77.19% (jangka pendek) dan 78.55% (jangka panjang). Boleh dibilang terjadi kenaikan efisiensi, walaupun relatif tidak signifikan.

Jika dibandingkan dengan tiga bank lainnya, rasio BOPO hanya lebih baik dari BNGA, di mana rata-rata BOPO BNGA berada di angka 86.87% (jangka pendek) dan (82.06%) jangka panjang. Yang paling baik tentunya BBCA, dengan rata-rata BOPO jangka pendek di angka 59.90% (luar biasa!).

Di tahun 2020, NISP melaporkan BOPO sebesar 81.13%, lebih baik dari BBNI dengan BOPO sebesar 87.3%, dan BNGA dengan BOPO sebesar 82.91%.

Loan to Deposit Ratio (LDR)

Bank Indonesia (BI) dalam peraturan BI nomor 15/7/PBI/2013 mendefinisikan Loan to Deposit Ratio (LDR) sebagai rasio kredit yang diberikan kepada pihak ketiga dalam Rupiah dan valuta asing, tidak termasuk kredit kepada Bank lain, terhadap dana pihak ketiga yang mencakup giro, tabungan, dan deposito dalam Rupiah dan valuta asing, tidak termasuk dana antar Bank.

Secara umum, LDR digunakan untuk mengukur kemampuan likuiditas sebuah bank untuk memenuhi kewajiban-kewajiban jangka pendeknya. LDR bisa diasosikan juga dengan pertumbuhan potensi pendapatan. Semakin tinggi LDR, maka potensi pendapatan akan semakin besar sebab semakin banyak dana dari pihak ketiga yang bisa disalurkan dalam bentuk kredit. Namun sebaliknya, semakin besar LDR juga berarti semakin sedikit dana yang tersedia bagi bank untuk memenuhi kewajiban jangka pendeknya atau dengan kata lain semakin tidak likuid bank tersebut.

BI sendiri menggunakan rentang LDR di angka 78% – 92% dalam menentukan aturan Giro Wajib Minimum bank umum.

Secara rata-rata, NISP mencatatkan rata-rata LDR jangka pendek sebesar 93.78% dan jangka panjang sebesar 90.88%. Kalau melihat aturan Bank Indonesia, bisa dibilang rata-rata LDR NISP berada di angka yang cukup tinggi – sehingga secara relatif memiliki tingkat risiko likuiditas yang lebih tinggi. Angka rata-rata LDR NISP berada di bawah BBNI dan BBCA, dan masih lebih rendah daripada BNGA.

Di tahun 2020, NISP melaporkan LDR sebesar 72.03%. Angka ini lebih tinggi dari BBCA (63.50%) dan lebih rendah dari BBNI (65.80%) dan BNGA (82.91%).

Current Account and Saving Account (CASA)

CASA atau yang lebih dikenal dengan istilah dana murah, adalah rasio yang membandingkan antara jumlah giro dan tabungan berbanding total Dana Pihak Ketiga (DPK) yang dikelola oleh bank. Tabungan dan giro adalah produk perbankan dengan bunga yang relatif rendah dibandingkan dengan produk simpanan lain seperti deposito. Sehingga semakin besar CASA, semakin banyak dana yang bisa disalurkan bank dalam bentuk kredit dengan bunga yang lebih kompetitif.

Secara rata-rata, rasio CASA NISP bisa dibilang rendah bahkan terburuk di antara tiga bank lainnya. CASA NISP secara rata-rata berada di angka 30.25% (jangka pendek) dan 43.59% (jangka panjang). Rasio CASA yang paling mendekati dari tiga bank lainnya adalah BNGA di mana dalam jangka pendek CASA BNGA berada di angka 51.63% dan dalam jangka panjang di angka 47.85%.

Di tahun 2020 sendiri, NISP hanya mencatatkan CASA sebesar 42.19%, terburuk dibandingkan dengan BBCA (77%), BBNI (69.2%), dan BNGA (59.62%).

Kesimpulan Sementara

Secara umum, rasio-rasio perbankan NISP cukup baik. NISP mampu mencatatkan rasio yang bagus dari segi NPM, yang menandakan kemampuan bank untuk menjaga kualitas kreditnya. Walaupun begitu, NIM dan CASA yang rendah harus menjadi perhatian serius manajemen untuk lebih meningkatkan potensi pendapatan di masa depan.

Analisa Kualitatif

Segmen Operasi

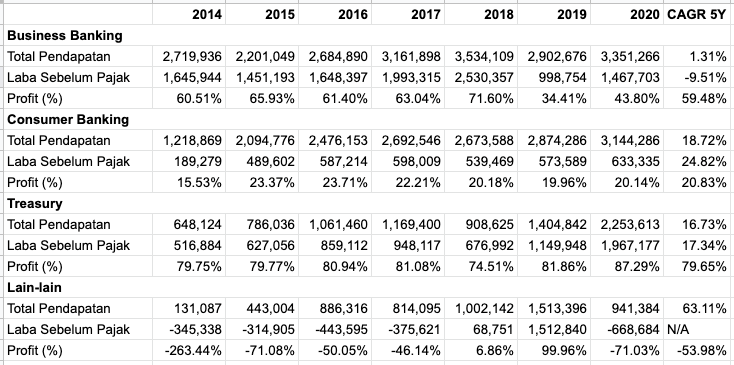

Berdasarkan produknya, NISP mengkategorikan operasinya ke dalam empat segmen yaitu Business Banking, Consumer Banking, Treasury, dan Lain-lain. Business Banking adalah servis untuk konsumen korporasi, sedangkan Consumer Banking adalah servis yang berkaitan dengan konsumen individu. Treasury adalah usaha-usaha yang berkaitan dengan produk-produk treasuri, advisory, dan manajemen neraca. Lain-lain adalah usaha-usaha di luar ketiga segmen sebelumnya.

Business Banking

Business Banking memiliki laju pertumbuhan yang paling lambat dibandingkan dengan segmen-segmennya lainnya. Dari laporan keuangan perusahaan, Total Pendapatan dari segmen ini tercatat hanya tumbuh dengan CAGR 1.31% dalam jangka pendek, di mana pendapatan di segmen ini tumbuh dari angka sebesar IDR 2,7 triliun di tahun 2014 tumbuh menjadi sebesar IDR 3,35 triliun di tahun 2019. Namun demikian, dari segi profitabilitas, segmen ini termasuk segmen dengan profit yang tinggi. Rata-rata Laba Sebelum Pajak dari Total Pendapatan di segmen ini dalam periode yang sama berada di angka 59.48%.

Consumer Banking

Consumer Banking memiliki karakteristik sebaliknya. Laju pertumbuhan di segmen ini tumbuh dengan CAGR sebesar 18.72% dalam jangka pendek, di mana Total Pendapatan tumbuh dari sebesar IDR 1,2 triliun di tahun 2014 menjadi sebesar IDR 2.87 triliun di tahun 2019. Laba Usaha sebelum pajak bahkan tumbuh dengan CAGR yang lebih tinggi yaitu sebesar 24.82%. Fakta bahwa CAGR laba lebih besar dari pendapatan menunjukkan bahwa segmen ini tidak hanya tumbuh, tapi juga tumbuh dengan efisiensi yang meningkat.

Namun demikian, profit dari segmen ini jauh lebih kecil dari segmen bisnis dan treasuri, di mana Laba Usaha sebelum pajak secara rata-rata berada di angka 20.83%.

Treasury

Segmen ini juga memiliki laju pertumbuhan yang cukup baik. Dalam jangka pendek angka CAGR Total Pendapatan berada di angka 16.73%, bertumbuh dari sebesar IDR 648 miliar menjadi sebesar IDR 1.4 triliun. Dari segi Laba Usaha, segmen ini juga memiliki CAGR yang baik di mana angka CAGR jangka pendek berada di angka 17.34%.

Dari segi profitabilitas, segmen ini memiliki kinerja paling baik di segmen-segmen yang lain. Segmen ini memiliki rasio Laba Usaha sebelum pajak secara rata-rata berada di angka 79.65%.

Lain-lain

Segmen ini adalah segmen dengan laju pertumbuhan pendapatan yang paling tinggi. CAGR jangka pendek segmen ini berada di angka 63.11% di mana Total Pendapatan tumbuh dari angka sebesar IDR 131 miliar di tahun 2014, menjadi sebesar IDR 1.15 triliun. Namun demikian, dari segi profitabilitas, dari 2014 – 2019 segmen ini konsisten mencatatkan kerugian. Segmen ini mencatatkan profit hanya di tahun 2018 dan 2019. Di tahun 2020, segmen ini kembali mencatatkan kerugian.

Karyawan, Jaringan Kantor, dan ATM

Untuk urusan ekspansi, agaknya NISP termasuk bank yang cukup berhati-hati jika tidak bisa dibilang konservatif. Setidaknya hal ini bisa dilihat dari pertumbuhan jumlah karyawan, jaringan kantor, dan ATM. Berubahnya perilaku konsumen yang semakin ketergantungan dengan smartphone dan internet tampaknya ikut mengakselerasi proses ini. Alih-alih menambah jumlah kantor cabang atau karyawan, NISP justru menguranginya.

Dari AR perusahaan, diketahui bahwa jumlah karyawan NISP terbanyak berjumlah sekitar 6,922 di tahun 2015. Di tahun 2020 jumlah karyawan adalah sebesar 5,985. Demikian pula dengan kantor cabang, dari sebanyak 412 di tahun 2011, di tahun 2020 jumlah kantor NISP berkurang menjadi hanya sebanyak 236 di tahun 2020.

Jaringan ATM juga berkurang, di mana tahun 2016, bank ini memiliki ATM sebanyak 763 buah. Tahun 2020, jumlah ini turun menjadi sebanyak 592 buah.

Digitalisasi

Pada tahun 2018, NISP meluncurkan aplikasi One Mobile. Hampir sama seperti aplikasi dari bank-bank lainnya, nasabah NISP bisa membuka rekening tabungan secara digital tanpa harus ke kantor cabang. Selain itu, nasabah juga dapat melakukan berbagai transaksi seperti transfer uang ke rekening lain (sesama NISP atau antar bank), top-up dompet e-wallet, pembayaran tagihan, termasuk investasi. Sampai dengan saat artikel ini ditulis, aplikasi ini sudah diunduh oleh lebih dari 1 juta pengguna di Google Playstore.

Untuk nasabah korporasi, NISP menyediakan layanan internet banking yang disebut Velocity. Melalui aplikasi ini, nasabah dapat melakukan transaksi-transaksi finansial (antara lain transfer, pembayaran gaji atau ke pihak ketiga, pembayaran tagihan, pengelolaan likuiditas, pembuatan billing dan pembayaran pajak, serta pembukaan rekening deposito) maupun non-finansial (antara lain informasi saldo dan mutasi rekening).

Selain produk-produk perbankan digital di atas, NISP meluncurkan konsep kantor cabang dengan tema Premium Guest House untuk mendukung transformasi business perusahaan. Dari segi design layout, kantor cabang ditata sedemikian rupa sehingga nasabah tidak sedang merasa sedang berada di bank dengan jajaran customer service dan teller desks yang membosankan. Selain memberikan servis, Premium Guest House ini juga dimaksudkan untuk mengedepankan knowledge sharing tentang produk-produk NISP sebagai solusi keuangan nasabah-nasabahnya.

Bergerak maju, melewati batas perbankan tradisional, merupakan upaya Bank OCBC NISP untuk merespon era baru bisnis perbankan, yang menempatkan teknologi informasi, digitalisasi, dan pengalaman pelanggan sebagai faktor utama memperoleh keunggulan kompetitif di sektor industri jasa keuangan. Untuk itu, dibutuhkan tidak hanya transformasi tata kelola, proses bisnis dan kapabilitas sumber daya manusia, tetapi juga perubahan besar pada strategi bisnis dalam mengelola risiko dan peluang. ONe Mobile, Velocity dan Premium Guest House merupakan beberapa produk dan layanan yang menandai transformasi bisnis dalam menghadirkan solusi perbankan masa depan bagi pelanggan.

NISP, AR 2018

Selain layanan-layanan di atas, NISP juga meluncurkan produk tabungan Nyala by OCBC NISP yang menyasar nasabah individu maupun bisnis. Berbagai campaign diluncurkan setidaknya dalam dua tahun belakangan terutama menyasar nasabah-nasabah milenial seperti gerakan #NyalakanIndonesia, #NyalakanHati, #taytb (tidak ada yang tidak bisa), dan lain-lain. Hasilnya cukup lumayan. Setidaknya di Youtube, beberapa video terkait kampanye-kampanye tersebut ditonton oleh ratusan ribu hingga jutaan pengguna.

OCBC Bank

OCBC Bank Singapura mulai masuk menjadi pemegang saham NISP di tahun 2004 dengan mengempit 22.5% kepemilikan. Di tahun 2005, OCBC Bank Singapura resmi menjadi pemegang saham mayoritas dengan total kepemilikan sebesar 72% saham. Sampai dengan tahun 2020, OCBC Bank memegang saham NISP sebesar 19,521,231,224 atau sekitar 85.08%.

Melansir wikipedia, OCBC Bank didirikan pada tahun 1932 sebagai hasil merger dari tiga buah bank yaitu Chinese Commercial Bank Limited, Ho Hong Bank Limited, dan Oversea-Chinese Bank Limited. Sampai hari ini, OCBC Bank adalah bank kedua terbesar di Asia Tenggara menurut total aset. Selain itu, OCBC Bank konsisten meraih peringkat baik di berbagai badan pemeringkat dunia.

OCBC Bank adalah salah satu bank dengan peringkat tertinggi di dunia, dengan peringkat Aa1 dari Moody’s. Diakui karena kekuatan dan stabilitas finansialnya, OCBC Bank secara konsisten termasuk di peringkat 50 Bank Teraman di Dunia oleh Global Finance dan dinobatkan sebagai Bank yang dikelola terbaik (Best Managed Bank) di Singapura oleh The Asian Banker.

NISP, AR 2020

Dividen

NISP adalah salah satu emiten pelit dividen di BEI. Setidaknya sejak tahun 2004 sampai sekarang, NISP tidak pernah membagikan dividen pada pemegang sahamnya (kecuali di tahun 2018 di mana NISP membagikan saham bonus). Namun di masa lalu, NISP pernah membagikan dividen baik berupa cash ataupun saham.

Menurut manajemen, kebijakan puasa dividen ini dilakukan untuk menjaga permodalan. Setidaknya di tahun 2019, rata-rata CAR industry adalah sebesar 20%, dan rata-rata CAR BUKU III adalah sebesar 25%, sedangkan CAR NISP masih berada di bawah itu. Selain itu, diharapkan dengan tidak membagikan dividen, NISP bisa naik kelas di tahun 2021 menjadi bank BUKU IV.

Hanya saja, dengan berubahnya klasifikasi bank di Indonesia dari Bank Umum berdasarkan Kelompok Usaha (BUKU) ke Kelompok Bank berdasarkan Modal Inti (KBMI), tantangan NISP untuk naik kelas ke kasta tertinggi KBMI 4 menjadi semakin tinggi sebab KBMI 4 mensyaratkan modal inti berjumlah 70 triliun.

Menarik untuk melihat apakah manajemen akan mempertahankan kebijakan puasa dividen setelah perubahan klasifikasi bank tersebut. OCBC Bank Singapura sendiri sebagai pemegang saham mayoritas setiap tahun selalu membagikan dividen baik dalam bentuk cash ataupun saham. Jadi, sepertinya memang NISP diagendakan tumbuh dan besar sendiri secara organik tanpa perlu suntikan modal dari pemegang sahamnya.

Valuasi

Nilai Intrinsik

Asumsi berikut digunakan untuk perhitungan nilai wajar saham NISP:

- Risk Premium = 6.33%

- CAGR EPS 10 tahun = 15%

- BVPS = IDR 1300.01

- EPS = IDR 91.59

- DPR = 0%

- PER = 10.23

- PBV = 0.98

Dengan menggunakan asumsi di atas, didapatkan nilai intrinsik RALS berada di rentang harga IDR 684 – IDR 1,538 (sudah dengan memperhitungkan Margin of Safety sebesar 25%). Dengan harga saat ini di angka IDR 690, bisa dikatakan NISP telah berada di rentang bawah harga wajarnya (sedikit lagi menuju ke undervalue).

PER

Mengutip stockbit, PER NISP saat ini berada di kisaran 7.28X dan berada di bawah -1 Standar Deviasinya. Artinya secara analisa PER sederhana saat ini, harga saham NISP bisa dikatakan cukup murah.

PBV

Dari segi PBV, saham NISP juga bisa dibilang undervalue. Saat artikel ini ditulis, NISP memiliki PBV sebesar 0.5X. Angka ini berada di bawah -1 standar deviasinya.

Kesimpulan

Beberapa kesimpulan setelah analisa di atas:

- Dari segi growth, NISP termasuk perusahaan dengan growth rate yang cukup tinggi. Aset, Ekuitas, dan Profit konsisten mencatatkan CAGR di atas 15% untuk periode jangka panjang, dan 10% untuk periode jangka pendek.

- Segmen Consumer Banking dan Treasury masih menjanjikan potensi growth yang menarik sebab saat ini CAGR nya masih di atas 15%.

- Dari segi rasio-rasio perbankan, bank ini cukup sehat. Artinya semua ketentuan-ketentuan regulator telah terpenuhi, bahkan dengan rasio di atas yang disarankan. Walaupun tidak bisa dibilang istimewa, namun beberapa rasio NISP sebenarnya cukup bersaing. Setidaknya dibandingkan dengan BNI, rasio NPL NISP masih lebih baik.

- Rasio CASA NISP cukup rendah sehingga harus menjadi perhatian manajemen. Dengan rasio CASA yang lebih baik, akan terjadi peningkatan rasio NIM yang juga cukup rendah.

- NISP memiliki inisiatif transformasi bisnis yang baik. Produk-produk digital seperti One Mobile dan Velocity, serta perubahan konsep cabang dengan tema Premium Guest House yang sejalan dengan transformasi bisnis NISP menjadi bank dengan konsep beyond traditional banking layak diapresiasi. Berbagai marketing campaign juga diluncurkan seperti #NyalakanIndonesia dan #taytb untuk mendukung usaha ini.

- OCBC Bank Singapura sebagai pemegang saham mayoritas adalah bank terbesar kedua di Asia Tenggara dilihat dari total aset. Selain itu, bank ini konsisten memperoleh rating yang baik dari organisasi pemeringkat dunia, dan diakui sebagai salah satu bank teraman di dunia.

- Dari tahun 2004 sampai dengan saat artikel ini ditulis, NISP konsisten dengan kebijakan untuk tidak membagikan dividen. Alasan manajemen adalah untuk menjaga rasio permodalan dan diharapkan bank dapat naik kelas ke kasta lebih tinggi secara anorganik.

- Dari segi nilai intrinsik, saat ini NISP telah berada di rentang bawah harga wajarnya menuju undervalue. Dari segi PER dan PBV, saham NISP sudah termasuk undervalue.

Jadi layak koleksi ke portfolio atau tidak?

Tergantung.

Yang jelas, jika Anda adalah tipe investor yang sakit hati bahkan sampai tidak bisa tidur jika emiten kesayangan Anda tidak membagikan dividen, maka jelas NISP bukan untuk Anda.

Jika dividen bukan yang utama, maka faktor yang paling menarik adalah growth yang cukup tinggi, bahkan dengan CAGR di atas 10% dalam 5 tahun terakhir. Segmen yang berhubungan dengan mass market seperti Consumer Banking dan Treasury masih menjanjikan pertumbuhan yang tinggi. Hanya saja, karena tidak membagikan dividen, harga saham NISP dihargai murah oleh pelaku pasar, yang tercermin dari nilai PER dan PBV yang rendah. But, hey… isn’t that good? 🙂

Selain itu, rasio-rasio perbankan NISP cukup baik dan sangat mungkin untuk ditingkatkan di masa depan. Dalam jangka pendek, rasio CASA dan NIM harus menjadi perhatian manajemen (dan agaknya memang menjadi perhatian dengan berbagai inisiatif produk digital dan marketing campaign untuk menyasar nasabah milenial). Rasio NPL yang rendah adalah salah satu catatan positif dan menjadi cerminan sikap prudent dari manajemen.

Terakhir, jangan lupa, ada nama besar OCBC Bank di belakang NISP. Tentunya kita berharap bahwa dengan dukungan dari parent group, GCG yang baik akan selalu menyertai perjalanan bisnis NISP di masa depan.

Sekian dan terima kasih, semoga bermanfaat!

One thought on “Analisa Fundamental PT Bank OCBC NISP (NISP)”