Gerai Ramayana pertama kali dibangun oleh Paulus Tumewu di Jalan Sabang Jakarta pada tahun 1978. Sebagai salah satu pionir bisnis Department Store di Indonesia, Ramayana sukses mengembangkan usahanya ke seluruh Indonesia dengan total gerai mencapai lebih dari 100 gerai di tahun 2020.

Masifnya perkembangan e-commerce dalam 10 tahun terakhir menyebabkan perubahan perilaku konsumen. Ramayana yang menyasar konsumen kelas menengah ke bawah saat ini harus bersaing dengan ratusan ribu pelaku fashion UMKM di seluruh Indonesia yang menawarkan produk mereka di berbagai platform e-commerce dengan harga yang sangat kompetitif. Selain itu, pandemi Covid-19 cukup memukul kinerja perusahaan di tahun 2020 dan 2021.

Apakah RALS cukup menarik untuk dijadikan portfolio investasi?

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

Pandemi Covid-19 sangat memukul industri ritel. Pelaksanaan Pembatasan Sosial Berskala Besar (PSBB) di awal-awal masa pandemi di tahun 2020, serta diberlakukannya pembatasan-pembatasan sosial oleh pemerintah termasuk Pemberlakuan Pembatasan Kegiatan Masyarakat (PPKM) sangat memukul industri ritel. Mau tidak mau para pelaku industri di sektor ini harus menutup gerai guna menekan penyebaran virus Covid-19, yang berimbas pada turunnya jumlah kunjungan dan berakibat langsung pada turunnya pendapatan secara signifikan.

Oleh karena itu, penulis menggunakan data sampai tahun 2019 (data sebelum pandemi) dalam analisa ini. Sama seperti analisa sebelumnya, penulis menggunakan data dari tahun 2009 – 2019 sebagai periode jangka panjang (10 tahun), dan data dari tahun 2014 – 2019 sebagai periode jangka pendek (5 tahun).

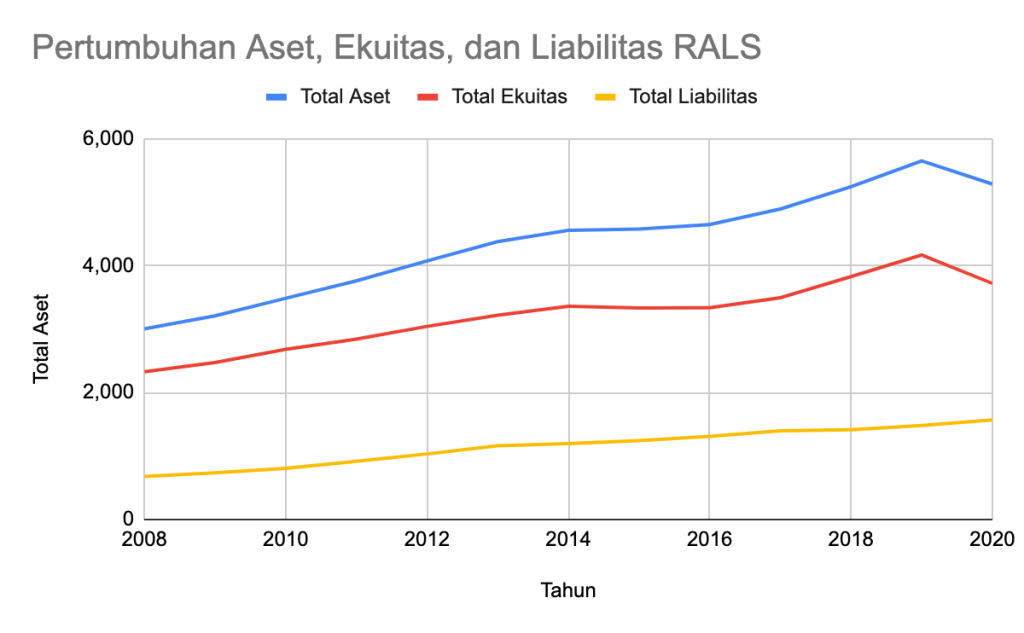

Balance Sheet

Secara umum, nilai Total Aset RALS bertumbuh baik dalam jangka panjang maupun jangka pendek, dengan trend pertumbuhan jangka pendek sedikit mengalami penurunan dari jangka panjangnya. Dalam jangka panjang, aset RALS tumbuh dengan CAGR sebesar 5.82%. Sedangkan dalam jangka pendek, angka CAGR aset sedikit mengalami penurunan yaitu sebesar 4.40%.

Pertumbuhan Ekuitas juga menunjukkan angka-angka CAGR yang hampir mirip. CAGR Ekuitas jangka panjang adalah sebesar 5.36%, sedikit lebih baik dari CAGR jangka pendek yang berada di angka 4.42%.

Pertumbuhan Total Liabilitas juga menunjukkan trend yang sama seperti trend pertumbuhan aset dan ekuitas. Hanya saja, CAGR jangka panjang Total Liabilitas berada sedikit di atas yaitu di angka 7.24%. Dalam jangka pendek, CAGR Liabilitas RALS cenderung melambat yaitu di angka 4.37%.

Dari segi struktur Liabilitas, dalam jangka panjang, Liabilitas Jangka Pendek lebih mendominasi dengan kontribusi sebesar 80.14% dari Total Liabilitas. Untuk Liabilitas Jangka Panjang pun hanya terdiri dari liabilitas imbalan kerja karyawan yang relatif aman.

RALS termasuk emiten yang cukup konservatif dalam hal pendanaan. Setidaknya dalam 10 tahun terakhir, emiten ini tercatat tidak pernah menggunakan sumber pembiayaan pihak ketiga seperti utang bank, obligasi, dan lain-lain.

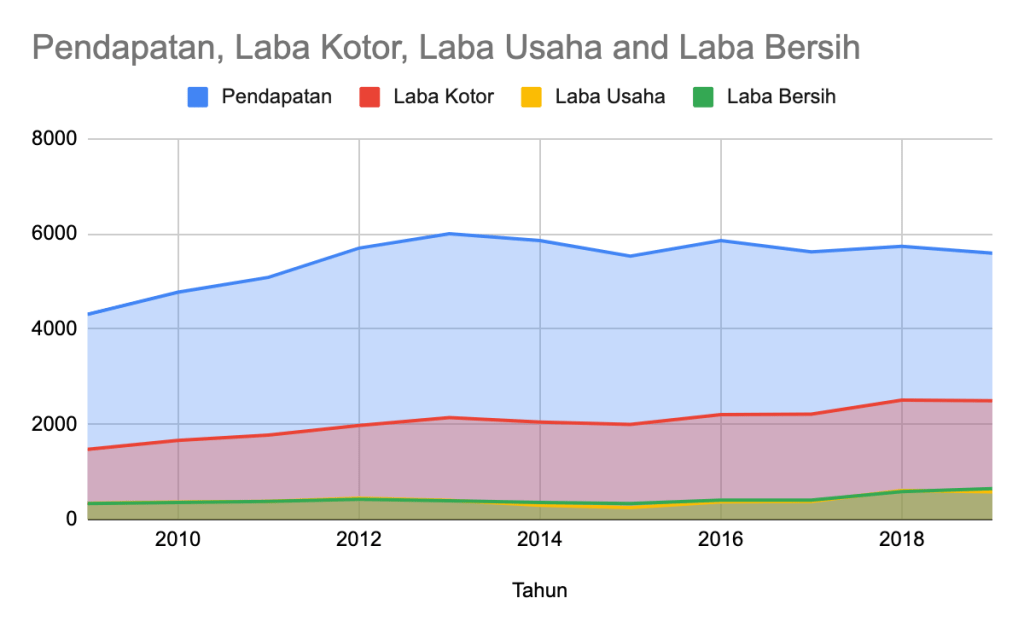

Income Statement

Dari segi pendapatan, CAGR RALS cenderung stagnan dalam jangka panjang, bahkan menurun dalam jangka pendek. CAGR Total Pendapatan jangka panjang tercatat berada di angka 2.65%. Sedangkan dalam jangka pendek, CAGR Total Pendapatan berada di angka -0.92% (alias pendapatannya cenderung turun).

Jika dilihat dari segi nilai, RALS mencatatkan Total Pendapatan tertinggi di tahun 2013 yaitu sebesar IDR 6 triliun. Sampai dengan tahun 2019, pendapatan RALS naik-turun dengan trend sideways, namun tidak pernah lagi melewati angka IDR 6 triliun.

Yang menarik adalah walaupun trend pendapatan cenderung stagnan bahkan sedikit menurun, tetapi kemampuan RALS mencetak laba bisa dikatakan meningkat.

Laba Kotor dalam jangka pendek tumbuh lebih lambat dibandingkan jangka panjangnya, di mana CAGR jangka pendek adalah sebesar 4.02%, sedikit turun dari CAGR jangka panjangnya yang sebesar 5.42%.

Namun demikian, pertumbuhan laba bersih jangka pendek justru lebih baik dari jangka panjang. Dalam jangka pendek, Laba Bersih yang dicatatkan oleh RALS tumbuh dengan CAGR sebesar 12.79%. Angka ini jauh lebih baik dari CAGR jangka panjangnya yang berada di angka 6.82%.

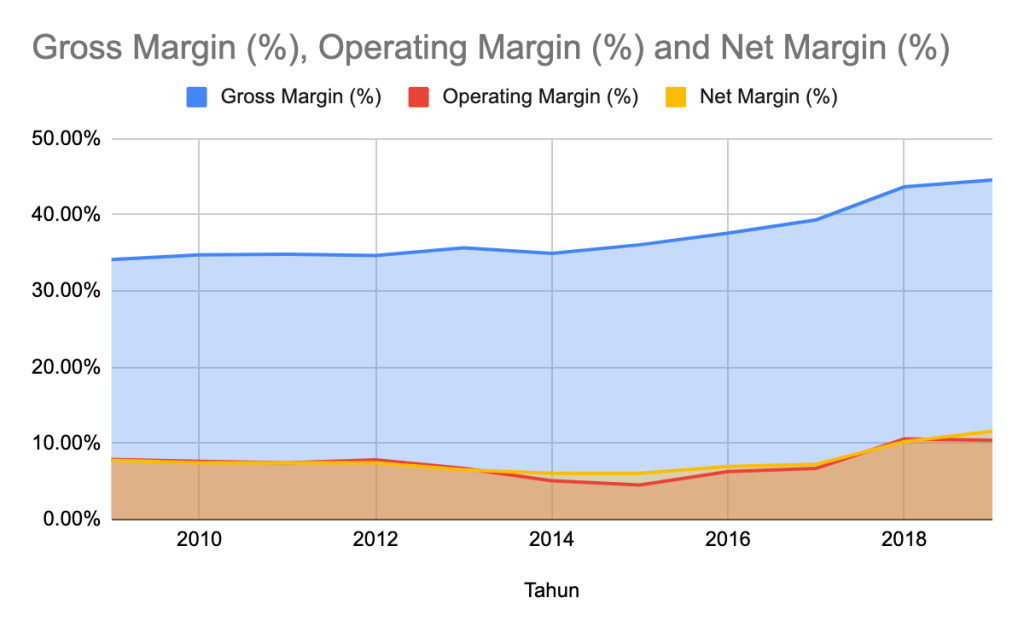

Dari segi margin, rata-rata Gross Profit Margin (GPM) mengalami peningkatan. Dalam jangka pendek, rata-rata GPM RALS berada di angka 40.25%, sedikit di atas rata-rata jangka panjangnya yang berada di angka 37.61%. Trend yang sama juga terjadi pada rata-rata Net Profit Margin (NPM), di mana rata-rata NPM jangka pendek (8.42%) berada di angka yang lebih baik di angka jangka panjangnya (7.70%).

Jika trend Pendapatan cenderung stagnan bahkan menurun, sedangkan laba meningkat, maka itu adalah sinyal bahwa manajemen melakukan tugasnya dengan baik dari segi efisiensi.

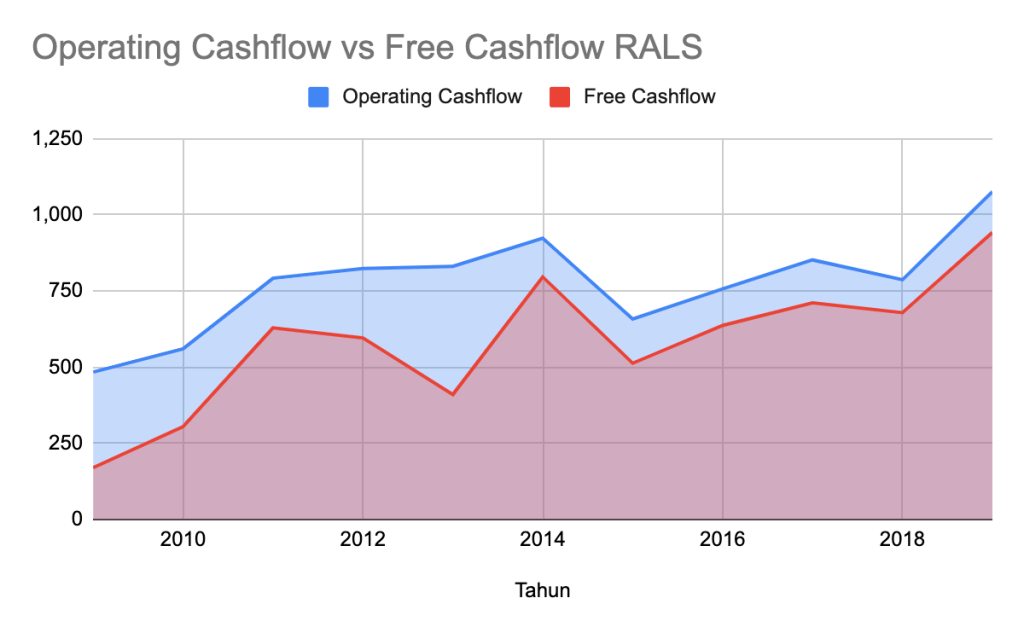

Cashflow

RALS selalu mencatatkan Operating Cashflow positif baik untuk jangka pendek maupun jangka panjang, walaupun secara trend pertumbuhannya melambat. CAGR Operating Cashflow jangka panjang berada di angka 8.32%, turun menjadi 3.12% untuk periode jangka pendeknya.

Perbandingan Free Cashflow juga sangat baik. Secara rata-rata, dalam jangka pendek, hampir sebesar 83.88% Operating Cashflow yang dihasilkan merupakan Free Cashflow.

Analisa Kualitatif

Informasi Segmen

RALS mengevaluasi kinerja bisnisnya berdasarkan dua kategori segmen yaitu berdasarkan lokasi dan produk yang dijual.

Berdasarkan lokasi, RALS mengkategorikan bisnisnya menjadi 4 segmen yaitu Sumatera; Jawa, Bali, dan Nusa Tenggara; Kalimantan; Sulawesi dan Papua. Sedangkan berdasarkan produk yang dijual, RALS memiliki dua segmen yaitu segmen Pakaian dan Aksesoris, serta segmen Barang Swalayan.

Kinerja Segmen Berdasarkan Lokasi

Dari segi lokasi, tentunya bisa ditebak bahwa daerah Jawa, Bali, dan Nusa Tenggara merupakan segmen penyumbang pendapatan terbanyak. Dalam 5 tahun terakhir, secara rata-rata segmen ini berkontribusi sebesar 64.44% dari total pendapatan. Segmen penyumbang pendapatan terbanyak kedua adalah Sumatera (19.12%). Sedangkan dua segmen terakhir menyumbang sisanya.

Secara umum, semua segmen mengalami pertumbuhan stagnan bahkan menurun.

Segmen Sumatera adalah segmen dengan kinerja terburuk. Dalam jangka panjang, segmen ini cenderung stagnan (CAGR -0.27%); sedangkan dalam jangka pendek malah menunjukkan penurunan kinerja (dengan CAGR -5.04%). Segmen Jawa, Bali, dan Nusa Tenggara menunjukkan kinerja yang lebih baik di mana dalam jangka panjang masih menunjukkan pertumbuhan walaupun dengan CAGR mini (sebesar 3.14%), namun dalam jangka pendek menunjukkan pertumbuhan yang stagnan (CAGR 0.35%).

Kalimantan dalam jangka panjang masih menunjukkan pertumbuhan (CAGR 2.59%), namun jangka pendek kinerjanya menurun (CAGR – 2.10%). Segmen yang masih menjanjikan pertumbuhan dengan angka yang cukup baik adalah Sulawesi dan Papua, di mana dalam jangka panjang CAGR segmen ini berada di angka 7.32%, walaupun dalam jangka pendek kinerjanya juga stagnan (CAGR 0.96%).

Kinerja Segmen Berdasarkan Produk yang Dijual

Berdasarkan produk yang dijual RALS memiliki dua segmen yaitu segmen Pakaian dan Aksesoris, serta segmen Barang Swalayan.

Segmen Pakaian dan Aksesoris dalam jangka panjang masih menunjukkan peningkatan dengan CAGR sebesar 5.87%, namun dalam jangka pendek pendapatan dari segmen ini cenderung melambat dengan nilai CAGR yang lebih kecil yaitu sebesar 3.37% saja. Pendapatan di segmen ini dibedakan menjadi dua sumber pendapatan yaitu dari penjualan barang beli putus dan dari komisi penjualan konsinyasi. Pendapatan dari penjualan barang beli putus menyumbang sebagian besar pendapatan di segmen ini rata-rata sebanyak 77.85% dalam lima tahun terakhir.

Kinerja yang kurang baik ditunjukkan oleh segmen Barang Swalayan. Pendapatan dari segmen ini cenderung menurun di mana dalam periode jangka panjangnya memiliki nilai CAGR sebesar -2.91%. Dalam jangka pendeknya, penurunan CAGR bahkan lebih parah dengan nilai CAGR sebesar -9.52%. Berbeda dengan segmen Pakaian dan Aksesoris di mana komisi penjualan konsinyasi mampu berkontribusi sebesar 22%, di segmen Barang Swalayan hampir 99% penjualan dihasilkan dari penjualan beli putus.

Bisa ditebak, secara agregat, Segmen Pakaian dan Aksesoris menjadi penyumbang pendapatan yang lebih baik ketimbang Barang Swalayan. Secara rata-rata, dalam lima tahun terakhir, segmen Pakaian dan Aksesoris menyumbang pendapatan sebesar 67.42%.

Agaknya manajemen harus bekerja ekstra untuk meningkatkan kinerja di segmen Barang Swalayan. Penurunan kinerja di segmen ini mungkin disebabkan oleh persepsi konsumen yang cenderung mengasosiasikan brand Ramayana dengan belanja pakaian ketimbang berbelanja barang kebutuhan sehari-hari (pasar swalayan).

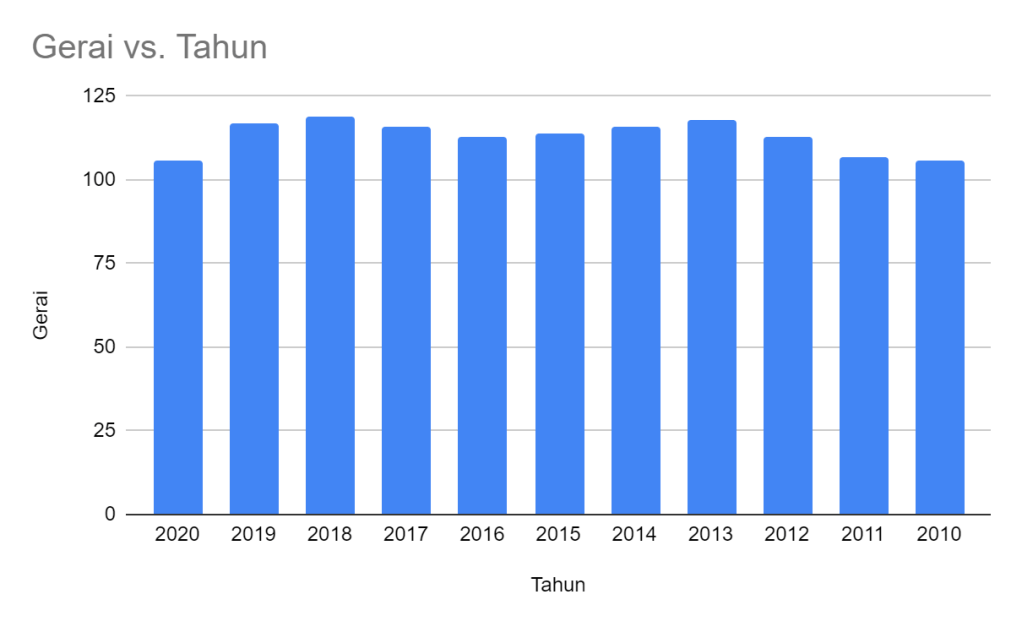

Gerai

Sampai dengan akhir tahun 2020, RALS mengelola 106 gerai yang tersebar di 54 kota besar di seluruh Indonesia. Bisa ditebak bahwa hampir sebagian besar berada di wilayah Jawa dan Bali yang berjumlah 74 gerai. Sisanya paling banyak tersebar di Sumatera, Kalimantan, dan daerah-daerah lainnya termasuk Papua.

Dari sisi jumlah gerai yang dioperasikan, pertumbuhan RALS bisa dibilang stagnan. Jumlah gerai yang dioperasikan RALS setidaknya dari tahun 2010 cenderung naik-turun. Barangkali hal ini bisa menjadi indikasi sudah mature-nya bisnis RALS. Situasi pandemi ikut berpengaruh buruk bagi RALS, di mana di tahun 2020, RALS menutup 11 buah gerainya di tahun ini.

Transformasi

Perubahan perilaku masyarakat oleh teknologi informasi agaknya berpengaruh pada kinerja RALS. Dengan maraknya e-commerce dan semakin terbiasanya orang-orang berbelanja online, agaknya mempengaruhi kinerja RALS. Dengan menargetkan konsumen kalangan menengah ke bawah, RALS harus bersaing dengan penjual fashion UMKM yang membuka toko online di Tokopedia, atau Bukalapak. Mengakses fashion murah saat ini bisa dilakukan di kamar lewat HP.

Di lain pihak, untuk menyasar konsumen dengan kelas yang lebih di atasnya, RALS harus bersaing dengan brand-brand fashion hits dan kekinian seperti H&M, Uniqlo, dan lain-lain. Brand image dan positioning tentunya menjadi tantangan di sini. Agak sulit mengasosikan brand Ramayana dengan brand-brand hits dan kekinian tadi.

RALS sendiri menyadari hal ini. Salah satu usaha yang dilakukan misalnya dengan memperkenalkan konsep Ramayana Prime yang menyasar kelas menengah. Namun demikian agaknya proses transformasi bisnis RALS masih perlu waktu untuk menunjukkan kinerjanya.

Tantangan bisnis dalam 10 tahun terakhir dan perubahan gaya hidup karena meningkatnya kesejahteraan keluarga pelanggan telah mendorong manajemen melakukan transformasi di semua aspek bisnis sejak tahun 2016. Perusahaan telah memperluas segmen pelanggan ke kelompok B di beberapa gerai, dengan tetap mempertahankan base customer pada kelompok C dan D. Inovasi ini bernama City Plaza, sebuah konsep solusi belanja lengkap yang menyediakan tempat belanja, kuliner dan hiburan.

RALS, AR 2020

Dividen

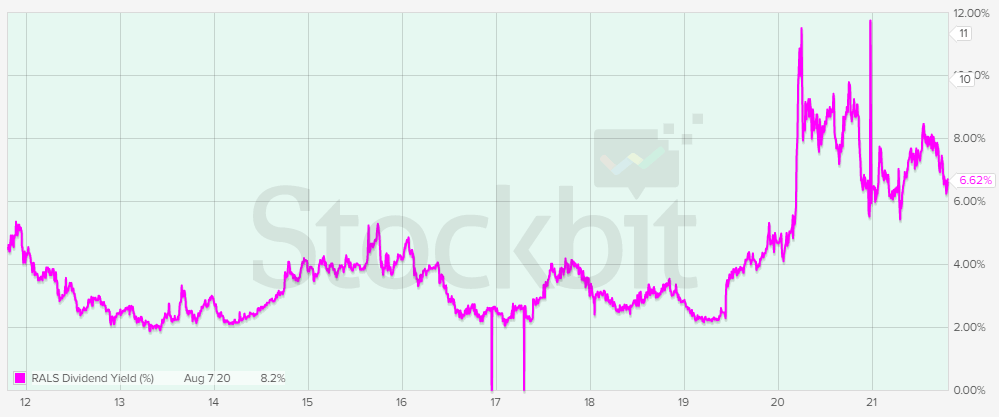

RALS adalah salah satu emiten di BEI yang rajin membagikan dividen kapada pemegang sahamnya. Dividend yield yang diberikan pun cukup menarik, walaupun tidak bisa dibilang tinggi. Setidaknya untuk tahun 2020, dividend yield RALS berada di atas 6% – lebih tinggi dari sebelum-sebelumnya karena harga saham RALS cukup tertekan karena pandemi.

Insider

RALS adalah salah satu emiten yang rajin melakukan buyback. Setidaknya RALS pernah melakukan buyback saham di tahun 2015, 2016, 2020, termasuk di tahun 2021. Untuk tahun 2021 sendiri, RALS menganggarkan dana maksimal sebesar IDR 350 miliar untuk membeli kembali saham perusahaan maksimal sebesar 5% dari modal disetor dan ditempatkan penuh pada perseroan.

Buyback secara umum bisa menjadi indikator yang baik dari keyakinan manajemen terhadap masa depan perusahaan. Di sisi lain, buyback sendiri bisa juga menjadi sinyal negatif dari growth perusahaan itu sendiri.

Ketika perusahaan memutuskan melakukan buyback sahamnya sendiri, bisa jadi saham perusahaan itu dihargai terlalu murah oleh pasar. Jadi untuk meningkatkan kesejahteraan pemegang saham, ketimbang capek-capek ekspansi, tentunya lebih mudah membeli kembali saham di publik dengan harga murah. Sebaliknya, bisa jadi pula manajemen memutuskan menggunakan uang perusahaan untuk buyback sebab potensi untuk ekspansi sudah sangat terbatas.

Dalam kasus RALS, sinyal buyback harus diwaspadai sebab setidaknya untuk bisnis supermarket, kinerja RALS bisa dibilang buruk alih-alih harus melakukan ekspansi di segmen ini.

Valuasi

Nilai Intrinsik

Untuk menghitung nilai intrinsik RALS, penulis menggunakan asumsi sebagai berikut:

- Risk Premium = 6.33%

- CAGR EPS 10 tahun = 6.82%

- BVPS = IDR 524.06

- EPS = IDR 91.3

- DPR = 50%

- PER = 24.59

- PBV = 4.81

Dengan menggunakan asumsi di atas, didapatkan nilai intrinsik RALS berada di rentang harga IDR 570 – IDR 1,355 (sudah dengan memperhitungankan Margin of Safety sebesar 25%). Dengan harga saat ini di angka IDR 755, bisa dikatakan RALS telah berada di rentang harga wajarnya.

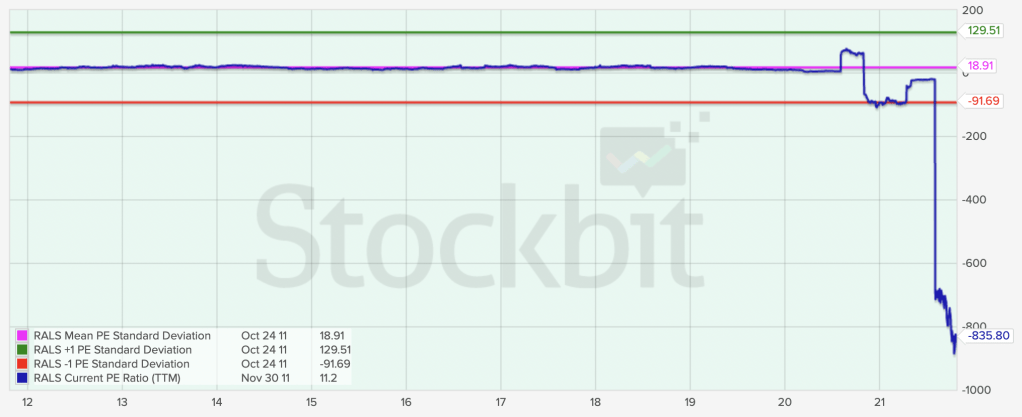

PER

Ketika artikel ini ditulis, nilai PER RALS berada di angka -835.8X. Hal ini karena tahun 2020, RALS mencatatkan rugi bersih. Menggunakan chart dari stockbit, nilai PER RALS berada jauh di bawah standar deviasinya karena angkanya minus. Oleh karena itu, menggunakan PER sebagai ukuran murah tidaknya saham RALS saat ini, menurut penulis agak kurang tepat.

PBV

Nilai PBV RALS saat ini berada di angka 1.48X. Angka ini berada sedikit di area di bawah -1 standar deviasi 10 tahun terakhir, sehingga bisa dikatakan saat ini harga saham RALS cukup murah secara PBV.

Kesimpulan

Ada beberapa kesimpulan yang bisa diambil dari analisa di atas:

- Secara fundamental, RALS adalah perusahaan yang baik. Perusahaan cenderung melakukan aktivitas bisnis secara konservatif dan bertumbuh secara organik. Setidaknya dalam 10 tahun terakhir, ekspansi dilakukan tanpa sumber pendanaan dari luar seperti utang bank, obligasi, dan lain-lain.

- Secara agregat, pertumbuhan pendapatan RALS cenderung stagnan. Dari segi lokasi, setidaknya dalam jangka pendek, hampir seluruh segmen menunjukkan pertumbuhan yang lambat atau stagnan, bahkan menurun (seperti di daerah Sumatera).

- Berdasarkan jenis barang yang dijual, segmen supermarket menunjukkan kinerja yang kurang baik, di mana pendapatan dari segmen ini cenderung menurun dari tahun ke tahun.

- Jumlah gerai RALS cenderung naik turun. Di tahun 2020, akibat pandemi, penutupan gerai dilakukan lebih banyak dari tahun sebelum-sebelumnya.

- Walaupun pertumbuhan pendapatan perusahaan cenderung stagnan, RALS memiliki kinerja yang baik dari segi laba. Laba bersih perusahaan konsisten mengalami pertumbuhan, bahkan dengan nilai CAGR jangka panjang yang cukup baik (di atas 12%).

- Efisiensi yang baik terlihat jelas dari tebalnya free cashflow yang dihasilkan perusahaan, di mana lebih dari 80% operating cashflow yang dihasilkan adalah free cashflow.

- Beberapa tahun terakhir, RALS berupaya melakukan transformasi bisnis di antaranya dengan menyasar konsumen kelas menengah kelas B (di samping kelas C dan D). Transformasi dilakukan dengan memperkenalkan konsep City Plaza yang menggabungkan pengalaman berbelanja konsumen dengan kuliner dan entertainment.

RALS adalah perusahaan yang baik. Manajemen yang cenderung konservatif dalam mengelola keuangan (alias tidak suka berutang), adalah salah satu karakteristik manajemen yang penulis sukai. Selain itu efisiensi yang baik juga menjadi keunggulan. Manajemen dapat membuktikan bahwa walupun growth perusahaan cenderung stagnan, namun laba tetap bisa bertumbuh dengan baik.

Meminjam istilah dari Om Peter Lynch, maka saat ini RALS masuk dalam kategori Slow Growers. Perusahaan dalam kategori ini cenderung sudah mature dan sulit melakukan ekspansi – sama seperti RALS yang rata-rata CAGR di banyak kategori cenderung berada di angka 0% – 5%, bahkan cenderung minus untuk kategori-kategori tertentu. Untuk para investor yang cenderung agresif, tentu RALS terlihat kurang menarik.

Sebagai emiten slow growers, menurut penulis RALS bisa jadi menawarkan peluang investasi dengan beberapa catatan:

- Pembelian dilakukan di harga yang lebih baik sehingga potensi dividend yield yang ditawarkan lebih tinggi.

- Transformasi bisnis yang dilakukan masih harus dibuktikan keberhasilannya. Setidaknya ada dua tantangan yang harus dihadapi manajemen. Pertama: turunnya pertumbuhan pendapatan setidaknya di segmen Supermarket; kedua: semakin kuatnya penetrasi e-commerce yang menyebabkan perubahan perilaku konsumen dari belanja offline ke online terutama untuk produk-produk fashion murah.

Sekian dan semoga bermanfaat.

One thought on “Analisa Fundamental PT Ramayana Lestari Sentosa Tbk (RALS)”