Sebelumnya penulis pernah membahas HMSP di artikel ini. Di artikel tersebut, penulis lebih banyak membahas apakah benar bisnis HMSP adalah sunset industry atau tidak.

Bahasan kali ini, penulis menganalisa secara singkat bagaimana dampak kenaikan tarif cukai selama 2020 dan 2021 terhadap fundamental HMSP. Selain itu, penulis sedikit membahas tentang kinerja Risk Reduced Products (RRP) – dengan merk IQOS dan HEETS – yang dikembangkan oleh Philip Morris International (PMI).

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Kinerja HMSP 2020

Tahun 2020 bukan merupakan tahun yang baik untuk HMSP. Pendapatan turun dari tahun sebelumnya sebesar -12.85%, yaitu dari IDR 106 triliun menjadi sebesar hampir IDR 92.5 triliun. Laba bersih turun cukup dalam yaitu sebesar -37.47%, dari sebesar IDR 13.7 triliun tahun 2019 turun menjadi sebesar IDR 8.5 triliun di tahun 2020.

Di banyak forum-forum investing, para pelaku pasar (retail) cenderung menuding kenaikan kenaikan tarif cukai sebagai biang keladinya, di mana di tahun 2020 pemerintah menaikkan tarif cukai tembakau dengan angka yang cukup signifikan, yaitu dengan tarif rata-rata sebesar 23%.

Benarkah demikian?

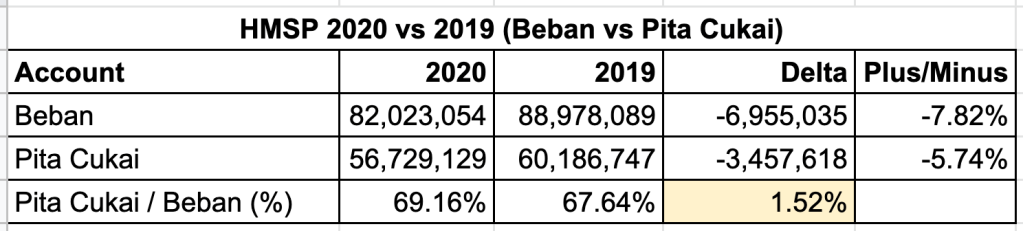

Jika melihat data Laporan Keuangan (LK) HMSP 2020, di tahun 2019, biaya pita cukai HMSP tercatat sebesar IDR 60.2 triliun. Angka ini berkontribusi sebesar 67.64% dari total Beban HSMP yang senilai hampir IDR 89 triliun. Di tahun 2020 sendiri, biaya pita cukai HMSP tercatat berada di angka IDR 56.7 triliun, yang berkontribusi sebesar 69.16% dari Beban yang berada di angka IDR 88.9 triliun.

Dengan perhitungan sederhana, jika diasumsikan biaya yang lain sama, maka biaya pita cukai HMSP berdasarkan nilai Beban di tahun 2020 adalah sebesar IDR 55.5 triliun, alias terjadi kenaikan sebesar IDR 1.2 triliun. Dengan kata lain, kenaikan beban pita cukai hanya sebesar 1.52% saja terhadap total beban di tahun 2020.

Bisa disimpulkan bahwa kenaikan tarif cukai tidak terlalu membebani fundamental HMSP secara langsung. Kenaikan beban untuk satu komponen sebesar 1.52% relatif kecil untuk perusahaan sebesar HMSP.

Namun demikian, kenaikan tarif cukai tetap memiliki akibat tidak langsung terhadap kinerja HMSP.

Mindaugas Trumpaitis – Presiden Direktur HMSP – dalam Annual Report (AR) HSMP tahun 2020, menyatakan bahwa setidaknya ada dua hal utama yang menyebabkan menurunnya pendapatan perusahaan yaitu kesenjangan harga dan turunnya daya beli masyarakat akibat pandemi.

Untuk faktor pertama, kenaikan tarif cukai memaksa semua pemain di bisnis ini menaikkan harga produknya. HMSP sendiri menilai bahwa terjadi keterlambatan dalam penerapan harga retail minimum sehingga kesenjangan harga menjadi semakin melebar. Hal ini menyebabkan terjadinya downtrading, di mana konsumen beralih ke produk rokok yang lebih murah. Faktor kedua memperburuk situasi bagi HMSP sebab pandemi menyebabkan melemahnya perekonomian masyarakat dan menurunnya daya beli secara umum.

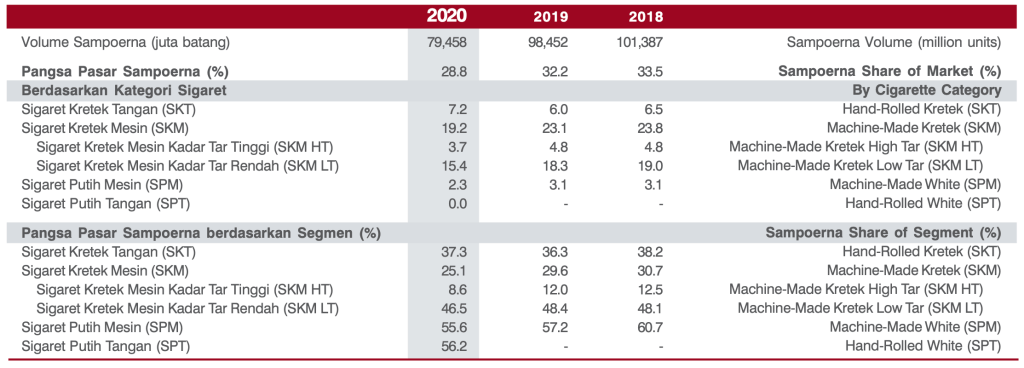

Dari segi volume, penjualan HSMP di tahun 2020 juga mengalami penurunan yaitu dari sejumlah 98.4 miliar batang menjadi 79,4 miliar batang, yang menunjukkan penurunan sebesar -19.29%. Angka ini anjlok sangat jauh dibandingkan dari tahun sebelumnya yang turun hanya sebesar -2.89%. Turunnya volume penjualan HMSP bahkan lebih buruk dari turunnya volume penjualan industri yang turun sebesar -9.6% (Sumber: AR HMSP 2020 halaman 30).

Dari segi pangsa pasar, HMSP mencatat penurunan pangsa pasar keseluruhan dari angka 32.2% di tahun 2019, menjadi sebesar 28.8% di tahun 2020. Penurunan pangsa pasar terjadi hampir di semua segmen kecuali di pasar Sigaret Kretek Tangan (dengan merek Dji Sam Soe dan Sampoerna Kretek), di mana segmen ini justru mengalami kenaikan sebesar 1% dari sebelumnya sebesar 36.3% di tahun 2019, menjadi sebesar 37.3% di tahun 2020.

Sampai di sini bisa disimpulkan bahwa kenaikan tarif cukai walaupun tidak membawa dampak langsung yang signifikan terhadap fundamental keuangan HMSP, ternyata memberikan pengaruh tidak langsung terhadap penjualan akibat adanya downtrading.

Pandemi Covid-19, selain menyebabkan terjadinya pelemahan daya beli, juga memiliki dampak lain terhadap pemasaran. Berbagai larangan yang dikeluarkan pemerintah menyebabkan event-event promosi tidak dapat dilaksanakan, sehingga semakin mempersulit langkah perusahaan di dalam mempertahankan konsumennya.

Kinerja HMSP 2021

Sampai dengan Q3 2021, HMSP berhasil meningkatkan pendapatan yaitu dari IDR 67.8 triliun di Q3 2020 menjadi IDR 72.5 triliun di Q3 2021 (naik sebesar 6.99%). Walaupun terjadi peningkatan pendapatan, namun tidak demikian halnya dengan laba. Laba bersih di Q3 2021 ternyata turun sebesar 19.63%, dari sebesar IDR 6.9 triliun di tahun 2020 menjadi sebesar IDR 5.5 triliun di Q3 2021.

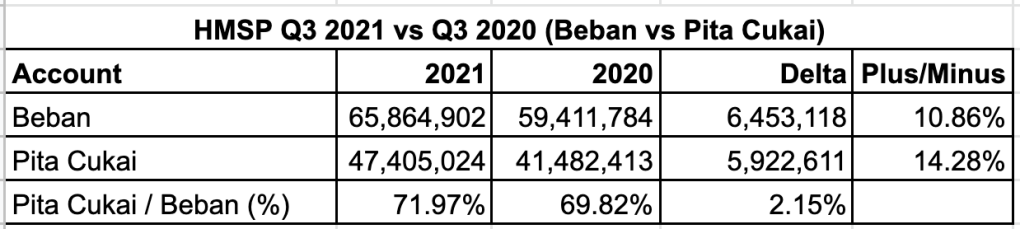

Dari segi komposisi beban, secara rupiah, Beban Pita Cukai mengalami kenaikan sebesar 14.28% menjadi IDR 47.4 trilliun. Sedangkan kontribusi Pita Cukai terhadap total beban juga meningkat menjadi sebesar 71.97% dibandingkan tahun sebelumnya sebesar 69.82%.

Sama seperti di tahun 2020, kenaikan tarif cukai memberikan dampak langsung terhadap kenaikan beban Pita Cukai sebanyak 2.15% saja.

Penetrasi Risk Reduced Products a.k.a IQOS dan HEETS

Reduced Risk Products (RRP) adalah masa depan Philip Morris International (PMI) dan anak-anak usahanya, termasuk HMSP. Bagi PMI, keberhasilan perusahaan untuk mengubah kebiasaan konsumennya untuk mengganti kebiasaan merokok dengan konsumsi produk RRP merupakan kunci eksistensi perusahaan di masa depan, di tengah gencarnya larangan bagi produk-produk rokok di seluruh dunia.

Anyway, RRP adalah produk tembakau yang dipanaskan yang dijual oleh PMI dengan merek IQOS dan HEETS. Penulis banyak membahas hal ini di tulisan sebelumnya mengenai Analisa Fundamental Saham HSMP.

Kinerja Tahun 2020

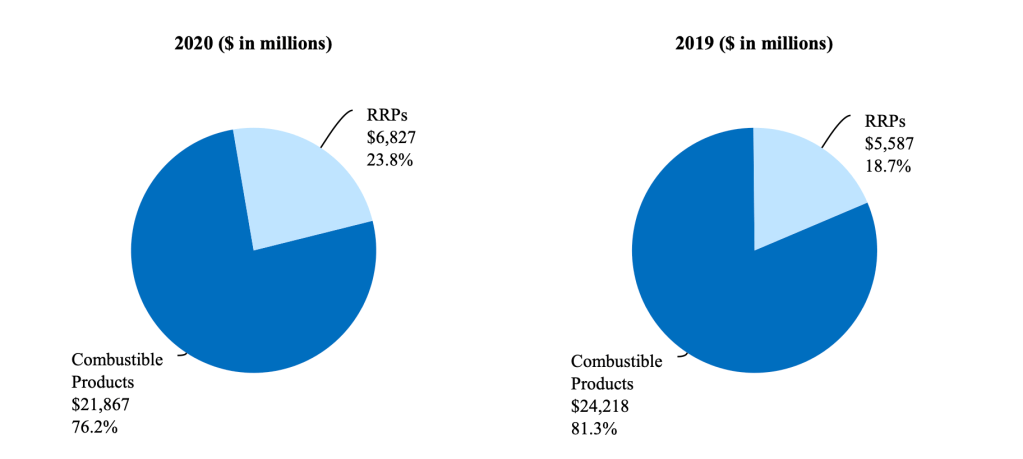

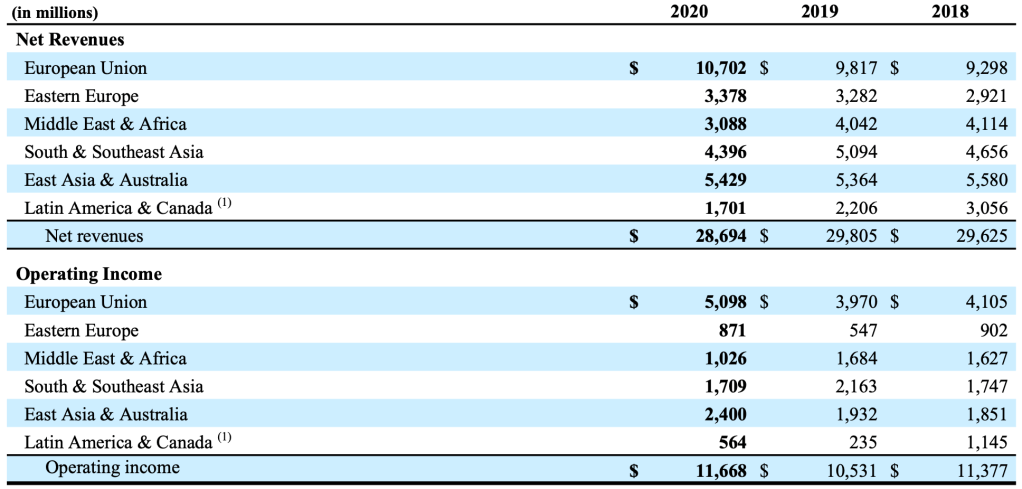

Kinerja RRP PMI di tahun 2020 cukup menggembirakan, terlepas dari adanya pandemi Covid-19. Di tahun 2020, pendapatan PMI dari RRP meningkat sebesar 22.19%, dari sebelumnya sebesar USD 5,587 juta di tahun 2019 menjadi sebesar USD 6,827 juta di tahun 2020. Angka ini sekaligus meningkatkan kontribusi segmen RRP terhadap total pendapatan PMI, dari sebelumnya hanya berkontribusi sebesar 18.7% di tahun 2019, meningkat menjadi sebesar 23.8% di tahun 2020.

Peningkatan pendapatan terjadi secara merata di hampir semua region di seluruh dunia, kecuali Middle East & Africa. Di tahun 2020, wilayah South & Southeast Asia mulai mencatatkan pendapatan dari produk RRP.

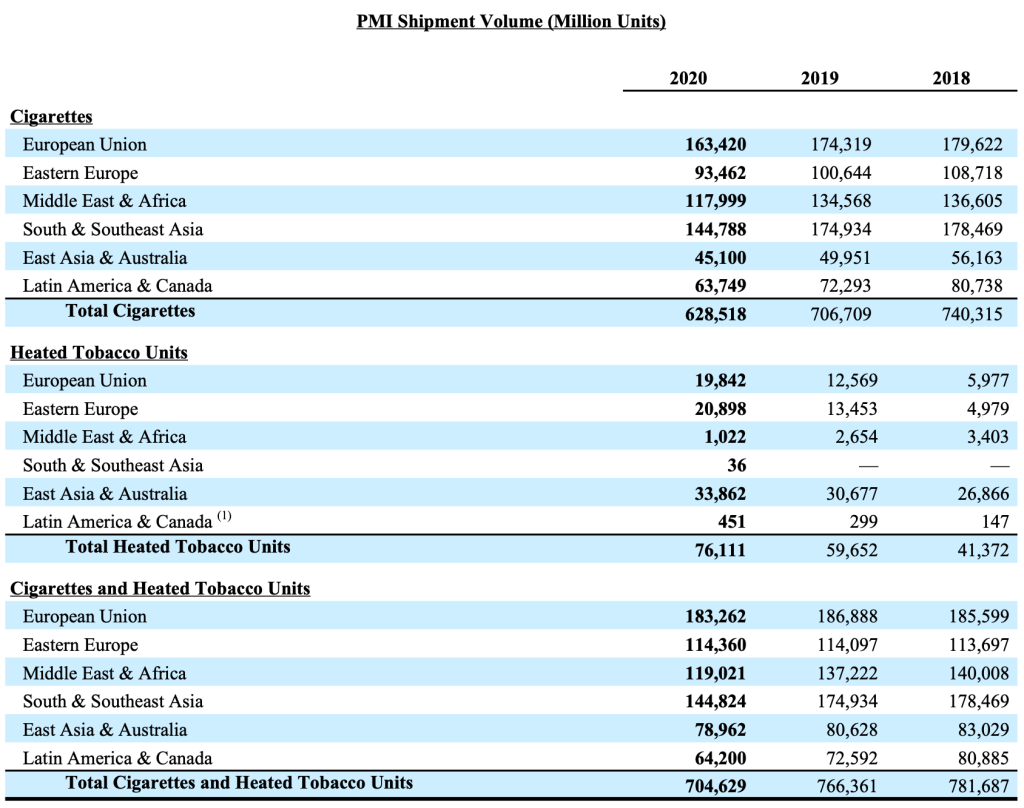

Trend peningkatan juga ditunjukkan oleh volume unit yang dijual. Di tahun 2020, PMI berhasil menjual unit Heated Tobacco sebanyak 76,111 juta unit, meningkat sebesar 27.59% dari tahun 2019 sebanyak 59,652 juta unit.

Kinerja Tahun 2021

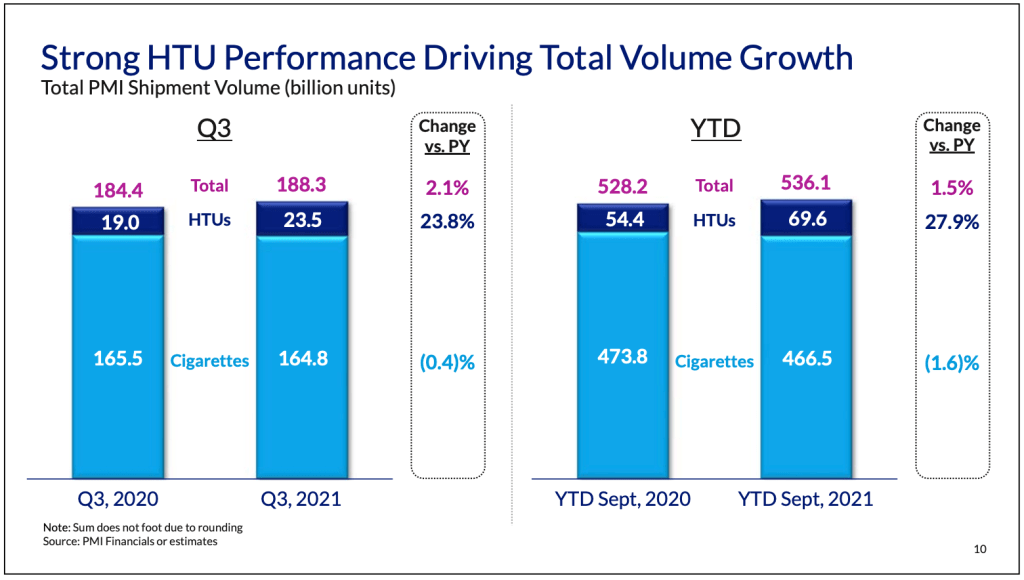

Kinerja RRP PMI di tahun 2021 bisa dibilang sama baiknya dengan tahun 2020. Sampai dengan Q3 2021, PMI berhasil mengungguli raihan kinerja di tahun 2020 untuk kuarter yang sama. Sampai dengan Q3 2021, PMI berhasil menjual produk Heated Tobacco sebanyak 69.6 miliar unit, yang merupakan peningkatan sebesar 27.9% dari tahun 2020.

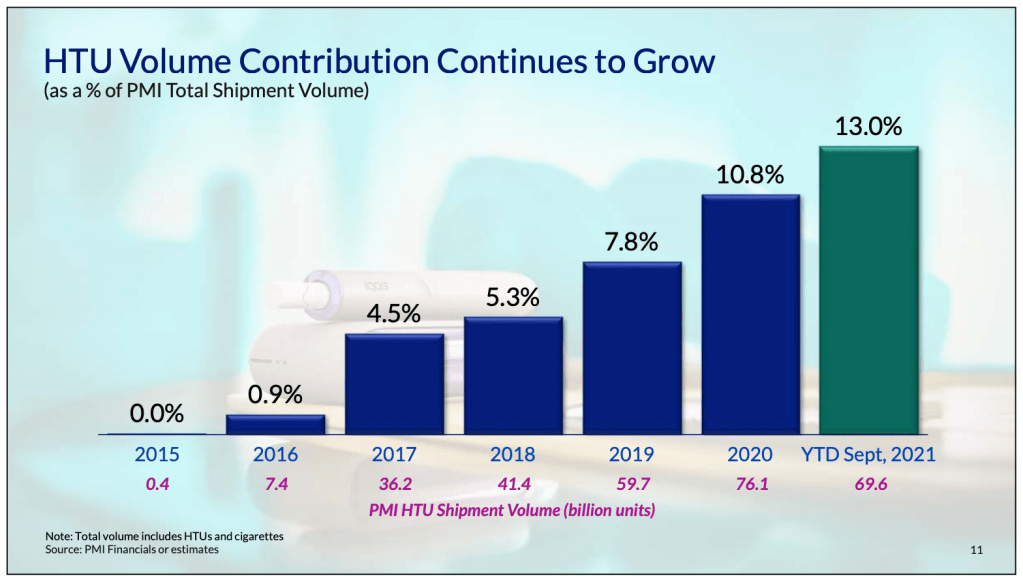

Kontribusi produk Heated Tobacco juga konsisten menunjukkan peningkatan terhadap total unit produk tembakau (termasuk rokok) yang dijual PMI. Di Q3 2021, produk Heated Tobacco berkontribusi sebesar 13% dari total unit tembakau yang dijual PMI.

Secara umum, kinerja RRP PMI masih sangat on-track. Masih banyak lagi beberapa fakta yang menarik dan sangat encouraging untuk dibaca di slide presentasi Q3 PMI 2021 mengenai kesuksesan PMI (sampai saat ini) dengan RRP.

Penetrasi RRP di Indonesia

Di Indonesia sendiri, penetrasi RRP belum terlalu terasa. Dari bulan maret 2019, HMSP mulai memperkenalkan produk IQOS melalui uji pasar terbatas dan sampai dengan tahun 2020 telah melibatkan sekitar 12,000 konsumen.

Di Indonesia, IQOS diperkenalkan melalui uji pasar terbatas sejak Maret 2019 untuk mempelajari potensi pasar dan perilaku perokok dewasa terhadap IQOS di Indonesia. Perokok dewasa dapat mengakses produk IQOS maupun batang tembakau HEETS melalui situs resmi http://www.iqos. com atau langsung berkunjung ke sepuluh IQOS booth dan enam IQOS Kiosk yang tersebar di Jakarta, Tangerang, Surabaya, dan Bali (per Januari 2021).

Perseroan menyadari proses transisi dari rokok ke produk bebas asap seperti IQOS tidak akan mudah, sehingga membutuhkan proses sosialisasi produk secara efektif dan efisien. Hingga 2020, Perseroan telah melibatkan 12.000 konsumen dewasa melalui perkenalan secara langsung maupun 8 gerai IQOS Booth di The Breeze, Sampoerna Strategic, Pullman Central Park, Pasaraya Blok M, Pacific Place, MidPlaza, Mall of Indonesia, Kota Kasablanka, Gandaria City, yang menjadi platform kami dalam melakukan kajian pasar.

HMSP, AR 2020

Yang cukup menggembirakan, akhir November 2021, HMSP mengumumkan realisasi investasi sebesar USD 166.1 juta untuk fasilitas produksi batang tembakau untuk IQOS (alias HEETS). Menurut manajemen, fasilitas produksi yang berlokasi di Karawang, Jawa Barat ini merupakan fasilitas ketujuh di dunia dan kedua di Asia, dan dijadwalkan beroperasi pada kuartal 4 tahun 2022 dengan fokus utama memasok pasar ekspor di kawasan Asia Pasifik.

Belum dijelaskan berapakah kontribusi pendapatan dari investasi ini terhadap pendapatan HMSP. Namun demikian, hal ini menegaskan posisi HMSP sebagai salah satu key player bagi transformasi bisnis yang dilakukan PMI. Melihat positifnya pertumbuhan RRP PMI secara global, investasi ini tentunya menjadi hal yang cukup menjanjikan bagi kinerja HMSP di masa depan.

Kenaikan Cukai Tembakau 2022

Pemerintah kembali menaikkan cukai tembakau yang berlaku mulai tanggal 1 Januari 2022. Rata-rata kenaikan kali ini adalah sebesar 12%. Berbeda dengan kenaikan tarif cukai tahun sebelumnya, kali ini kenaikan cukai tembakau juga terjadi untuk kategori Sigaret Kretek Tangan (SKT) dengan kenaikan sebesar 4.5%.

Kenaikan cukai tembakau kali ini tentunya akan semakin memukul kinerja HMSP, apalagi kenaikan cukai kali ini menyasar seluruh segmen termasuk SKT. Namun demikian, dengan semakin tingginya capaian vaksinasi, kita berharap di tahun 2022 tidak terjadi lonjakan kasus Covid-19 sehingga kegiatan-kegiatan ekonomi bisa berjalan dengan normal, termasuk diadakannya event-event promosi baik olahraga maupun musik. Kegiatan-kegiatan pemasaran yang bersentuhan langsung dengan konsumen tentunya akan berpengaruh positif untuk menjaga loyalitas konsumen HMSP termasuk untuk perkenalan produk baru.

Valuasi

Nilai Intrinsik

Asumsi berikut digunakan untuk perhitungan nilai wajar:

- Risk Premium = 6.33%

- CAGR EPS 10 tahun = 5.78%

- BVPS = IDR 259.99 (Tahun 2020, sumber: stockbit)

- EPS = IDR 73.78 (Tahun 2020, sumber: stockbit)

- DPR = 90%

- PER = 29.25

- PBV = 18.18

Dengan menggunakan asumsi di atas, didapatkan nilai intrinsik berada di rentang harga IDR 768 – IDR 2,670 (sudah dengan memperhitungkan Margin of Safety sebesar 25%). Jika dilihat sekilas dengan asumsi perhitungan di atas, HMSP saat ini sedang berada di rentang bawah nilai intrinsiknya. Cara menghitungnya, bisa dibaca di sini.

Yang perlu dicatat dari perhitungan nilai intrinsik di atas, bahwa asumsi growth yang digunakan adalah sebesar 5.78% yang merupakan growth di masa lalu.

PER

Ketika artikel ini ditulis, PER HMSP berada di angka 15.54x. Angka ini lebih rendah dari -1 Standar Deviasi PER HMSP baik jangka waktu 5 tahun maupun 10 tahun, sehingga bisa bilang secara PER, harga saham HMSP sedang berada di area undervalue.

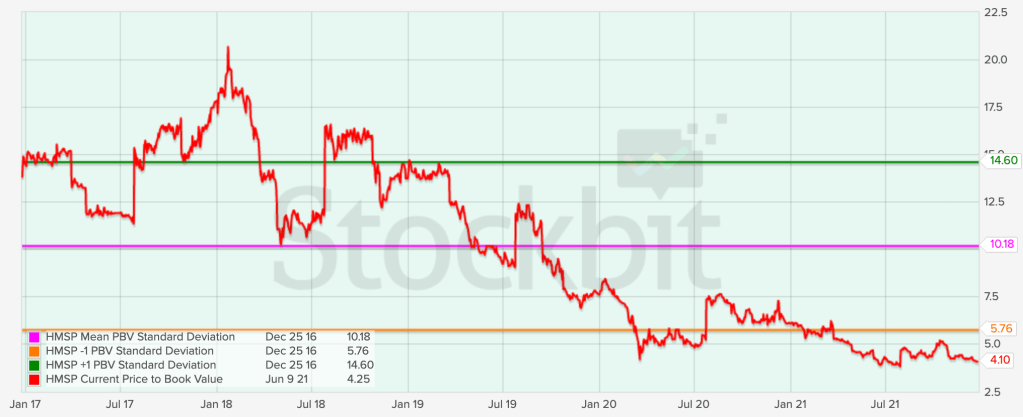

PBV

Ketika artikel ini ditulis, PBV HMSP berada di angka 4.1x. Angka ini lebih rendah dari -1 Standar Deviasi PBV HMSP baik jangka waktu 5 tahun maupun 10 tahun, sehingga bisa bilang secara PBV, harga saham HMSP sedang berada di area undervalue.

Kesimpulan

Beberapa kesimpulan bisa diambil dari analisa di atas:

- Secara langsung kenaikan tarif cukai mengakibatkan naiknya Beban Pita Cukai dari Total Beban HMSP sebesar lebih kurang 2%.

- Secara tidak langsung kenaikan tarif cukai mengakibatkan terjadinya downtrading, di mana kenaikan harga rokok mengakibatkan perpindahan konsumen untuk mengkonsumsi rokok dengan harga yang lebih murah.

- Pandemi menyebabkan turunnya daya beli masyarakat merupakan salah satu faktor yang sangat berpengaruh pada turunnya pendapatan HMSP.

- Progress penjualan produk RRP oleh PMI yang merupakan induk usaha HMSP menunjukkan hasil yang cukup baik, bahkan di tahun pandemi.

- Di Indonesia sendiri, penetrasi RRP belum terlalu terasa. HMSP telah melakukan uji pasar sejak tahun 2019, dan sampai dengan tahun 2020 telah melibatkan sekitar 12,000 konsumen yang tersebar di beberapa kota besar di Indonesia. Namun demikian, realisasi investasi untuk pengembangan fasilitas produksi HEETS menjadi babak baru bagi keseriusan PMI dan HMSP bagi penetrasi produk RRP terutama di Indonesia.

- Secara valuasi, HMSP berada di area bawah harga wajarnya. Secara trend PBV dan PER, harga saham HMSP saat ini masuk dalam area undervalue.

Tarif cukai tentunya mempengaruhi fundamental HMSP. Tapi menurut penulis, pandemi covid-19 justru menjadi faktor yang lebih berpengaruh. Oleh karena itu, berakhirnya pandemi menjadi salah satu faktor penentu bagi HMSP untuk turn-around.

Secara jangka panjang, prospek RRP di masa depan masih cukup menjanjikan. Setidaknya data-data dari PMI menunjukkan progress yang sangat baik. Everything is still on-track, despite the pandemic.

Harga saham HMSP yang masih tertekan akibat penurunan kinerja dan sentimen negatif dari kenaikan tarif cukai, memberikan peluang bagi para investor yang tertarik mengoleksi saham ini. Tentunya jika anda yakin HMSP akan turn-around di kemudian hari.

Kira-kira begitu.

sippp! nice info gan

LikeLike