Astra International Tbk. (ASII) adalah salah satu perusahaan konglomerasi terbesar di Indonesia. Perusahaan ini didirikan pada tahun 1957 dan merupakan one of the most respected company in Indonesia. Sampai dengan akhir tahun 2019, perusahaan ini beroperasi di tujuh segmen usaha yang terdiri dari 1) Otomotif, 2) Jasa Keuangan, 3) Alat Berat, Pertambangan, Konstruksi dan Energi, 4) Agribisnis, 5) Infrastruktur dan Logistik, 6) Teknologi Informasi dan 7) Properti.

Nama Astra (ASII) identik dengan sang founder: Bapak William Soeryadjaya. Selain Soeryadjaya banyak nama-nama beken tanah air terafiliasi dengan perusahaan ini. Entah pernah manjadi karayawan, komisaris, direktur, partner bisnis, dal lain-lain. Kalau anda googling William Soeryadjaya atau Astra International, anda akan mendapatkan nama-nama beken tanah air seperti T.P. Rachmat, Thohir (Boy Thohir & Eric Thohir), Sandiaga Uno (Saratoga), Rini Seomarno (eks Presiden Direktur / mantan Menteri BUMN), Chatib Basri (komisaris dan mantan Menteri Keuangan, Sri Mulyani (eks Komisari dan Menteri Keuangan saat ini).

Dengan nama besarnya, apakah ASII layak untuk dikoleksi ke dalam portfolio?

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Fundamental

ASII adalah salah satu saham blue chip di BEI. Jadi sepertinya kalau dari segi fundamental penulis hanya akan membahasnya sekilas saja.

Per hari ini, ASII sepertinya tidak akan declining anytime soon.

Balance Sheet

Sebagai sebuah perusahaan blue chip, a strong balance sheet is a must. And that is what ASII has.

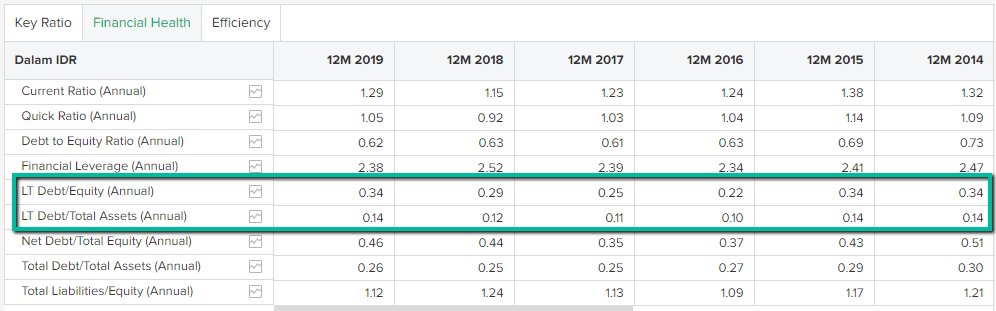

Dari segi hutang, ASII konsisten menjaga tingkat hutang perusahaan di angka yang baik. Rata-rata Long Term Debt / Equity 5 tahun terakhir konsisten berada di kisaran 30%; Long Term Debt / Total Asset konsisten berada di kisaran 10% – 15%.

Income Statement

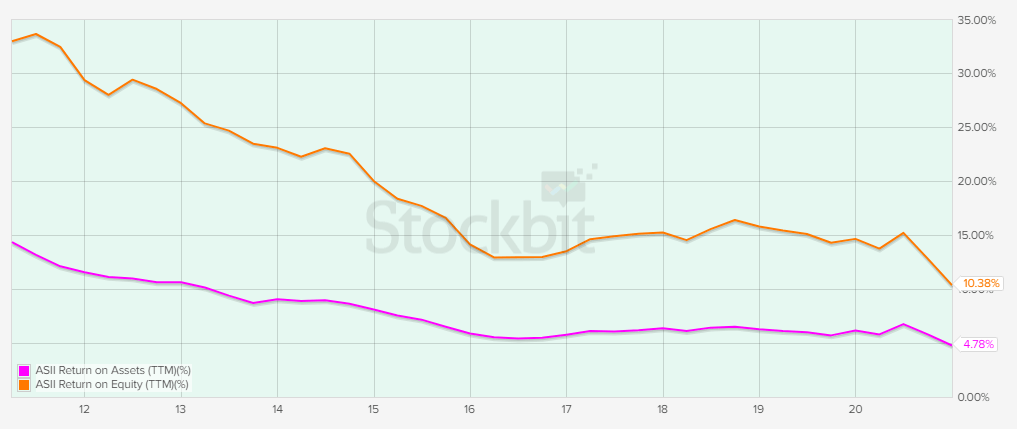

Secara rata-rata, profitabilitas ASII dalam lima tahun terakhir terhitung cukup baik. ROA konsisten berada di atas 4%. ROE selalu di atas angka 10% bahkan sempat melebihi 15% di tahun 2017 dan 2018. Bahkan dalam kondisi pandemi, ASII masih bisa mencatatkan ROE di atas 10%.

Jika horizon masa lalu kita panjangkan, ASII bahkan mencatat kinerja yang cukup superior, di mana ROE ASII di medio 2008 – 2010 berada di atas 30%. Sungguh angka yang fantastis.

Sayangnya, jika menggunakan horizon yang sama pula, diketahui perkembangan ROE ASII memiliki trend yang menurun.

Apakah arti dari ROE ASII yang menurun ini?

ROE bisa diartikan secara singkat sebagai seberapa efektif sebuah perusahaan mampu memutar modal nya untuk menghasilkan profit. Semakin besar modal, dengan return yang sama, maka semakin kecil nilai ROE nya. Menurut analisa penulis, ASII mampu mengakselerasi growth nya sedemikian rupa sehingga menjadi mesin pencetak keuntungan yang begitu luar biasa di masa lalu. Namun seiring dengan semakin besarnya perusahaan, kemampuannya untuk mencetak profit semakin menurun. Artinya growth-nya melambat.

Kita akan analisa lebih lanjut mengenai growth yang melambat ini belakangan.

Cashflow

Dari segi cashflow, tidak diragukan lagi bahwa ASII adalah mesin pencetak uang. Bisa dilihat bahwa dalam lima tahun terakhir, ASII selalu mampu membukukan operating cashflow dan free cashflow positif.

Kualitatif

Ada beberapa catatan kualitatif penulis terhadap perusahaan ini.

Manajemen yang Baik

Bagian ini tidak usah diragukan lagi. ASII menurut penulis bisa dikatakan salah satu living legend perusahaan di Indonesia. Banyak nama-nama tersohor negeri ini setidaknya sekali dalam waktu dalam karir profesionalnya pernah bersentuhan dengan perusahaan ini: mulai dari pengusaha, birokrat, akademisi, politikus, bankir, dan lain-lain. Network anak dan cucu perusahaan ASII mulai dari otomotif, pertambangan, infrastruktur, dan lain-lain; membuat banyak pihak berkepentingan dengan perusahaan ini.

Pengaruh Bisnis Otomatif

Mendengar nama Astra, kebanyakan orang akan mengasosiasikannya dengan merk motor Honda, atau barangkali merek mobil Toyota. Ya, Astra/ASII adalah distributor utama kedua merek tersebut di Indonesia.

Namun seberapa signifikan kah pengaruh bisnis otomotif ASII terhadap keseluruhan bisnis ASII?

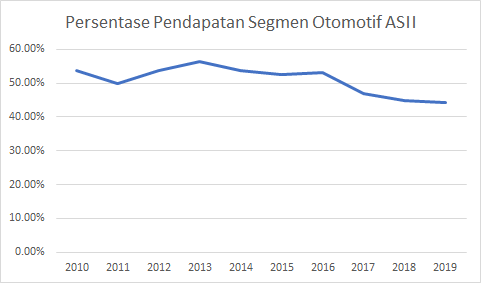

Dengan melakukan analisa laporan tahunan sepuluh tahun terakhir, ternyata pengaruh bisnis otomotif terhadap pendapatan ASII secara keseluruhan cenderung berkurang dari tahun ke tahun. Namun demikian, bisnis otomotif masih merupakan segmen usaha terbesar dari bisnis ASII.

Kontribusi pendapatan ASII dari bisnis otomotif adalah sebesar 53.68% dari total pendapatan ASII pada tahun 2010. Jumlah ini secara konsisten menurun hingga akhirnya di tahun 2019, kontribusi segmen ini hanya sebesar 44.21%.

Lebih jauh ke belakang, angka-angka ini menurun secara sigifikan dibandingkan tahun 2000 dan 2001, di mana pada tahun-tahun tersebut, kontribusi segmen otomotif adalah sebesar 86.92% dan 84.88%.

Data pendapatan dari segmen otomotif ASII dari tahun 2010 sampai tahun 2019, dapat dilihat di tabel di bawah ini.

Dengan line chart view, akan terlihat dengan lebih jelas bahwa kontribusi pendapatan dari segmen otomotif dari tahun ke tahun semakin berkurang.

Apakah hal ini merupakan hal yang tidak baik? Tidak juga. Hanya saja, untuk melakukan analisa bisnis ASII, kita tidak bisa melihat trend industri otomotif saja.

Segmen Bisnis Lainnya

Selain segmen otomotif, segmen bisnis manakah yang paling berpengaruh terhadap ASII?

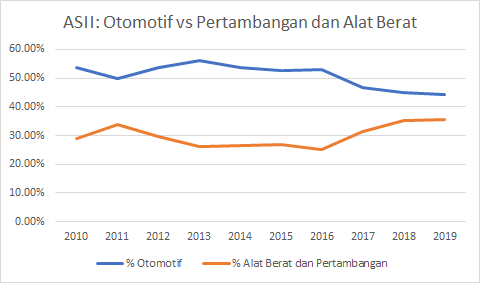

Berdasarkan laporan keuangan ASII selama 10 tahun terakhir, ternyata segmen kedua paling berpengaruh adalah segmen Pertambangan dan Penjualan Alat Berat. Segmen ini secara rata-rata berkontribusi hampir 30% dan menunjukkan trend yang meningkat. Pada tahun 2010 segmen ini berkontribusi sebesar 28.92% pada pendapatan ASII. Pada 2019, kontribusi segmen ini telah menjadi sebesar 35.60%.

Perbandingan kedua segmen ini dan kontribusinya terhadap total pendapatan dapat dilihat di bawah ini.

Dalam line chart, jelas terlihat bahwa tidak seperti segmen otomotif yang cenderung menurun, kontribusi pendapatan dari segmen Pertambangan dan Alat Berat menunjukkan peningkatan.

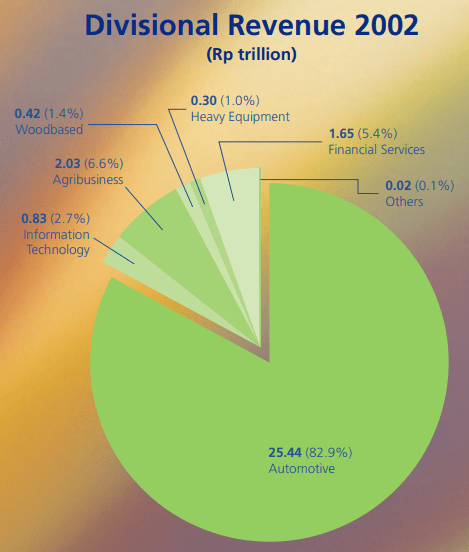

Bahkan, jika dilihat jauh ke belakang, menurut Laporan Tahunan ASII 2002, segmen ini hanya menyumbang sebesar 1% saja. Artinya, Segmen Pertambangan dan Penjualan Alat Berat menunjukkan growth yang sangat pesat dalam waktu hampir 20 tahun terakhir.

Apa artinya ini bagi bisnis ASII?

Secara positif, hal ini berarti ASII sukses melakukan diversifikasi bisnis. Diversifikasi jika dilakukan secara benar akan baik untuk kelangsungan hidup perusahaan, sebab perusahaan tidak hanya tergantung dari satu source of revenue saja.

Tidak banyak perusahaan yang mampu melakukan diversifikasi bisnis dengan sukses; apalagi seperti ASII yang melakukan sukses melakukan diversifikasi bisnis yang tidak berhubungan secara langsung (Otomotif vs Pertambangan). Bagi penulis ini semata menunjukkan kepiawaian management mengelola bisnis ASII.

A Cyclical Company?

Jelas ASII adalah cyclical company. Hanya saja kita harus berhati-hati dengan siklus mana perusahaan ini terasosiasi.

Melihat kontribusi pendapatan bisnis otomotif ASII yang semakin berkurang dari tahun ke tahun, mengasosiasikan ASII hanya dengan industri otomotif saja tentunya kurang tepat. Dengan semakin meningkatnya kontribusi bisnis pertambangan, maka siklus bisnis ini juga harus dipertimbangkan.

Kalau untuk siklus otomotif, mungkin bisa dihubungkan dengan perekonomian secara umum. Jika ekonomi lagi bagus – alias sedang growing (biasanya setelah krisis) – bisnis otomotif mulai menggeliat. Kondisi fasilitas transportasi umum di Indonesia yang masih relatif tertinggal dari negeri tetangga seperti Australia dan Singapore, mengakibatkan transportasi pribadi menjadi barang yang penting. Sekunder lah. Dalam kondisi economic boom, mengganti transportasi dengan model baru walaupun yang lama masih bisa dipakai sepertinya merupakan hal yang wajar di Indonesia.

Kalau untuk bisnis pertambangan, sepertinya terlalu kompleks untuk dijelaskan di sini. Mudahnya mungkin dengan memperhatikan harga-harga komoditas seperti batubara, CPO, dan lain-lain.

Slow Growth Company

Dilihat dari segi total pendapatannya, CAGR revenue ASII dari 2010 sampai dengan 2019 adalah sebesar 4.29%. Kalau dilihat dengan rata-rata pertumbuhannya (bukan CAGR) angka yang didapat lebih baik, yaitu sebesar 7.49%. Kalau dari CAGR EPS, maka didapat angka sebesar 5.72%.

Berdasarkan data-data di atas, dapat disimpulkan bahwa ASII adalah perusahaan dengan tipe slow growth.

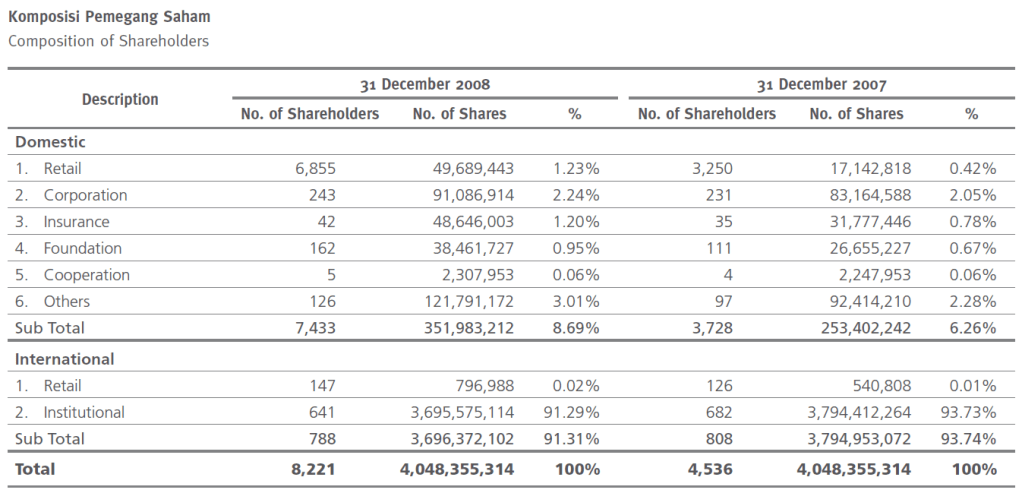

Komposisi Pemegang Saham

ASII adalah emiten kesukaan para smart money or big fund managers.

Menurut laporan keuangan ASII tahun 2019, terdapat 37,588 pemegang saham perusahaan. Jumlah ini melonjak 4.5 kali lipat dari sebanyak 8,221 pihak menurut laporan tahunan 2008.

Apa artinya?

Find a company that no analyst has ever visited, or that no analyst would admit to knowing about, and you’ve got a double winner.

Peter Lynch, One Up on Wall Street

Menurut Om Lynch, kalau kita mengharapkan multi bagger company, salah satu “sinyal” nya adalah belum terlalu banyak (atau bahkan tidak ada) big money yang mengetahuinya. ASII tentunya dengan size-nya yang sudah sebesar sekarang, sangat mustahil untuk tidak menarik minat para big money. As a result, apresiasi harganya mungkin hanya akan di situ-situ saja.

Dividen

Yield terakhir adalah sebesar 3.4% – jadi sepertinya tidak terlalu menarik.

Valuasi

Analisa valuasi sederhana dapat dilakukan seperti di bawah ini.

Intrinsik

Dengan cara yang sama untuk menghitung nilai intrinsik EKAD, penulis mendapati bahwa ASII pantas dihargai di rentang IDR 6,048 sampai dengan IDR 6,431.

Perhitungan dengan metode seperti ini tentunya seperti menggampangkan masalah. Karena sifatnya yang cyclical, asumsi pertumbuhan yang konstan mungkin tidak terlalu tepat dipakai. Tetapi menurut penulis ini masih lebih baik ketimbang tidak ada acuan sama sekali.

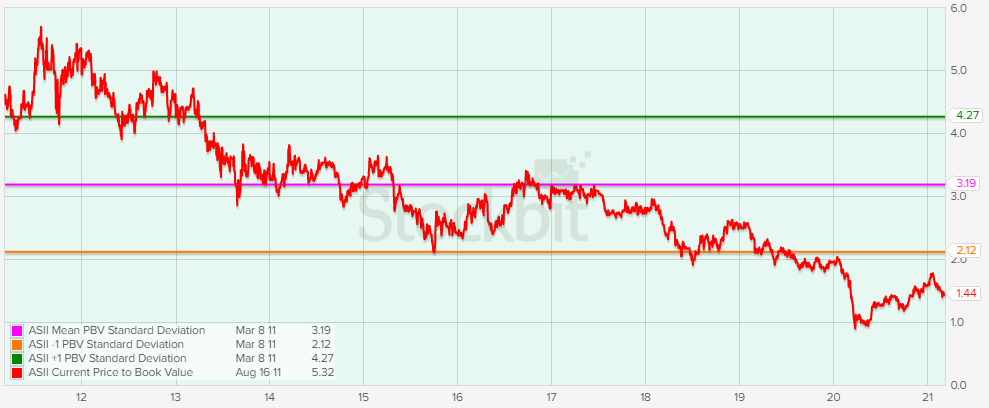

PBV

PBV ASII 10 tahun terakhir dapat dilihat pada screenshot di bawah ini.

Dari chart PBV tersebut terlihat bahwa nilai PBV ASII dari tahun ke tahun semakin menurun. Katakanlah di bulan Maret 2011, investor berani membayar selembar saham ASII 6x dari harga bukunya; sedangkan di bulan Maret 2021, hanya sebesar 1.4x saja.

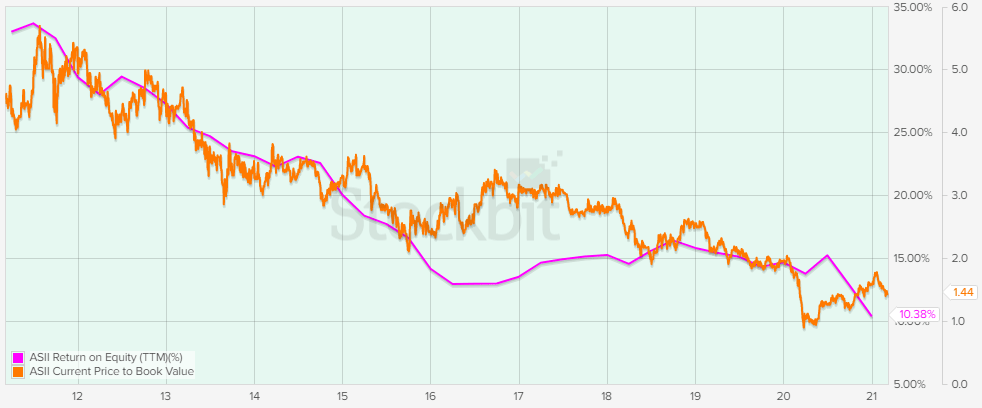

Apakah ini berarti bahwa saat ini harga ASII semakin murah? Tidak semudah itu, Ferguso! Untuk mendapatkan gambaran yang lebih baik, kita padukan dulu chart PBV dan ROE-nya. Berikut gambarnya.

Dari grafik di atas, terlihat bahwa terdapat korelasi yang kuat antara trend PBV dan ROE ASII. Trend ROE ASII yang cenderung menurun, menyebabkan pasar “menghukum”. Ketimbang membayar 6x harga bukunya seperti tahun 2011 di mana ROE ASII di atas 30%, pasar merasa “cukup” untuk menghargai ASII hanya di 1.44x saja dengan ROE yang hanya sebesar 10.38% di bulan Maret 2021.

Jadi ini artinya murah atau mahal?

Tergantung.

Untuk jangka, (menurut penulis) jika Anda memiliki keyakinan bahwa ROE ASII di masa depan akan mampu menyamai kemampuannya di masa lalu, bolehlah mempertimbangkan memasukkan ASII ke portfolio. Otherwise, untuk jangka pendek, mungkin bisa melihat PER-nya.

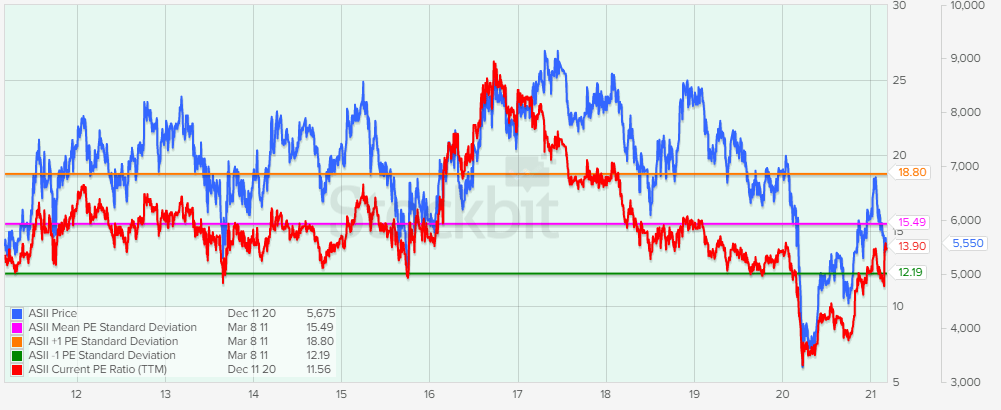

PER

Chart di bawah ini menunjukkan PER dan Price ASII dalam satu chart.

Terlihat bahwa PER ASII lebih berkorelasi dengan harga sahamnya. Jadi kalau earning naik, harga ikut naik. Sebaliknya jika earning turun, ya harga juga ikut turun.

Jadi apakah saat ini ASII murah atau mahal?

Well, secara relatif untuk saat artikel ini di tulis, ASII bisa dibilang so-so. Tidak murah, tapi tidak mahal juga.

Kalau melihat trend, PER ASII saat ini masih di bawah mean standard deviasinya. Kalau pandemi Covid-19 sudah selesai, dan perekonomian membaik, besar kemungkinan pasar otomotif dan pertambangan akan kembali setidaknya ke masa sebelum pandemi – alias earning ASII pasti naik. Jadi untuk jangka pendek, menurut penulis ASII bisa dipertimbangkan setidaknya sampai setelah setahun atau dua tahun pandemi berakhir. Tentu dengan catatan harus tetap mengikuti dua bisnis utama ASII (otomotif dan pertambangan).

Kesimpulan

Terdapat beberapa point yang bisa disimpulkan dari analisa di atas:

- ASII adalah perusahaan yang baik. Hal ini tidak perlu diragukan lagi. Orang-orang yang pernah atau sedang terlibat di dalamnya, menjadi bukti bahwa ASII adalah perusahaan yang sangat dihormati di Indonesia.

- Dari segi fundamental keuangannya, ASII tidak perlu diragukan.

- Walaupun demikian, ROE ASII cenderung menurun. Trend ROE yang menurun ini menyebabkan ASII dihargai pasar dengan trend PBV yang semakin menurun pula.

- Saat ini ASII bisa dikategorikan sebagai Slow Growth company. CAGR growth ASII 10 tahun terakhir hanya sebesar 5.72%.

- Berdasarkan point 3 dan 4, menurut opini pribadi penulis, ASII tidak terlalu menarik untuk investasi jangka panjang. Dengan apa yang ditawarkan ASII saat ini, opportunity untuk menemukan multi-bagger di emiten lain terlihat lebih menjanjikan. Kecuali jika terdapat aksi korporasi yang menarik yang memungkinkan ASII kembali pada growth-nya di masa lalu. Mobil listrik mungkin?

- ASII bisa dipertimbangkan masuk ke portfolio dengan memperhatikan PER dan siklus industri. Untuk siklus industri, jangan lupa bahwa ada dua segmen bisnis ASII: otomotif dan pertambangan. Hanya melihat trend industri otomotif saja, tentunya kurang tepat.

Tentunya menganalisa perusahaan sebesar ASII tidak cukup dilakukan dengan hanya sebuah tulisan di blog. ASII adalah perusahaan konglomerasi. Untuk mengetahui dengan baik kondisi perusahaan ini, tentu analisa yang lebih detail dan menyeluruh terhadap segmen-semen usahanya tentu diperlukan. Namun demikian, analisa sederhana ini mungkin bisa memberikan sedikit gambaran kepada para investor retail yang sedang mempertimbangkan untuk memasukkan ASII ke dalam portfolio.

Demikian, semoga bermanfaat!

Analisa yang sangat menarik. Ditunggu analisa perusahaan lain, terutama yang punya, potensi pertumbuhan besar dimasa depan.

LikeLike