WIKA adalah salah satu emiten yang penulis koleksi di LynPF ketika market crash kemarin. Penulis cukup beruntung. WIKA pertama kali dikoleksi di harga IDR 890. And since then, penulis terus melakukan pembelian sampai mendapatkan harga average di IDR 1,128, dan akhirnya dijual di harga IDR 1,960.

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Mengapa Memilih WIKA?

Seperti kebanyakan value investor, penulis melakukan pendekatan analisa fundamental. Status WIKA sebagai BUMN juga menjadi pertimbangan.

Faktor kuat lainnya adalah gencarnya pembangunan infrastruktur di masa pemerintahan Presiden Jokowi. Dan yang tidak kalah sexy: rencana pembangunan Ibu Kota baru.

Fundamental

Ingat! Background pembelian adalah market crash serta ketakutan akan terjadinya krisis ekonomi setelah Covid-19 menyerang. Jadi yang pertama dilihat adalah tingkat hutang.

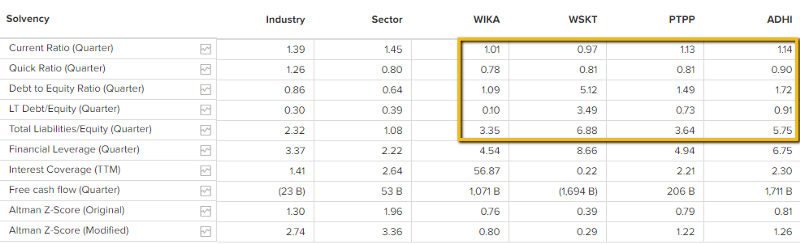

WIKA seperti kebanyakan BUMN karya lainnya, memiliki hutang yang cukup besar. Jika dibandingkan dengan saudara-saudaranya seperti WSKT, ADHI, dan PTPP; WIKA secara relatif memiliki tingkat hutang yang lebih aman.

Berikut ini screenshot perbandingan emiten-emiten BUMN karya dari stockbit.

Screenshot ini diambil di awal Februari 2021, jadi data yang tersaji sepertinya data tahun 2020. Tidak sama persis seperti data yang penulis pakai untuk menganalisa di sekitaran bulan Maret 2020. Walaupun demikian, data ini masih relevan menunjukkan tingkat hutang WIKA yang lebih baik dari saudara-saudaranya.

Dari segi profitabilitas, WIKA tergolong baik — walaupun tidak istimewa. Annual ROA dan ROE WIKA di 2019 adalah sebesar 3.68% dan 13.85% (still good). Dari segi cashflow, juga mencatatkan operating cashflow positif berturut-turut dari tahun 2017, 2018, dan 2019.

Overall, WIKA is fine.

Jika krisis ekonomi berkepanjangan, WIKA akan relatif lebih mampu bertahan dibandingkan dengan saudara-saudaranya yang lain. If bad comes to worse.

BUMN

Mengapa BUMN?

Jika diulas semua tentunya terlalu panjang. Jadi, penulis mencoba membatasi hanya pada komitmen Presiden Jokowi terhadap BUMN saja.

Menurut penulis, Presiden Jokowi cukup memberikan perhatian kepada BUMN. Dari analisa penulis alasannya ada dua: peningkatan pendapatan negara, dan sebagai motor penggerak ekonomi.

Dengan ditunjuknya Erick Thohir — seorang pengusaha yang reputasinya cukup baik — Presiden Jokowi seolah ingin membuktikan bahwa agenda penguatan BUMN bukanlah agenda main-main. Langkah-langkah yang dieksekusi juga termasuk berani.

Ada dua yang spesifik penulis sukai.

Pertama, restrukturisasi sub holding — dengan harapan lebih menyatukan strategi antar BUMN ketimbang saling berkompetisi di sektor yang sama. Kedua, pemangkasan jumlah anak cucu perusahaan — sebuah langkah jitu untuk membuat BUMN semakin fokus pada core-business nya.

Tentunya dua langkah ini saja tidak cukup digunakan sebagai tolok ukur kesuksesan seorang Erick Thohir. Namun cukup menjadi gambaran bahwa komitmen Presiden Jokowi pada BUMN tidak main-main.

Dalam konteks menentukan keputusan investasi, ini saja sudah cukup — untuk saat ini.

Sentimen Masa Depan: Ibu Kota Baru

Sebelum negara api menyerang (baca: Covid-19), sentimen Ibu Kota baru menjadi salah satu sentimen yang cukup seksi.

Terkait dengan sentimen ini, penulis berpikir begini.

Presiden Jokowi di periode keduanya masih menjadikan pembangunan infrastruktur sebagai agenda utamanya. Jadi, seandainya Covid-19 tidak ada, penulis yakin, beliau akan tetap punya nyali untuk mengeksekusi agenda ini.

Nah, karena Covid-19, penulis sempat ragu apakah tetap masuk ke sektor konstruksi atau tidak. Karena tentunya dalam masa krisis akibat pandemi, pembangunan infrastuktur yang membutuhkan biaya besar potentially akan terhenti.

Ternyata tidak.

Di tengah euforia lockdown di berbagai kota di dunia, Presiden memilih untuk tidak melakukannya. Agenda-agenda ekonomi dan pembangunan nasional termasuk infrastruktur tetap berjalan. Hanya saja, agenda Ibu Kota Baru jadi tidak lagi nyaring terdengar.

Dengan sikap Presiden seperti itu, kalau Covid-19 dan krisis ini selesai, penulis yakin Ibu Kota Baru akan kembali masuk agenda walaupun mungkin dengan target penyelesaian lebih rendah.

Kesimpulannya, selama Presiden Jokowi masih menjabat dan memungkinkan, agenda ini pasti jalan. Dan jika dieksekusi, perusahaan-perusahaan BUMN karya tentu akan mendapat porsi kue yang cukup signifikan.

Membeli di Harga Murah

WIKA is a cyclical company.

Artinya performance dan harganya akan bergerak naik dan turun dari tahun ke tahun mengikuti siklus ekonomi — permintaan dan penawarannya. Kalau ekonomi bulish, dia akan naik; otherwise, it will slow down.

Jadi bagaimana cara kita mengetahui berapakah harga wajar yang harus dibayar untuk menebus WIKA ke dalam portfolio?

Dalam kasus WIKA, penulis menganalisa beberapa indikator — dan tentunya yang simpel-simpel saja.

Nilai Intrinsik WIKA

Walaupun cyclical, penulis tetap menghitung nilai intrinsik saham WIKA. Harapannya, perhitungan ini dapat menjadi dasar sejauh mana harga saham WIKA bisa bertumbuh dengan asumsi pertumbuhan yang stabil. Cara melakukannya hampir hampir sama seperti perhitungan nilai intrinsik saham EKAD di artikel yang lalu.

Menggunakan data dari stockbit dari tahun 2009 sampai dengan 2019, penulis mendapatkan nilai intrinsik di harga IDR 4,434 s/d IDR 4,776. Jika diambil nilai tengahnya menjadi IDR 4,604.

Di awal Januari 2020, WIKA bergerak di range harga IDR 1,900 sampai IDR 2,000. Taruhlah di harga IDR 2,000. Maka margin of safety yang didapat masih cukup besar yaitu lebih dari 58%. Masih sangat aman.

Dengan perhitungan yang lebih konservatif (CAGR EPS 10%), nilai intrinsik WIKA berada di rata-rata IDR 3,206. Angka ini masih menyisakan margin of safety yang cukup, yaitu sebesar 37%.

Jadi, secara intrinsik saham ini relatif tidak mahal.

PER dan PBV

Penulis cukup beruntung mendapatkan WIKA di harga cukup rendah ketika pertama kali membeli, yaitu di harga IDR 890 pada tanggal 4 Mei 2020.

Jika melihat chart PBV, ternyata keputusan membeli saat itu cukup tepat. PBV WIKA berada di bawah -1 PBV Standard Deviation dalam 3 tahun terakhir.

Pun jika menggunakan PER. PER WIKA berada di area yang cukup aman, yaitu di bawah -1 Standard Deviation nya.

Dengan nilai intrinsik yang masih di bawah, dan kurva PER dan PBV yang sangat di bawah, penulis memutuskan untuk mulai menginisiasi WIKA ke dalam LynPF.

Akumulasi dan Bullish

Setelah melakukan pembelian pertama di bulan Mei 2020, ternyata WIKA mulai naik perlahan-lahan di pertengahan Mei dan awal Juni 2020.

Karena porsi saham WIKA di LynPF masih terlalu kecil, penulis memutuskan untuk tetap melakukan akumulasi di harga lebih tinggi — alias average up. Hal ini biasanya tidak penulis lakukan. Penulis lebih suka membeli di harga lebih rendah alias average down untuk memaksimalkan keuntungan.

Penulis berpikir saat itu Belanda masih jauh — vaksin belum ditemukan, lockdown tidak dilakukan, dan lain-lain. Artinya, Covid-19 tidak akan selesai dalam waktu dekat. Harga yang perlahan naik, pasti akan turun. Atau sejelek-jeleknya jalan di tempat.

Ternyata penulis beruntung. Keyakinan penulis menjadi kenyataan.

Harga WIKA perlahan-lahan turun dan sideways sampai dengan November 2020. Hal ini memberikan penulis kesempatan untuk melakukan akumulasi.

Sampai memasuki masa bullish nya di bulan November 2020, WIKA berada di LynPF dengan harga average sebesar IDR 1,128.

Gagal Bagger dan Trailing Stop

Ketika bullish dari bulan November 2020, melihat floating profit di depan mata, tentunya memunculkan pertanyaan:

Haruskah WIKA dijual atau dikeluarkan dari LynPF?

Kapan Saham Harus Dijual?

Di tulisan lain, penulis menyampaikan beberapa alasan mengapa saham yang dimiliki bisa dijual:

- Fundamental nya berubah;

- Harganya mahal (alias value yang didapat berkurang di harga sekarang);

- Jika anda melakukan kesalahan analisa;

- Mendapatkan cash untuk kesempatan yang lebih baik.

Dalam kasus WIKA, alasan penulis lebih ke alasan ke-4, walaupun niatnya tidak secara langsung.

Technically, WIKA out dari LynPF karena kena hit di trailing stop.

Sentimen SWF

Terus terang penulis tidak terlalu mengikuti sentimen SWF ini. Hanya saja dari hebohnya perbincangan di stockbit soal ini, sepertinya sentimen ini cukup mengerek naik harga saham emiten-emiten konstruksi.

Apakah benar ada pengaruhnya? Maybe…

Biarkan Pasar yang Menentukan

Dalam konteks mengambil keputusan jual WIKA, penulis kira-kira berpikir begini:

- WIKA adalah emiten cyclical. Tahun 2020 (dan 2021) WIKA belum saatnya manggung. Pemerintah cukup sibuk menekan penyebaran Covid-19 lewat PPKM dan vaksinasi. Jadi urusan bikin gedung dan jembatan masih nomor sekian (bukan prioritas).

- WIKA saat ini bulish adalah hal yang wajar. Di awal-awal Covid-19, kepanikan pasar lah yang membuat harganya turun dalam. Penulis cukup beruntung bisa masuk di harga rendah.

- Apakah fundamental nya berubah? Iya. Tapi itu karena pengaruh Covid-19. Saudara-saudaranya juga kena hit Covid-19. Jadi bukan alasan untuk menjual.

- Apakah harganya mahal? Mungkin — dalam situasi Covid-19, bullish karena sentimen SWF mungkin menyebabkan harganya menjadi sedikit mahal (pendapatan turun, tapi harga malah naik).

- Salah analisa ketika membeli? Tentu tidak.

- Jadi penulis memutuskan, biarlah pasar yang memutuskan apakah WIKA tetap di LynPF atau tidak. Caranya? Dengan memasang trailing stop.

Jika trailing stop yang dipasang kena hit, kemungkinan besar IHSG sedang turun tajam, sehingga penulis bisa mengalihkan keuntungan yang sudah didapat ke saham lain (lihat alasan no 4 di atas).

Trailing Stop

Definisi trailing stop bisa dibaca di sini.

Singkatnya, dengan menggunakan trailing stop, kita bisa menentukan kapan akan BUY atau SELL dengan kondisi yang sudah kita tentukan sebelumnya.

Untuk WIKA, kondisi yang penulis pakai adalah “Sell on Reversal”. Artinya dijual ketika harga sudah berbalik arah dari harga tertingginya. Penulis menggunakan threshold 20% dari harga tertinggi.

Mengapa 20%?

Alasan untuk menjual adalah untuk mendapatkan cash dan kesempatan yang lebih baik.

Catat! Ada 2 alasan dan bersamaan.

Kalau terlalu kecil, maka bisa saja penurunan harganya hanya sementara karena mood market yang kurang bagus — dan akhirnya harga akan naik lagi. Sebaliknya jika terlalu besar, kita akan kehilangan terlalu banyak profit yang sudah terakumulasi.

Penulis merasa bahwa angka 20% adalah sebuah kompromi.

Jika WIKA turun lebih dari 20% dari harga tertingginya, kemungkinan besar angkanya akan berlanjut turun — memasuki masa bearish. Dan, jika WIKA turun sedemikian dalam, kemungkinan besar IHSG juga ikut turun — sehingga mungkin akan menawarkan kesempatan untuk membeli emiten lain di harga diskon.

Angka 20% tentunya subjective. Untuk yang mahir tarik-menarik garis bisa jadi tidak setuju.

Anyway, akhirnya trailing stop yang dipasang kena hit di tanggal 22 Januari 2021 di harga IDR 1,960. Di harga ini, WIKA sudah turun -20% dari harga tertingginya di sekitaran IDR 2,450.

Dan benar saja, ketika ini terjadi, IHSG sedang bearish. Kata orang-orang, ini disebabkan karena banyak trader/investor yang all-in pakai margin di beberapa saham nge-hits waktu itu.

Apa pun itu, penulis akhirnya berkesempatan untuk membeli emiten-emiten lain yang diincar di harga yang lebih baik.

Dari WIKA, penulis mendapatkan profit sebesar 73%. Tidak terlalu buruk. Walaupun pernah floating profit di angka 117%, tapi akhirnya pasar memutuskan belum saatnya penulis merasakan bagger (alias profit di atas 100%).

Angka 73% dalam waktu kurang lebih 8 bulan tentu bukan hasil yang jelek.

Pengalaman yang Didapat

Jika dirangkum, ada beberapa hal yang penulis bisa simpulkan sebagai bahan evaluasi pribadi:

- Analisa fundamental yang dilakukan sudah cukup tepat. Selain melihat angka-angka saja, analisa kualitatif juga perlu dilakukan sebagai tambahan justifikasi apakah sebuah emiten layak masuk LynPF atau tidak. Seringkali alasan kualitatif tidak tercermin di laporan keuangan.

- Average-Up boleh dilakukan. Asalkan ruang untuk harga bertumbuh masih ada (berdasarkan nilai intrinsik/PBV/PER), dan kondisi pasar memungkinkan. Analisa melakukan Average-Up adalah salah satu skill yang masih perlu penulis tingkatkan.

- Tidak menghiraukan pasar saat bullish karena sentimen SWF, adalah tindakan yang tepat. Kalau dihiraukan, bisa-bisa malah terbujuk membeli di harga tinggi.

- Tidak apa-apa kehilangan kesempatan bagger untuk mendapatkan bagger lain yang lebih baik. Profit 73% bisa jadi berkurang seandainya trailing stop tidak dipasang dan WIKA tidak dijual. Setelah dijual, WIKA sempat naik sebesar melebihi angka IDR 2,000, namun setelahnya kembali turun di bawah IDR 1,900.

- Trailing stop sangat berguna untuk menghilangkan komponen emosi. Tetap perhatikan pasar, tapi jangan lupa pasang trailing stop.

Demikian, semoga bermanfaat!