Tahun 2020, mungkin menjadi tahun yang berkesan untuk banyak pelaku pasar modal khususnya investor retail. Pandemi Covid-19 menyebabkan perlambatan ekonomi global yang didahului dengan market crash di seluruh dunia termasuk IHSG.

Penulis bersyukur bisa merasakan market crash — yang kata banyak pelaku di bursa adalah kejadian yang layak ditunggu dan hanya terjadi mungkin sepuluh tahun sekali (kurang lebih).

Selain rasa takut dan panic selling, market crash juga menawarkan emiten-emiten di harga diskon. Jika kita melakukan pembelian di saat yang tepat, tentunya dapat menawarkan keuntungan maksimal di masa mendatang.

Dalam tulisan ini, penulis berusaha melakukan evaluasi pengalaman pribadi agar bisa belajar dari kesalahan-kesalahan yang penulis lakukan sebelum dan saat market crash ini terjadi.

Tentunya ini adalah opini pribadi 🙂

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Posisi Akhir di 2019

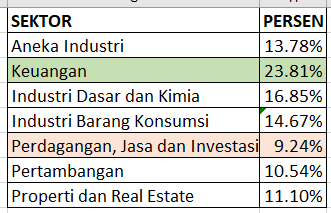

Akhir tahun 2019, terdapat 8 emiten di dalam LynPF. Komposisi berdasarkan sektor kurang lebih diperlihatkan pada tabel di bawah ini. Paling besar alokasi aset berada di Industri Keuangan; dan paling kecil di sektor Perdagangan, Jasa, dan Investasi.

Floating profit berdasarkan jumlah modal yang disetor ke RDN adalah sebesar 2.96%; sedangkan secara NAV tidak terlalu banyak berubah, yaitu sekitar 0.07% saja.

Dengan pengalaman seumur jagung di bursa, penulis merasa asal tidak rugi saja sudah merupakan awal yang bagus.

Rule Number One: Never Lose Money. Rule Number Two: Never Forget Rule Number One — Warren Buffet.

So, really… it’s not a bad start. But then, it happened…

Market Crash

Di awal Januari, seingat penulis, pasar masih disibukkan dengan isu perang dagang AS dan China. Memang Covid-19 sudah terjadi dan di Wuhan sana juga sudah melakukan lockdown.

Mungkin karena seperti kebanyakan orang ketika itu, penulis merasa bahwa Covid-19 hanya akan terjadi di China sana, jadi ya kita santai-santai saja. No need to panic.

Pun ketika di tanggal 2 Februari, pemerintah memulangkan WNI yang terjebak di Wuhan, penulis masih santai-santai saja. Nothing is going to happen.

Awal memasuki pasar modal, penulis memakai strategi mencicil setiap bulan. Emiten dengan fundamental bagus, ujung-ujungnya harganya pasti akan naik — begitu pikir penulis. Jadi penulis berusaha untuk tidak terlalu mengikuti hiruk pikuk di pasar modal. Kalau pun hari ini turun, nanti pasti akan naik lagi.

Bahkan jika melihat transaction history di RDN, penulis masih melakukan BUY di salah satu emiten pada tanggal 25 Februari 2020.

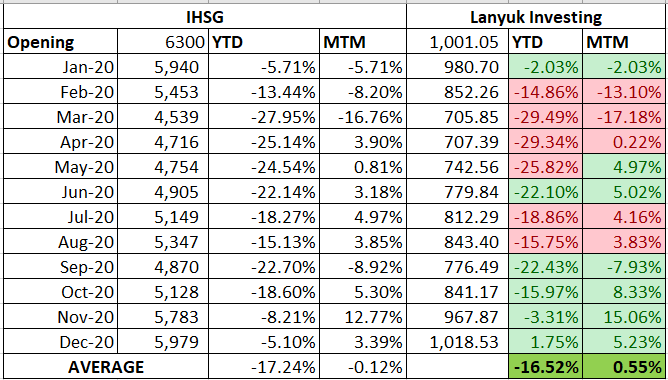

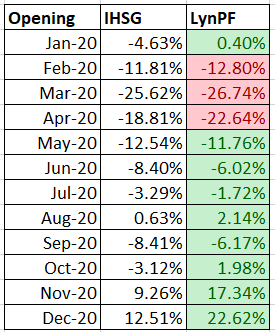

Tanggal 2 Maret 2020, Presiden Jokowi mengumumkan pasien pertama Covid-19 di Indonesia. Seketika, IHSG crash meluncur ke bawah sampai nyaris menyentuh harga IDR 3,900. Dari opening di harga IDR 6,300 di awal tahun, IHSG merosot tajam sebesar kurang lebih -38%.

Membaca Psikologi Market

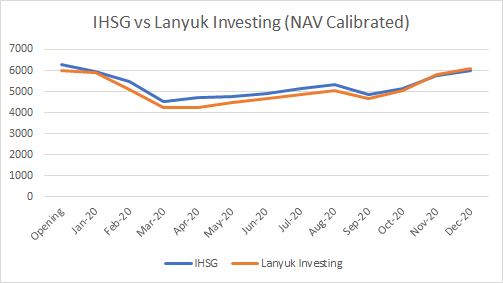

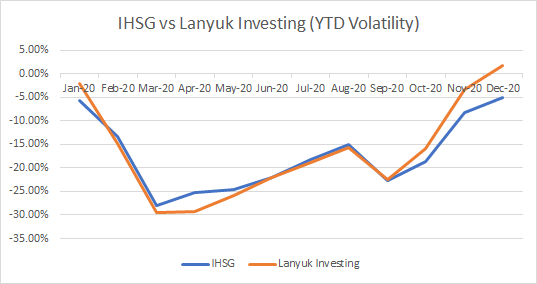

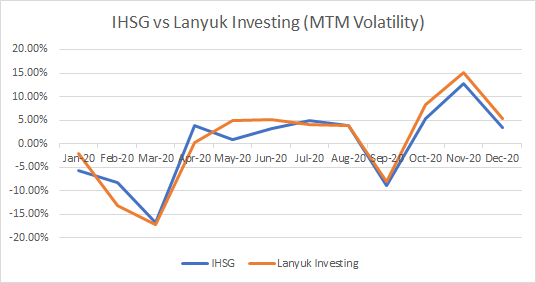

Berikut ini adalah chart IHSG ketika market crash awal tahun 2020

Kalau dilihat, ternyata market sudah mulai merespon negatif Covid-19 — walaupun mungkin bukan satu-satunya faktor ketika itu. Hanya saja bodohnya adalah penulis malah tidak bersiap-siap.

Memang tidak ada seorang pun yang tahu kapan pasar naik atau kapan akan turun. Hanya saja, sebagai seorang investor yang baik (tentu saja menurut penulis) — untuk mendapatkan keuntungan yang optimal, kita harus tahu kapan saatnya pegang cash, dan kapan mulai membelanjakan cash tersebut di pasar modal.

Untuk investor dengan modal besar, tentunya hal ini kurang relevan. Market crash, ya tinggal guyur lagi — masukkan fresh capital to the market to average down your buying. But unfortunately, I was not that person — am still not.

Jadi timing untuk go back to cash that was really important was missed. And also, you should be prepared before it happened. Question is… how?

Cut-Loss

Penulis melakukan cut-loss di 3 dari 8 emiten di LynPF.

Namun cut-loss nya pun tidak terlalu menggembirakan. Emiten A di -37.37%, emiten B di angka -38.64%, dan emiten C di angka -43.18%.

Ada 5 emiten yang tidak penulis cut-loss dan memilih untuk keep dengan berbagai pertimbangan.

Pertanyaannya, haruskah penulis cut-loss ketika itu? Kalau iya, kenapa tidak semua?

Belajar dari Kesalahan

Untuk menjawab pertanyaan di atas, penulis berusaha melakukan analisa-analisa kesalahan sebagai berikut.

Kesalahan 1 — Memilih Emiten dengan Fundamental yang Tidak Terlalu Bagus

Dari 8 emiten, 3 akhirnya diputuskan untuk dikeluarkan dari LynPF.

Emiten A, dikeluarkan karena angka NPM yang kecil.

Emiten B, memiliki hutang yang lumayan besar. Kekurangannya lagi, emiten ini IPO kurang dari 5 tahun, jadi menurut penulis, pengalamannya belum teruji menghadapi situasi krisis.

Emiten C, adalah kombinasi A dan B. NPM kecil, hutangnya besar.

Kenapa dikeluarkan? Karena pada saat-saat krisis, perusahaan-perusahaan di atas kemungkinan besar akan merugi — banyak. Dan kalau meruginya berkepanjangan, bisa tutup alias bangkrut.

Kalau saja lebih berhati-hati, seharusnya tidak ada satupun emiten yang harus keluar dari LynPF. Atau jika pun memutuskan cut-loss agar pegang cash, maka semuanya harusnya dikeluarkan — ini tentunya soal lain.

Kesalahan 2 — Cut-Loss tanpa Perencanaan

Kesalahan 2 tidak terlepas dari kesalahan 1.

Emiten A penulis masukkan ke dalam LynPF karena PBV-nya yang rendah. Emiten ini adalah salah satu anak perusahaan group konglomerat di Indonesia. Jadi harapannya adalah nantinya si emiten bisa turn-around dan penulis bisa mendapatkan profit.

Hanya saja, in every good opportunity, there is risk. PBV yang rendah tentunya karena market menilai bahwa perusahaan ini fundamental nya tidak terlalu bagus — atau setidaknya biasa-biasa saja.

Dalam kondisi crash, yang biasa-biasa saja cenderung crash lebih dalam daripada yang luar biasa. Jadi akan lebih wise jika kita pasang GTC order untuk cut-loss di risk yang bisa kita toleransi (misalnya 30%) — untuk berjaga-jaga jikalau kita salah analisa.

Dalam kasus emiten A, B, dan C; penulis tidak memasang GTC. Tidak prepare. Di samping juga karena tidak tahu caranya.

Seandainya cut-loss sudah dipersiapkan di awal, maka loss di 3 emiten tadi harusnya lebih seragam (lihat di atas: 1 emiten ada di posisi -43.18%).

Akhirnya setelah itu, penulis belajar cara memasang GTC. Dan percayalah… GTC ini benar-benar sangat berguna.

Kesalahan 3— Melakukan BUY di Harga yang Tidak Tepat

Ketika melihat kembali history transaksi di semua emiten di LynPF, penulis berkesimpulan bahwa penulis tidak memiliki strategi pembelian yang baik.

Melakukan pembelian secara rutin setiap bulan — atau yang biasa disebut Dollar Cost Averaging — bisa menjadi salah satu strategi investasi yang baik. Terutama jika si investor tidak memiliki waktu yang cukup untuk mengikuti dinamika di pasar modal.

Namun, menurut penulis, jika kita tahu bahwa emiten yang kita pilih adalah emiten yang baik, dan jika kita masuk di awal dengan harga yang baik pula, maka langkah berikutnya adalah bagaimana kita melakukan buying atau menambah posisi di saat yang baik, sehingga dapat memperoleh keuntungan maksimal.

Dalam kasus penulis, ternyata penulis melakukan top-up di harga itu-itu saja. Bahkan beberapa pembelian dilakukan di harga yang lebih tinggi dari harga awalnya.

Apakah ini salah? Mungkin tidak.

Tetapi jika melihat kembali posisi cash in hands, ada baiknya ketimbang melakukan top-up di harga yang lebih tinggi, cash yang dimiliki disimpan saja, sambil menunggu harga turun — misalkan saja setiap turun 10% — barulah kemudian kita melakukan pembelian.

Dengan tidak melakukan ini, penulis melewatkan kesempatan market crash yang menawarkan harga beli yang lebih baik, karena sebelumnya telah melakukan pembelian di “harga normal”.

Seandainya penulis menunggu dan mengumpulkan cash, buying bisa dilakukan di harga yang lebih baik tanpa harus cut-loss.

Kesalahan 4 — Tidak Menyadari Fundamental Makro yang Berubah

Memang market crash, tidak selalu diikuti dengan perubahan kondisi makro perekonomian. Hanya saja, dalam kasus Covid-19, inilah realitanya.

Covid-19 menyebabkan perlambatan ekonomi karena pembatasan pergerakan manusia. Pembatasan ini menyebabkan penurunan baik dari segi permintaan maupun penawaran di semua sektor. Bagaimana mau berproduksi jika keluar rumah saja tidak boleh? Bagaimana mau belanja, jika ke mall saja tidak boleh?

Lalu di manakah letak salahnya? Ada dua hal.

Pertama, tidak bisa membaca apa yang terjadi. Dalam hal ini, perubahan ekonomi makro yang bisa menyebabkan krisis tadi. Kalau ini harus diakui adalah soal jam terbang. Dengan pengalaman seumur jagung, insting belum terasah.

Yang kedua, penulis adalah tidak berani melakukan cut-loss dan back to cash.

Market crash menyebabkan saham-saham blue-chip yang tidak masuk akal jika dibeli dalam kondisi normal (alias mahal) dan most likely you can hold forever (a wonderful company), menjadi sangat murah.

UNVR, back to where it was in 2013. BBRI bisa didapat dengan harga di bawah IDR 2,200 jika anda beruntung pasang BUY di hari yang tepat.

Dengan melakukan cash-out saat market crash, even dengan kondisi loss 30%, maka kita bisa mendapatkan membeli saham-saham tersebut dengan harga diskon — and if we like it, we just keep holding it, tight!

BBRI saat ini artikel ini ditulis, sudah +50% dari harga terendahnya di bulan Maret 2020. Dan mungkin anda harus menunggu market crash berikutnya jika ingin mendapatkannya di harga saat itu.

The Takeway

- Ingat selalu prinsip berikut ini: perusahaan dengan fundamental yang baik, dan membeli dengan harga yang baik. Ini penting dan harus selalu dilakukan.

- It is fine to just do nothing — alias mengumpulkan cash. Lebih baik tidak melakukan apa-apa (menabung cash), daripada membeli di harga yang biasa saja.

- Pay attention to market. Bukan berarti kita harus setiap saat melihat chart dan buka IPOT. Tapi mengikuti apa yang terjadi di pasar dan bagaimana pasar bereaksi dengan sesekali mengkonfirmasi ke chart, perlu dilakukan agar kita bisa menentukan strategi yang tepat.

- In relation to number 3: keep reading, keep learning, dan tambah jam terbang. Memprediksi pasar itu sulit if not impossible, dan secara intuitif berusaha memahami bagaimana pasar akan bereaksi adalah masalah pengalaman.

- Cut-loss is fine. Selain menghindari kerugian, ada saatnya anda keluar dan cash-out untuk kemudian digunakan membeli saham yang hanya ditawarkan sepuluh tahun sekali (baca: market crash).

Khusus yang terakhir, di tulisan sebelumnya penulis merangkum alasan-alasan kapan kita harus menjual saham yang kita miliki (ini penulis baca dari tulisan salah satu pelaku pasar modal senior).

- Fundamental nya berubah;

- Harganya mahal (alias value yang didapat berkurang di harga sekarang);

- Jika anda melakukan kesalahan analisa;

- Dan terakhir, jika dengan melakukan cut-loss anda bisa mendapatkan cash untuk melakukan pembelian di emiten lain yang menawarkan kesempatan yang lebih baik.

Demikian, semoga bermanfaat.

PS – this post was initially posted in Medium. I decided to move it here, because medium has put my blog under investigation without notice.