PT PP London Sumatra Indonesia Tbk, yang dikenal sebagai “Lonsum”, didirikan pada tahun 1906 pada saat Harrisons & Crosfield Plc, perusahaan perdagangan dan perkebunan yang berbasis di London, Inggris, memulai lahan perkebunan pertamanya di Indonesia berlokasi dekat kota Medan, Sumatera Utara.

Pada tahun 2007, Indofood Agri Resources Ltd. (IndoAgri) melalui entitas anaknya PT Salim Ivomas Pratama Tbk (SIMP) mengakuisisi dan menjadi pemegang saham utama Lonsum. Sejak akuisisi tersebut, Lonsum menjadi bagian dari Grup PT Indofood Sukses Makmur Tbk (Indofood) serta bersinergi dengan perusahaan-perusahaan lainnya dalam Grup Indofood.

Sebagai salah satu perusahaan perkebunan terkemuka di Indonesia, apakah LSIP layak untuk dijadikan sebagai portfolio investasi?

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

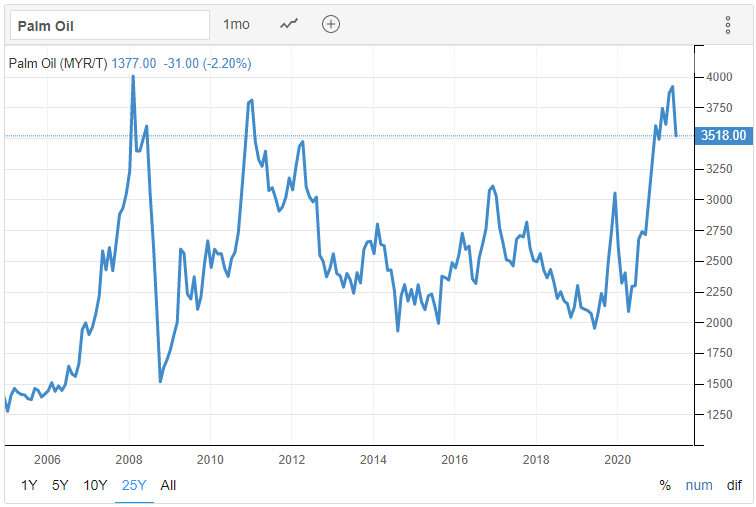

LSIP adalah perusahaan perkebunan dengan hasil produksi utama kelapa sawit. Oleh karena itu, naik-turunnya performa perusahaan sedikit banyak ditentukan oleh naik turunnya harga minyak kelapa sawit (CPO).

Grafik berikut ini menunjukkan trend harga minyak kelapa sawit (CPO) dari pertengahan 2005 sampai dengan awal 2021.

Balance Sheet

Yang paling penting, tentunya tingkat utang emiten. Untuk LSIP, tingkat utang sangat aman. Sejak tahun 2010, perusahaan tercatat tidak pernah berutang jangka panjang terutama dari bank.

Akun-akun liabilitas jangka panjang umumnya berasal dari Liabilitas Pajak, serta Liabilitas Imbalan Kerja. Jumlahnya pun masih berada pada tingkatan yang cukup aman.

Secara umum Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR) berada di angka yang aman. Rata-rata 10 tahun dan 5 tahun DER adalah sebesar 23.81% dan 21.021%. Sedangkan rata-rata 10 tahun dan 5 tahun DAR berada di angka 18.83% dan 17.35%.

Yang menjadi catatan adalah dari sisi growth alias pertumbuhan. Secara CAGR, pertumbuhan aset LSIP selama 10 tahun (2009 – 2019) “hanya” berada di angka 7.74% saja. Sedangkan jika dianalisa dengan periode yang lebih pendek yaitu dari tahun 2014 – 2019, angka CAGR pertumbuhan asetnya menjadi “hanya” sebesar 3.39% saja.

Pertumbuhan ekuitas juga menunjukkan trend yang kurang lebih sama, di mana CAGR 10 tahun ekuitas pada periode 2009 – 2019 berada di angka 8.35%, sedangkan CAGR 5 tahun ekuitas pada periode 2014 – 2019 berada di angka 3.32%.

Income Statement

Dari segi pendapatan, selayaknya perusahaan siklikal, LSIP memiliki pertumbuhan pendapatan naik turun. Untuk tahun-tahun yang baik, seperti tahun 2010, 2011, 2014, dan 2017, LSIP mampu menunjukkan pertumbuhan dari tahun sebelumnya, sedangkan di tahun-tahun lainnya menunjukkan penurunan.

Dalam periode 10 tahun – dari tahun 2009 sampai dengan 2019 – Pendapatan LSIP bisa dibilang tidak ke mana-mana. Di tahun 2009, pendapatan LSIP adalah sebesar IDR 3.8 triliun, sedangkan di tahun 2019, angka ini malah turun menjadi hampir sebesar IDR 3.7 triliun.

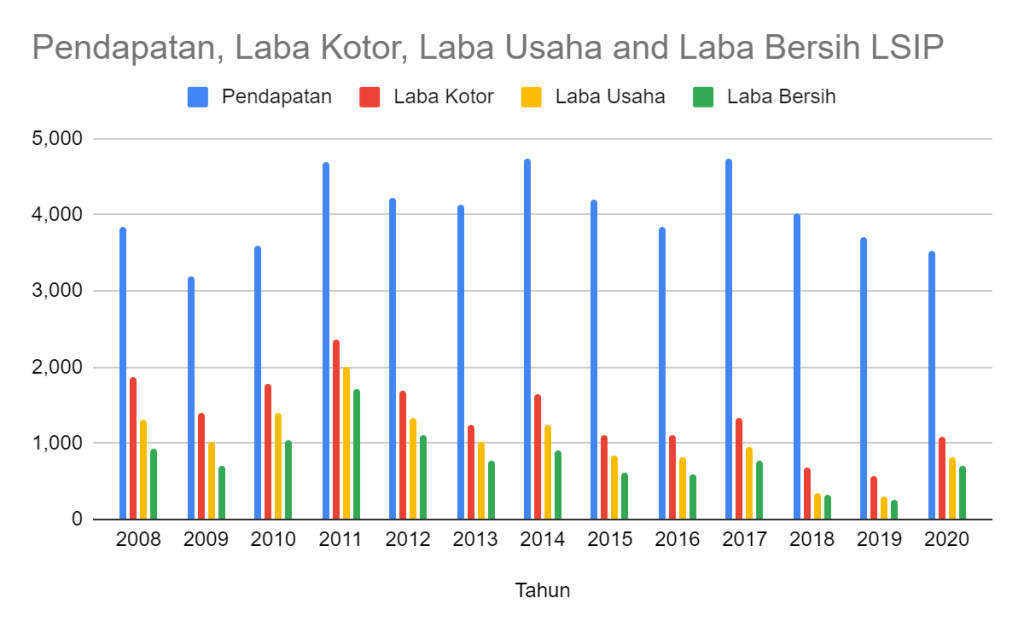

Gambar di bawah ini menyajikan Pendapatan, Laba Kotor, Laba Usaha, dan Laba Bersih LSIP dari periode 2008 – 2020. Dapat kita amati bahwa dalam periode tersebut, pendapatan LSIP cenderung di situ-situ saja, dengan trend pertumbuhan meningkat di tahun-tahun tertentu di mana harga CPO sedang naik.

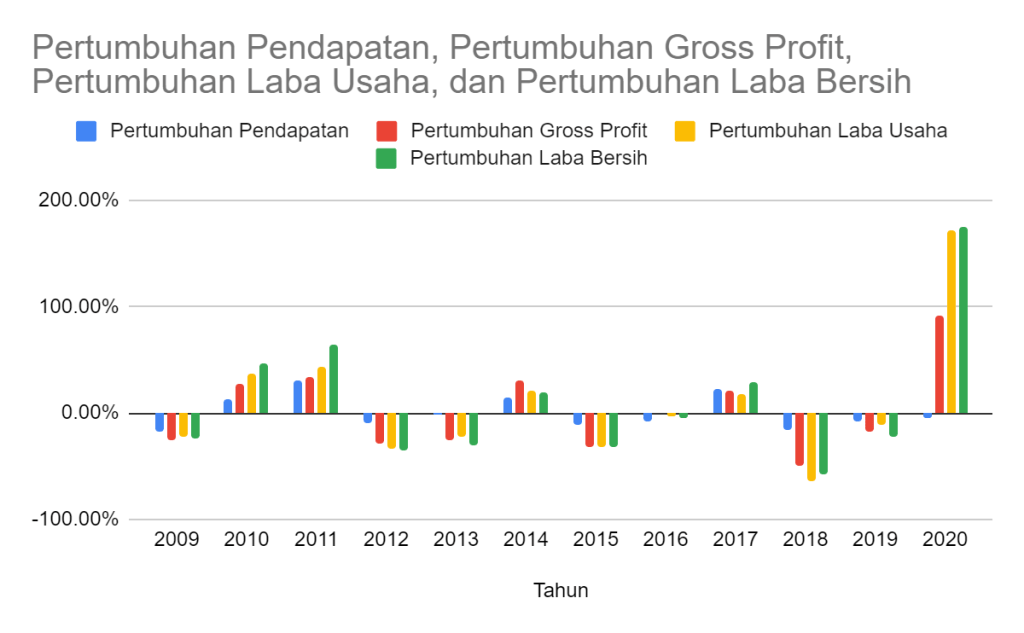

Pengaruh siklus industri CPO mungkin lebih terlihat jelas jika kita menganalisa naik-turunnya pendapatan, seperti terlihat pada grafik di bawah ini. Bisa dilihat bahwa untuk tahun-tahun yang baik, pertumbuhannya positif.

Yang menarik justru pada tahun 2020.

Kita tahu di tahun 2020 pendapatan LSIP turun, yaitu dari angka IDR 3.7 triliun di tahun 2019 menjadi IDR 3.5 triliun di tahun 2020. Namun demikian, profit margin justru mengalami kenaikan signifikan. Di tahun 2020, Gross Profit Margin perusahaan meningkat dari angka 15.19% di tahun 2019 menjadi 30.42%. Pun demikian halnya dengan Net Profit Margin yang meningkat signifikan dari hanya sebesar 6.84% menjadi 19.65% di tahun 2020.

Meningkatnya angka profit margin tersebut, menurut analisa penulis tidak lain disebabkan oleh meningkatnya harga CPO, di mana di tahun 2020, harga CPO terus menguat sejak awal Mei 2020, sampai sempat menyentuh harga tertinggi sebesar 4,500 MYR di pertengahan Mei 2021.

Secara rata-rata margin usaha LSIP bisa dibilang cukup baik. Dari tahun 2008 – 2020, Gross Profit Margin rata-rata berada di angka 34.06%; Operating Profit Margin di angka 25.48%; dan Net Profit Margin di angka 19.76%. Namun demikian, setidaknya dari tahun 2015, angka GPM dan OPM LSIP tidak pernah berada di atas angka rata-ratanya. Pun demikian halnya dengan NPM sejak tahun 2013. Artinya, angka yang baik tersebut lebih banyak dipengaruhi oleh kinerja masa lalu.

Dengan periode analisa yang lebih pendek, rata-rata GPM, OPM, dan NPM LSIP ternyata lebih rendah yaitu masing-masing berada di angka 23.96%, 16.19%, dan 13.24%.

Cashflow

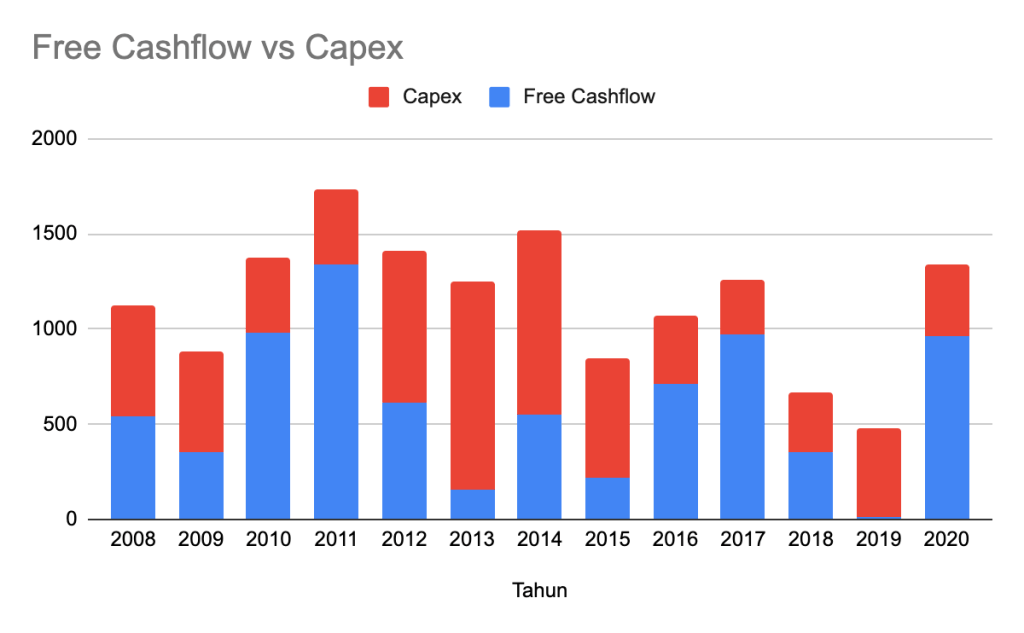

Cashflow LSIP secara umum baik. Operating Cashflow dari tahun ke tahun tetap positif, dengan kecenderungan naik-turun mengikuti trend harga CPO. Misalnya pada tahun 2019, harga CPO yang rendah agaknya berimpas pada menurunnya pendapatan, yang secara tidak langsung mempengaruhi Operating Cashflow.

Capex secara umum digunakan untuk penambahan aset tetap serta investasi pada entitas asosiasi.

Analisa Kualitatif

Segmen Usaha

LSIP membagi usahanya ke dalam tiga segmen usaha yaitu Produk Kelapa Sawit, Karet, Benih, dan Usaha Lainnya.

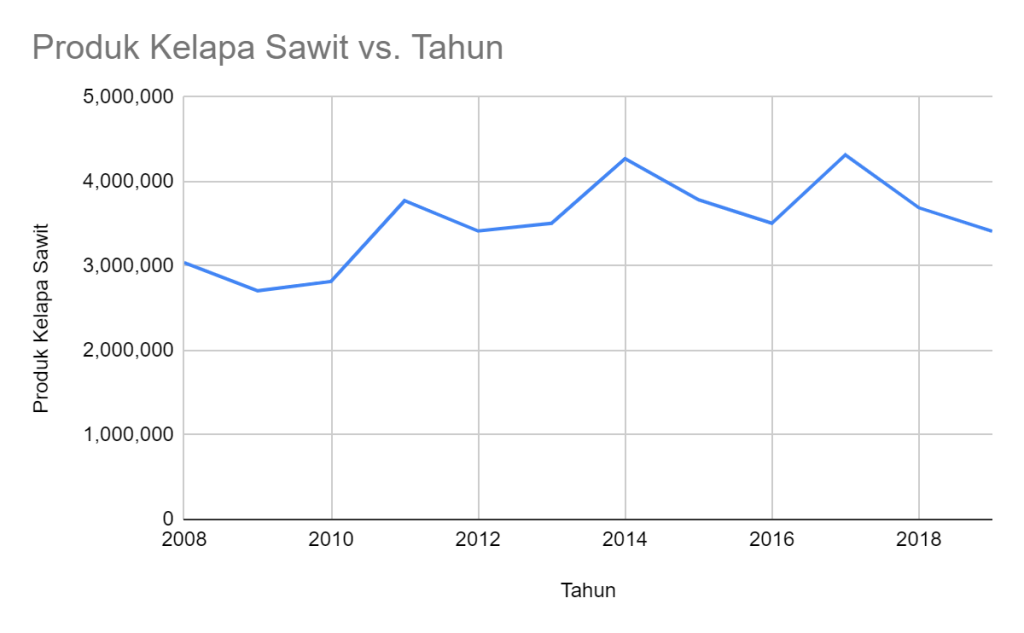

Secara rata-rata, segmen Produk Kelapa Sawit merupakan penyumbang pendapatan terbesar. Selama 12 tahun sampai dengan tahun 2019, segmen Produk Kelapa Sawit memberikan kontribusi sebesar rata-rata 86.29%. Dalam lima tahun terakhir sampai 2019, angka ini meningkat tipis menjadi 91.32%. Artinya, dalam lima tahun terakhir, kontribusi pendapatan terhadap pendapatan meningkat.

Namun harus diingat, yang meningkat adalah kontribusi segmen terhadap Total Pendapatan. Secara kuantitas, pendapatan segmen ini memiliki trend naik-turun mengikuti harga acuan industri.

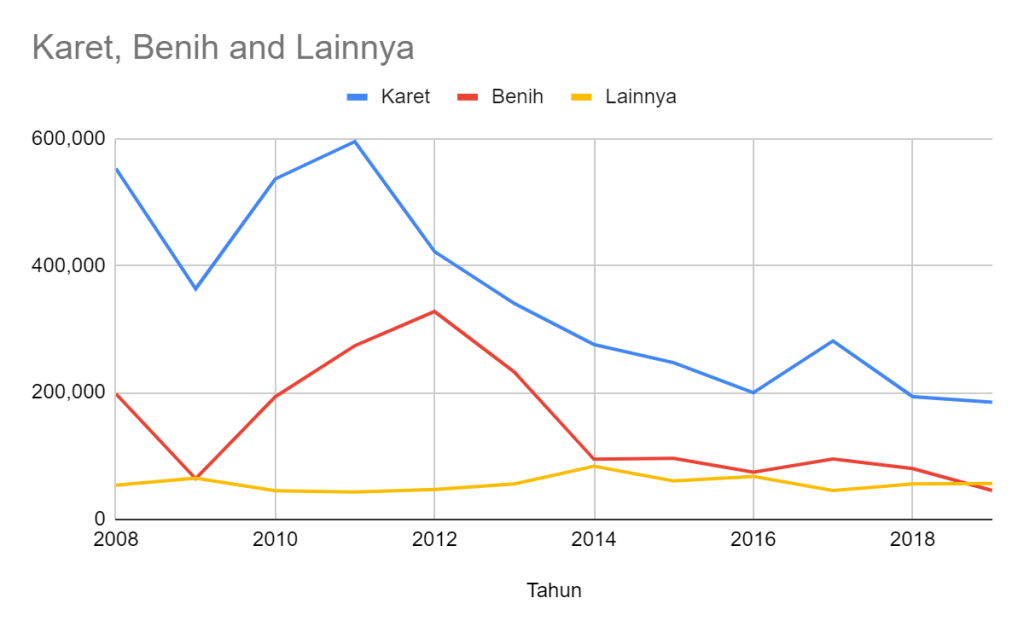

Segmen Karet memiliki trend sebaliknya. Dalam periode 12 tahun terakhir sampai tahun 2019, segmen ini rata-rata berkontribusi sebesar 8.69%. Dalam lima tahun sampai 2019, angka ini turun menjadi sebesar 5.37%.

Segmen Benih, memiliki trend kontribusi yang sama, di mana kontribusi rata-rata 12 tahunnya lebih tinggi daripada rata-rata 5 tahunnya, yaitu masing-masing di angka 3.60% dan 1.89%.

Secara kuantitas, Segmen Karet dan Benih sama-sama mengalami trend menurun. Segmen Karet, mengalami trend penurunan semenjak tahun 2011 (di angka IDR 595 miliar), turun menjadi hanya sebesar IDR 184 miliar saja. Trend yang sama terjadi pada segmen benih sejak tahun 2012. Di tahun tersebut segmen ini berkontribusi sebesar hampir IDR 274 miliar, turun menjadi hanya sebesar IDR 45 miliar saja di tahun 2019.

Volume Produksi

Menganalisa volume produksi dalam jangka panjang (masih sampai tahun 2019), penulis mendapati hasil yang hampir sama. Pertumbuhannya stagnan, atau kalaupun naik – tidak signifikan.

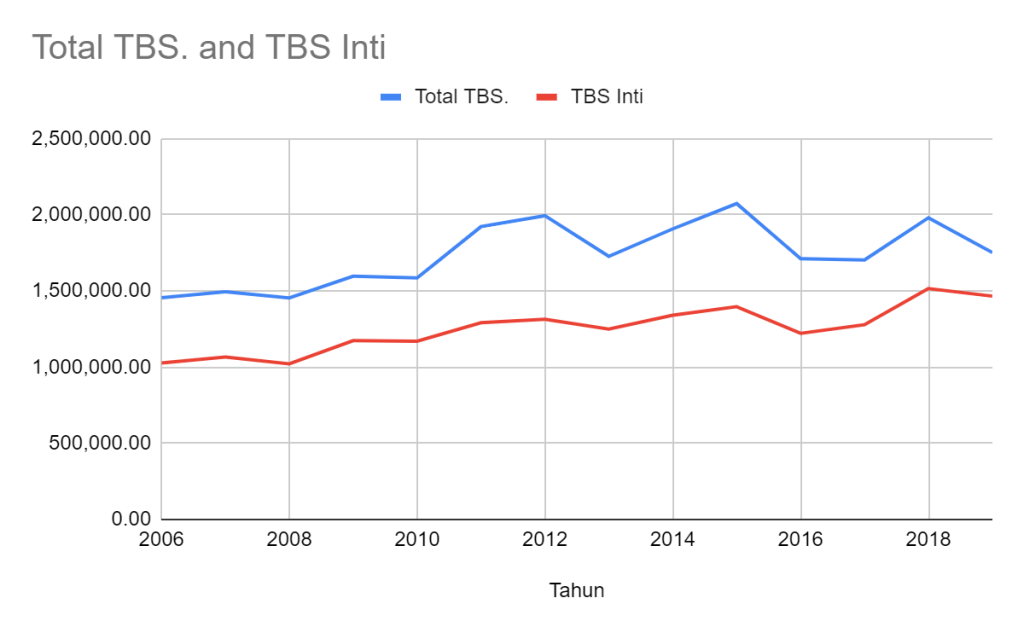

Hal ini kita bisa amati di produksi Tandan Buah Segar. Total produksi Tandan Buah Segar (Total TBS) mengalami kenaikan dari tahun 2010. Namun setelahnya, produksi Total TBS naik-turun dan terkesan di situ-situ saja. Di tahun 2010, total produksi TBS mendekati angka 1.6 juta ton kemudian naik turun mencapai puncaknya di angka 2.1 juta ton di tahun 2015. Di tahun 2019, angka ini turun menjadi sebesar 1.7 juta ton.

Pun demikian halnya dengan TBS Inti, walapun cenderung lebih konsisten meningkat, namun menunjukkan pertumbuhan yang lambat. Di tahun 2006, total produksi TBS Inti adalah sebesar 1 juta ton. Di tahun 2019, angka ini naik mencapai hampir 1.46 juta ton (CAGR = 2.77%).

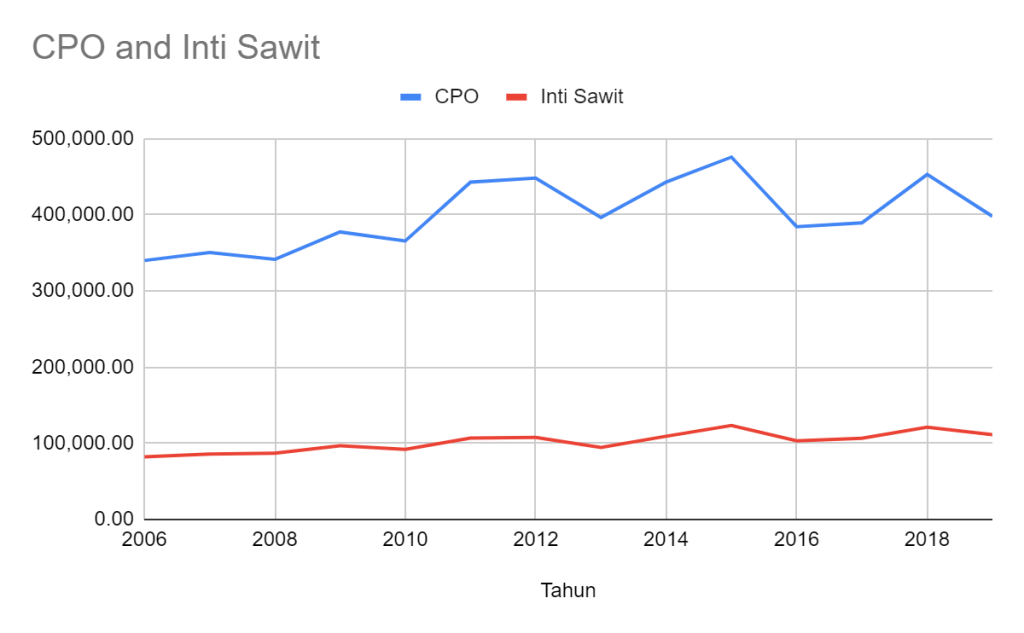

Produksi CPO dan Inti Sawit juga menunjukkan trend yang serupa seperti terlihat di chart di bawah ini.

Sampai saat ini, penulis berkesimpulan bahwa walaupun berfluktuasi, namun produksi produk-produk CPO LSIP secara umum meningkat, namun dalam trend yang lambat – bahkan cenderung stagnan.

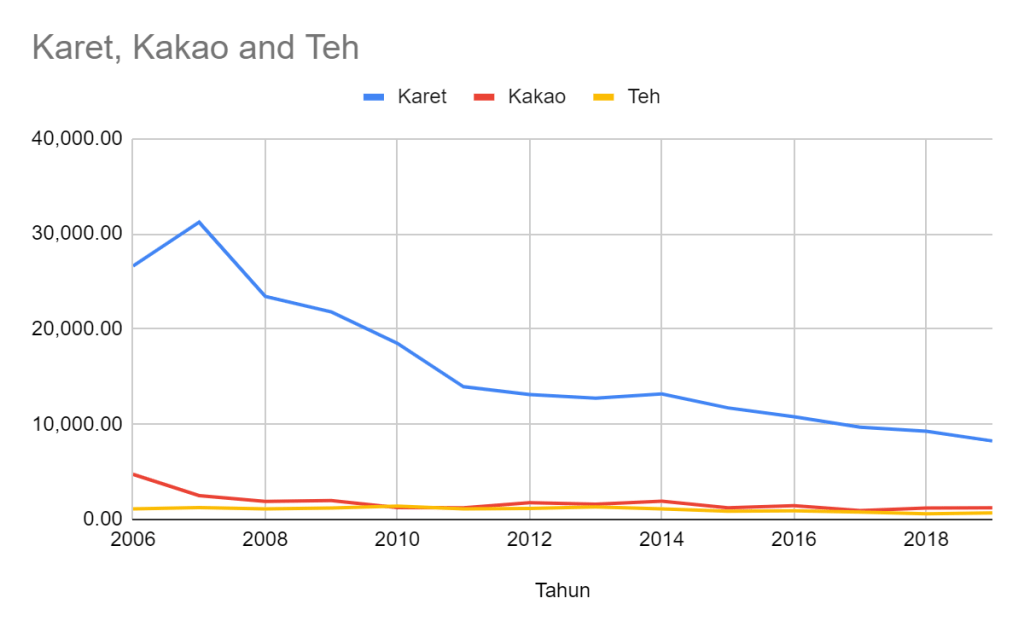

Trend menurun justru ditunjukkan oleh segmen selain Kelapa Sawit, terutama produksi karet.

Semenjak tahun 2007, produksi Karet LSIP cenderung menurun. Di tahun 2007, total produksi berada di angka 31 ribu ton, sedangkan di tahun 2019 menjadi hanya sebesar 8 ribu ton saja.

Tabel total produksi per-segmen beserta CAGR-nya ditunjukkan pada table berikut.

Walaupun tidak signifikan, namun trend produksi yang menurun tentunya harus menjadi catatan. Apakah segmen yang menurun ini disebabkan oleh trend industri yang juga menurun terutama di segmen Karet? Ataukah mungkin perusahaan menganggap segmen ini tidak lagi menarik, sehingga tidak “serius” digarap?

Kinerja Sang Induk SIMP

Sampai sejauh ini, kita tahu bahwa lebih dari 90% Total Pendapatan LSIP didapat dari segmen Produk Kelapa Sawit. Kita juga tahu bahwa pertumbuhan di segmen ini cenderung stagnan, baik dari segi nilai Pendapatan maupun Volume Produksi.

Dari Annual Report (AR) LSIP tahun 2020, perusahaan menginformasikan bahwa hampir 90% dari Produk Kelapa Sawit dijual kepada PT Salim Invomas Pratama (SIMP).

Sekitar 96% dari total volume penjualan CPO dijual ke PT Salim Ivomas Pratama Tbk (SIMP), entitas induk Lonsum. Semua transaksi penjualan dengan SIMP dilaksanakan berdasarkan syarat dan ketentuan komersial yang wajar.

LSIP, AR 2020

Oleh karena itu, untuk mengetahui bagaimana potensi pertumbuhan LSIP ke depannya, perlu juga diketahui bagaimanakah kinerja SIMP selaku “konsumen” utama LSIP.

Dalam waktu sepuluh tahun terakhir sampai dengan tahun 2019, Total Pendapatan SIMP memiliki trend yang meningkat, namun lambat. Angka CAGR Pendapatan pada periode 2009 – 2019, hanya sebesar 4.21% saja. Untuk periode lima tahun (2014 – 2019), angka CAGR Pendapatan malah berada di posisi -1.82% – alias pendapatannya turun.

SIMP membagi usahanya ke dalam dua segmen, yaitu segmen Perkebunan, serta segmen Minyak dan Lemak Nabati. Melihat data 10 tahun (2009 – 2019) ternyata didapat trend yang sama. Segmen Perkebunan hanya mampu tumbuh dengan CAGR 1.99%, sedangkan segmen Minyak dan Lemak Nabati hanya mampu tumbuh dengan angka CAGR sebesar 2.41% saja.

CAGR periode 5 tahun (2014 – 2019) pun tidak lebih baik. Pertumbuhan segmen Perkebunan bahkan menurun yaitu dengan CAGR sebesar -4.2%, sedangkan segmen Minyak dan Lemak Nabati cenderung stagnan dengan CAGR hanya sebesar 0.87% saja.

Apa yang Terjadi?

Terus terang penulis tidak tahu dan tidak berusaha mencari tahu lebih dalam.

Namun dengan mengamati beberapa fakta bahwa:

- Pertumbuhan LSIP cenderung stagnan,

- Pertumbuhan sang induk SIMP sebagai konsumen utama produksi LSIP yang juga stagnan,

- LSIP dan SIMP adalah perusahaan yang tergabung dalam kelompok usaha Indofood, sehingga kemampuan manajemen seharusnya tidak perlu diragukan,

Penulis memiliki beberapa hipotesis bahwa:

- Memang pasar produk-produk CPO sudah stagnan (dalam dan luar negeri),

- CPO adalah salah satu industri yang cukup sulit dikelola dengan prediktabilitas yang baik – alias bisnis ini ribet. Bahkan mungkin lebih ribet dari bisnis energi seperti batubara.

Untuk hipotesis pertama, sentimen negatif industri CPO terkait dengan sustainability dan implikasi negatifnya pada lingkungan – bisa jadi adalah salah satu faktor.

Hipotesis kedua, didasari oleh keyakinan bahwa dengan manajemen group sekelas Indofood, pertumbuhan pendapatan yang cenderung stagnan bisa jadi karena industri ini adalah industri yang cukup sulit untuk dikelola.

Sebagai perbandingan, PTBA yang sama-sama perusahaan komoditas dapat menghasilkan pertumbuhan pendapatan yang cukup tinggi. Tentunya mengolah batubara yang sudah ada di alam dan tinggal diambil, berbeda pengelolaannya dibandingkan dengan kelapa sawit yang harus ditanam terlebih dahulu, serta perkembangannya sampai panen sangat tergantung dari alam.

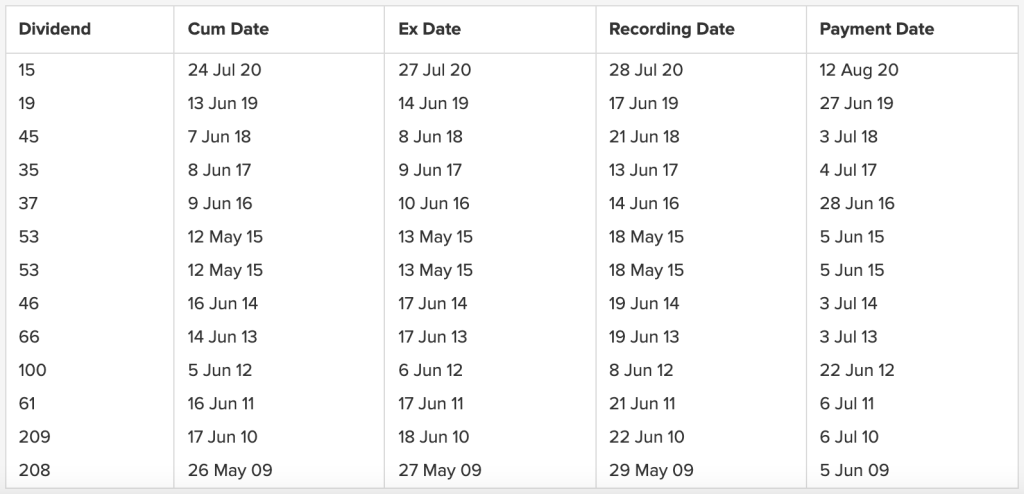

Dividen

LSIP adalah salah satu emiten di BEI yang rajin membagikan dividen. Untuk tahun 2020 sendiri, LSIP membagikan dividen sebesar IDR 15. Angka ini mencerminkan Dividend Payout Ratio sebesar 40.3%.

Dari segi Dividend Yield, LSIP pernah mencapai angka yield yang cukup baik, yaitu di angka >6% di medio tahun 2013. Namun beberapa tahun belakangan, Dividend Yield LSIP cenderung minim, yaitu berada di bawah 2%.

Analisa Valuasi

Nilai Intrinsik

Penulis tidak dapat menghitung nilai intrinsik LSIP dengan menggunakan metode yang penulis gunakan untuk menghitung nilai intrinsik saham EKAD. Hal ini disebabkan oleh angka CAGR EPS LSIP dalam 10 tahun menunjukkan angka negatif.

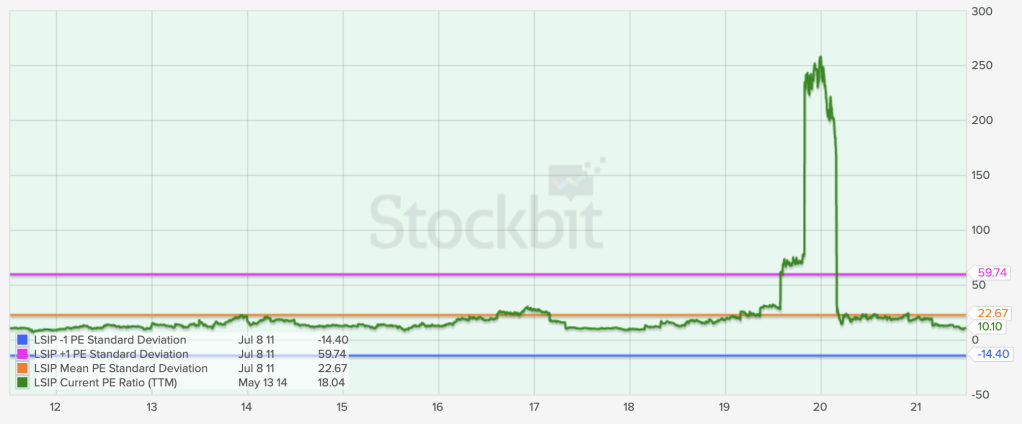

PER

Melihat chart PER LSIP di stockbit, penulis agak kesulitan menentukan apakah PER saat ini murah atau tidak. Hal ini karena angka PER LSIP di sekitaran tahun 2019 sampai 2020 melonjak sangat tinggi, diakibatkan oleh saking rendahnya EPS LSIP saat itu. Lonjakan angka PER ini mendistorsi angka mean standar deviasi PER LSIP.

PBV

Chart PBV agaknya lebih bersahabat untuk diamati. Secara rata-rata, PBV LSIP berada di angka 1.68x. Dengan angka PBV saat ini yang berada di angka 1.25x, secara relatif LSIP saat ini dihargai lebih murah oleh pasar.

Kesimpulan

Ada beberapa kesimpulan yang dapat diambil dari analisa sederhana di atas:

- Secara fundamental, LSIP adalah perusahaan yang sehat. Angka DER dan DAR dalam jangka 10 tahun maupun 5 tahun terakhir menunjukkan angka yang baik.

- Aset dan Ekuitas bertumbuh, namun laju pertumbuhan 5 tahunnya lebih kecil dari 10 tahun. Artinya beberapa tahun belakangan, LSIP tumbuh melambat.

- Pendapatan juga menunjukkan pertumbuhan yang lambat dan cenderung stagnan. Bahkan untuk segmen selain kelapa sawit, cenderung menunjukkan penurunan kinerja.

- Margin usaha cenderung naik-turun mengikuti harga CPO. Untuk tahun-tahun yang baik di mana harga CPO naik, angka-angka margin profitabilitas relatif lebih tinggi.

- Pertumbuhan yang cenderung stagnan bisa jadi disebabkan oleh permintaan pasar yang stagnan – baik untuk produk jadi, dan komoditas. Selain itu, bisa jadi industri kelapa sawit (dan komoditas perkebunan yang lain) adalah salah satu industri yang cukup challenging untuk dikelola.

- LSIP termasuk emiten yang rajin membagikan dividen. Saat ini Dividend Yield yang ditawarkan cenderung kecil – yaitu di angka 1.4% saja. Namun di masa lalu, LSIP dapat menawarkan Dividend Yield bahkan di atas 6%.

- Dari segi valuasi sederhana, analisa PBV paling mungkin digunakan. Menghitung nilai intrinsik menggunakan estimasi pertumbuhan EPS tidak dapat dilakukan, karena trend pertumbuhan EPS LSIP negatif. Demikian juga analisa PER, yang agak sulit dilakukan sebab PER medio 2019 – 2020 terlalu tinggi sehingga menimbulkan distoris pada angka mean standar deviasi PER-nya.

Apakah LSIP layak di-invest?

Tidak diragukan bahwa LSIP memiliki underlying fundamental yang cukup baik (utang sedikit, dan margin usaha yang baik). Hanya saja, secara pribadi penulis akan cenderung memilih skip dan mencari peluang di emiten yang lain saja, dengan beberapa alasan:

- Pendapatan stagnan, bahkan untuk segmen non-CPO cenderung turun.

- Bisnis CPO agaknya adalah salah satu bisnis yang susah dimengerti. Pendapatan dan margin menunjukkan trend naik-turun sesuai harga CPO di pasar. Volume produksi menunjukkan trend naik-turun yang mungkin sangat dipengaruhi oleh faktor alam.

I try to buy stock in businesses that are so wonderful that an idiot can run them. Because sooner or later, one will.

Never invest in a business you cannot understand.

Warren Buffet

Tentunya analisa sederhana ini tidak dapat dijadikan acuan untuk menentukan baik-buruknya saham LSIP.

Ada beberapa sentimen positif yang tidak penulis bahas, seperti program biodiesel yang dicanangkan pemerintah yang diharapkan dapat menyerap produksi CPO dalam negeri. Selain itu, sikap negara-negara Uni Eropa terhadap produk CPO Indonesia juga perlu dianalisa lebih jauh apakah memiliki dampat negatif yang signifikan bagi perusahaan-perusahaan CPO di Indonesia.

Faktor-faktor eksternal ini justru semakin menunjukkan betapa rumitnya untuk berinvestasi di sektor yang satu ini.

Demikian, semoga bermanfaat!