Siapa yang tak kenal dengan Indomie?

Ya! Agaknya hampir semua orang Indonesia tau merek ini – terutama mungkin produk Indomie Goreng atau Indomie rasa Soto Ayam.

Indomie – terutama di Indonesia, diproduksi oleh PT Indofood CBP Sukses Makmur Tbk (ICBP). ICBP sendiri adalah anak perusahaan PT Indofood Sukses Makmur Tbk (INDF) yang dikendalikan oleh Salim Group. Salim Group sendiri adalah group konglomerat Indonesia yang memiliki berbagai bisnis di seluruh tanah air.

Indomie, ternyata tidak hanya laku di Indonesia melainkan juga di luar negeri. Selain kawasan Asia Tenggara, termasuk di Australia, Indomie juga dijual di negara-negara Afrika, Timur Tengah, dan Eropa bagian Tenggara. Belakangan, ICBP melakukan aksi korporasi dengan melakukan akuisisi Pinehill Company Limited yang bertujuan untuk memperluas target market perusahaan.

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

Analisa fundamental yang penulis lakukan menggunakan data laporan keuangan ICBP dari periode 2010 sampai dengan 2019. Daripada menggunakan data 10 tahun terakhir, penulis hanya menggunakan data 9 tahun terakhir.

Sebagai starting point, penulis menggunakan data tahun 2010 sebab di tahun ini ICBP mengalami kenaikan ekuitas karena IPO.

Sedangkan untuk end point, penulis menggunakan tahun 2019 daripada 2020. Hal ini disebabkan oleh dua hal. Pertama, tahun 2020 adalah tahun pandemi di mana banyak industri mengalami penurunan kinerja yang drastis (atau kenaikan yang drastis untuk beberapa industri yang diuntungkan). Alasan kedua adalah pada tahun ini ICBP melakukan aksi korporasi berupa akuisisi Pinehill Company Limited (PLC) yang menyebabkan lonjakan aset, ekuitas, dan liabilitas di LK tahun 2020.

Jadi jika penulis menyebut 9 tahun terakhir atau 5 tahun terakhir, maka itu artinya 9 tahun atau 5 tahun terakhir sampai dengan 2019. Hal ini juga berlaku untuk analisa kinerja segmen dan perhitungan nilai intrinsik yang menggunakan data historis sampai dengan tahun 2019.

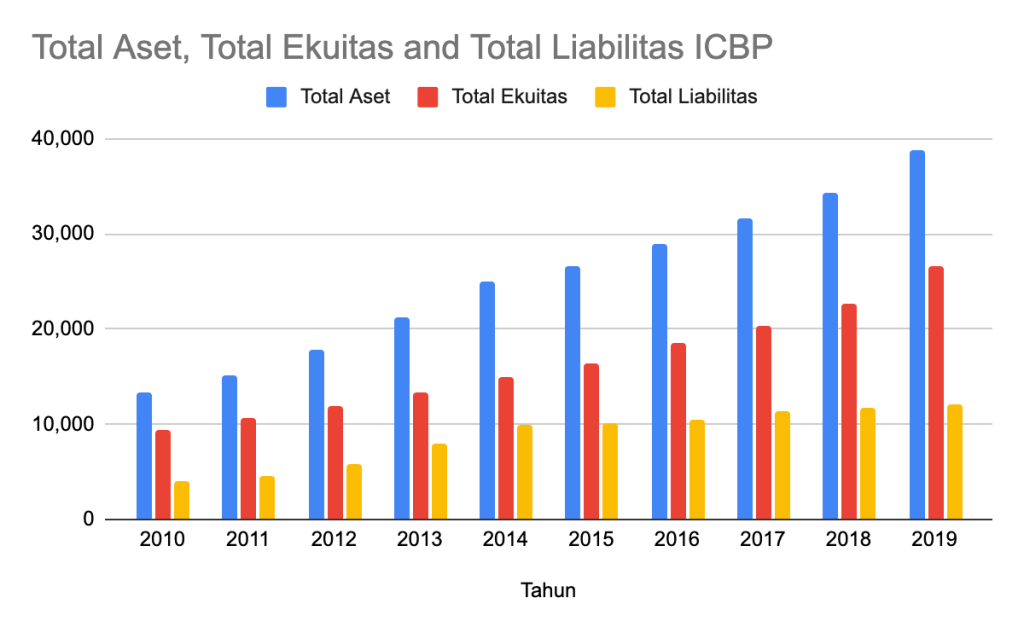

Balance Sheet

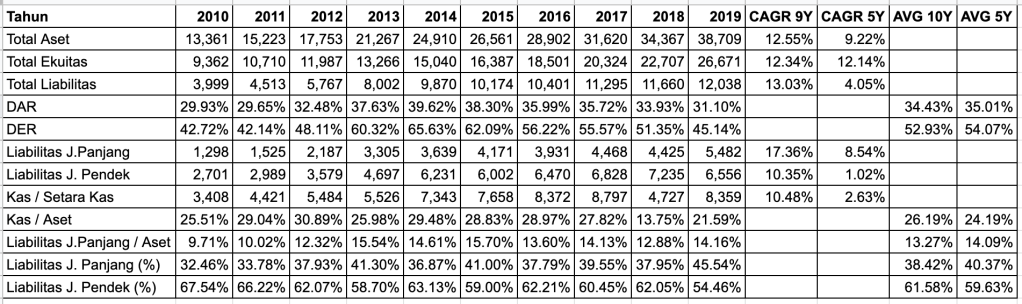

Dari segi Aset, ICBP mengalami kenaikan nilai aset dalam 9 tahun terakhir dengan CAGR sebesar 12.55%. Angka ini adalah angka yang cukup baik. Dalam periode yang lebih pendek yaitu 5 tahun, angka CAGR ini sedikit menurun menjadi 9.22%.

Dari segi Ekuitas, CAGR periode 9 tahun dan 5 tahun berada di angka yang hampir sama. CAGR 9 tahun berada di angka 12.34%, sedangkan CAGR 5 tahun berada di angka 12.14%.

Liabilitas menunjukkan kinerja yang baik, sebab CAGR Liabilitas 5 tahun terakhir lebih rendah daripada CAGR 9 tahun terakhir, yaitu 4.05% berbanding 13.03%. Artinya bahwa dalam jangka pendek Liabilitas ICBP tumbuh melambat.

Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) secara rata-rata berada di angka yang sama baik dalam jangka panjang maupun pendek. DAR 9 tahun berada di angka rata-rata 34.43%, sedangkan DAR 5 tahun berada di angka 35.01%. Untuk DER, rata-rata 9 tahun berada di angka 52.93%, berbanding 54.07% dalam jangka waktu 5 tahun.

Rasio DER berada di atas 50% secara sekilas mungkin terlihat tinggi. Namun jika ditelaah lagi, secara rata-rata dalam 5 tahun terakhir, utang jangka pendek relatif lebih banyak daripada utang jangka panjang. Utang jangka pendek secara rata-rata berkontribusi sebesar 59.63% dari total utang.

Untuk utang jangka panjang sendiri, walaupun sebagian besarnya adalah utang bank, namun rata-rata adalah utang tanpa jaminan. Hal ini tentunya menjadi indikator yang baik sebab kepercayaan bank pada perusahaan cukup tinggi.

Kas secara rata-rata berada di level yang aman baik jangka panjang maupun jangka pendek. Rata-rata perbandingan Kas / Aset dalam 9 tahun terakhir berada di angka 26.19%, sedangkan dalam 5 tahun terakhir berada di angka rata-rata 24.19%.

Income Statement

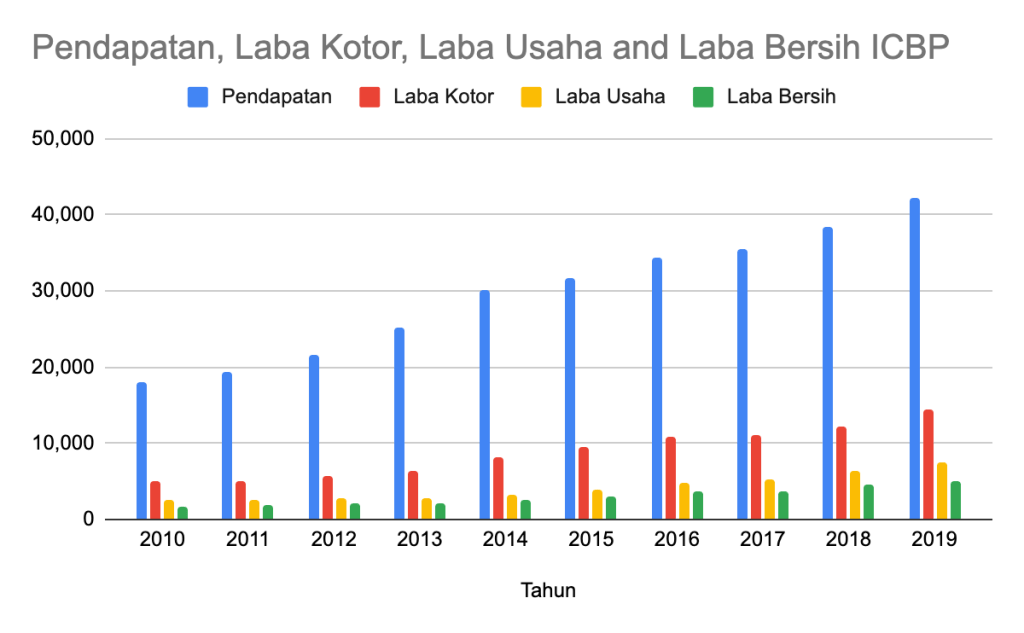

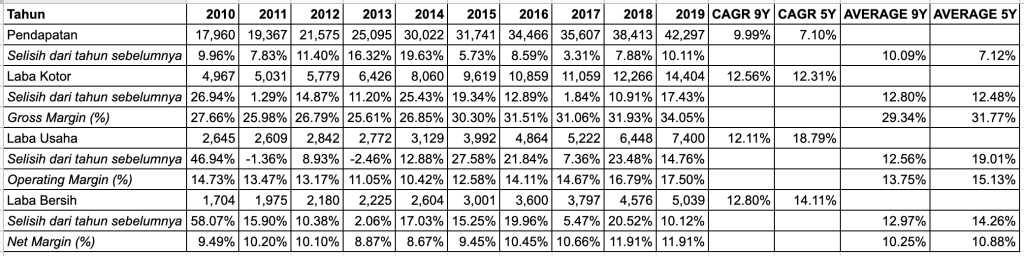

Dari segi Pendapatan, ICBP mencatatkan sedikit penurunan CAGR antara periode 9 tahun terakhir dengan 5 tahun terakhir. Angka CAGR Pendapatan 9 tahun terakhir berada di angka 9.99%, sedangkan CAGR 5 tahun terakhir berada di angka 7.10%. Namun demikian, tingkat pertumbuhan laba bersih meningkat tipis, dari angka 12.80% untuk CAGR 9 tahun, menjadi sebesar 14.11%.

Dari segi profitabilitas, rasio Gross Profit Margin (GPM), Operating Profit Margin (OPM), dan Net Profit Margin (NPM), secara umum mengalami sedikit peningkatan.

Rata-rata rasio GPM 9 tahun terakhir berada di angka 29.34% mengalami sedikit peningkatan untuk periode 5 tahun terakhir di angka 31.77%. Rasio OPM juga naik tipis dari angka rata-rata periode 9 tahun sebesar 29.34%, menjadi sebesar 31.77% untuk rata-rata 5 tahun terakhir. Sayangnya rasio NPM hanya naik tipis yaitu dari rata-rata 9 tahun sebesar 10.25% menjadi 10.88%.

Walaupun angka CAGR Pendapatan dalam jangka pendek cenderung turun, namun naiknya angka pertumbuhan laba bersih bisa menjadi salah satu indikator efisiensi dalam tubuh perusahaan. Selain itu, angka NPM rata-rata di atas 10% juga termasuk angka margin yang baik.

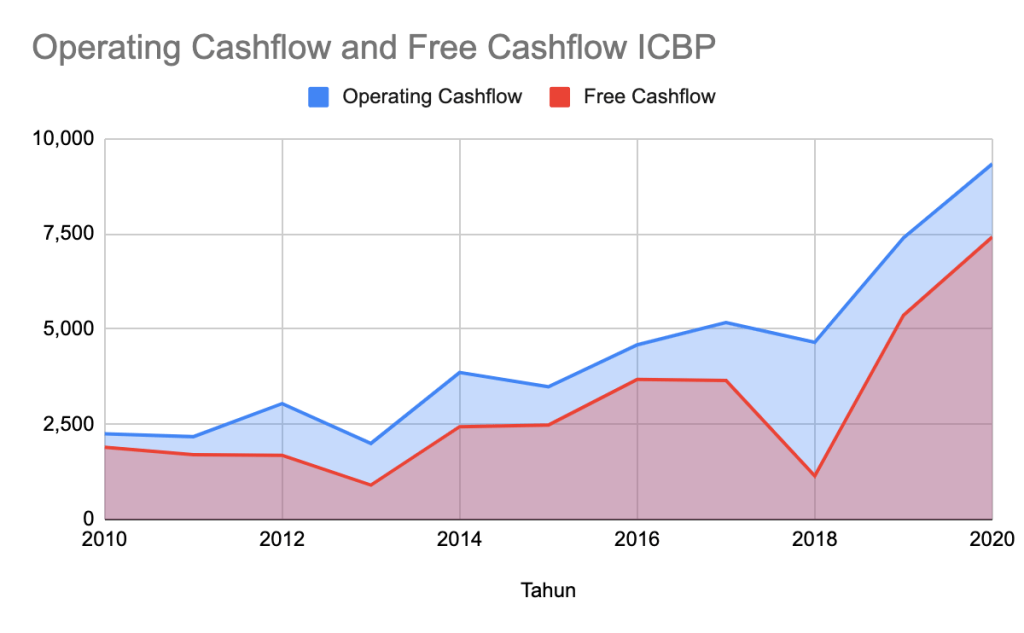

Cashflow

Operating Cashflow menunjukkan penurunan CAGR yang sangat tipis, di mana CAGR 9 tahun berada di angka 14.15%, sedangkan CAGR 5 tahun berada di angka 13.89%. CAGR Free Cashflow menunjukkan peningkatan CAGR, yaitu dari angka 12.26% untuk periode 9 tahun, menjadi sebesar 17.10% untuk periode 5 tahun.

Secara rata-rata, Free Cashflow yang dihasilkan cukup besar. Rata-rata rasio Free Cashflow terhadap Operating Cashflow berada di atas 60% baik periode 9 tahun (di angka 62.32%) maupun 5 tahun (di angka 63.79%). Angka di atas 60% ini bisa dikatakan sangat baik. Artinya, setiap IDR 100 rupiah uang kas yang dihasilkan dari operasional, sebanyak IDR 60 bisa digunakan untuk keperluan lain seperti ekspansi, investasi, atau diberikan ke pemegang saham dalam bentuk dividen.

Untuk Beban Keuangan bisa dikatakan cukup rendah, di mana rasio Beban Keuangan berbanding Operating Cashflow adalah sebesar 3.78% untuk periode 5 tahun terakhir.

Analisa Kualitatif

Informasi Segmen

ICBP memiliki enam divisi yaitu Mi Instan, Dairy, Makanan Ringan, Penyedap Makanan, Nutrisi & Makanan Khusus, dan Minuman.

Divisi Mi Instan

Divisi Mi Instan ICBP diklaim sebagai salah satu produsen mi instan terbesar di dunia. Divisi ini membawahi merek flagship Indomie yang tidak hanya dikenal di Indonesia, tapi juga di luar negeri.

Divisi Mi Instan ICBP merupakan salah satu produsen mi instan terbesar di dunia. Melalui akuisisi PCL di bulan Agustus 2020, Divisi ini kini mengoperasikan 30 pabrik mi instan di Indonesia, Malaysia, Afrika, Timur Tengah dan Eropa Tenggara, dengan total kapasitas produksi sekitar 29 miliar bungkus setiap tahunnya.

Mi instan kami dikenal luas di seluruh dunia karena kualitas dan cita rasanya yang tinggi. Kami memiliki portofolio merek yang beragam dan dikenal baik oleh masyarakat untuk memenuhi kebutuhan konsumen di seluruh segmen. Kami merupakan pemimpin pasar di Indonesia, Arab Saudi, Mesir, Turki, Nigeria, dan Uni Emirat Arab.

ICBP, AR 2020

Selain Indomie, divisi ini juga membawahi beberapa merek lainnya seperti Supermi (merek mi instan pertama di Indonesia), Sarimi, Sakura (untuk kategori bag noddles), Pop Mie (kategori cup noodles), serta Mie Telur Cap 3 Ayam. Kesemuanya adalah produk-produk dengan brand awareness yang kuat.

Di tahun 2020, ICBP mengakuisisi Pinehill Company Limited (PLC). Akusisi ini diklaim perusahaan dapat meningkatkan penjualan di pasar luar negeri terutama untuk produk Indomie, di mana PLC memiliki akses ke pasar-pasar Afrika, Timur Tengah, dan Eropa Tenggara.

PCL berhasil membangun posisi merek yang kuat dengan basis konsumen yang luas mencapai 550 juta penduduk di delapan pasar utama yang tumbuh pesat, dan memiliki akses ke negara-negara sekitarnya dengan jumlah penduduk mencapai 335 juta sehingga PCL memiliki total basis konsumen lebih dari 3 kali lipat Indonesia.

ICBP. AR 2020

Akusisi PCL akan penulis bahas lebih panjang di bagian lain dalam tulisan ini.

Divisi Dairy

Divisi Dairy memproduksi berbagai varian produk susu dan olahannya seperti susu UHT, susu steril dalam botol, SCC, evaporated milk, susu pasteurisasi, susu multi-cereal, minuman mengandung susu, susu bubuk, es krim dan mentega. Dua buah merek dengan brand awareness yang tinggi di antaranya adalah Indomilk, Cap Enaak, dan Milkuat.

Divisi ini dikelola oleh PT Indolakto yang merupakan anak perusahaan ICBP dengan kepemilikan saham sebesar 68.8%.

Divisi Makanan Ringan

Merek andalan di divisi ini adalah Chitato dan Qtela. Merek-merek lainnya seperti Chiki, Jetz, Lay’s, Doritos,dan Cheetos. Tiga merek yang disebutkan terakhir dimiliki oleh PepsiCo yang dilisensikan kepada anak perusahaan ICBP yaitu PT Indofood Fritolay Makmur (IFL) melalui Fritolay Netherland Hld BV (Fritolay).

Pada bulan Februari 2021, perusahaan mengumumkan akan membeli seluruh kepemilikan saham Fritolay di IFL. Sebagai bagian dari transaksi ini, Fritolay, PepsiCo, dan perusahaan afiliasi lainnya dilarang untuk memasarkan produk-produk yang dapat bersaing dengan IFL. Pada bulan Agustus 2021, produk-produk seperti Lay’s, Doritos, dan Cheetos tidak dapat lagi dipasarkan di Indonesia.

Beberapa analis berpendapat bahwa dihentikannya penjualan merek-merek tersebut tidak akan berpengaruh secara signifikan pada pendapatan ICBP.

Divisi Penyedap Makanan

Divisi ini memproduksi produk-produk kuliner seperti recipe mixes, kecap manis, saus sambal, saus tomat dan stock soup dengan menggunakan merek Indofood dan Indofood Racik, serta produk sirup dengan merek Indofood Freiss.

Secara pribadi penulis cukup familiar dengan kecap dan saos Indofood. Sedangkan untuk tipe produk lainnya, penulis masih cukup awam. Bahkan penulis baru tahu ternyata Indofood juga punya produk sirup.

Divisi Nutrisi dan Makanan Khusus

Divisi ini memproduksi produk-produk bubur bayi, makanan ringan seperti rice puffs, crunchies, biskuit dan puding serta sup mi untuk bayi dan balita berusia antara 6-24 bulan; cereal snack untuk anak-anak berusia 6-12 tahun: susu bagi ibu hamil dan menyusui, serta cereal powdered drinks. Merek yang dinaungi divisi ini adalah Promina dan SUN.

Divisi Minuman

Divisi ini dikelola oleh anak perusahaan PT Anugerah Indofood Barokah Makmur (AIBM). Produk-produk yang diproduksi di antaranya minuman teh siap minum, AMDK dan minuman rasa buah dengan merek Ichi Ocha, Club dan Fruitamin.

Kinerja

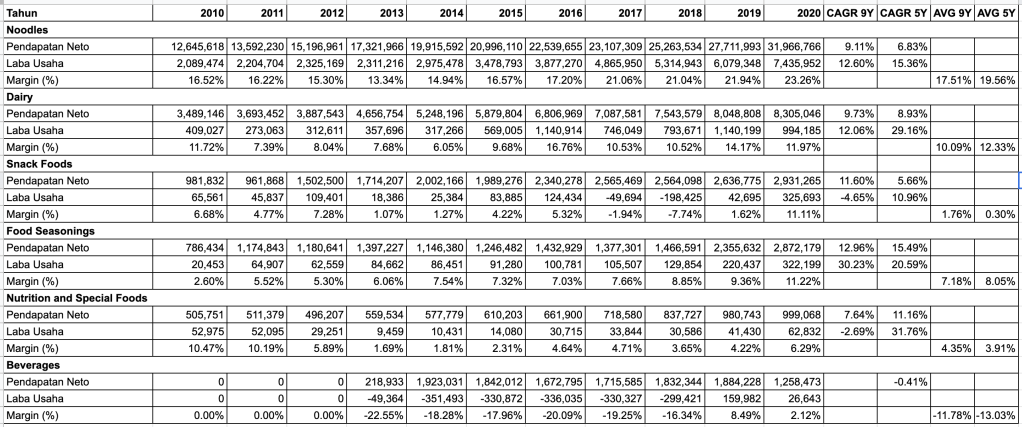

ICBP membagi segmen bisnisnya menjadi enam segmen dengan memasukkan Divisi Minuman sejak Laporan Keuangan tahun 2013. Dalam rentang waktu ini, Divisi Mi Instan adalah penyumbang pendapatan terbesar dengan kontribusi rata-rata sebesar 64.33%. Posisi kedua ditempati oleh Divisi Dairy dengan kontribusi rata-rata 18.46%. Posisi berikutnya secara berurutan ditempati oleh Divisi Makanan Ringan (6.48%), Divisi Minuman (4.44%), Divisi Penyedap Makanan (4.27%), dan Divisi Nutrisi dan Makanan Khusus (2.02%).

Berdasarkan margin usaha, Divisi Mi Instan memiliki margin tertinggi. Rata-rata margin usaha 9 tahun terakhir adalah sebesar 17.51%. Angka ini sedikit meningkat menjadi sebesar 19.56% untuk rata-rata 5 tahun terakhir. Posisi kedua ditempati oleh Divisi Dairy dengan rata-rata margin 9 tahun sebesar 10.09% dan rata-rata margin 5 tahun sebesar 12.33% (juga menunjukkan peningkatan). Divisi Penyedap Makanan berada di tempat ketiga, dengan margin rata-rata 9 tahun terakhir sebesar 7.18% %, dan rata-rata 5 tahun terakhir sebesar 8.05%.

Divisi Nutrisi dan Makanan Khusus walaupun memiliki margin yang positif namun hanya berada di rata-rata 3.91% dalam 5 tahun terakhir. Kinerja yang lebih buruk dialami oleh Divisi Makanan Ringan dan Divisi Minuman. Divisi Makanan Ringan mencatatkan rata-rata margin sebesar 0.3% dalam 5 tahun terakhir. Sedangkan Divisi Minuman bahkan mencatatkan margin rata-rata negatif sebesar -13.03% (alias rugi) dalam 5 tahun terakhir.

Dari segi pertumbuhan pendapatan, Divisi Penyedap Makanan justru memiliki pertumbuhan yang paling baik. CAGR pendapatan divisi ini dalam 9 tahun terakhir berada di angka 12.96%, sedangkan CAGR 5 tahun terakhir meningkat menjadi 15.49%. Trend angka CAGR meningkat juga ditunjukkan oleh Divisi Nutrisi dan Makanan Khusus, di mana angka CAGR pendapatan 9 tahun terakhir sebesar 7.64%, sedikit meningkat menjadi sebesar 11.16% dalam 5 tahun terakhir.

Sebaliknya, Divisi Mi Instan dan Divisi Dairy memiliki CAGR dengan trend sedikit menurun. Divisi Mi Instan, walaupun mencatatkan margin paling besar, menunjukkan penurunan CAGR yaitu dari angka 9.11% untuk periode 9 tahun, turun menjadi 6.83% untuk periode 5 tahun. Divisi Dairy menunjukkan trend penurunan yang sedikit lebih baik di mana untuk dua periode yang sama, CAGR divisi ini turun dari angka 9.73% menjadi 8.93%.

Jadi secara umum:

- Divisi Mi Instan merupakan divisi penyumbang pendapatan tertinggi dengan rata-rata margin tertinggi pula. Namun rata-rata pertumbuhannya dalam 5 tahun terakhir lebih lambat dari tahun-tahun sebelumnya.

- Divisi Dairy menempati posisi kedua sebagai penyumbang pendapatan tertinggi, juga dengan margin usaha menempati urutan kedua setelah Mi Instan. Divisi ini juga memiliki trend rata-rata pertumbuhan menurun.

- Kinerja Divisi Penyedap Makanan terlihat cukup menjanjikan di masa depan. Divisi ini memiliki trend pertumbuhan pendapatan yang cukup tinggi dan bertumbuh, dengan margin yang baik.

- Tiga divisi lainnya memiliki kinerja yang biasa-biasa saja. Divisi Minuman bahkan memerlukan perhatian khusus karena secara rata-rata mencatatkan kerugian dalam 5 tahun terakhir.

Pemasaran

Secara umum, kekuatan merek-merek ICBP cukup baik terutama jika dikaitkan dengan customer awareness di Indonesia. Merek-merek seperti Indomie, Sarimi, Supermi, Pop Mie, Chitato, Qtela, Biskuat, dan Promina, semuanya memiliki kekuatan merek yang baik.

Khusus merek Indomie, kita tahu bahwa produk ini telah dipasarkan tidak hanya di Indonesia, tapi di berbagai negara di seluruh dunia. Menurut Wikipedia, produk Indomie telah dieskpor ke lebih dari 90 negara di dunia. Arab Saudi, Nigeria, Mesir, Australia, dan Malaysia merupakan lima negara penyumbang Pendapatan Neto tertinggi ICBP menurut LK tahun 2019. Penulis meyakini bahwa sebagian besarnya dihasilkan oleh Indomie.

Selain dari segi banyaknya jumlah negara yang menjadi tujuan ekspor, kekuatan merek Indomie juga tercermin dari posisinya sebagai pemimpin pasar di beberapa negara. Di Nigeria, Indomie adalah merek mi instan dengan market share terbesar. Begitu pula di Arab Saudi, di mana Indomie diklaim menguasai 95% pasar mi instan tahun 2018. Di Australia sendiri, selain menjadi makanan favorit para tahanan, secara pribadi penulis mengalami sendiri bagaimana mudahnya menemukan produk Indomie di toko kelontong 24 jam seperti 7-Eleven, Coles, dan lain-lain.

Jika kita ketik Indomie di Youtube, akan bermunculan banyaknya video dari para youtuber dari berbagai negara mencicipi Indomie dengan berbagai cara. Hal ini menunjukkan kuatnya penetrasi merek Indomie di berbagai channel termasuk media sosial.

Pesaing

Penulis hanya akan membahas pesaing-pesaing di divisi Mi Instan dan Dairy, sebab kedua divisi ini adalah dua divisi penyumbang pendapatan terbesar bagi perusahaan.

Untuk produk mi instan, Indomie masih merupakan pemimpin pasar. Selain itu, perusahaan menguasai merek Sarimi dan Supermi yang juga cukup populer di pasar dalam negeri. Jadi posisi Indomie di pasar dalam negeri masih sangat kokoh. Namun demikian, setidaknya ada dua merek yang saat ini sedang gencar merebut pangsa pasar Mi Instan. Yang pertama adalah Mie Sedaap dari Wings Food. Yang kedua Mi Lemonilo.

Untuk Mie Sedaap, banyak artikel yang sudah membahas kesuksesan produk ini menantang Indomie sebagai penguasa pasar. Swa pernah mengangkat hal ini dengan pembahasan yang cukup lengkap. Walaupun belum berhasil menggantikan Indomie sebagai raja mi instan dalam negeri, namun Mie Sedaap sukses menggerogoti pangsa pasar Indomie.

Sedangkan untuk Lemonilo, menurut penulis berhasil menawarkan diferensiasi dari dua merek tadi, yaitu produk mi sehat. Memang masih terlalu dini untuk bisa menilai apakah produk mi dari Lemonilo akan cukup kuat untuk menantang para pemimpin pasar saat ini. Walaupun sukses memberikan diferensiasi, target market Lemonilo masih bisa dibilang kecil untuk kebiasaan masyarakat Indonesia yang lebih memilih murah ketimbang sehat. Namun demikian, ICBP harusnya melakukan sesuatu untuk tidak memberi kesempatan Lemonilo menggaet konsumen mereka.

Bagaimana dengan Divisi Dairy?

Pesaing terdekat tentunya Ultrajaya dengan merek Ultramilk yang merupakan direct competitor Indomilk untuk susu UHT dalam kemasan. Jika ICBP melakukan diversifikasi lebar di mana satu merek memiliki berbagai lini produk, Ultrajaya justru memilih strategi fokus pada bisnis susu (dan minuman) UHT saja. Penulis pernah membahas Ultrajaya di artikel lain.

Selain Ultrajaya, pesaing lain mungkin beberapa merek susu seperti Susu Bendera dari Frisian Flag. Kemudian ada juga Dancow dan Susu Cap Nona dari Nestle.

Dividen

ICBP termasuk emiten yang rajin membagikan dividen. Setiap tahunnya, perusahaan selalu membagikan dividen, bahkan dua kali dalam setahun di tahun 2018. Hanya saja dividend yield yang diberikan termasuk kecil di mana rata-rata berada di bawah 3%. Jadi mungkin kurang cocok bagi tipe investor pemburu dividen.

Akuisisi Pinehill

Pada bulan Agustus 2020, ICBP menyelesaikan proses akuisisi Pinehill Company Limited (PLC). Transaksi ini sudah banyak dibahas media dan para analis. Pada umumnya, analisa dari akuisisi ini difokuskan pada tiga hal: alasan dilakukannya akuisisi, valuasi, dan konflik kepentingan.

Menurut ICBP, akuisisi PLC akan berdampak positif bagi pertumbuhan perusahaan di masa depan. PLC dan ICBP kurang lebih melakukan bisnis yang sama yaitu sama-sama memproduksi mi instan dengan merek Indomie yang dimiliki oleh Indofood. Perbedaannya adalah, jika ICBP menguasai pasar Indonesia, Asia Tenggara, dan Australia; PLC lebih menyasar area Timur Tengah, Afrika, dan Eropa.

Dilakukannya akusisi PLC oleh ICBP akan membuka akses langsung bagi ICBP untuk menyasar pasar luar negeri di mana PLC beroperasi. Dikutip dari CNBC Indonesia, PLC memiliki fasilitas produksi yang tersebar di 8 negara, dengan total populasi mencapai 550 juta jiwa. PLC juga memiliki jaringan distribusi di 33 negara.

Akuisisi Pinehill awalnya disambut negatif oleh pasar. Jakarta Post mencatat haga saham ICBP mengalami penurunan sebesar 7.3% dari awal diumumkannya rencana akuisisi sampai awal Juni 2020. Secara umum, kekhawatiran para pelaku pasar diakibatkan oleh beberapa hal seperti valuasi yang kemahalan, sumber pembiayaan yang sebagian besarnya bersumber dari utang, serta transparansi akuisisi sebab akusisi melibatkan pihak-pihak yang terafiliasi.

Blackrock Inc, sebagai salah satu pemegang saham di ICBP dan First Pacific (PSP Indofood yang dikendalikan oleh Salim Group), memilih untuk menolak rencana akusisi tersebut. Blackrock mempublikasikannya dalam dua buletin di bulan Juni untuk First Pacific, dan di bulan Agustus 2020 untuk ICBP.

Nevertheless, BlackRock believes it is in our clients’ economic interests to vote against the proposed

Blackrock, Voting Bulletin: PT Indofood CBP Sukses Makmur Tbk

acquisition due to the following concerns:

• The valuation and terms of the transaction; and

• The board’s oversight in relation to the inherent conflict of interest

Untuk urusan valuasi, sudah cukup banyak analisa yang bisa di-browsing online. Selain buletin dari Blackrock tadi, artikel ini juga bisa menjadi referensi. Secara umum, banyak analis berpendapat bahwa valuasi PLC kemahalan.

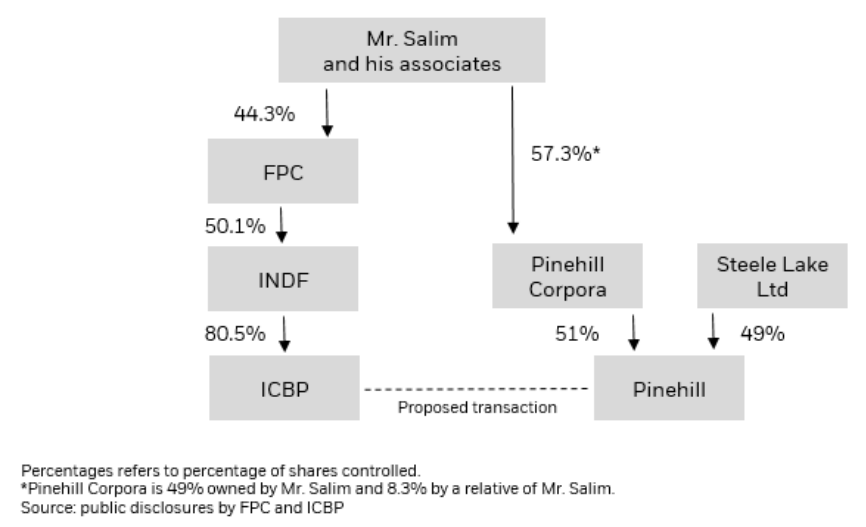

Transaksi Afiliasi

Menggunakan diagram dari buletin yang diterbitkan Blackrock Inc, PLC awalnya dimiliki oleh dua pihak yaitu Pinehill Corpora dan Steele Lake Ltd. Pinehill Corpora dikendalikan oleh Salim Group sebanyak 57.3%. Salim Group adalah entitas pengendali ICBP melalui First Pacific dan Indofood, sehingga dikatakan transaksi ini adalah transaksi afiliasi.

Pertanyaannya adalah, jika cuan yang dihasilkan oleh PLC dan ICBP sama-sama masuk ke Salim Group, mengapa harus susah-susah mengubah struktur bisnis yang sudah ada dengan biaya yang tidak sedikit (sekitar $US 3 miliar)?

Ada berbagai motif yang mendasari sebuah perusahaan merekstrukturisasi perusahaannya, namun pada akhirnya bermuara pada satu hal – memaksimalkan keuntungan perusahaan. Keuntungan perusahaan bisa dimaksimalkan dengan dua cara: membuat proses bisnis menjadi lebih efisien (less costly), dan memperbesar pendapatan. Perusahaan yang baik akan berusaha melakukan keduanya.

Alasan resmi tentunya seperti yang diungkapkan manajemen, yaitu untuk memperkuat potensi revenue ICBP di masa depan dengan menguasai langsung akses ke berbagai pasar di luar negeri melalui PLC. Dalam hal ini motifnya adalah untuk memperbanyak sumber pendapatan di masa depan.

Tetapi apakah biaya akusisi yang dilakukan sepadan dengan revenue / return yang dihasilkan? Kalau biaya akuisisi ini kemahalan, tidakkah ada motif lain dilakukannya akusisi ini?

Untuk menjawab ada atau tidaknya motif lain, kita perlu menjawab dua pertanyaan berikut:

- Siapakah pemilik (atau pemilik-pemilik) lain dari Pihehill Corpora (sebesar 43.7%)?

- Siapakah pemilik Steele Lake Ltd?

Untuk pertanyaan pertama, penulis kesulitan menemukan jawabannya karena Pinehill Corpora adalah perusahaan private. Sedangkan untuk yang kedua, menurut press release yang diterbitkan First Pacific, Steele Lake is dimiliki secara tidak langsung oleh ASM Telok Ayer Fund – adalah discretionary investment fund yang dikelola oleh Argyle Street Management Limited. Direksi ICBP sendiri melalui keterbukaan informasi yang dikirimkan ke BEI meyakini bahwa Steele Lake dan pemilik manfaatnya bukan pihak terafiliasi Perseroan dan bukan pihak terafiliasi dari PSP.

Jadi kesimpulannya apa? Penulis hanya bisa berpendapat bahwa informasi-informasi yang ada tidak secara lengkap bisa digunakan untuk menyimpulkan ada atau tidaknya motif lain dari akuisisi tersebut.

Laporan Keuangan Pasca Akusisi

Untuk melihat secara utuh efek dari akusisi PLC terhadap kinerja keseluruhan ICBP, tentunya perlu waktu yang lebih panjang untuk melihat. Hanya saja, beberapa perubahan pada fundamental ICBP bisa dilihat seperti pendapatan meningkat, DAR dan DER meningkat, serta beban keuangan meningkat.

Pendapatan Meningkat, Laba Bersih yang Diatribusikan ke Pengendali Turun

Menurut LK ICBP tahun 2020, Penjualan meningkat sebesar 10.27% dibandingkan tahun sebelumnya. Hanya saja angka pertumbuhan ini hampir sama di tahun sebelumnya (sebelum akuisisi dilakukan). Pertumbuhan tahun 2019 meningkat sebesar 10.11%.

Jika dilihat secara geografis, memang terjadi peningkatan penjualan dari Timur Tengah dan Afrika yaitu dari sebesar IDR 2.778 menjadi sebesar IDR 6.143 yang mencerminkan kenaikan sebesar 121.13%. Sedangkan penjualan dalam negeri cenderung stagnan yaitu naik hanya sebesar 1.49% saja, dari sebesar IDR 37.714 triliun menjadi sebesar 38.275.

Namun demikian, Laba Usaha dan Laba Bersih mengalami kenaikan yang cukup signifikan yaitu masing-masing sebesar 24.34% dan 30.72%. Di tahun 2019, Laba Usaha hanya meningkat sebesar 14.76%, sedangkan Laba Bersih meningkat sebesar 10.12% saja. Walaupun menunjukkan kenaikan, namun agaknya hal ini lebih disebabkan oleh Penghasilan keuangan atas selisih nilai tukar, alih-alih disebabkan oleh akusisi.

Dengan kata lain, peningkatan Penjualan di tahun 2020, lebih karena disebabkan oleh dicatatkannya Penjualan dari PLC pada LK ICBP karena akusisi. Kenaikan laba bersih pun karena selisih nilai tukar, bukan karena efisiensi.

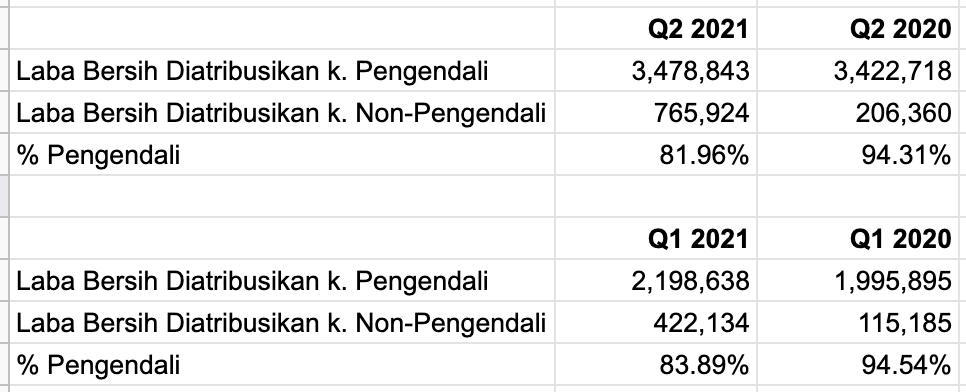

Di LK Q2 2021, angka Penjualan juga menunjukkan peningkatan sebesar 22.35% dibandingkan dengan periode yang sama tahun sebelumnya. Sama seperti LK 2020, kenaikan angka penjualan ini juga dikarenakan oleh kenaikan angka penjualan dari Timur Tengah dan Afrika yang berasal dari angka penjualan PLC.

Walaupun mencatatkan kenaikan penjualan, namun Laba Bersih yang diatribusikan kepada pemilik entitas induk justru turun sebesar -4.65%, yaitu dari angka IDR 3.378 triliun menjadi sebesar IDR 3.221 triliun. Hal ini disebabkan oleh turunnya porsi Laba Bersih ke Pemilik Entitas Induk yaitu dari sebesar 94.31% menjadi sebesar 81.96%. Hal yang sama juga terjadi pada LK Q1, di mana Laba Bersih yang diatribusikan kepada pemilik entitas induk porsinya menjadi turun dari 94.54% menjadi sebesar 83.89%.

DAR dan DER Meningkat

Kalau ini, tidak usah ditanya. Dengan menggunakan sumber pembiayaan dari utang, otomatis DAR dan DER ICBP meningkat. Di LK 2020, DAR ICBP naik drastis dari sebesar 31.10% menjadi sebesar 51.42%. Sedangkan DER meningkat dari sebesar 45.14% menjadi sebesar 105.87%.

Beban Keuangan Meningkat

Sumber pembiayaan yang bersifat utang tentunya membuat Beban Keuangan ICBP meningkat. Trend ini bisa dilihat dari LK Q1 2021, di mana Beban Keuangan ICBP meningkat dari hanya sebesar IDR 45 miliar menjadi sebesar IDR 233 miliar (naik lebih dari 5 kali lipat).

Pada Q2 2021, Beban Keuangan ICBP adalah sebesar IDR 703 miliar. Angka ini naik hampir sebesar 10 kali lipat dari periode yang sama di tahun sebelumnya yang hanya sebesar IDR 78 miliar.

Kesimpulan Sementara

Masih terlalu dini untuk melihat efek dari akuisisi PLC bagi kinerja ICBP secara keseluruhan – terutama bagi peningkatan Penjualan dan efisiensi (peningkatan margin), apalagi kinerja produk-produk konsumer juga terpengaruh oleh pandemi. Namun demikian, implikasi bagi pembiayaan akusisi yang bersifat utang telah mulai mempengaruhi fundamental perusahaan di mana liabilitas perusahaan meningkat termasuk beban keuangannya.

Valuasi

Nilai Intrinsik

Penulis menggunakan cara perhitungan nilai wajar seperti artikel sebelumnya. Adapun asumsi yang dipakai adalah sebagai berikut:

- Risk Premium = 6.33%

- CAGR EPS 10 tahun = 12.8%

- BVPS = IDR 2,169.53

- EPS = IDR 432.07

- DPR = 43.94%

- PER = 24.59

- PBV = 4.81

Penulis mendapati bahwa harga wajar ICBP berada pada rentang IDR 7,194 – IDR 14,388 – sudah dengan margin of safety (MoS) sebesar 25%. Dengan harga saat ini, ICBP ditawarkan dengan harga yang cukup menarik sebab telah masuk ke rentang harga dengan MoS.

PER

Saat artikel ini ditulis, PER ICBP berada di angka 15.28x. Angka ini merupakan angka PER yang cukup rendah baik 5 tahun maupun 10 tahun terakhir.

PBV

Sama seperti PER-nya, PBV ICBP saat ini juga berada di posisi yang cukup rendah yaitu sebesar 2.99x. Nilai ini merupakan nilai PBV yang cukup rendah dalam 5 tahun dan 10 tahun terakhir.

Kesimpulan

Ada beberapa kesimpulan yang bisa diambil setelah analisa di atas:

- Secara umum, ICBP memiliki fundamental yang baik. Aset dan Ekuitas bertumbuh dengan CAGR yang cukup baik. Sebelum akuisisi PLC, angka liabilitas juga secara rata-rata berada pada rasio yang cukup aman.

- Margin usaha cukup baik. Rata-rata margin usaha dalam 5 tahun terakhir menunjukkan trend yang sedikit meningkat.

- Divisi Mi Instan dan Divisi Dairy adalah dua divisi penyumbang pendapatan terbesar sekaligus divisi dengan margin usaha tertinggi.

- ICBP tidak hanya menyasar konsumen dalam negeri. Produk Indomie telah menjangkau pasar di luar negeri bahkan menjadi pemimpin pasar di beberapa negara.

- ICBP termasuk emiten yang rajin membagikan dividen, namun dividend yield yang diberikan rata-rata berada di bawah 3%.

- Akusisi PLC belum menunjukkan kinerja yang signifikan bagi Penjualan dan margin usaha secara keseluruhan. Walaupun terjadi peningkatan penjualan di negara Timur Tengah dan Afrika, namun hal ini lebih disebabkan oleh mulai dicatatkannya angka penjualan PLC ke ICBP akibat akuisisi.

- Akuisisi PLC mempengaruhi fundamental ICBP di mana tercatat terjadinya kenaikan rasio DAR, DER, dan kenaikan Beban Keuangan. Selain itu, porsi Laba Bersih yang dapat diatribusikan kepada entitas pengendali menjadi berkurang.

- Evaluasi terhadap transparansi dari sifat transaksi afiliasi dalam akuisisi PLC tidak sepenuhnya bisa dilakukan sebab tidak tersedia informasi yang lengkap mengenai kepemilikan Pinehil Corpora dan Steele Lake Ltd (pemilik PLC sebelumnya).

- Secara valuasi, saat ini ICBP berada pada angka valuasi yang cukup menarik di mana ICBP berada dalam rentang harga wajarnya (termasuk MoS). Selain itu, dari segi PER dan PBV juga telah berada di angka terendah baik 5 tahun dan 10 tahun terakhir.

Jadi apakah ICBP cukup menarik untuk dikoleksi ke dalam portfolio? Menurut penulis:

- Sentimen negatif dari akuisisi telah menyebabkan harga saham ICBP terkerek turun dan berada di bawah harga wajarnya. Hal ini memberikan kesempatan bagi investor retail untuk mengoleksi ICBP di harga murah.

- Namun, pengaruh terjadinya akuisisi yang dibiayai utang juga memberi implikasi negatif bagi fundamental ICBP. Masih diperlukan waktu beberapa tahun untuk membuktikan bahwa PLC akan mampu meningkatkan kinerja penjualan ICBP. Jadi untuk investor yang mau masuk, mungkin bisa mulai akumulasi namun jangan all-in. Selain itu, diperlukan horizon investasi jangka panjang untuk memberikan kesempatan bagi PLC membuktikan kinerjanya.

Demikian, semoga bermanfaat!