PT Asahimas Flat Glass Tbk (AMFG) adalah salah satu produsen kaca terbesar di Indonesia. Perusahaan ini didirikan pada tahun 1971 sebagai perusahaan Penanaman Modal Asing (PMA) bersama sama dengan PT. Rodamas yang didirikan oleh pedagang Mr. Tang Siong Kie. PT Rodamas sendiri adalah kelompok usaha yang cukup dikenal di Indonesia.

Sebelum mulai, numpang iklan dulu ya! 😀 Barangkali ada yang lagi expecting to have a baby in the near future (selamat ya Moms/Dads), mungkin mau cari-cari ide nama buat adek bayinya, barangkali bisa pake tools teman penulis di nama.bayiunyu.id.

Analisa Fundamental

Balance Sheet

Dalam jangka panjang (tahun 2009 – 2019), aset AMFG tumbuh dengan CAGR sebesar 16.05%, di mana nilai aset AMFG tumbuh dari senilai IDR 1.97 triliun menjadi sebesar IDR 8.7 triliun. Dalam jangka pendek (tahun 2014 – 2019), CAGR aset tumbuh sedikit lebih tinggi yaitu di angka 17.4%.

Ekuitas jangka panjang bertumbuh dengan CAGR sebesar 8.35% yaitu dari senilai IDR 1.5 triliun di tahun 2009 menjadi senilai IDR 3.4 triliun di tahun 2019. Dalam jangka pendek, laju pertumbuhan ekuitas justru berkurang, di mana CAGR ekuitas jangka pendek AMFG hanya berada di angka 1.37% saja.

Yang cukup menjadi perhatian adalah laju peningkatan liabilitas, di mana dalam periode jangka panjang, Total Liabilitas AMFG naik dengan CAGR sebesar 28.24%. Dalam jangka pendek, laju pertumbuhan Total Liabilitas AMFG bertumbuh dengan CAGR yang lebih signifikan yaitu di angka 48.65%.

Kenaikan liabilitas yang begitu pesat ternyata berkaitan dengan pemindahan lokasi pabrik perusahaan dari Jakarta ke Cikampek. Prosesnya pembangunan pabrik baru di Cikampek ini dimulai pada tahun awal 2015, dan telah beroperasi sejak tahun 2017. Setelah pembangunan tungku pertama, perusahaan kemudian melanjutkan pembangunan tungku kedua yang telah diresmikan pada tahun 2019.

Dari segi rasio tingkat utang, pada tahun 2020, rasio-rasio tingkat utang AMFG memang cukup tinggi. Debt to Asset Ratio (DAR) tercatat berada di angka 63.2%, sedangkan Debt to Equity Ratio (DER) berada di angka 171.74%.

Sekilas memang terlihat tinggi. Namun jika dilihat dari attitude manajemen, AMFG bisa dibilang cukup konservatif mengelola utangnya. Secara historis, dari tahun 2008 – 2015 (sebelum pembangunan pabrik di Cikampek), DER rata-rata berada di angka 27.79%.

Income Statement

Sebelum pandemi, dalam periode jangka panjang (2009 – 2019), AMFG mampu mencatatkan pertumbuhan dengan CAGR sebesar 8.41%. Dalam jangka pendek (2014 – 2019), penjualan tercatat tetap bertumbuh, namun dengan nilai CAGR yang lebih rendah, yaitu di angka 3.16%.

Dalam periode jangka panjang, laba kotor tercatat bertumbuh dengan CAGR sebesar 2.75%. Sedangkan dalam jangka pendek, CAGR laba kotor menunjukkan angka -14.75% alias terjadi laba kotor perusahaan menurun. Tercatat di tahun 2014, perusahaan memperoleh laba kotor sebesar IDR 906 miliar, sedangkan di tahun 2019 laba kotor perusahaan tercatat berada di angka IDR 408 miliar.

CAGR laba usaha dan laba bersih tidak dapat dihitung, sebab pada tahun 2019 angka laba usaha dan laba bersih tercatat negatif (alias rugi).

Dari segi profitabilitas, secara rata-rata jangka panjang, Gross Profit Margin (GPM) berada di angka 20.77%, sedangkan dalam jangka pendek tercatat lebih kecil dengan rata-rata sebesar 16.45%. Operating Profit Margin (OPM) rata-rata jangka panjang tercatat berada di angka 10.27%, sedangkan jangka pendek tercatat berada di angka rata-rata sebesar 4.82%. Net Profit Margin (NPM) secara rata-rata tercatat berada di angka 7.61% jangka panjang, sedangkan jangka pendek tercatat rata-rata berada di angka 2.87%.

Menyusutnya laba bersih bisa dipahami sebab AMFG menanggung beban keuanganan akibat pemindahan pabrik dari Jakarta ke Cikampek yang mana sebagian besar dibiayai melalui pembiayaan pihak ketiga (utang bank). Hal ini dapat dilihat setidaknya dari beban keuangan AMFG dari tahun 2016 – 2020, di mana nilai beban keuangan selalu tercatat meningkat. Khusus tahun 2018 – 2020, nilai beban keuangan perusahaan bahkan tercatat berada di atas IDR 100 miliar.

Cashflow

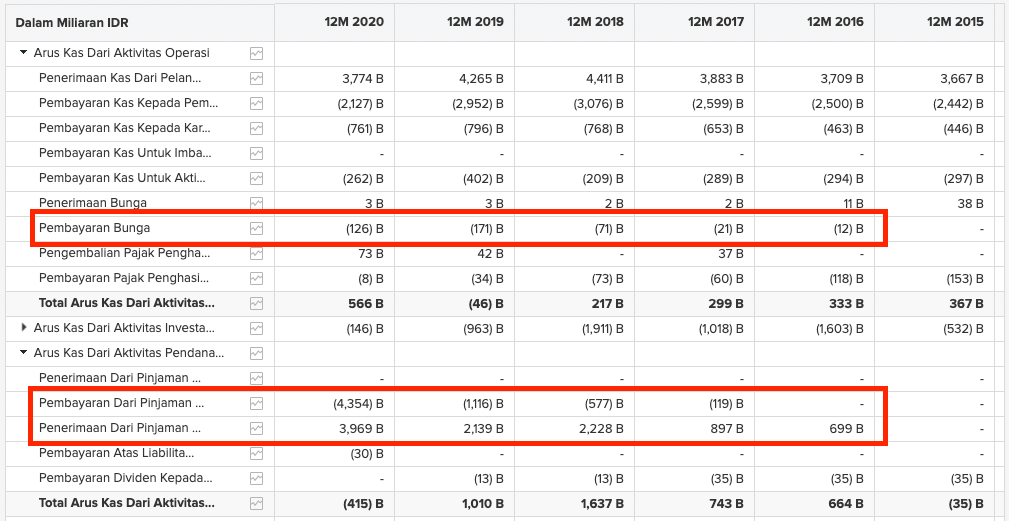

Dari sisi cashflow, perusahaan tercatat konsisten menghasilkan Operating Casflow positif kecuali pada tahun 2019. Free Cashflow sebelum tahun 2015 tercatat positif kecuali di tahun 2009. Dari tahun 2015 sampai dengan tahun 2019, Free Cashflow tercatat negatif disebabkan oleh adanya pemindahan pabrik ke Cikampek yang menyebabkan tingginya Capex perusahaan. di tahun 2016 – 2018, Capex konsisten tercatat berada di angka IDR 1 triliun, sedangkan Capex di tahun 2019 tercatat berada di angka IDR 963 miliar.

Di tahun 2020, dengan telah selesainya pembangunan pabrik di Cikampek, perusahaan mencatatkan nilai Capex jauh menurun yaitu sebesar IDR 157 miliar. Sebaliknya Free Cashflow meningkat pesat di angka IDR 408 miliar.

Semakin membaiknya cashflow perusahaan tentunya menjadi sinyal positif bagi perbaikan kinerja perusahaan.

Selain menurunnya Capex dan meningkatnya Free Cashflow, perbaikan kinerja juga dapat dilihat arus kas yang berasal dari penerimaan/pembayaran pembayaran pinjaman dari bank. Tahun 2016 – 2019, perusahaan tercatat konsisten menerima pinjaman ketimbang melakukan pembayaran. Di tahun 2020, tercatat kondisi sebaliknya, di mana total pembayaran lebih besar dari pada total pinjaman.

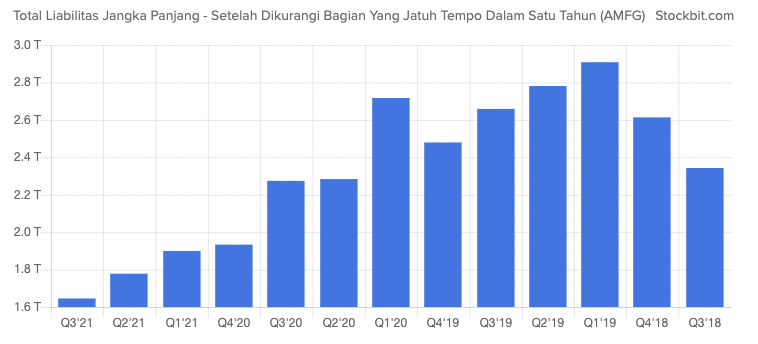

Jika diamati secara kuartalan dari balance sheet, utang jangka panjang AMFG tercatat konsisten menurun dari tahun 2020.

Analisa Kualitatif

Segmen Usaha

Berdasarkan jenis kaca yang diproduksi, segmen usaha AMFG bisa dibagi menjadi segmen kaca lembaran dan segmen kaca otomotif.

Kaca lembaran adalah jenis kaca yang banyak dipakai untuk proyek-proyek properti seperti gedung dan perumahan. Produk kaca lembaran perusahaan telah banyak dipakai baik untuk proyek-proyek properti dalam negeri maupun luar negeri. Contoh penggunaan kaca lembaran perusahaan untuk proyek dalam negeri misalnya Pondok Indah Office dan Pondok Indah Mall 3, Dapenbi Office, Wisma Pertamina, Bandara Hasanuddin Extension, Universitas Islam Internasional Indonesia Depok, Bidex Office, 57 Promenade, Ruko Golf Island dan masih banyak lainnya. Sedangkan untuk proyek luar negeri antara lain: The Onyx (Dubai), Precis Project (Rumania), dan lain-lain.

Segmen kaca otomotif banyak digunakan untuk produsen-produsen mobil dan alat-alat berat. Di segmen ini, produk perusahaan telah dipakai oleh hampir semua produsen otomotif besar yang produknya dijual di Indonesia seperti Toyoya, Honda, Daihatsu, Mitsubishi, Suzuki, Hyundai, dan lain-lain.

Secara historis menggunakan data dari tahun 2013 – 2020, segmen kaca lembaran berkontribusi lebih besar terhadap penjualan di mana segmen ini secara rata-rata berkontribusi sebesar 71.12%. Di tahun 2020 sendiri, segmen ini berkontribusi sebesar hampir 77.78%, namun lebih disebabkan oleh menurunnya industri otomotif di dalam negeri secara signifikan akibat pandemi covid-19.

AMFG menjual produknya baik di dalam negeri maupun ekspor. Dilihat dari negara tujuan, segmen usaha AMFG bisa dibagi menjadi segmen dalam negeri (Indonesia), Asia Pasifik (Asia, Australia, dan Selandia Baru), serta segmen lain-lain (Timur Tengah, Amerika dan Afrika).

Secara historis dari tahun 2013 – 2020, penjualan di dalam negeri mendominasi kontribusi terhadap total penjualan yaitu dengan rata-rata sebesar 62.42% diikuti oleh Asia Pasifik (sebesar 35.83%), dan segmen lain-lain (1.75%).

Di tahun 2020 sendiri, kontribusi penjualan dalam negeri turun menjadi 57%. Hal ini disebabkan oleh melemahnya industri dalam negeri baik properti maupun otomotif akibat pandemi covid-19.

Manajemen

Menurut Annual Report (AR) AMFG tahun 2020, terdapat dua perusahaan yang tercatat sebagai pemegang saham mayoritas yaitu: AGC Inc (44.53%), dan PT Rodamas (41.63%). Sisanya sebanyak 13.84% dimiliki oleh masyarakat umum.

AGC Inc. atau lebih dikenal dengan nama Asahi Glass adalah perusahaan kaca global yang merupakan salah satu perusahaan kaca terbesar di dunia. Perusahaan ini memiliki anak-anak perusahaan ataupun perusahaan-perusahaan afiliasi hampir di seluruh dunia.

PT Rodamas sendiri adalah salah satu grup konglomerat di Indonesia. Perusahaan ini mungkin lebih dikenal sebagai produsen produk-produk bahan makanan dengan merek Sasa yang diproduksi dan dipasarkan oleh PT Sasa Inti – salah satu anak perusahaan. Selain Sasa, PT Rodamas juga bekerjasama dengan Kao Corporation (perusahaan kosmetik asal Jepang) untuk memproduksi dan memasarkan produk-produk Kao melalui PT Kao Indonesia. Produk-produk Kao yang cukup terkenal di Indonesia misalnya merek Biore (pembersih muka) dan Attack (deterjen).

Jajaran manajemen sendiri umumnya terdiri dari orang-orang Jepang dan Indonesia. Eksekutif-eksekutif yang berasal dari Jepang umumnya berasal dari AGC Inc. Dari pihak Rodamas sendiri, Tan Pei Ling (yang merupakan pemegang saham terbesar PT Rodamas) tercatat sebagai Komisaris Utama perusahaan.

Dilihat dari reputasi kedua grup usaha tersebut, agaknya untuk urusan GCG perusahaan tidak perlu diragukan lagi. Karakteristik manajerial khas Jepang sangat terlihat dari segi konservatifnya AMFG mengelola utang.

Potensi Turn-around

Adanya proyek pemindahan pabrik perusahaan dari Jakarta ke Cikampek, menyebabkan tertekannya laba perusahaan dari tahun 2016 – 2020. Bahkan pada tahun 2019 dan 2020, perusahaan melaporkan kerugian masing-masing sebesar IDR -132 miliar dan IDR -431 miliar. Untuk tahun 2020, tentunya kondisi diperparah dengan adanya pandemi Covid-19.

Namun demikian, tanda-tanda kinerja perusahaan akan berbalik arah mulai terlihat.

Berkurangnya Utang Jangka Panjang

Jika melihat laporan-laporan keuangan AMFG secara kuartalan, utang jangka panjang perusahaan konsisten berkurang. Sempat mencatatkan saldo utang jangka panjang sebesar IDR 2.9 triliun di tahun 2019, utang jangka panjang perusahaan terus turun sampai sejumlah IDR 1.6 triliun di kuarter ketiga 2021.

Untuk beban keuangan, di tahun 2020 perusahaan mencatatkan beban keuangan sebesar IDR -174 miliar. Jika dibandingkan dengan tahun 2020, sampai dengan Q3 2021, perusahaan melaporkan akumulasi beban keuangan sejumlah IDR -90 miliar. Tentunya cukup realistis untuk memprediksi bahwa beban keuangan tahun 2021 akan lebih kecil dari tahun 2020. Turunnya nilai beban keuangan akan meningkatkan laba bersih perusahaan.

Tingginya Harga Komoditas Saat Ini

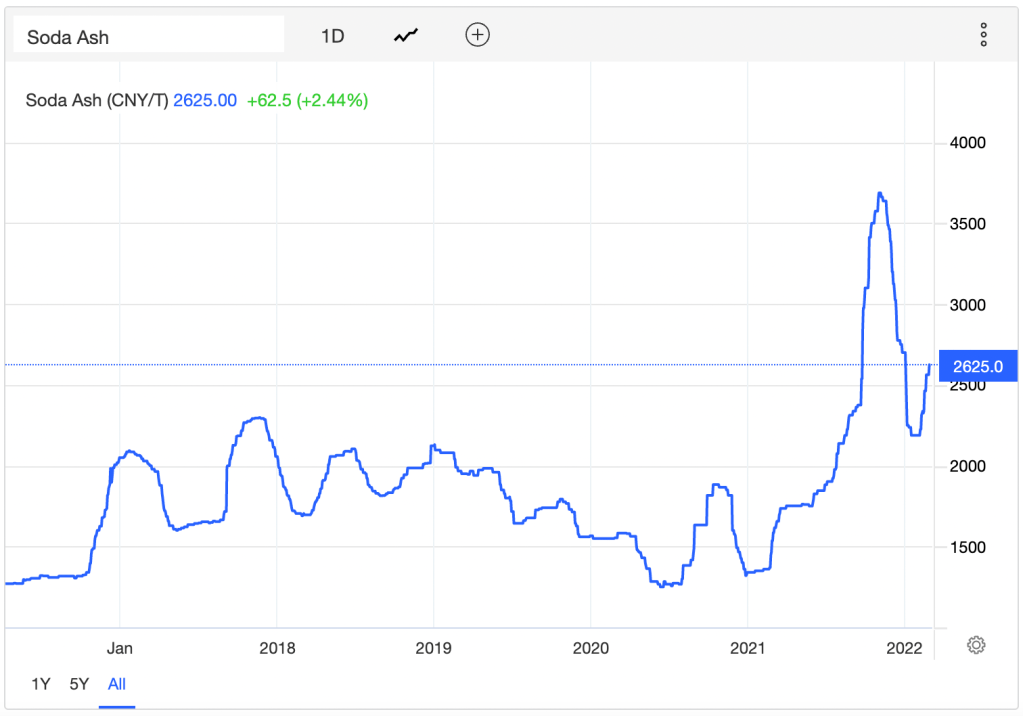

Sebagai produsen kaca, kinerja AMFG cukup ditentukan oleh harga dua komoditas yaitu Soda Ash, dan Gas Alam. Soda Ash adalah bahan baku langsung yang menurut perusahaan berkontribusi terhadap 20% beban produksi. Selain itu, hampir 50% bahan baku ini berasal dari impor sehingga kenaikan harga komoditas Soda Ash akan cukup mempengaruhi kinerja perusahaan.

Mengacu pada data dari tradingeconomics.com, kita tahu bahwa harga Soda Ash saat ini sedang mengalami kenaikan.

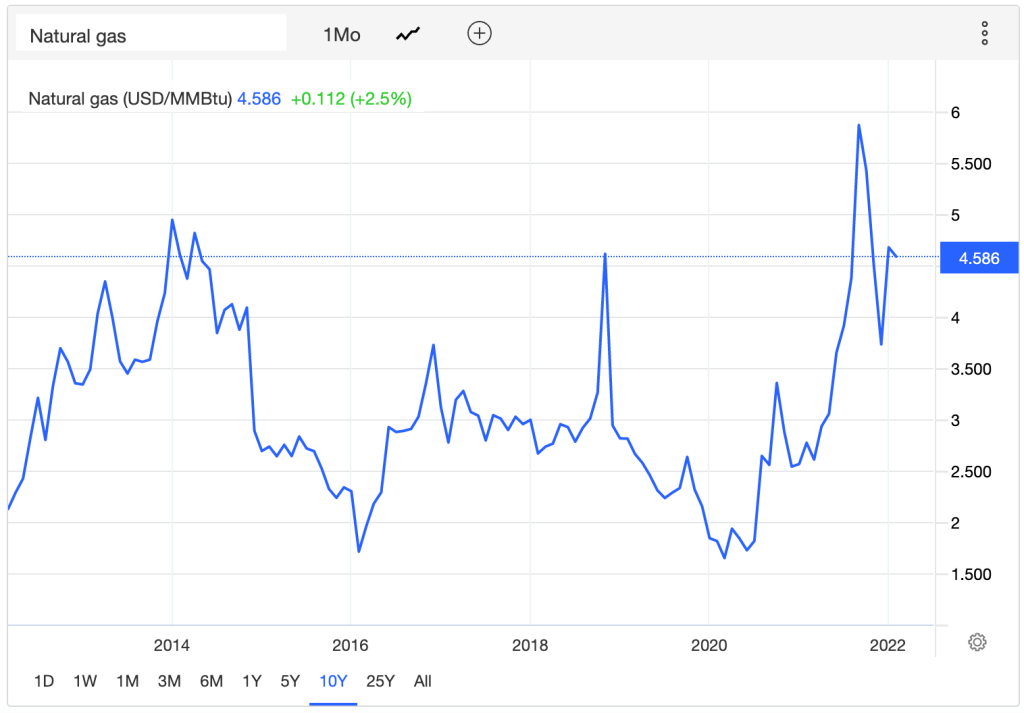

Selain itu, kinerja perusahaan juga cukup dipengaruhi oleh harga gas alam. Menurut manajemen, jika harga gas turun sebesar $1 per mmbtu, maka akan terjadi penurunan biaya produksi sebesar 2.5% – 3%. Sekilas terlihat sedikit, namun jika dikonversi ke dalam angka, hal ini dalam kapasitas normal, perusahaan akan mampu menekan biaya produksi sebesar USD 1 juta per bulan.

Sama seperti harga komoditas lain yang cenderung naik karena pandemi, harga gas alam saat ini juga sedikit mengalami trend peningkatan.

Jadi turn-around nya di mana?

Well, jika perusahaan mampu beroperasi dengan kinerja yang baik (terbukti dengan utang bank yang terus berkurang) dalam kondisi di mana harga-harga komoditas sedang tinggi, maka tentunya kinerja perusahaan akan semakin baik (baca: semakin untung), jika harga kedua komoditas tersebut turun.

Apa yang naik, pada akhirnya akan turun bukan?

Pick and Shovel Strategy

Dikutip dari investopedia.com,

A pick-and-shovel play is an investment strategy that invests in the underlying technology needed to produce a good or service instead of in the final output.

investopedia.com

Jadi adalah salah satu strategi investasi di mana ketimbang berinvestasi dalam sebuah bisnis secara langsung, kita berinvestasi di bisnis atau perusahaan yang memproduksi produk/servis yang digunakan oleh bisnis utama untuk memproduksi barang dan jasanya.

Kita tahu bahwa produk-produk AMFG digunakan oleh perusahaan-perusahaan di sektor properti dan otomatif. Dan kita juga tahu bahwa karena pandemi, kinerja perusahaan-perusahaan di sektor ini cukup tertekan.

Khusus di segmen otomotif, penjualan di tahun 2020 turun drastis dari angka 1,030,126 unit di tahun 2019, menjadi sebesar 532,027 di tahun 2020. Kabar baiknya, sektor ini mencatat kenaikan penjualan mencapai sebesar 887,200 unit di tahun 2021. Walaupun belum pulih seperti sebelum pandemi, kenaikan penjualan menjadi sinyal yang baik bagi kebangkitan industri otomotif.

Tentunya kita berharap pandemi Covid-19 akan cepat selesai dan krisis akibat pandemi segera berakhir. Biasanya setelah krisis, bisnis-bisnis yang tertekan karena pandemi akan kembali naik termasuk bisnis properti dan otomotif. Kenaikan kinerja di dua sektor ini tentunya akan menjadi angin yang baik bagi AMFG.

Asset Play

Dengan telah beroperasinya pabrik di Cikampek secara penuh, sejak tahun 2019 AMFG menutup operasional pabrik lama yang berada di kawasan Ancol, Jakarta. Perusahaan berniat menjual tanah bekas kawasan pabrik tersebut dan telah menggandeng PT Jakpro untuk melakukan hal-hal terkait penjualan tanah tersebut.

Ada pun luas tanah dimaksud adalah seluas 397,774 meter2 dan sampai saat ini belum terjual. AMFG memiliki Hak Guna Bangunan (HGB) atas tanah tersebut.

Iseng-iseng penulis browsing harga tanah dengan sertifikat HGB secara online, penulis mendapati harga tanah di daerah Ancol bervariasi dari sebesar IDR 17 juta per meter2 sampai dengan IDR 20 juta per meter2.

Anggaplah tanah tersebut laku dijual seharga 10 juta per meter2, maka dari hasil penjualan tanah ini perusahaan akan mendapatkan cash sebesar hampir IDR 4 triliun rupiah. Di harga saat ini, dengan market cap sebesar IDR 2.3 triliun, dengan nilai tanah di Ancol saja yang senilai hampir dua kali market cap, maka beli saham AMFG saat ini seakan-akan kita membeli perusahaan ini secara cuma-cuma.

Dividen

AMFG termasuk emiten yang rajin memberikan dividen kepada pemegang sahamnya namun dengan yield yang tidak terlalu tinggi. Namun pada tahun 2020 dan 2021 perusahaan tidak membagikan dividen kemungkinan karena perusahaan membukukan kerugian di samping karena pandemi.

Valuasi

Nilai Intrinsik

Penulis tidak dapat melakukan perhitungan nilai intrinsik seperti yang biasa penulis lakukan di artikel sebelumnya tentang perhitungan nilai intrinsik. Hal ini karena CAGR laba bersih tidak dapat dihitung karena perusahaan rugi di tahun 2019 dan tahun 2020. Namun demikian, secara historis AMFG pernah dihargai di angka PBV 2x. Jika menggunakan angka historisnya, dengan nilai buku sebesar IDR 7,351 saat ini, maka harga saham AMFG memiliki potensi untuk dihargai sampai IDR 14,702.

PER

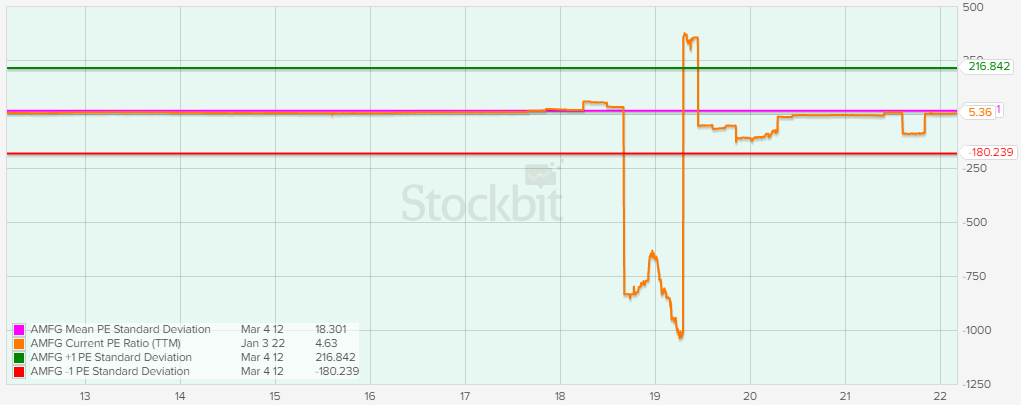

Saat ini PER AMFG berada di angka 5.36x. Angka ini jauh di bawah angka standar deviasi PER-nya yang berada di angka18.3x. Jika dilihat sekilas dari dua variabel ini saja, maka harga saham AMFG saat ini bisa dibilang murah.

PBV

Saat ini nilai PBV AMFG adalah sebesar 0.7x. Untuk periode 10 tahun terakhir, nilai PBV AMFG saat ini berada di bawah standar deviasinya sehingga bisa dibilang murah.

Kesimpulan

Dari analisa di atas, dapat ditarik beberapa kesimpulan sebagai berikut:

- Fundamental keuangan AMFG tergolong baik. Aset dan ekuitas menunjukkan pertumbuhan walaupun dalam jangka pendek pertumbuhannya tergolong lambat.

- Liabilitas terutama utang jangka panjang tercatat pada rasio yang besar pada periode setelah 2016 disebabkan oleh pemindahan pabrik perusahaan dari Ancol, Jakarta ke Cikampek.

- Perusahaan memiliki dua segmen usaha yaitu kaca lembaran dan kaca otomotif. Produk yang diproduksi kedua segmen ini dimanfaatkan oleh industri properti dan industri otomotif.

- Kinerja perusahaan cukup dipengaruhi oleh komoditas terutama Soda Ash dan Gas Alam yang merupakan beban produksi langsung.

- Perusahaan memiliki potensi turn-around sebab: jumlah utang jangka panjang yang tercatat rutin berkurang dari tahun ke tahun sehingga mengurangi beban keuangan; harga komoditas saat ini cukup tinggi namun perusahaan mampu menunjukkan kinerja yang baik di tahun 2021; naiknya kinerja industri properti dan otomotif berpotensi meningkatkan pendapatan perusahaan.

- Dengan dipindahkannya pabrik ke Cikampek, perusahaan berniat menjual tanah lokasi pabrik di Jakarta. Dengan hitung-hitungan kasar, harga tanah berpotensi lebih besar dari market cap perusahaan.

- Pemegang saham pengendali (PSP) adalah Asahi Glass dari Jepang dan PT Rodamas. Kedua perusahaan ini memiliki reputasi bisnis yang baik. Asahi Glass sendiri adalah perusahaan global yang berasal dari Jepang. Salah satu karakteristik manajemen Jepang tercermin dari konservatifnya perusahaan menjaga rasio utangnya sebelum pemindahan pabrik ke Cikampek.

- Perusahaan rutin membagikan dividen.

- Dilihat dari rasio PER dan PBV sederhana, harga saham AMFG saat ini bisa dibilang murah.

Apakah saham AMFG layak dimasukkan ke dalam portfolio? Tentu saja. Terlalu banyak hal-hal yang bagus dan menarik yang sayang untuk dilewatkan. Faktanya saat ini AMFG menyimpan harta karun terpendam (baca: tanah di Ancol) dengan potensi harga lebih besar dari market cap terlalu menarik untuk dilewatkan. Setelah krisis akibat pandemi berlalu, naiknya kinerja industri properti dan otomotif akan memberikan momentum yang baik bagi peningkatan kinerja perusahaan di masa depan.

Kira-kira begitu…